Коэффициент бонус-малус (КБМ): как узнать и рассчитать

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

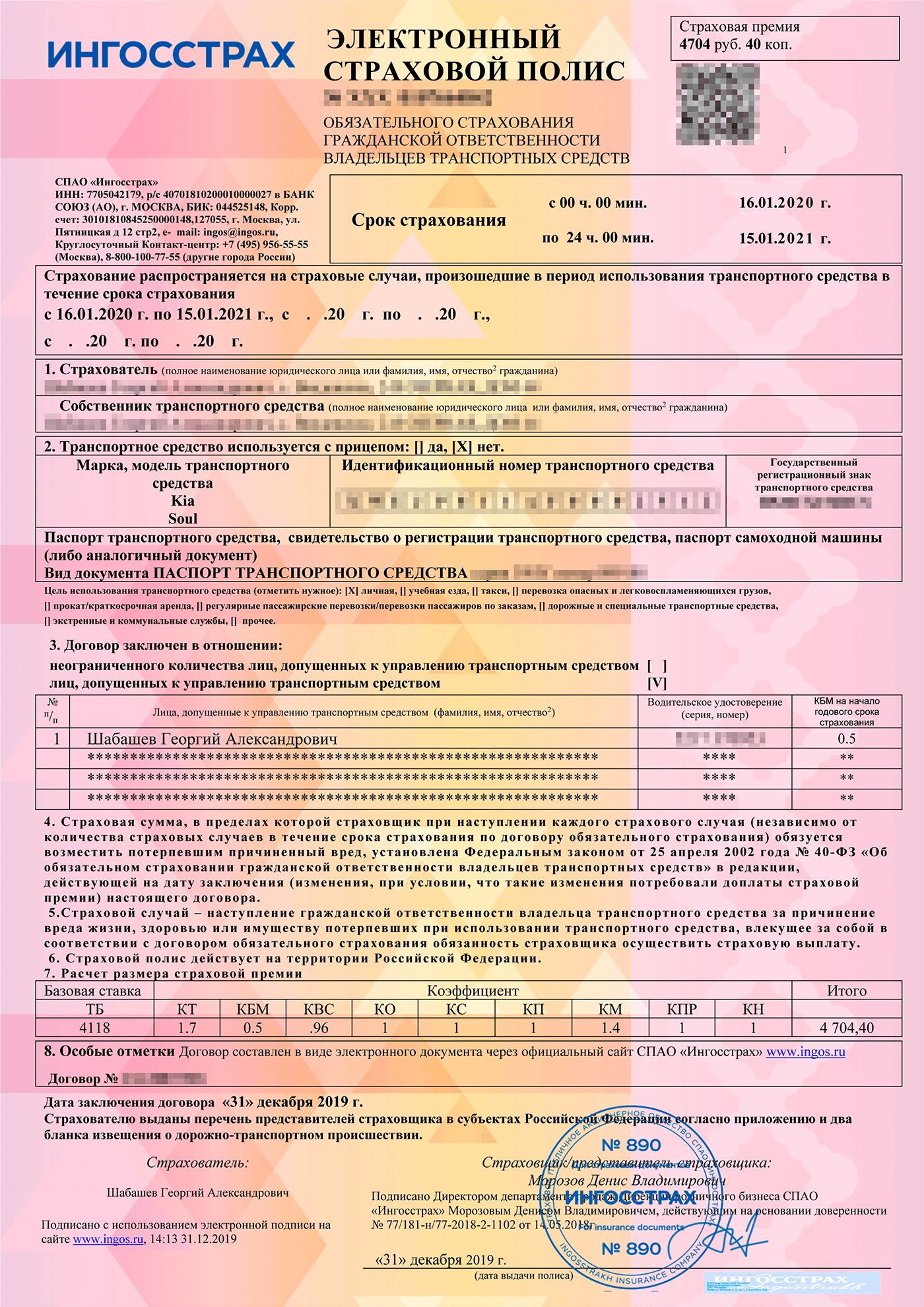

Георгий Шабашев

страхуется со скидкой

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Как оформить договор страхования

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Коэффициент бонус-малус (КБМ) указывается напротив имени каждого допущенного к управлению лица — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полиса

Коэффициент бонус-малус (КБМ) указывается напротив имени каждого допущенного к управлению лица — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полисаВиды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Что делать? 11.04.17Стоит ли регистрировать автомобиль в соседней области ради экономии?

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в рассылке для автолюбителей

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Перед вычислением КБМ выберите параметры страхового полиса

Перед вычислением КБМ выберите параметры страхового полиса Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения

Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения КБМ водителя по результатам проверки будет указан в нижней части страницы

КБМ водителя по результатам проверки будет указан в нижней части страницыОткуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Изумительная история 28.05.20Мужчина попал в аварию без ОСАГО, но страховая все равно за него заплатила

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Как устроено ОСАГО

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Таблица расчета коэффициента скидки (КБМ)

| КБМ на предыдущий год | 0 страховых случаев в течение года | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

КБМ на предыдущий год — 2,45

0 страховых случаев в течение года

2,3

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 2,3

0 страховых случаев в течение года

1,55

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,55

0 страховых случаев в течение года

1,4

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,4

0 страховых случаев в течение года

1

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1

0 страховых случаев в течение года

0,95

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,95

0 страховых случаев в течение года

0,9

1 страховой случай в течение года

1,4

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,9

0 страховых случаев в течение года

0,85

1 страховой случай в течение года

1

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,85

0 страховых случаев в течение года

0,8

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,8

0 страховых случаев в течение года

0,75

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,75

0 страховых случаев в течение года

0,7

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,7

0 страховых случаев в течение года

0,65

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,65

0 страховых случаев в течение года

0,6

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,6

0 страховых случаев в течение года

0,55

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,55

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,5

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,8

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

Если водитель не был виновником ни в одной аварии в течение прошедшего периода, каждый год его скидка будет увеличиваться, а КБМ — уменьшаться.

Максимальный коэффициент бонус-малус равен 2,45. Это соответствует надбавке 145%. Такая надбавка присваивается, когда по вине застрахованного водителя случается много аварий. Например, такую надбавку получит любой водитель, ставший виновником четырех ДТП за год.

Например, если водитель за год участвовал в двух ДТП, но только в одном был признан виновным, то в этом периоде будет одна страховая выплата, которая повлияет на КБМ.

Как определяется последний закончившийся договор. Ранее КБМ учитывался исходя из последних заключенных договоров. Если последний договор ОСАГО переставал действовать 31 марта 2018 года или ранее, то КБМ такого водителя будет 1.

Сейчас КБМ для всех водителей вычисляется один раз в год 1 апреля по итогам прошлого периода — с 1 апреля предыдущего года по 31 марта текущего.

Пример расчета. Если водитель не попадает в аварии с момента выдачи прав, через три года страхования его КБМ будет 0,85, то есть при оформлении очередного полиса ОСАГО он получит скидку 15%.

Если водитель с КБМ, равным 1 за расчетный год, будет признан виновником в одном ДТП, на следующий страховой период его КБМ будет 1,55, то есть страховой полис обойдется на 55% дороже.

Если водитель ранее не был вписан в полис ОСАГО, то его КБМ считается равным 1. Если водитель не был вписан в полис, но в АИС РСА есть информация о нем, КБМ будет рассчитан по имеющимся в единой базе данным.

КБМ при досрочном расторжении договора и заключении нового договора будет равен тому значению, которое было у водителя на начало расчетного периода — на 1 апреля.

Что делать, если слетел КБМ

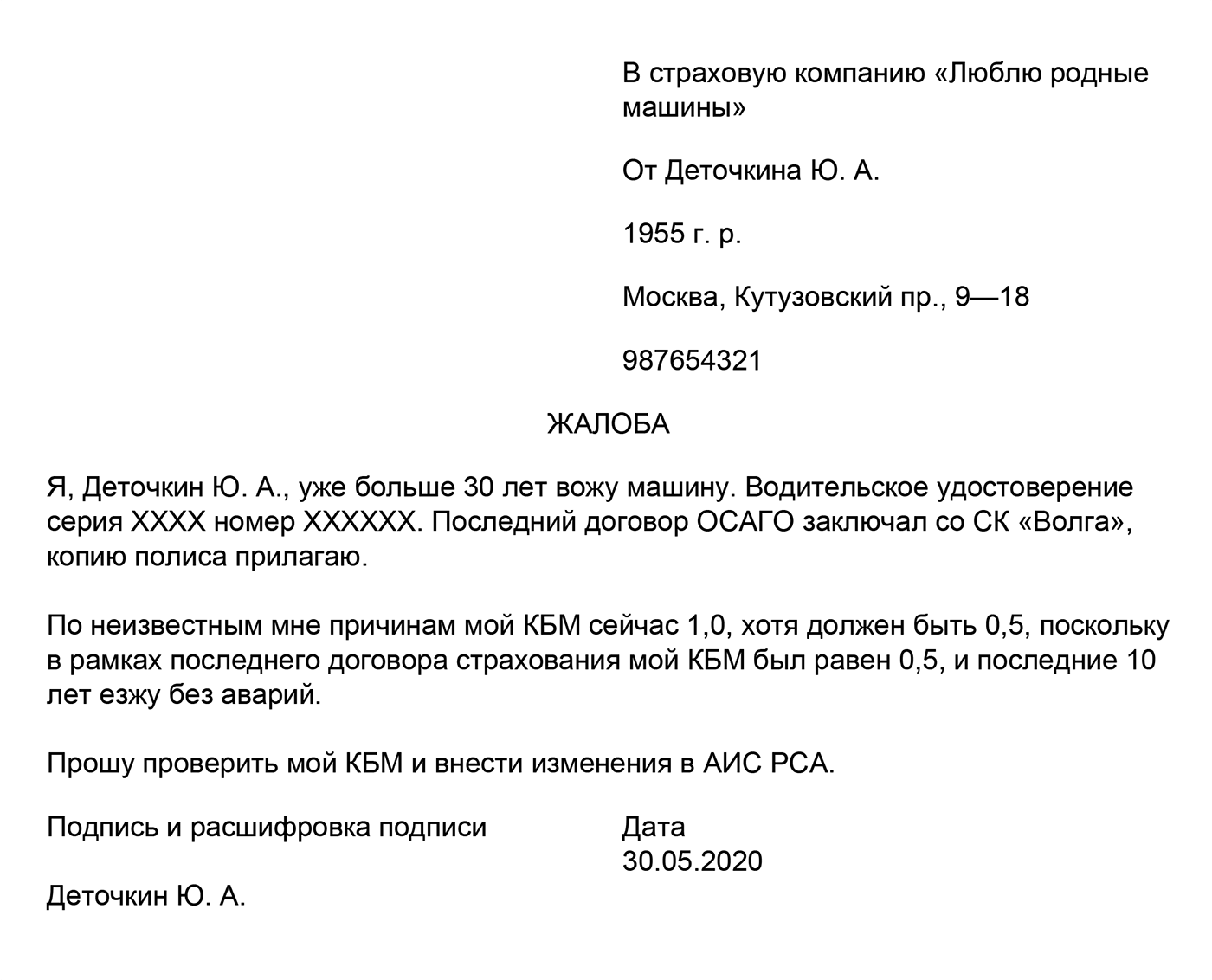

Если КБМ стал равным 1, хотя водитель ранее имел скидку и по его вине не было ДТП, нужно написать заявление в страховую компанию с просьбой проверить установленный КБМ и внести изменения в АИС РСА при необходимости. В заявлении укажите ваши данные, по которым был рассчитан КБМ — серию и номер актуального и (при наличии) предыдущего водительского удостоверения, серию, номер и дату заключения последнего договора страхования, — и в произвольной форме причину, которая, по вашему мнению, повлияла на некорректный расчет КБМ. Такая упрощенная процедура исправления в полисе ОСАГО коэффициента бонус-малус называется «КБМ+».

Шаблон заявления в СК

Можно написать заявление в свободной форме или взять наш шаблон

Можно написать заявление в свободной форме или взять наш шаблонЕсли страховая компания не может оперативно проверить КБМ и изменить его, проверку осуществит Российский союз автостраховщиков (РСА) в течение пяти рабочих дней по запросу страховой. По результатам проведенной проверки страховщик внесет корректные сведения в АИС РСА.

Но по результатам рассмотрения обращения КБМ могут не только уменьшить, но и увеличить — тогда за страховку придется доплатить.

Например, владелец оформил на автомобиль ОСАГО без ограничения по числу водителей, а другой водитель на этой машине стал виновником ДТП. Такую аварию «запишут» на владельца несмотря на то, что его не было за рулем в тот момент. Тогда при проверке РСА не уменьшит, а увеличит КБМ владельца автомобиля.

Если страховая компания не реагирует на заявление и в установленные сроки не предоставляет мотивированный ответ, можно подать жалобу через интернет-приемную Центрального банка. В жалобе нужно указать те же данные, что и при обращении в страховую компанию.

Перерасчет КБМ в течение срока действия полиса

Если после оформления полиса ОСАГО оказалось, что КБМ одного из водителей учтен неверно, необходимо актуализировать информацию в единой базе АИС РСА. Для этого нужно обратиться сначала в свою страховую, а если не поможет — в ЦБ тем способом, который я описал выше.

Когда КБМ обновится, стоимость полиса изменится и появится переплата, которую страховая компания должна вернуть по заявлению.

Таблица КБМ

Таблица КБМ

Таблица КБМКБМ — коэффициент бонус-малус — представляет собой систему тарифных коэффициентов, которая применяется для изменения размера страховой премии, то есть суммы, которую страхователь платит страховой компании за приобретаемую им страховку ОСАГО.

ОСАГО

ОСАГОПрименение данного коэффициента призвано поощрить водителей, которые безаварийно управляют транспортным средством, а также финансово наказать тех, кто является виновником дорожно-транспортных происшествий. То есть, для тех, кто участвует в дорожном движении и при этом не становится участником ДТП, стоимость полиса ОСАГО оказывается ниже. Для тех, кто становится причиной возникновения ДТП, цена страховки повышается.

Разобраться в том, каким может быть данный коэффициент, позволяет таблица КБМ. Она включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент), а также класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования.

Итак, первый столбец — это класс страхования (страхователя), который присваивается каждому конкретному водителю. Если Вы являетесь начинающим водителем, то Вы относитесь к третьему классу, для которого коэффициент равен единице.

В дальнейшем такой класс может быть повышен или понижен. Максимальный — 13, минимальный — М. Общее число — 15 классов (М и от 0 до 13). Определение класса осуществляется один раз в год по итогам прошедшего года. Дата определения — 1 апреля (за период с 1 апреля предыдущего года по 31 марта текущего).

Если за прошедший период Вы не становились виновником ДТП, то есть страховщиком не осуществлялось страховое возмещение, Ваш класс повышается на единицу. То есть для начинающего водителя за один год безаварийной езды, класс страхования становится равным 4, а КБМ составит 0,95. Из этого следует, что стоимость полиса ОСАГО станет ниже, а именно сократится на 5%.

Расчёт стоимости

Расчёт стоимостиЗа каждый последующий год безаварийной езды стоимость ОСАГО оказывается уменьшенной ещё на 5% процентов. Наименьшей цена страховки окажется для водителей с 13 классом страхования. Такой водитель может рассчитывать на максимально возможное уменьшение полиса — в 50%.

Самой высокой стоимость полиса окажется для водителя с классом страхования М. Для него цена будет увеличенной на 145%, а КБМ окажется равным 2,45.

То, как повышается класс страхования, вопросов не вызывает. Однако возможно не только повышение, но и понижение. О том, как изменится Ваш класс страхователя, если Вы окажетесь участником ДТП и произойдут страховые возмещения, информирует таблица КБМ. С её помощью можно самостоятельно определить новый класс страхования.

ДТП

ДТПДля этого в первом столбце необходимо выбрать текущее значение (для начинающих водителей — 3, для остальных в зависимости от безаварийности езды за прошедшие периоды). В соседнем столбце указывается значение коэффициента бонус-малуса, которое может находиться в пределах от 05 до 2,45. Далее следует выбрать количество страховых случаев, которые произошли на протяжении срока страхования (одного года). Здесь следует принимать во внимание только те из них, которые произошли по вине данного водителя.

На пересечении строки с классом страхования и столбца с количеством страховых случаев отображается значение на следующий год. Например, для водителя с классом 3 за год безаварийной езды оно увеличивается до 4. Если за срок страхования (год) была осуществлена одна страховая выплата, класс такого водителя становится равным 1, при количестве страховых случаев от 2 и более, водителю присваивается класс М.

Определение КБМ

Определение КБМСледует отметить, что чем выше класс страхователя, тем большее количество страховых случаев должно быть осуществлено для такого водителя, чтобы его класс оказался минимальным. Так, для водителя с классом 13, который является максимальным, необходимо на протяжении года (периода страхования) стать виновником 4-х дорожно-транспортных происшествий. Если же такой водитель станет виновником одного ДТП, то его класс уменьшится до 7, двух — до 3, а трёх — до 1.

Таким образом, таблица является достаточно наглядной и позволяет без особых трудностей самостоятельно определить, каким станет коэффициент бонус-малус на следующий период страхования. Также не составит труда отыскать такую таблицу на просторах Интернета. При необходимости она может быть сохранена на Ваше устройство (стационарное или мобильное) или распечатана, чтобы обратиться к ней можно было в любое удобное для себя время.

Страховые компании в свою очередь проверяют КБМ конкретного водителя по базе АИС РСА. Далее проверяется наличие и количество страховых ситуаций, которые произошли за год страхования по вине данного водителя. После этого ему присваивается новый класс на следующий период страхования.

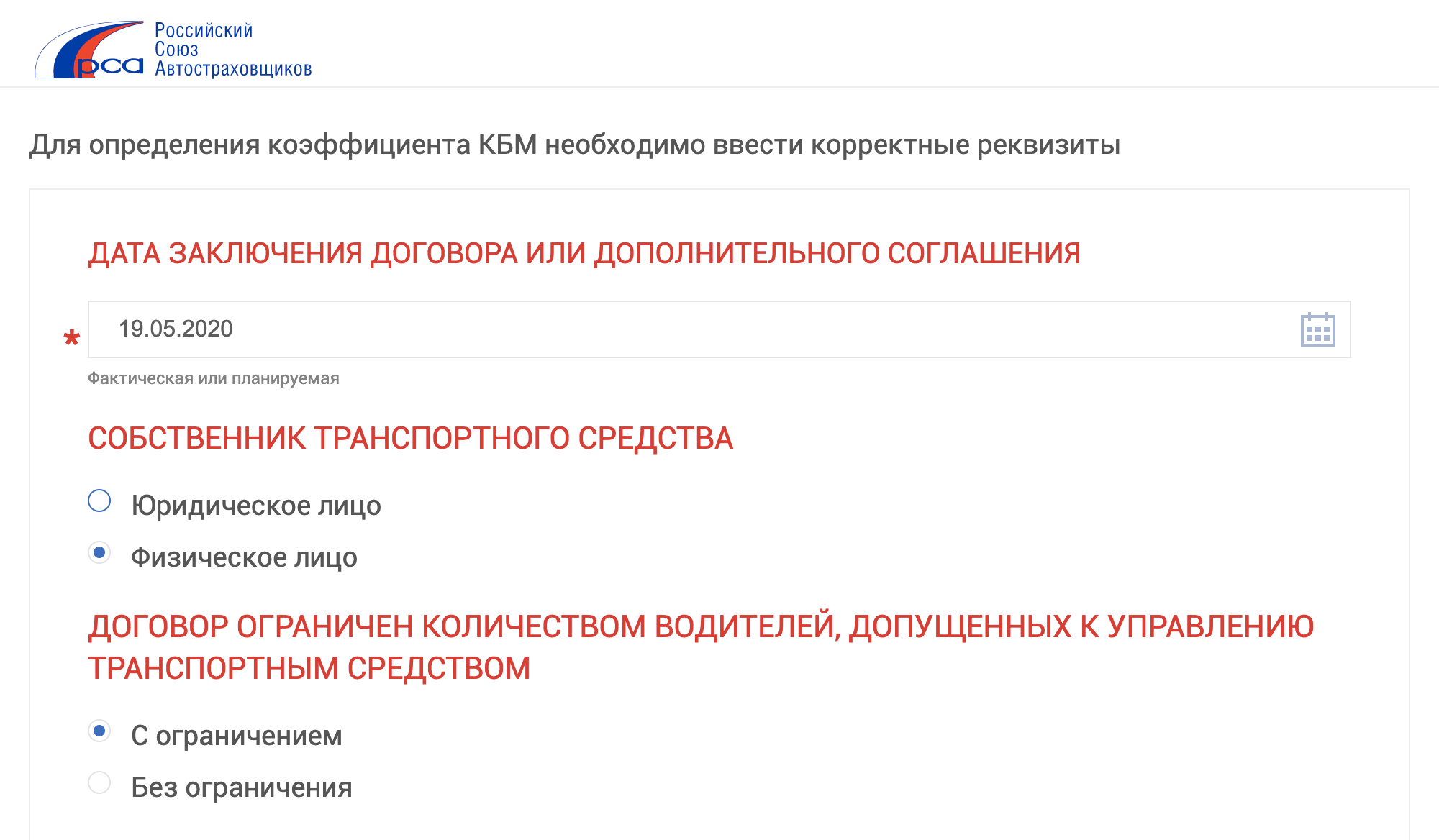

Официальный сайт РСА

Официальный сайт РСАДля определения коэффициента на официальном сайте РСА — Российского союза автостраховщиков потребуется указать требуемые корректные реквизиты. К числу таковых относится дата заключения договора или дополнительного соглашения, выбрать которую можно в предложенном здесь же календаре. Также потребуется указать тип собственника. Это может быть юридическое или физическое лицо. В последнем случае также понадобится выбрать пункт, касающийся того, ограничен ли договор количеством водителей, допущенных к управлению транспортным средством. После заполнения всей необходимой информации достаточно нажать на кнопку «Применить» и ознакомиться с результатом.

Определение КБМ

Определение КБМНеобходимо отметить, что с 1 июля 2014 года база АИС РСА была определена в качестве единственного источника получения сведений, касающихся предыдущего периода страхования. Именно тогда она стала использоваться для осуществления расчёта правильного КБМ. Эта информационная система содержит данные о договорах ОСАГО, которые были заключены с 1 января 2011 года.

Сегодня каждая страховая компания обязана передавать сведения о заключённом договоре обязательного страхования гражданской ответственности владельцев транспортных средств в АИС РСА не позднее чем в течение одного рабочего дня от даты заключения соответствующего договора. Вносить, а также изменять данные в такой базе могут только страховые компании, которые имеют право на осуществление деятельности по заключению договоров ОСАГО. При этом Российский союз автостраховщиков вносить какие-либо изменения в АИС не имеет права.

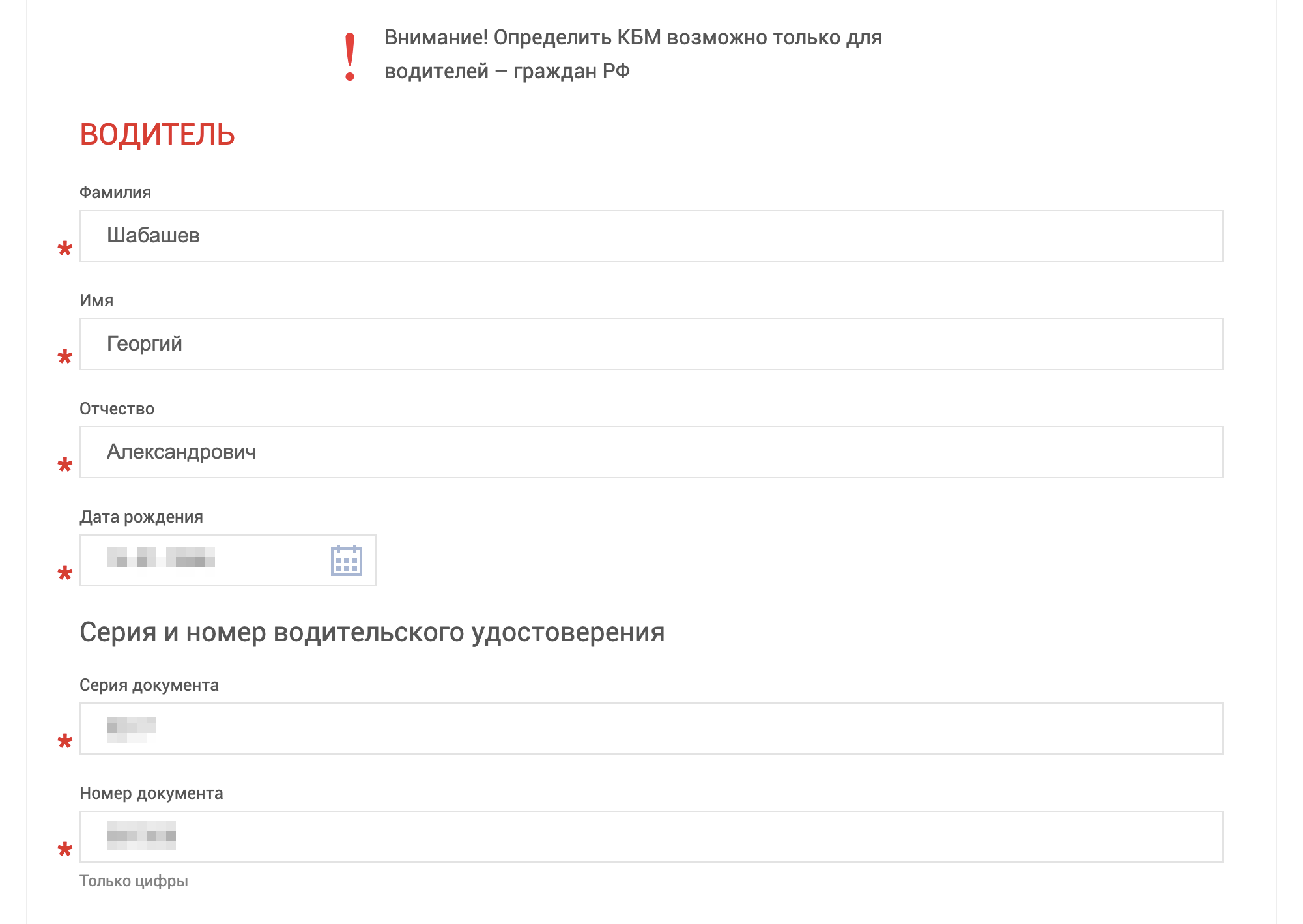

Рассчитать коэффициент бонус-малус помогает не только таблица, но и калькулятор КБМ, отыскать который можно, например, на веб-ресурсе Сравни ру. Для того чтобы произвести необходимый расчёт, следует указать следующие данные: фамилию, имя и отчество, дату рождения, серию и номер водительского удостоверения, а также дату запроса (указывается дата следующая после окончания действующего полиса ОСАГО).

Калькулятор КБМ

Калькулятор КБМЕсли расчёт осуществляется для ситуации «Без ограничений», следует отметить соответствующий пункт, после чего указать фамилию, имя и отчество, дату рождения, серию и номер паспорта, VIN и дату запроса. Для расчёта стоимости необходимо согласиться с правилами предоставления информации, ознакомиться с которыми можно по представленной здесь же ссылке.

Как только все данные указаны, остаётся нажать на кнопку «Проверить» и ознакомиться с представленной информацией.

Коэффициент бонус-малус оказывает влияние на стоимость ОСАГО. Однако следует отметить, что такой полис может быть как с ограниченным списком водителей, так и без ограничений.

Так, если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. В этом случае коэффициент присваивается каждому из водителей, которые указаны в договоре. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Водитель

ВодительПри расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

В том случае когда осуществляется заключение нового договора после досрочного расторжения предыдущего, КБМ окажется равным тому значению, которое было определено на 1 апреля текущего года.

Важно понимать, что изменение значения КБМ, рассчитать которое позволяет соответствующая таблица, в случае дорожно-транспортного происшествия происходит только для виновника ДТП. Если же Вы стали пострадавшей стороной в произошедшей аварии, это никак не повлияет на Ваш коэффициент бонус-малус.

ДТП и ОСАГО

ДТП и ОСАГОЕсли происходит перерыв в страховании на один год и более, это никак не влияет на КБМ. Также не влияет на значение коэффициента смена страховой компании, то есть данный показатель не зависит от того, в какой из страховых компаний Вы осуществляете заключение договора обязательного страхования автогражданской ответственности.

Получить полное представление о том, как формируется стоимость ОСАГО, позволяет Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В частности факторам, влияющем на стоимость посвящена статья 9 данного закона. Это «Базовые ставки и коэффициенты страховых тарифов».

Федеральный закон от 25.04.2002 N 40-ФЗ

Федеральный закон от 25.04.2002 N 40-ФЗВ целом страховые тарифы по ОСАГО регулируются не страховыми компаниями, с которыми заключается договор, а Банком России (до 2015 года они устанавливались Правительством РФ) и состоят из базовых ставок и коэффициентов. Одним из последних является и КБМ. Страховые премии, то есть плата, которую страхователь вносит страховщику, рассчитываются как произведение базовых ставок и коэффициентов.

Базовые ставки зависят от технических характеристик, конструктивных особенностей и назначения ТС, которые оказывают существенное влияние на вероятность причинения вреда в случае их использования, а также на потенциальный размер такого вреда.

В то же время коэффициенты зависят от территории, на которой осуществляется преимущественное использование транспортного средства. Такая территория определяется исходя из места жительства собственника ТС, которое указанно в паспорте транспортного средства, свидетельстве о его регистрации либо в паспорте гражданина. Это актуально для автомобиля, который принадлежит физическому лицу. В том случае когда ТС принадлежит юридическому лицу, его филиалу или представительству, территория определяется по месту нахождения такого лица, которое указывается в учредительном документе.

Статья 9

Статья 9Также коэффициенты устанавливаются в зависимости от технических характеристик ТС, а именно наличия в договоре условия, которым предусмотрена возможность управления транспортным средством с прицепом к нему. Имеет значение и сезонное использование автомобиля, а также иные существенно влияющие на величину страхового риска обстоятельства.

Здесь же представлена информация о КБМ, значение которого зависит от наличия или отсутствия страхового возмещения, которое было произведено страховщиком в предшествующие периоды при осуществлении обязательного страхования автогражданской ответственности. О том, как наличие таких возмещений оказывает влияние на значение коэффициента бонус-малус, информирует таблица КБМ.

Таким образом, коэффициент бонус-малус представляет собой коэффициент страховых тарифов, который зависит от наличия либо отсутствия страхового возмещения, осуществлённого страховщиком в предшествующий период. В качестве такого периода рассматривается один год — с 1 апреля предыдущего до 31 марта включительно следующего года.

КБМ призван поощрять тех водителей, которые не являются виновниками ДТП, снижая стоимость полиса ОСАГО вплоть до 50%. В то же время водители, которые часто становятся виновниками ДТП, повышают для себя стоимость полиса вплоть до плюс 145%.

Таблица КБМ с процентами

Таблица КБМ с процентамиОзнакомиться со всеми классами страхования и размером коэффициента для каждого из них позволяет таблица КБМ. С её помощью также можно узнать коэффициент на следующий год, в чём помогают столбцы, в которых отображаются данные, касающиеся наличия страховых выплат. Благодаря им можно узнать класс, который окажется присвоенным при наличии или отсутствии страховых случаев, которые произошли в период действия предыдущих договоров ОСАГО.

Беспокоиться о возможном повышении полиса должны только те водители, по вине которых происходят аварии. Если же Вы являетесь пострадавшей стороной в дорожно-транспортном происшествии, это никак не повлияет на изменение КБМ.

При необходимости также можно воспользоваться калькулятором КБМ, который позволит рассчитать соответствующий показатель на основании указанных данных о собственнике авто. Также на помощь приходит АИС РСА — автоматизированная информационная система, данные в которую поступают непосредственно от страховых компаний, с которыми заключаются договоры ОСАГО или дополнительные соглашения.

Страховая компания

Страховая компанияПомочь разобраться в формировании стоимости обязательного страхования автогражданской ответственности призвано российское законодательство, в частности Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Главное, что необходимо знать о КБМ, это то, что чем внимательнее и безопаснее Вы ведёте себя на дороге, тем меньшая вероятность попадания в дорожно-транспортное происшествие и тем дешевле оказывается ОСАГО, которое относится к числу обязательных документов, которые должны быть у лица, управляющего транспортным средством.

Коэффициент бонус-малус (КБМ) 2020

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

- Таблица значений КБМ

№

Коэффициент КБМ на период КБМ

Коэффициент КБМ

0 страховых возмещений за период КБМ 1 страховое возмещение за период КБМ 2 страховых возмещения за период КБМ 3 страховых возмещения за период КБМ Более 3 страховых возмещений за период КБМ 1 2,45 2,3 2,45 2,45 2,45 2,45 2 2,3 1,55 2,45 2,45 2,45 2,45 3 1,55 1,4 2,45 2,45 2,45 2,45 4 1,4 1 1,55 2,45 2,45 2,45 5 1 0,95 1,55 2,45 2,45 2,45 6 0,95 0,9 1,4 1,55 2,45 2,45 7 0,9 0,85 1 1,55 2,45 2,45 8 0,85 0,8 0,95 1,4 2,45 2,45 9 0,8 0,75 0,95 1,4 2,45 2,45 10 0,75 0,7 0,9 1,4 2,45 2,45 11 0,7 0,65 0,9 1,4 1,55 2,45 12 0,65 0,6 0,85 1 1,55 2,45 13 0,6 0,55 0,85 1 1,55 2,45 14 0,55 0,5 0,85 1 1,55 2,45 15 0,5 0,5 0,8 1 1,55 2,45

Вопросы и ответы про КБМ

- От чего зависит КБМ?

Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

- Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

- Как проверить текущее значение КБМ на нашем сайте?

-

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный Вами адрес электронной почты.

1 Этап «Проверка КБМ в РСА»

- Зайдите в личный кабинет

- Внесите полис в личный кабинет

- Нажмите на кнопку «КБМ»

- Заполните форму и нажмите «Проверить»

- Ваш запрос на проверку КБМ будет направлен в РСА С 1 декабря 2015 года действует упрощенный порядок рассмотрения обращений граждан при их несогласии со значением КБМ, примененным по действующему или вновь заключаемому договору. При получении соответствующего заявления клиента страховая организация осуществляет проверку значения коэффициента КБМ в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО), созданной в соответствии с требованиями Федерального закона «Об ОСАГО». Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

2 Этап «Проверка КБМ нашими специалистами»

- Если в ответ Вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку

- Перейдите по ссылке в письме и прикрепите сканы документов

- Опишите Вашу ситуацию. Укажите в отношении каких транспортных средств Вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у Вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию

- В течение 30 дней мы направим ответ на указанный адрес электронной почты

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя. Мы вернем Вам переплаченную часть страховой премии

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС РСА) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

- Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

- Полис с ограниченным списком водителей

-

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8. Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

- Полис без ограничений

-

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

- Если предыдущий договор был досрочно расторгнут

-

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

- Если произошло ДТП

-

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

- Перерыв в страховании 1 год и более

-

Не влияет на КБМ.

Бонус-малус — Википедия

У этого термина существуют и другие значения, см. Бонус.Бонус-малус (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS) — система тарифных коэффициентов (не путать со «скидками» — это не скидка!), обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

Существуют и другие определения понятия бонус-малус:

- Расчёт ставок страховой премии с учётом индивидуального опыта вождения

- Рейтинговая система, основанная на страховом опыте водителей

- Система скидок за отсутствие страховых случаев

- Рейтинговая система, основанная на прошлых заслугах водителей (страхователей)

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или бонусом. Основная цель этой системы состоит в повышении заинтересованности страхователей в более аккуратном вождении, а также в том, чтобы как можно лучше учесть индивидуальные риски, чтобы каждый страхователь платил страховую премию, соответствующую его собственной частоте страховых случаев.

Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах.

В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году[1] [2].

Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования.

Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса.

Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015.

Нормативно-правовая база КБМ

Закон РФ № 40-ФЗ от 5 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в ст. 9 устанавливает базовые ставки и коэффициенты страховых тарифов, в ст. 15 определяет порядок осуществления обязательного страхования (заключение договора, прекращение договора).

Определение КБМ

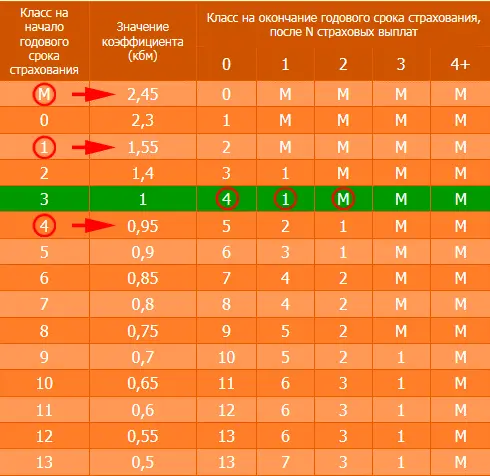

Существует 15 классов страхования водителей. При отсутствии информации о предыдущей страховой истории водителю присваивается класс 3 (КБМ-1).

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Ограниченное ОСАГО

Если в договоре ОСАГО указано ограниченное число водителей, то КБМ определяется на основе информации по каждому водителю. Общий КБМ присваивается по водителю с наихудшим классом страхования.

Пример. По новому договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен 0,9.

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

Пример. По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель, — Иванов. К Иванову будет применён КБМ водителя, равный 0,9 (5-й класс). Расчётный КБМ тоже будет равен 0,9.

Неограниченное ОСАГО

Если к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО. Класс определяется по последнему закончившемуся договору ОСАГО собственника автомобиля.

Пример. По предыдущему «неограниченному» ОСАГО был застрахован автомобиль. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год при продлении «неограниченного» полиса на тот же автомобиль собственник получит понижающий КБМ собственника, равный 0,9 (5-й класс). Расчётный КБМ будет равен 0.9.

Досрочное расторжение договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового.

Пример. По предыдущему «ограниченному» ОСАГО к управлению автомобиля было допущено два водителя: Иванов с КБМ 0,95 и Петров с КБМ 0,75. По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0,75 (8-й класс).

Восстановление утраченного КБМ

С 1 декабря 2015 года при обнаружении страхователем неверного значения своего КБМ в базе данных РСА ему необходимо составить заявление в свою страховую организацию. Если обращение в страховую компанию не дало результатов, следует обратиться в РСА письмом установленной формы (срок рассмотрения письма 3—4 месяца).

КБМ в других странах

Франция

Предоставляется скидка, если автомобилем управляет семейная пара.

Великобритания

Присуждается бонус за безаварийное вождение. При этом базовый тариф платит менее 1 % страхователей. Событие, приводящее к снижению бонуса ограничено размером страховой выплаты, поэтому регистрируется больше страховых случаев, чем событий, приводящих к снижению бонуса.

Швеция

Наибольшее значение на тарификацию имеет годовой пробег ТС, который контролируется при прохождении ТО и при страховом случае. Если после ДТП выясняется, что страхователь занизил пробег, то размер выплаты снижается. При грубом нарушении ПДД или договора, или 3 ДТП в течение года страховщик имеет право расторгнуть договор и повысить тариф на 100 %.

Швейцария

Страхователь имеет право возместить ущерб страховой компании (которая заплатила потерпевшему), чтобы избежать повышающего коэффициента (малуса).

Германия

Разный КБМ для разных типов машин. Скидка за первый безаварийный год 75 %, за второй — 35 %. Существует право страхователей самостоятельно урегулировать незначительные убытки, чтобы избежать повышения тарифа.

Перспективы развития КБМ в России

- Перевод всех договоров ОСАГО на условие «без ограничения лиц, допущенных к управлению»

- Возвращения к учету бонус-малус по собственнику транспортного средства с дополнением сохранения бонуса при смене транспортного средства.

Если сохранять привязку класса бонус-малус к каждому водителю, вписанному в полис, то наиболее разумным было бы следующее изменений системы бонус-малус:

- Пересчет класса бонус-малус для водителей один раз в календарный год (сейчас такой перерасчет надо производить после окончания срока действия каждого договора, в который вписан указанный водитель). Логично, чтобы значение класса бонус-малус изменялось с 1 января каждого года в зависимости от количества ДТП в прошедшем году.

- Во всех договорах, заключенных в течение одного года, для одного водителя должен быть указан единый класс бонус-малус.

- При вписывании водителя в уже действующий договор ОСАГО, класс бонус-малус водителя определяется не на дату вписывания, а на дату начала срока действия договора. Это позволит избежать действий по исключению водителей из договоров и повторному вписыванию с целью улучшить значение КБМ.

Примечания

Литература

- Лемер Ж. Системы бонус-малус в автомобильном страховании: Пер. с англ. В. К. Малиновского. — М: Янус-К, 1998. — 270 с.

- Лемер Жан Автомобильное страхование. Актуарные модели. — М.: Янус-К, 1998. — 316 с.

- Lemaire, J. (1995) Bonus-Malus systems in automobile insurance. ISBN 0-7923-9545-X

- Jean Lemaire. Bonus-Malus Systems: The European and Asian Approach to Merit-Rating (англ.) // North American Actuarial Journal. — 1998 January. — P. 26-47. (недоступная ссылка)

- Словарь-справочник / Сост. Р. Т. Юлдашев. — М.: Анкил, 2005. — 832 с. — ISBN 5-86476-159-1.

Что такое КБМ в ОСАГО

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Содержание

Скрыть- Коэффициент КБМ — что это в страховании

- Где указывается в полисе

- Как считается КБМ при ОСАГО

- Максимальный коэффициент КБМ

Коэффициент КБМ — что это в страховании

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Как считается КБМ при ОСАГО

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

Бонус-малус — Википедия. Что такое Бонус-малус

Бонус-малус (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS) — система тарифных коэффициентов (не путать со «скидками» — это не скидка!), обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

Существуют и другие определения понятия бонус-малус:

- Расчёт ставок страховой премии с учётом индивидуального опыта вождения

- Рейтинговая система, основанная на страховом опыте водителей

- Система скидок за отсутствие страховых случаев

- Рейтинговая система, основанная на прошлых заслугах водителей (страхователей)

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или бонусом. Основная цель этой системы состоит в повышении заинтересованности страхователей в более аккуратном вождении, а также в том, чтобы как можно лучше учесть индивидуальные риски, чтобы каждый страхователь платил страховую премию, соответствующую его собственной частоте страховых случаев.

Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах.

В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году[1] [2].

Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования.

Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса.

Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015.

Нормативно-правовая база КБМ

Закон РФ № 40-ФЗ от 5 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в ст. 9 устанавливает базовые ставки и коэффициенты страховых тарифов, в ст. 15 определяет порядок осуществления обязательного страхования (заключение договора, прекращение договора).

Определение КБМ

Существует 15 классов страхования водителей. При отсутствии информации о предыдущей страховой истории водителю присваивается класс 3 (КБМ-1).

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Ограниченное ОСАГО

Если в договоре ОСАГО указано ограниченное число водителей, то КБМ определяется на основе информации по каждому водителю. Общий КБМ присваивается по водителю с наихудшим классом страхования.

Пример. По новому договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен 0,9.

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

Пример. По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель, — Иванов. К Иванову будет применён КБМ водителя, равный 0,9 (5-й класс). Расчётный КБМ тоже будет равен 0,9.

Неограниченное ОСАГО

Если к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО. Класс определяется по последнему закончившемуся договору ОСАГО собственника автомобиля.

Пример. По предыдущему «неограниченному» ОСАГО был застрахован автомобиль. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год при продлении «неограниченного» полиса на тот же автомобиль собственник получит понижающий КБМ собственника, равный 0,9 (5-й класс). Расчётный КБМ будет равен 0.9.

Досрочное расторжение договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового.

Пример. По предыдущему «ограниченному» ОСАГО к управлению автомобиля было допущено два водителя: Иванов с КБМ 0,95 и Петров с КБМ 0,75. По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0,75 (8-й класс).

Восстановление утраченного КБМ

С 1 декабря 2015 года при обнаружении страхователем неверного значения своего КБМ в базе данных РСА ему необходимо составить заявление в свою страховую организацию. Если обращение в страховую компанию не дало результатов, следует обратиться в РСА письмом установленной формы (срок рассмотрения письма 3—4 месяца).

КБМ в других странах

Франция

Предоставляется скидка, если автомобилем управляет семейная пара.

Великобритания

Присуждается бонус за безаварийное вождение. При этом базовый тариф платит менее 1 % страхователей. Событие, приводящее к снижению бонуса ограничено размером страховой выплаты, поэтому регистрируется больше страховых случаев, чем событий, приводящих к снижению бонуса.

Швеция

Наибольшее значение на тарификацию имеет годовой пробег ТС, который контролируется при прохождении ТО и при страховом случае. Если после ДТП выясняется, что страхователь занизил пробег, то размер выплаты снижается. При грубом нарушении ПДД или договора, или 3 ДТП в течение года страховщик имеет право расторгнуть договор и повысить тариф на 100 %.

Швейцария

Страхователь имеет право возместить ущерб страховой компании (которая заплатила потерпевшему), чтобы избежать повышающего коэффициента (малуса).

Германия

Разный КБМ для разных типов машин. Скидка за первый безаварийный год 75 %, за второй — 35 %. Существует право страхователей самостоятельно урегулировать незначительные убытки, чтобы избежать повышения тарифа.

Перспективы развития КБМ в России

- Перевод всех договоров ОСАГО на условие «без ограничения лиц, допущенных к управлению»

- Возвращения к учету бонус-малус по собственнику транспортного средства с дополнением сохранения бонуса при смене транспортного средства.

Если сохранять привязку класса бонус-малус к каждому водителю, вписанному в полис, то наиболее разумным было бы следующее изменений системы бонус-малус:

- Пересчет класса бонус-малус для водителей один раз в календарный год (сейчас такой перерасчет надо производить после окончания срока действия каждого договора, в который вписан указанный водитель). Логично, чтобы значение класса бонус-малус изменялось с 1 января каждого года в зависимости от количества ДТП в прошедшем году.

- Во всех договорах, заключенных в течение одного года, для одного водителя должен быть указан единый класс бонус-малус.

- При вписывании водителя в уже действующий договор ОСАГО, класс бонус-малус водителя определяется не на дату вписывания, а на дату начала срока действия договора. Это позволит избежать действий по исключению водителей из договоров и повторному вписыванию с целью улучшить значение КБМ.

Примечания

Литература

- Лемер Ж. Системы бонус-малус в автомобильном страховании: Пер. с англ. В. К. Малиновского. — М: Янус-К, 1998. — 270 с.

- Лемер Жан Автомобильное страхование. Актуарные модели. — М.: Янус-К, 1998. — 316 с.

- Lemaire, J. (1995) Bonus-Malus systems in automobile insurance. ISBN 0-7923-9545-X

- Jean Lemaire. Bonus-Malus Systems: The European and Asian Approach to Merit-Rating (англ.) // North American Actuarial Journal. — 1998 January. — P. 26-47. (недоступная ссылка)

- Словарь-справочник / Сост. Р. Т. Юлдашев. — М.: Анкил, 2005. — 832 с. — ISBN 5-86476-159-1.

какой он быват, виды, классы

Для подписания договора с любой страховой компанией, получения полиса, представители компании обязаны брать данные о КБМ из базы данных РСА, для расчета персональной стоимости заключения договора.

Содержание статьи

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Классы КБМ

КБМ подразделяется на классы. Они нужны, чтобы вычислить скидку, либо же наоборот наценку на полис. Присваиваемый класс зависит от множества факторов. К таким относятся дорожно-транспортные происшествия, количество случаев либо наоборот, их полное отсутствие. По мере накопления стажа вождения, при этом автомобиль застрахован, при отсутствии страховых случаев (аварий), каждый год повышается классность.

Каждое повышение класса дает скидку. Т.е 3 класс равен значению 1, 4 класс уже будет равен значению 0,95. Скидка будет составлять 5% каждый год. Если водитель будет участником аварий, класс будет понижаться, тем самым повышая стоимость страхования.

Как рассчитывается КБМ

Расчет коэффициента происходит по нескольким пунктам. К таким относится возраст водителя, стаж вождения, количество страховых случаев (ДТП), характеристика автотранспорта, территориальный КБМ, условия заключенного договора. КБМ является своеобразной скидкой при подписании договора со страховой компанией. В расчет берутся все нюансы, чтобы высчитать наиболее точный коэффициент.

Если водитель получил полис впервые, он получит 3 класс. Однако, если он в течение года станет участником ДТП, он не только лишится скидки на продление страховки, но и повысит ее стоимость. Так происходит только в случае обращения клиента за выплатой в страховую компанию, т.е фиксация случая в компании. Если клиент восстанавливает машину за свои средства, то коэффициент останется без изменений, а на следующий год изменится в лучшую для него сторону.

Что из себя представляет база КБМ

В некоммерческой компании «Российский Союз Автострахования» предусмотрена специальная база данных, содержащая в себе сведения о всех договорах между страховыми компаниями и их клиентами. Так же там хранятся сведения КБМ на каждого клиента страховой компании, входящей в союз РСА. Именно из этой базы представители страховой компании берут данные, для заключения договора с клиентом.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Как восстановить КБМ

После утраты класса, коэффициента есть только один способ восстановления прежних значений — аккуратное вождение. Либо изменения можно вообще избежать, не обращаясь за выплатами в страховую компанию, восстанавливая автотранспорт своими средствами. Однако в этом случае теряется необходимость страхования как такового. За каждый год без происшествий начисляется 5% скидка, которая суммируется с уже имеющейся (система накопления).

Направление жалобы по КБМ в Союз Автострахования

В случае возникновения внештатной ситуации, к примеру при заключении договора с компанией выяснилось, что в базе данных нет сведений на водителя, заявления можно отправить на электронные адреса, указанные на официальном сайте в блоке «Электронная приемная». Для случаев, не терпящих отлагательств, предусмотрены телефоны горячей линии.

Заключение

Для сохранения коэффициента необходимо не участвовать в происшествиях, однако полностью исключить вероятность дтп невозможно, так как на дороге присутствуют и другие водители, в адекватности которых нельзя быть уверенным.

| Подрод | Slika | Научно ime | Uobičajeni naziv | Rasprostranjenje |

|---|---|---|---|---|

| Sekcija Chloromeles (Decaisne) Rehd. | Malus angustifolia (Aiton) Michx. | Южная Краставича Ябука | Источники и южнее средние реки SAD-a od Floride zapadno do istočnog Teksasa i sjevera do New Jerseyja, Pensilvanije, Illinoisa i Missourija | |

| Malus coronaria (L.) Мельница. | Slatka krastavičava jabuka | Область Великие озера и долины Огайо, Сединьене Државе | ||

| Malus ioensis (Альф. Дерево) Бриттон | Prerijska krastavičava jabuka | Gornji dio doline Mississippija, SAD | ||

| Malus brevipes (Редер) Редер | Žbunasta jabuka | |||

| Sekcija Docyniopsis Schneid. | Malus doumeri (Bois) A.Chev. | Taiwanska krastavičava jabuka | кина (Гуандун, Гуанси, Гуйчжоу, Хунань, Цзянси, Тайвань, Юньнань, Чжэцзян), Лаос, Вьетнам | |

| Malus leiocalyca S. Z. Huang | кина (Аньхой, Фуцзянь, Гуандун, Гуанси, Хунань, Цзянси, Юньнань, Чжэцзян) | |||

| Malus tschonoskii (Максим.) К.К. Шнайд. | Chonosuki krastavičava jabukaa i jabuke sa stubovima | Япония | ||

| Sekcija Eriolobus (Seringe) Schneid |  | Malus trilobata (Poir.) К.К. Шнайд. | Libanska divlja jabuka, uspravna krastavičava jabuka, trorežnjevita jabuka | Азия, uključujući zapadnu i južnu Anadoliju, Siriju, Liban i sjeverni Izrael, Evropu od istočnog dijela grčke Trakije i jugoistočne Bugarske |

| Sekcija Florentinae (Rehder) M.H.Cheng бывший G.Z.Qian [4] |  | Malus florentina (Zucc.) C.K.Schneid. | Fjorentinska krastavičava jabuka, krastavičava glog-jabuka | Балканско полуострво и Италия |

| Sekcija Gymnomeles Koehne |  | Malus baccata (L.) Borkh. 1803 | Sibirska krastavičava jabuka | Rusija, Mongolija, Kina, Koreja, Butan, Indija и Nepal |

| Malus Halliana Кене 1890 | Дворская раковка | Япония и Кина | |

| Malus hupehensis (Pamp.) Редер 1933 | Čajna krastavičava jabuka | Кина | ||

| Malus mandshurica (Максим.) Ком. экс Скворцов | Mandžurijska krastavičava jabuka | Kina, Japan, istočna Rusija | ||

| Malus sikkimensis Wenz.) Koehne ex C.K.Schneid. | Sikkimska rakovska jabuka | Kina, Непал, Бутан и Индия | ||

| Malus spontanea (Макино) Макино | Япония | |||

| Sekcija Malus Langenfelds |  | Malus asiatica Накай | Kineska perlastolisna krastavičava jabuka | Кина и Корея. |

| Malus chitralensis Vassilcz. | Chitralska krastavičava jabuka | Индия, Пакистан | ||

| Malus crescimannoi Раймондо | Sjeveroistočna Sicilija | |||

| Malus floribunda Siebold ex Van Houtte | Japanska cvjetajuća krastavičava jabuka | Japan i istočna Azija | |

| Malus muliensis Т.C.Ku | кина (Сычуань) | |||

| Malus orientalis Углицк. | Армения, Грузия, Турска и Русия | |||

| Malus prunifolia (Willd.) Borkh. | Šljivolisna rkrastavičava jabuka, Kineska krastavičava jabuka | Кина | |

| Malus domestica Миллер, 1768 г. | Voćnjačka jabuka, uključujući Malus niedzwetzkyana i M.пумила | Турская | ||

| Malus sieversii (Ledeb.) M.Roem. | Centralna Azija, у южного Казахстана | ||

| Malus Spectabilis (Aiton) Борх. | Azijska jabuka, Kineska krastavičava jabuka | кина (Хэбэй, Цзянсу, Ляонин, Цинхай, Шэньси, Шаньдун, Сычуань, Юньнань и Чжэцзян) | ||

| Malus sylvestris (L.) Мельница. | Evropska krastavičava jabuka | Европа | ||

| Malus zhaojiaoensis N.G.Jiang | Zhaojiaovska rakovska jabuka | кина (Сычуань) | ||

| Sekcija Sorbomalus Zabel |  | Malus fusca (Raf.) C.K.Schneid. | Орегонска или пацифичка краставическая ябука | Zapad Sjeverne Amerike, od Aljaske, preko Britanske kolumbije, do sjeverozapadne Kalifornije |

| Malus kansuensis (Баталин) C.К. Шнайдер | Calvanska krastavičava jabuka | кина (Ганьсу, Хэнань, Хубэй, Шэньси, Сычуань) | ||

| Malus komarovii (Sarg.) Rehder | Кина, Манджурия и Северная Корея | |||

| Malus sargentii Rehder. | Sargentova krastavičava jabuka | Япония | |

| Malus toringo (Зибольд) де Вризе | Toringo krastavičava jabuka или Sieboldova krastavičava jabuka | Istočna umjerena Azija, u Kini, Japanu i Koreji | ||

| Malus toringoides Hughes | Režnjolisna krastavičava jabuka | кина (Шэньси, Ганьсу, Нинся, Цинхай и Сычуань) | |

| Malus transitoria C.K.Schneid. | Režnjolisna krastavičava jabuka | кина (Ганьсу, Неймонгол, Цинхай, Шэньси, Сычуань, Э Сицзан) | |

| Malus zumi (Мацум.) Редер | Япония (Хонсю) | |||

| Sekcija Yunnanenses (Rehd.) G.Z.Qian [5] | Malus honanensis Rehder. | Honanska krastavičava jabuka | Кина (Ганьсу, Хэбэй, Хэнань, Хубэй, Шэньси, Шаньси.) | |

| Malus ombrophila Генделя-Маццетти | кина (Сычуань, Сицзан, Юньнань) | |||

| Malus prattii (Hemsl.) C.K.Schneid. | Праттова краставичава ябука | кина (Гуандун, Гуйчжоу, западная провинция Сычуань и северозападная провинция Юньнань) | ||

| Malus yunnanensis C.K.Schneid. | Юннаньска краставичава ябука | кина (Юньнань) |

Malus — Википедия, свободная энциклопедия

Malus es un género de árboles y arbustos de la familia Rosaceae, que include varias especies cultivadas por sus frutos, como la manzana en diferentes variedades; получить номер pomera , sagarrondo , maciñeira и т. д. [2] El género tiene 35 особенных приемов столетних описаний. [3]

Características [редактор]

Flor de Manzana.Сибирь Восточная

Flor de Manzana.Сибирь ВосточнаяÁrboles y arbustos caducifolios, normalmente con hojas simples, ocasionalmente lobuladas, aserradas. Flores normalmente en racimos umbeliformes, de color blanco o con varios tonos de rosa o púrpura. Poseen cinco sépalos, cinco pétalos redondeados y entre quince y cincuenta estambres, normalmente de anteras amarillas. El fruto es un pomo y suele estar coronado con el cáliz persistente, y su forma depende de la variedad; pero por lo general es redondeado u ovoide. Comprende unas 35 especies nativas de zonas templadas de Europa, Asia y Norteamérica.Algunas especies son importantísimos árboles frutales.

Hay más de 7500 especies de manzanas. Las diferentes especies se encuentran en climas templados y subtropicales ya que los manzanos no florecen en las zonas tropicales, pues necesitan algunas heladas.

Malus fue descrito por Philip Miller y publicado en The Gardeners Dictionary … Сокращенное … четвертое издание, т. 2, en el año 1754. [4] La especie typo es: Malus sylvestris Mill.

- Etimología

Malus es el término genérico en Latín de un nombre clásico antiguo dado a la manzana. [5] En Virgilio, Geórgicas 2, 70 .

Véase también [редактор]

Ссылки [редактор]

- ↑ Д. Поттер, Т. Эрикссон, Р. К. Эванс, С. О, Дж. Э. Э. Смедмарк, Д. Р. Морган, М. Керр, К. Р. Робертсон, М. Арсено, Т. А. Дикинсон и К. С. Кэмпбелл (2007). «Филогения и классификация розоцветных» (PDF). Систематика и эволюция растений (английский) 266 (1-2): 5-43. DOI: 10.1007 / s00606-007-0539-9 . Nótese que esta publicación es anterior al Congreso Internacional de Botánica de 2011 queterminó que la subfamilia combinada, a la que este artículo se refiere como Spiraeoideae, debía denominarse Amygdaloideae.

- ↑ Malus en PlantList.

- ↑ Malus ru Список растений

- ↑ Malus en Trópicos

- ↑ En Nombres Botánicos

Библиография [редактор]

- Botanica Encyclopédie de Botanique et d’horticulture, Эд Конеманн, ISBN 3-8290-1952-1

- Поттер, Д.; Eriksson, T .; Evans, R.C .; О, С.Х .; Smedmark, J.E.E .; Morgan, D.R .; Kerr, M .; Робертсон, К.Р .; Arsenault, M.P .; Dickinson, T.A .; Кэмпбелл, К.С. (2007). Филогения и классификация розоцветных. Систематика и эволюция растений. 266 (1–2): 5–43.

- «Западная книга садов на закате», 1995: 606–607

- Phipps, J.B. et al. (1990). «Контрольный список подсемейства Maloideae (Rosaceae)». Жестяная банка. J. Bot. 68: 2209. DOI: 10.1139 / b90-288.

- Rombauer, I .; Беккер, М. Р., Беккер, Э. (2002) [2002].Все о консервировании и консервировании (серия «Радость кулинарии»). Нью-Йорк: Скрибнер. С. 72. ISBN 0-7432-1502-8.