Что такое класс вождения в полисе ОСАГО – Новости Тимашевска

Как определить класс страхования ОСАГО: таблица 2020

Российским автомобилистам хорошо известно, что в стране запрещено пользоваться транспортным средством при отсутствии страхового полиса ОСАГО. Многие из них понимают, что стоимость страховки определяется исходя из базового тарифа и ряда множителей, учитывающих тип и модель машины, ее технические характеристики, год выпуска и ряд других параметров. Самым важным показателем, существенно влияющим на стоимость страховки, является коэффициент бонус-малус (КБМ). Поэтому стоит разобраться, что он собой представляет, и какие факторы на него влияют.

Класс водителя в ОСАГО

При оформлении договора страхования страховщики учитывают количество ДТП, произошедших по вине водителя, однако при расчете стоимости ОСАГО берутся во внимание только те случаи, по которым проводились выплаты. На основании этих данных они присваивают все водителям класс вождения в ОСАГО, который ежегодно рассчитывается по состоянию на 1 апреля текущего года.

Всего в ОСАГО для водителей установлено 15 классов страхования с разделением по категориям от минимального М и далее от 0 до максимального 13, от которых зависит размер скидки на стоимость полиса в следующем году. Когда автовладелец первый раз обращается к страховщику, ему автоматически присваивается третий класс и коэффициент 1, что никак не отражается на цене страховки. В дальнейшем СК отслеживают страховую историю и вносят сведения в единую базу РСА:

- За каждый год безаварийного вождения класс повышается один пункт, при этом КБМ уменьшается на 0,05. Так, через год водителю присвоят четвертый класс, а при определении цены применяют коэффициент 0,95.

Через три года класс повысится до шестого, а множитель уменьшится до 0,85.

Через три года класс повысится до шестого, а множитель уменьшится до 0,85. - При наличии страховых выплат классность уменьшается, а коэффициент увеличивается на 0,05 соответственно. Если водитель пятого класса, имеющий КБМ 0,9, допустит одну страховую выплату, его класс сразу же опустится до третьего, при этом он потеряет право на предоставление скидки.

Через три года класс повысится до шестого, а множитель уменьшится до 0,85.

Через три года класс повысится до шестого, а множитель уменьшится до 0,85.Такая система стимулирует к соблюдению ПДД и аккуратной езде по дорогам. Самый высокий класс страхования в ОСАГО можно получить через 10 лет, при этом скидка на стоимость страховки составит 50 %.

Как узнать свой класс в ОСАГО?

При оформлении договора страхования следует учитывать, что класс повышается постепенно, а при наличии грубых нарушений и частых страховых выплатах понижается очень быстро. Наглядно это можно увидеть в таблице ОСАГО на 2020 год, которая содержит информацию о классе водителей на начало годового срока страхования, значениях КБМ, соответствующих определенной категории, а также о количестве аварийных случаев, влияющих на классность автовладельцев.

- ФИО и дату рождения собственника автомобиля;

- номер и серию документа, удостоверяющего личность;

- данные о водительских удостоверениях лиц, допущенных к управлению автотранспортом;

- дату, с которой начинается действие договора страхования.

После этого нужно дать согласие на обработку персональных данных и нажать кнопку «Начать». Через несколько минут водитель сможет узнать свой класс и КБМ, актуальные на момент запроса.

Классы водителей по категориям в страховании ОСАГО

Класс водителя — важный элемент, используемый страховыми организациями при расчете стоимости ОСАГО в Калуге и других городах России. Именно от него зависит поправочный коэффициент КБМ, который способен как уменьшать стоимость полиса, так и повышать ее с учетом конкретных факторов. В 2020 году класс вождения ОСАГО стал рассчитываться немного иначе, поэтому водителям следует знать, как он теперь определяется и от чего зависит.

Именно от него зависит поправочный коэффициент КБМ, который способен как уменьшать стоимость полиса, так и повышать ее с учетом конкретных факторов. В 2020 году класс вождения ОСАГО стал рассчитываться немного иначе, поэтому водителям следует знать, как он теперь определяется и от чего зависит.

Что такое класс страхования в полисе ОСАГО?

Для страховых компаний класс водителя означает степень его вождения и надежности, влияющую на количество страховых случаев. Рассчитывается этот показатель на основе двух критериев: возраст/стаж и страховая история. Всего в системе «автогражданки» предусмотрено 15 классовых градаций. Самый высокий класс страхования ОСАГО — 13, а самый низкий — 0. Если автовладелец аккуратно водит машину, не провоцируя аварийные ситуации из года в год, его класс растет. И, наоборот, если он нарушает ПДД, класс в его страховке уменьшается.

Максимальный, минимальный и промежуточные классы в системе ОСАГО зависят от поведения водителей на дороге и позволяют страховщикам разделять их по категориям. Самыми убыточными считаются молодые автовладельцы без опыта и заядлые лихачи, регулярно попадающие в аварии. При отсутствии страховой истории каждому водителю назначается класс 3 с коэффициентом 1. Если они не обращаются за страховыми выплатами в течение всего периода действия страховки, то получают 4 класс с коэффициентом 0,95. Как видим, КБМ при аккуратном вождении тоже снижается, а это позволят водителям покупать полис по более доступной цене.

Надо сказать, при определении класса иногда возможны ошибки. Одни допускаются сотрудниками страховых компаний случайно, а другие — намеренно. Это делается для того, чтобы продать «автогражданку» подороже, поэтому автовладельцы могут переплачивать, даже не подразумевая об этом. Для исключения лишних затрат необходимо каждый год самостоятельно проверять свой класс всеми доступными способами.

Важно! При замене водительского удостоверения класс может измениться в невыгодную для автомобилиста сторону, так как коэффициент КБМ привязан к номеру и серии прав. Чтобы этого не произошло, рекомендуется сразу обращаться в филиал своей страховой с соответствующим заявлением.

Как определить класс?

Самый простой способ — приехать в офис к страховщику и получить нужную информацию на месте. Сведения фиксируются в базе РСА, поэтому сотрудникам организации не составит труда их посмотреть и ответить на вопрос клиента.

Второй вариант — самостоятельное получение данных через интернет. В режиме онлайн сегодня можно сделать многое: подать заявку на полис КАСКО, ОСАГО, продлить имеющуюся страховку, рассчитать ее стоимость и даже изучить историю страховых выплат. Для удобства пользователей была создана специальная таблица на 2020 год, в которой можно посмотреть класс водителя в ОСАГО на начало годового срока страхования. Она представлена как на сайте РСА, так и на других информационных веб-порталах, посвященных автострахованию.

Если вы видите, что класс, указанный в таблице, не совпадает с тем, который указан в полисе, сразу же обращайтесь к своему страховщику с просьбой его изменить. Возможно, сотрудник допустил ошибку или решил увеличить прибыль компании за ваш счет, нарушая закон. В таком случае контроль лишним не будет, поскольку речь идет о вашей экономии.

Что такое КБМ по ОСАГО или скидка за безаварийное вождение

Водитель, желающий купить ОСАГО, обязательно столкнется при расчете стоимости в той или иной страховой компании с термином «коэффициент бонус-малус», или коротко – «КБМ». Если ранее вы не имели с этим дела, рассмотрим, что это значит.

Проверить КБМ по базе РСА

Зачем нужен КБМ?

Все страховые компании при вычислении стоимости страхового полиса ОСАГО в формуле расчета обязательно применяют КБМ. Размер КБМ зависит от ряда факторов, обязательно учитываемых в каждом конкретном случае. Имеет значение, насколько продолжителен стаж вождения клиента, а также насколько безаварийна его езда.

Почему именно так рассчитывается цена полиса? Потому, что компании заинтересованы в страховании аккуратных водителей, которые попадают в ДТП только в исключительных обстоятельствах. Такому водителю компания всегда готова пойти навстречу, и снизить стоимость полиса за счет более лояльного КБМ. Другими словами, КБМ – это скидка по ОСАГО, которую страховая компания делает аккуратному водителю с хорошим стажем.

Заказать обратный звонок

Каждый год безаварийной езды засчитывается в размере 5% скидки от стоимости полиса. А если за год страхования клиент все-таки попал в ДТП, то размер его скидки автоматически аннулируется или уменьшается и уже в следующем году полис ОСАГО обойдется ему существенно дороже. Но скидка аннулируется только тогда, когда именно по вине клиента произошло ДТП. В случае виновности второй стороны или же, когда происшествие не протоколировалось в ГИБДД, скидка за клиентом сохраняется.

Так происходит по простой причине: страховая компания своим полисом страхует ответственность автомобилиста, а не все теоретически возможные ситуации, в которые автомобиль может попасть. Когда водитель не несет ответственности за произошедшее ДТП, это не влияет на будущий размер стоимости его полиса ОСАГО.

Когда водитель не несет ответственности за произошедшее ДТП, это не влияет на будущий размер стоимости его полиса ОСАГО.

Как проверить КБМ?

Проверить КБМ по ОСАГО для конкретного водителя – не так-то просто. В расчет берется стаж вождения, а также весь предшествующий опыт (страховая история). Получить эту ценную информацию можно одним из нескольких способов.

Для расчета КБМ существует АИС (автоматизированная информационная система). Эту систему обслуживает Российский Союз Автостраховщиков. В этой базе данных имеется информация обо всех водителях, получавших полисы ОСАГО. Если предшествующая страховая компания исправно внесла информацию в эту базу данных, то она станет доступна для каждого, кто обратится к этой системе. Например, на сайте страховой компании можно самостоятельно при помощи специального калькулятора ОСАГО рассчитать стоимость полиса, который будет брать за основу информацию из базы АИС РСА.

Расчет КБМ

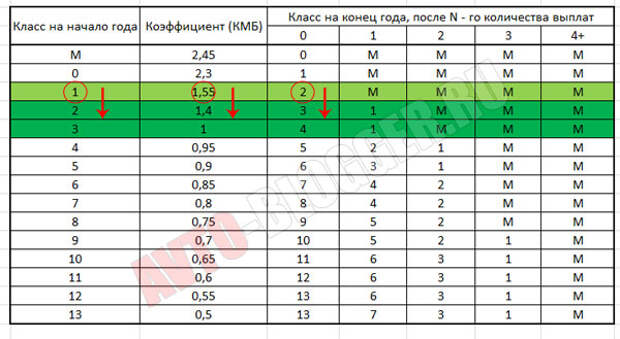

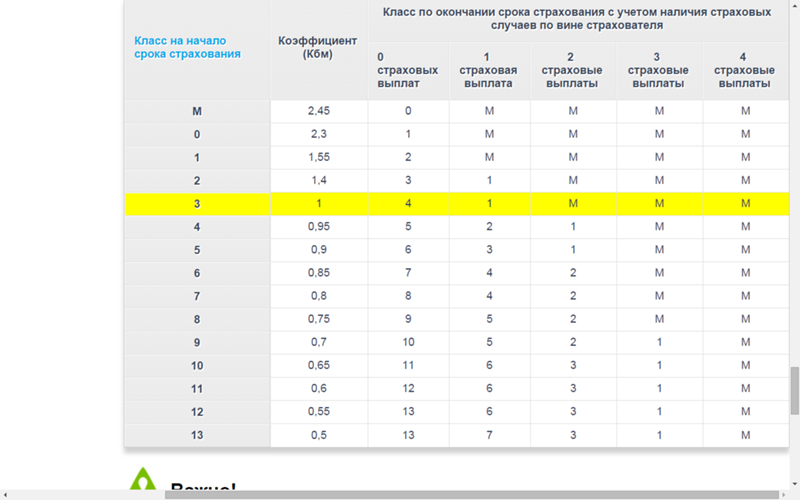

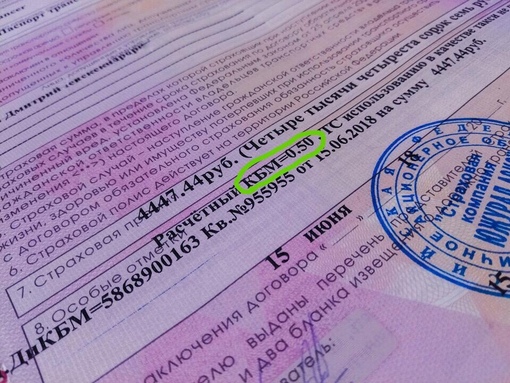

С самого начала КБМ был привязан не к водителю, а к автомобилю. То есть при продаже авто, водитель сразу же терял накопленный КБМ. Такое положение было невыгодно и поэтому теперь КБМ закрепляется только за водителем. Всего различают 14 классов КБМ, значения которых могут колебаться от 2,45 до 0,5. Когда клиент обращается в компанию первый раз, то автоматически ему присваивается класс 3, а КБМ=1. Так как клиент не имеет страховой истории, то стоимость полиса не пересчитывается ни с понижающим, ни с повышающим коэффициентом. Спустя год коэффициент уменьшится на 5%, то есть станет равным 0,95. Этот коэффициент приравнивается к 4 классу. Если же за год клиент попал в аварию по собственной вине, то его КБМ увеличится на 55%, а класс станет равным 1, то есть стоимость полиса будет рассчитываться по КБМ=1,55. Если же в полис вписано несколько водителей, то КБМ принимается по наибольшему значению.

То есть при продаже авто, водитель сразу же терял накопленный КБМ. Такое положение было невыгодно и поэтому теперь КБМ закрепляется только за водителем. Всего различают 14 классов КБМ, значения которых могут колебаться от 2,45 до 0,5. Когда клиент обращается в компанию первый раз, то автоматически ему присваивается класс 3, а КБМ=1. Так как клиент не имеет страховой истории, то стоимость полиса не пересчитывается ни с понижающим, ни с повышающим коэффициентом. Спустя год коэффициент уменьшится на 5%, то есть станет равным 0,95. Этот коэффициент приравнивается к 4 классу. Если же за год клиент попал в аварию по собственной вине, то его КБМ увеличится на 55%, а класс станет равным 1, то есть стоимость полиса будет рассчитываться по КБМ=1,55. Если же в полис вписано несколько водителей, то КБМ принимается по наибольшему значению.

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования, с учетом наличия страховых случаев | ||||

| без выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 базовый | 1,0 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

При оформлении полиса, агенты всегда спрашивают, сколько аварий на счету тех водителей, которых клиент желает вписать в ОСАГО. Здесь важно понимать, что предоставление ложных сведений может в будущем стать причиной того, что договор признают ничтожным, а значит и выплат по нему водитель не получит при ДТП, как и не вернут деньги, заплаченные за полис. Более того, в следующий раз КБМ для такого водителя станет равным 1,5.

Здесь важно понимать, что предоставление ложных сведений может в будущем стать причиной того, что договор признают ничтожным, а значит и выплат по нему водитель не получит при ДТП, как и не вернут деньги, заплаченные за полис. Более того, в следующий раз КБМ для такого водителя станет равным 1,5.

Бывает так, что КБМ всегда равен 1:

- Страхование автомобилей, принадлежащих иностранным гражданам;

- Страхование на срок менее 1 года.

Оформляя договор ОСАГО, обязательно проверяйте размер своего КБМ и не позволяйте вводить себя в заблуждение. Каждый год безаварийного вождения автоматически удешевляет стоимость вашей страховки.

Хитрости страховых компаний

Не все агенты страховых компаний стремятся сообщать аккуратным водителям о том, что стоимость полиса может быть рассчитана с понижающим КБМ. Опасность этой ситуации в том, что с момента подписания такого договора, все накопленные ранее бонусы «сгорают». Восстановить их не удастся даже через суд.

Бывает так, что агент говорит клиенту: «договор ОСАГО можно заключить только после страхования жизни». Это ложь и уловка компании. ОСАГО к договорам страхования жизни не имеет никакого отношения. Если вам навязывают ненужную страховку, обращайтесь сразу в другую компанию.

Один номер для всех вопросов +7 (812) 971-71-21

Что такое класс водителя и как он влияет на стоимость при расчете ОСАГО?

Коэффициенты «бонус-малус» (КБМ) были введены для финансового поощрения водителей, соблюдающих ПДД. Это достигается за счёт прямой привязки цены оформления ОСАГО к классу водителя в системе КБМ. За каждый безаварийный год личный рейтинг автомобилиста повышается на одну позицию. А это, в свою очередь, даёт бонусные скидки при покупке автостраховки. Разберём подробнее, что такое класс страхования ОСАГО, способы его расчёта, и насколько он влияет на цену полиса автогражданки.

Классы водителей по ОСАГО на 2021 год

Класс водителя – понятие, появившееся на отечественном рынке автострахования в 2008 году. Сегодня он является ключевым значением в системе КБМ, и присваивается каждому водителю, когда-либо вписываемому в страховой полис ОСАГО. Класс присваивается не конкретному автомобилю, а к человеку. В этом заключается его отличие от автомобильной страховки, которая привязывается к транспортному средству. Поэтому, класс КБМ может иметь даже человек, в собственности которого не имеется ни автомобиля, ни мотоцикла. Главное условие заключено в наличии у него водительских прав, разрешающих управлять транспортом.

Сегодня он является ключевым значением в системе КБМ, и присваивается каждому водителю, когда-либо вписываемому в страховой полис ОСАГО. Класс присваивается не конкретному автомобилю, а к человеку. В этом заключается его отличие от автомобильной страховки, которая привязывается к транспортному средству. Поэтому, класс КБМ может иметь даже человек, в собственности которого не имеется ни автомобиля, ни мотоцикла. Главное условие заключено в наличии у него водительских прав, разрешающих управлять транспортом.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

В системе КБМ всего имеется 15 классов, идущих по возрастанию, от «М» до 13. Базовый уровень, присваиваемый водителю-новичку – 3. Ему обязательное автострахование обойдётся по номинальной цене, поскольку его коэффициент в системе КБМ равен единице. За каждый год вождения без совершения аварий, его уровень будет расти на 1пункт. Максимально возможного показателя – тринадцатого уровня, – он сможет достичь спустя 10 лет. С повышением индивидуального показателя на одну ступень, водитель получает скидку при оформлении ОСАГО в размере 5% от базовой цены полиса. Следовательно, шофёры, имеющие высший, 13-й класс, могут застраховать своё авто со скидкой 50%.

С повышением индивидуального показателя на одну ступень, водитель получает скидку при оформлении ОСАГО в размере 5% от базовой цены полиса. Следовательно, шофёры, имеющие высший, 13-й класс, могут застраховать своё авто со скидкой 50%.

Неаккуратные автолюбители, ставшие за истекший год виновниками ДТП, опускаются сразу на несколько уровней. Величина их падения зависит от количества совершённых ими аварий и класса, имевшегося на начало года. Соответственно, страховка ОСАГО обойдётся им значительно дороже, чем аккуратным водителям, соблюдающим ПДД. Единственно возможный способ повышения своего индивидуального класса в системе «бонус-малус», – это соблюдать правила вождения, не становясь виновниками ДТП.

Литерой «М» обозначается низший из всех возможных классов в системе «бонус-малус». Он означат, что данный человек является самым нежелательным клиентом для страховой фирмы. Часто совершаемые ДТП чреваты для страховщиков повышенными убытками – расходами на компенсационные выплаты пострадавшим при аварии лицам.

Поэтому, водителям с классом «М» будет продан в 2,45 раза дороже, нежели автолюбителям с начальным третьим классом. Подняться же с низшего уровня будет весьма сложно: например, новичок, совершивший за первый год страхования сразу 3 аварии, сможет добраться до 1-го класса лишь через 8 лет безаварийной езды.

Поэтому, водителям с классом «М» будет продан в 2,45 раза дороже, нежели автолюбителям с начальным третьим классом. Подняться же с низшего уровня будет весьма сложно: например, новичок, совершивший за первый год страхования сразу 3 аварии, сможет добраться до 1-го класса лишь через 8 лет безаварийной езды.Соотношение между классом КБМ и коэффициентом, снижающим/повышающим цену ОСАГО, дано в таблице:

Также в правой части таблицы показано, на сколько пунктов упадёт рейтинг водителя при совершении им различного количества автомобильных аварий.

Таблица со значениями Кбм

Таблица, в которой приводится коэффициент бонус-малус, включает следующие значения:

- ранжирование по классу в начале нового/первого года обязательного страхования;

- непосредственно КБМ;

- классовые показатели с вариантами на конец года, обеспечивающими переходящее на следующий год ранжирование с учетом случаев предоставления страховых выплат по авариям, виноват в которых оказался застрахованный водитель;

- ранжирование по одному страховому случаю в год;

- по двум страховым случаям;

- по трем случаям;

- в случае 4-х и более страховых случаев в год.

При этом стоит учитывать, что таблица подразумевает существенное падение по рангу и сообразное повышение коэффициента даже за один страховой случай.

Так, при аварийном случае в единственном числе на первом году страхования, водитель сразу попадает на класс М с коэффициентом 2,45. Подняться по классу при безаварийной езде можно на один пункт за раз, то есть, на следующий год водитель с классом М может изменить свой статус на 1-й класс и далее улучшать его каждый год. При этом, согласно таблице, класс М может сохраняться продолжительное количество лет, в зависимости от объема аварийных случаев в год. Например, водитель, который стал виновником аварии на первом году страхования три раза подряд, будет добираться с ранга М до 1-го ранга на протяжении восьми лет.

Проверить класс водителя онлайн

Сведения о классе каждого российского водителя находятся в свободном доступе. Проверить их может любой желающий – начиная от самого водителя, и заканчивая сторонними лицами. Например, работодатели заинтересованы в выяснении индивидуального рейтинга потенциального работника, принимаемого в штат организации в качестве водителя.

Например, работодатели заинтересованы в выяснении индивидуального рейтинга потенциального работника, принимаемого в штат организации в качестве водителя.

Рядовым водителям также рекомендуется время от времени проверять свой КБМ. Дело в том, что случаются ситуации, когда рейтинг аккуратного водителя без видимой причины понижается. Также возможно, что класс остаётся на месте, несмотря на то, что в прошлом году автолюбителем не было совершено ни одного ДТП.

Проверить своё положение в КБМ можно при помощи единой электронной базы, которая ведётся Союзом автостраховщиков по ссылке: https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

В неё вносится каждый российский водитель, впервые вписываемый в страховой полис. С этого момента компьютерная система ведёт на него индивидуальное досье. Она фиксирует каждое ДТП, совершённое по вине застрахованного лица. По прошествии страхового года, класс КБМ водителя либо повышается на один пункт, либо снижается на 1-3 пункта, в зависимости от количества аварий.

Обязанность по ведению информационной базы лежит на Союзе автостраховщиков. Сведения о каждом водителе поступают сюда от страховых фирм, по итогам прошедшего года. Наиболее удобный способ узнать свой текущий рейтинг «бонус-малус», это обратиться к специализированным онлайн-сервисам. Один из них расположен на официальном сайте РСА, находящемся по электронному адресу autoins.ru.

Чтобы узнать в базе РСА необходимую информацию о своём текущем рейтинге КБМ, нужно ввести в электронную форму поисковика такие сведения:

- Личные данные водителя.

- Дату его рождения.

- Номер водительских прав.

После этого электронная система произведёт поиск по базе Союза автостраховщиков, и выдаст информацию:

- О текущем коэффициенте.

- Название фирмы, оформившей ОСАГО.

- Дата последнего изменения рейтинга КБМ.

- Номер полиса автострахования.

Кроме РСА, услугу по онлайн-проверке текущего класса «бонус-малус» предлагает большинство сайтов компаний-автостраховщиков. Алгоритм проверки на них аналогичен, действующему на портале РСА.

Алгоритм проверки на них аналогичен, действующему на портале РСА.

Важные аспекты

Коэффициент КБМ не присваивается владельцам транспортных средств, зарегистрированных за границей.

Перерасчет класса КБМ делается один раз в год. Скидка по коэффициенту сохраняется в случае, когда водитель принимает решение поменять свой автомобиль.

Также она сохраняется при смене страховой компании.

КБМ не находит применения или принимается равным единице в случае «транзитной страховки».

Если при оформлении полиса ОСАГО с ограничением в течение года виновником стал только один водитель, то ухудшается только его коэффициент Бонус-малус.

Чтобы выяснить правильное значение коэффициента на сайте РСА, необходимо, чтобы там имелись достоверные сведения.

Поэтому не следует забывать при смене личных данных или водительского удостоверения доводить это до сведения страховой компании. Ее обязанностью является информировать о произошедших изменениях РСА.

Сведения о КБМ сохраняются в базе данных РСА в течение одного года со времени окончания действия предыдущего договора ОСАГО.

По прошествию года скидку аннулируют. Присваивается начальный класс с коэффициентом, равным единице.

Предыдущий договор – это договор о страховании по полису ОСАГО сроком на один год, который закончился ранее, чем за один год до времени заключения нового.

Имеется в виду, что договор заключается для этого же водителя.

При заключении нового договора ОСАГО необходимо предъявление диагностической карты, наличие которой свидетельствует о том, что техосмотр транспортного средства произведен вовремя.

Для расчета стоимости полиса КАСКО коэффициент КБМ не учитывается.

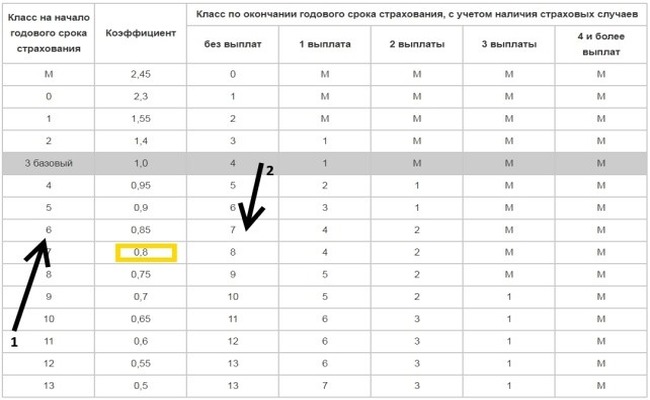

Коэффициент бонус-малус и его расчёт

Коэффициент и класс КБМ – две взаимосвязанные величины. Зная одну из них, можно определить и вторую. Делается это при помощи представленной выше таблицы. Несмотря на обилие цифр, колонок и граф, пользоваться ей не так сложно. Жирным шрифтом в таблице выделены базовые показатели – это 3-й класс, присваиваемый каждому водителю-новичку, впервые оформляющему страховку. Такому автолюбителю ОСАГО оформляется по базовой цене, с коэффициентом «1».

Делается это при помощи представленной выше таблицы. Несмотря на обилие цифр, колонок и граф, пользоваться ей не так сложно. Жирным шрифтом в таблице выделены базовые показатели – это 3-й класс, присваиваемый каждому водителю-новичку, впервые оформляющему страховку. Такому автолюбителю ОСАГО оформляется по базовой цене, с коэффициентом «1».

Но уже со следующего года, происходит изменение личного рейтинга водителя. Если он за истекший страховой год совершил по своей вине одно ДТП, его класс опускается до первого уровня. При двух и более аварий, его индивидуальный рейтинг снижается до самого низшего класса – «М». Это видно из правой части таблицы, где располагаются столбцы с количеством страховых выплат за прошедший год, от 1 до 4. Подобным же образом можно рассчитать и падение рейтинга при ДТП и для прочих классов. Например, водитель, имеющий на начало страхового года высший, 13 класс, стал виновником одной автоаварии. В результате, его индивидуальный рейтинг опустится до 7 класса. А вот при совершении им 4 и более ДТП, в следующем году ему будет присвоен самый низкий класс «М».

А вот при совершении им 4 и более ДТП, в следующем году ему будет присвоен самый низкий класс «М».

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Зная свой текущий класс, водитель по таблице сможет вычислить и коэффициент «бонус-малус». Это коэффициент может быть, как повышающим цену ОСАГО, так и понижающим её. Для новичка, имеющего начальный 3-й класс КБМ, применяется коэффициент «1», то есть, страховка ему будет оформлена по номинальной цене. При рейтинге, ниже третьего уровня, водителю придётся доплатить за полис, в соответствии с применяемыми к низшим классам коэффициентами.

Так, обладателю II класса страховка станет дороже в 1,4 раза (смотрите столбец «КБМ»), для I кл. – в 1,55 раза, для нулевого – 2,3. Больше всех придётся заплатить за полис обладателю минимального уровня «М». Он обойдётся автомобилисту, часто нарушающему ПДД в 2,45 раза дороже, нежели новичку III уровня. Для аккуратных шофёров, не попадающих в ДТП, предусмотрен бонус за безаварийное вождение. Чем выше его класс, тем дешевле будет стоить для него оформление автомобильной страховки. К примеру, для водителя, имеющего 7-й класс, она обойдётся в 80% от номинальной цены. Автомобилист, имеющий самый высокий, 13-й рейтинг в системе КБМ, сможет купить полис уже на 50% дешевле, чем новичок третьего класса.

Чем выше его класс, тем дешевле будет стоить для него оформление автомобильной страховки. К примеру, для водителя, имеющего 7-й класс, она обойдётся в 80% от номинальной цены. Автомобилист, имеющий самый высокий, 13-й рейтинг в системе КБМ, сможет купить полис уже на 50% дешевле, чем новичок третьего класса.

Что это такое — класс страхования ОСАГО

Класс страхования или коэффициент безаварийности (КБМ) является как повышающим, так и понижающим коэффициентом для ОСАГО в 2021 году в зависимости от количества страховых выплат. Если количество ДТП по вашей вине равно 0, то и класс водителя будет выше, а это в свою очередь приводит к тому, что коэффициент становится ниже.

Давайте посмотрим, что такое класс водителя при расчете ОСАГО и как на него влияет КБМ. Таблица классов водителя ОСАГО в 2021 году четко показывает, какой класс присваивается водителю за определенное количество безаварийной езды.

| N п/п | Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

КБМ в ограниченной и неограниченной страховке

Когда в полис ОСАГО вписывается несколько лиц, допускающихся к управлению застрахованным ТС, расчёт цены производится по самому низшему показателю. Например, если в полис вписываются три человека, имеющих, соответственно, 3, 5 и 13 классы. Расчёт здесь будет производиться по самому нижнему показателю, то есть как для III класса.

Например, если в полис вписываются три человека, имеющих, соответственно, 3, 5 и 13 классы. Расчёт здесь будет производиться по самому нижнему показателю, то есть как для III класса.

Иная ситуация при оформлении страховки, без ограничений по вписываемым в полис лицам. Неограниченное ОСАГО привязывается не к конкретному водителю, а страхователю. Все возможные риски закладываются в базовую цену полиса, который обойдётся при оформлении в 1,8 раза дороже своего ограниченного аналога.

Коэффициент КБМ и класс водителя ОСАГО

При заключении договора ОСАГО важным показателем является такое понятие, как КМБ – значение, непосредственно влияющее на сумму, которую придется заплатить за полис. Коэффициент влияет на ценообразование при расчете страховой суммы – он способен значительно снизить ваши затраты на покупку полиса. Так, что такое КМБ, и как оно высчитывается, как определить класс водителя по полису ОСАГО?

Водительский класс – от него зависит цена полиса ОСАГО?

Именно класс водителя сыграет главную роль при оформлении очередной ежегодной страховки. А вот в расчет цены договора возьмут такие данные:

А вот в расчет цены договора возьмут такие данные:

- Тип вашего транспорта – будет установлен определенный тариф (грузовое или легковое авто, автобус и т.д.).

- Специальные тарифы существуют и для каждой модели и марки транспортного средства – здесь будет учтено, насколько каждый из них часто попадает в дорожно-транспортное происшествие.

- Место проживания владельца – существует статистика по каждому региону (количество аварий за определенный период). На основании этих данных и будет сформирован коэффициент.

- Молодые водители – придется заплатить большую стоимость ОСАГО, так как для них предусмотрен повышенный коэффициент расчета. Опытные водители (зрелые) – низкие коэффициенты. Важен ваш стаж за рулем.

- История вождения – также учитывается при расчете коэффициента.

Все показатели понятны для человека, но вот водительский класс – что это для страховщиков и как они его могут определить?

Классы страхования для владельцев авто

Законодатель установил около 13 классов для водителей. Нет истории страхования – вам автоматически присвоят класс 1. А что это означает? При расчете страховки учтут все вышеперечисленные показатели, кроме «История вождения».

Нет истории страхования – вам автоматически присвоят класс 1. А что это означает? При расчете страховки учтут все вышеперечисленные показатели, кроме «История вождения».

Каждый новый год без аварий и страховых выплат – водителю будут присваивать более высокий класс и уже исходя из этого показателя и будет рассчитываться соответствующий КМБ (сократит сумму ежегодной страховки на 5%). Получается так: класс 4 – показатель составит 0,95, класс 5 – уже 0,9 и так по убывающей, соответственно. Получили самый последний класс – вам полагается скидка в размере 50% при оформлении стоимости полиса ОСАГО.

Важно: обязательно учтите, что каждая авария с ваши участием «обойдется» вам в копеечку! Будет понижаться ваш класс как водителя, а стоимость ОСАГО увеличивается. Например, самый маленький класс М – придется платить до 145% цены полиса (коэффициент составит 2,45). Попасть в категорию таких водителей вы можете, если более 4 раз в течение календарного года страховая выплачивала вам компенсацию.

Видео — Как рассчитать скидку за безаварийное вождение КБМ

Как узнать присвоенный класс для ОСАГО

Уточнить собственный коэффициент возможно самостоятельно. Для этого обратитесь к электронному ресурсу РСА (это Российский союз автостраховщиков) есть и другие сайты. В базах находим актуальную информацию по таким данным:

- Фамилия автовладельца.

- Дата рождения.

- Ваш номер удостоверения водителя.

Вы получаете подробную информацию о своей страховой истории. Так могут поступить и страховщики, чтобы не потерять актуальные данные и правильно рассчитать соответствующие коэффициенты.

Важно: узнать свой класса по ОСАГО и не допустить обмана со стороны страховщиков (повышенная цена полиса) просто: заходим на сайт autoins.ru и уточняем все данные.

КМБ — что это такое, и как его узнать?

Класс водителя – это лишь вспомогательный показатель для расчета соответствующего КМБ. Раньше показатель использовали лишь для определения машины. Именно поэтому при продаже авто скидка или лишняя стоимость по страховке просто аннулировалась. И водитель начинал зарабатывать баллы для скидки по-новому. Но с 2008г система видоизменилась. В 2015г КМБ больше не присваивается машине, теперь оно суммируется для автовладельца.

Раньше показатель использовали лишь для определения машины. Именно поэтому при продаже авто скидка или лишняя стоимость по страховке просто аннулировалась. И водитель начинал зарабатывать баллы для скидки по-новому. Но с 2008г система видоизменилась. В 2015г КМБ больше не присваивается машине, теперь оно суммируется для автовладельца.

Важно: в независимости от вашей страховой компании или транспортного средства, КМБ у владельца всегда остается единичным показателем.

Приведем табличку, по которой вы самостоятельно сможете вычислить страховую ставку по ОСАГО самостоятельно:

Класс водителя (начало годового страхования) | Показатель КМБ | Класс, который присвоят с учетом возможных выплат по ДТП | ||||

Нет выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты | ||

13 | 0,50 | 13 | 7 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

11 | 0,66 | 12 | 6 | 3 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

9 | 0,70 | 10 | 5 | 2 | 1 | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

7 | 0,80 | 8 | 4 | 2 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

5 | 0,90 | 6 | 3 | 1 | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

3 | 1,00 | 4 | 1 | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

0 | 2,30 | 1 | М | М | М | М |

М | 2,45 | 0 | М | М | М | М |

Как воспользоваться табличкой? Например, при оформлении первичной страховки у вас 3 класс, смотрите, сколько у вас было страховых выплат – не было ДТП получите повышение класса на следующий год.

Важно: водите аккуратно и каждый год ваш коэффициент класса повыситься, соответственно КМБ уменьшиться. То есть ОСАГО предполагает неплохую систему скидок — до 50%, хороший водитель при оформлении полиса заплатит в 2 раза меньше!

Так что у вас есть отличный стимул не нарушать правил дорожного движения и не создавать аварийных ситуаций на дороге.

КБМ или бонус-малус по ОСАГО

скидка за безаварийную езду

КБМ (коэффициент бонус-малус или скидка за безаварийную езду) один из показателей, влияющих на цену полиса ОСАГО. Коэффициент введён в действие и применяется при расчёте стоимости страховок с 2003 года.

КБМ бывает повышающим — при наличии аварий и понижающим — при безаварийной езде. Бонус-малус сохраняется как при продлении полиса в «своей» страховой компании, так и при переходе в другую СК.

Навигация по странице

- Калькулятор КБМ

- Когда применяется

- не применяется

- Как узнать свою скидку

- где указан в полисе

- пропал КБМ

- Как рассчитывается

- КБМ водителя

- КБМ собственника

- при досрочном расторжении

- Таблица КБМ

- Количество выплат

- Последний договор

- Перерасчёт КБМ

- АИС РСА

- справка о безаварийной езде

- Указание неверного КБМ

Калькулятор КБМ

Выберите ваш текущий КБМ или класс

КБМ 2,45 (клаcc М)

КБМ 2,3 (клаcc 0)

КБМ 1,55 (клаcc 1)

КБМ 1,4 (клаcc 2)

КБМ 1 (клаcc 3)

КБМ 0. 95 (клаcc 4)

КБМ 0.9 (клаcc 5)

КБМ 0.85 (клаcc 6)

КБМ 0.8 (клаcc 7)

КБМ 0.75 (клаcc 8)

КБМ 0.7 (клаcc 9)

КБМ 0.65 (клаcc 10)

КБМ 0.6 (клаcc 11)

КБМ 0.55 (клаcc 12)

КБМ 0.5 (клаcc 13)

95 (клаcc 4)

КБМ 0.9 (клаcc 5)

КБМ 0.85 (клаcc 6)

КБМ 0.8 (клаcc 7)

КБМ 0.75 (клаcc 8)

КБМ 0.7 (клаcc 9)

КБМ 0.65 (клаcc 10)

КБМ 0.6 (клаcc 11)

КБМ 0.55 (клаcc 12)

КБМ 0.5 (клаcc 13)

Выберите количество выплат по вашей вине Выплат не было 1 выплата 2 выплаты 3 выплаты 4 и более выплаты

В следующем году вам присвоят 4 класс и КБМ 0.95;

Когда применяется КБМКогда применяется КБМ

Коэффициент бонус-малус применяется при заключении или внесении изменений в договор ОСАГО со сроком действия один год.

Не путайте срок действия полиса и период использования транспортного средства. Период использования не влияет на КБМ и может быть любым: три месяца, полгода и так далее.

Водитель и собственник ТС вправе претендовать на скидку, если к моменту начала действия нового договора истёк срок действия предыдущего «безаварийного» полиса ОСАГО.

Если водитель не был вписан в страховку ОСАГО в течение года или управлял автомобилем с полисом без ограничений и не являлся собственником, то КБМ становится равным единице. Накопленные скидки и выплаты за ДТП по вине водителя «сгорают».

КБМ не применяется либо равен единице:

- в «транзитных страховках» — короткие страховки на срок до 20 дней, оформляются при следовании к месту регистрации или месту прохождения техосмотра;

- при страховании транспортных средств, зарегистрированных в иностранном государстве.

Если быть точнее, в формуле расчёта стоимости ОСАГО для ТС, зарегистрированных за границей, коэффициент бонус-малус применяется, но равен единице и не зависит от количества лет безубыточной езды или страховых выплат.

Виды КБМ

- КБМ водителя

- — коэффициент, определяемый для каждого водителя, допущенного к управлению транспортным средством. Применяется при расчёте стоимости полиса ОСАГО с ограниченным списком лиц, допущенных к управлению.

- КБМ собственника (автомобиля)

- — коэффициент, определяемый для собственника страхуемого транспортного средства. Применяется при расчёте стоимости неограниченного полиса ОСАГО.

- Начальный КБМ

- — коэффициент, который был определён для водителя или собственника на момент заключения предыдущего договора ОСАГО. Начальный КБМ используется страхо́вщиками для определения КБМ по новому договору в соответствии с таблицей КБМ.

- Расчётный КБМ

- — итоговый коэффициент, используемый для расчёта итоговой премии по договору ОСАГО.

КБМ собственника может превращаться в КБМ водителя, но КБМ водителя, не может превратиться в КБМ собственника.

Как узнать и проверить свой КБМ

Единственный официальный ресурс в интернете для онлайн проверки КБМ водителя и собственника транспортного средства расположен на официальном сайте Российского союза автострахо́вщиков.

Где в полисе ОСАГО указан КБМ

В законодательстве отсутствует требование обязательного указания на бланке ОСАГО рассчитанного КБМ. Иногда внутренние приказы страховых компаний обязывают агентов прописывать применённый коэффициент бонус-малус напротив фамилии каждого водителя, при «ограниченном» ОСАГО, или в графе «Особые отметки», если к управлению ТС допущено неограниченное количество лиц.

КБМ водителя, собственника и итоговый КБМ в обязательном порядке указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

Что делать если пропал КБМ

Если после нескольких лет безаварийной езды КБМ стал равен единице, или применённый при расчёте стоимости полиса коэффициент отличается от КБМ в базе Российского союза автострахо́вщиков, необходимо обратиться с заявлением о восстановлении КБМ в страховую компанию или РСА.

Как рассчитывается КБМ

Коэффициент бонус-малус рассчитывается по таблице на основании сведений об аварийности по предыдущим договорам ОСАГО, если:

- на момент начала действия нового договора предыдущий закончил своё действие: истёк срок страхования или договор был досрочно прекращён;

- с даты окончания предыдущей страховки прошло не более одного года.

К сведениям об аварийности относятся:

КБМ водителя (ограниченная страховка)

По договору ОСАГО, предусматривающему ограничение количества водителей, допущенных к управлению:

- Для расчёта стоимости полиса используется «худший» среди всех допущенных к управлению водителей КБМ. При этом в базе АИС РСА за каждым водителем сохраняется свой бонус-малус, «худший» КБМ полиса на него не влияет.

- Скидка «даётся» не автомобилю, а человеку. При смене транспортного средства КБМ водителя сохраняется.

- Повышающий коэффициент на следующий год применится только к водителю, по вине которого было совершено ДТП.

При смене транспортного средства КБМ водителя сохраняется.

При смене транспортного средства КБМ водителя сохраняется.КБМ каждого водителя определяется по следующему алгоритму:

- Определяется КБМ, который был присвоен водителю при заключении последнего закончившегося полиса ОСАГО. Считаются только те договоры, где водитель, был лицом, допущенным к управлению (ограниченное ОСАГО), или собственником транспортного средства (неограниченное ОСАГО). Если найдено несколько договоров, закончившихся одновременно, берётся максимальное — «худшее» значение КБМ.

- Определяется количество выплат, за ДТП по вине водителя.

- Новый КБМ водителя определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Водитель, претендующий на скидку, должен быть вписан в ОСАГО в течение года. КБМ на следующий год не улучшится, если водитель добавлен в полис после начала действия договора или договор был досрочно прекращён. В этом случае, при оформлении нового полиса, водителю будет присвоен такой же коэффициент, как и при заключении последнего договора ОСАГО.

- Если по договору ОСАГО были выплаты, за ДТП по вине водителя, они будут учтены в новом полисе вне зависимости от того был ли водитель вписан в страховку позже или договор был досрочно расторгнут.

- Если предыдущий договор был заключён без ограничения лиц, допущенных к управлению:

- КБМ учитывается только если водитель был собственником транспортного средства;

- выплаты учитываются только если они были произведены за ДТП, совершённые по вине собственника ТС.

- Если в АИС РСА отсутствует информация о предыдущих договорах ОСАГО в отношении водителя, его КБМ будет равен единице.

КБМ на следующий год не улучшится, если водитель добавлен в полис после начала действия договора или договор был досрочно прекращён. В этом случае, при оформлении нового полиса, водителю будет присвоен такой же коэффициент, как и при заключении последнего договора ОСАГО.

КБМ на следующий год не улучшится, если водитель добавлен в полис после начала действия договора или договор был досрочно прекращён. В этом случае, при оформлении нового полиса, водителю будет присвоен такой же коэффициент, как и при заключении последнего договора ОСАГО.

Предыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс).

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: новый «КБМ водителя» Иванова равный 0,9 (5-й класс) и Петрова — 0,95 (4-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 0,95 (4-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова, другое по вине водителя Петрова.

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: повышающий «КБМ водителя» Иванова равный 1,4 (2-й класс) и Петрова — 1,55 (1-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 1,55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс).

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров — начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ «худшего водителя» — Иванова, который равен 1,4 (2-й класс).

Предыдущий договор был без ограничений, по нему были выплаты, но виноват не собственник

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП, по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён «худшего водителя» — Петрова, который равен 1 (3-й класс).

КБМ собственника (неограниченная страховка)

Если договор ОСАГО не предусматривает ограничения числа лиц, допущенных к управлению, коэффициент бонус-малус:

- присваивается только собственнику транспортного средства.

- определяется по последнему закончившемуся договору ОСАГО, и учитывается только при соблюдении условий:

- предыдущий договор был «без ограничений»;

- собственник и транспортное средство нового и старого договора совпадают.

КБМ собственника определяется по следующему алгоритму:

- Определяется последний закончившийся договор ОСАГО, в котором собственник и транспортное средство совпадают с собственником и транспортным средством по новому договору;

- Определяется количество страховых выплат, за ДТП по вине собственника и водителей, управлявших ТС по последнему закончившемуся неограниченному договору;

- Новый КБМ собственника определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Если предыдущий полис ОСАГО был с ограничениями, КБМ собственника в новом неограниченном договоре будет равен единице.

- Если в новом договоре меняется транспортное средство или собственник, коэффициент бонус-малус «сгорает» и будет равен единице.

- Если последний закончившийся договор был досрочно прекращён и по нему не было выплат, КБМ на следующий год не улучшается. Собственнику будет присвоен такой же КБМ, как и при заключении последнего договора ОСАГО.

- Если последний закончившийся договор был досрочно прекращён и по нему были выплаты, сведения о выплатах учитываются при расчёте КБМ в новом договоре.

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит понижающий «КБМ собственника» равный 0.9 (5-й класс), который будет применён при расчёте стоимости страховки.

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП.

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс), который будет применён при расчёте стоимости страховки. Не имеет значение кто был виноват в ДТП, Иванов или другой водитель, допущенный к управлению.

Полис без ограничений на новую машину

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год Иванов покупает «неограниченный» полис на новый автомобиль Audi. К новому полису будет применён «КБМ собственника» равный 1 (3-й класс) и «Расчётный КБМ» будет равен 1. Наличие либо отсутствие аварий по предыдущему полису не имеет значения.

Примеры расчёта КБМ при переходе с неограниченной на ограниченную страховку смотрите в разделе КБМ водителя.

КБМ при досрочном расторжении договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя и собственника скидки по этому договору. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора.

Выплаты по досрочно расторженным договорам учитываются при оформлении нового полиса.

Примеры определения КБМ при досрочном расторжении договораПредыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). Аварий по вине Иванова и Петрова не было. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль и оформляет «ограниченный» полис ОСАГО, по которому новой машиной будут управлять те же Иванов и Петров. КБМ Иванова и Петрова не изменятся. Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову 1.55 (1-й класс). При расчёте стоимости страховки будет применён КБМ «худшего» водителя Петрова 1.55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0,95 (4-й класс). Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Их коэффициенты бонус-малус не изменятся, Иванов КБМ 0,95 (4-й класс) и Петров КБМ 1 (начальный 3-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. При этом, Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1,4 (2-й класс).

Таблица КБМТаблица КБМ

| Ваш текущий КБМ | Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | > 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

- в крайнем левом столбце выберите ваш текущий КБМ;

- в верхней строке выберите количество ДТП по вашей вине;

- смотрите ваш КБМ на следующий год в ячейке на пересечении строки текущего КБМ и столбца количество ДТП.

Максимальный понижающий КБМ равен 0,5 (13 класс), это 50% стоимости полиса или 10 лет безаварийной езды.

Чтобы быть точными, отметим, что на КБМ влияет не количество ДТП, совершённых по вине водителя или собственника транспортного средства в период действия полиса ОСАГО, а количество страховых выплат, которые страховая компания произвела или согласовала по этим ДТП.

Как определяется количество выплатКак определяется количество выплат

Все произведённые страховой компанией выплаты по одному страховому случаю, рассматриваются как одна страховая выплата. Например, если в результате ДТП было три пострадавших, они обратились в СК за выплатой и компания произвела три страховых возмещения, то для определений КБМ это будет считаться одной страховой выплатой.

«Выплата 1» не учитывается при определении КБМ: она произведена по договору, срок действия которого не закончился на дату начала срока страхования по новому договору.

«Выплата 2» учитывается при определении КБМ.

«Выплата 3» учитывается при определении КБМ только в случае, если на момент заключения нового договора страховщиком уже принято решение о производстве страховой выплаты. Например, подписан акт о страховом случае, распоряжении о выплате и тому подобное.

«Выплата 4» учитывается при определении КБМ. На учет выплаты не влияет, что она произведена более чем за один год до даты начала срока страхования по новому договору.

«Выплата 5» учитывается при определении КБМ.

«Выплата 6» не учитывается при определении КБМ, т. к. она произведена по договору, срок действия которого закончился более чем за один год до даты начала срока страхования по новому договору.

«Выплата 7» не учитывается при определении КБМ, т. к. договор, по которому она произведена, был заключен со сроком действия менее одного года.

«Выплата 8» учитывается при определении КБМ. Выплаты по досрочно прекращенным договорам учитываются при определении КБМ. Датой фактического окончания «Договора 6» является дата его досрочного прекращения.

«Выплата 9» не учитывается при определении КБМ. Датой фактического окончания «Договора № 7» является дата его досрочного прекращения, следовательно, «Договор №7» закончился более чем за один год до даты начала срока страхования по новому договору, и выплаты по нему не учитываются при определении КБМ по новому договору.

Как определяется последний закончившийся договорКак определяется последний закончившийся договор

«Договор 1» не используется для определения начального класса КБМ: срок его действия не закончился на дату начала срока страхования по новому договору.

«Договор 2» может использоваться для определения начального КБМ: его срок действия закончился на дату начала срока страхования по новому договору. «Договор 2» заключен сроком на один год, а срок его действия окончился не ранее чем за один год до начала срока страхования по новому договору.

«Договор 3» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2», последним закончившимся договором является «Договор 2».

«Договор 4» не используется для определения начального коэффициента КБМ: его срок действия закончился ранее чем за один год до начала срока страхования по новому договору. Указанный договор не может использоваться для определения начального класса даже в том случае, если выплата по нему была произведена позже окончания срока действия договора.

«Договор 5» не используется для определения начального КБМ: его срок действия менее одного года.

«Договор 6» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2» и «Договоре 3», последним закончившимся договором является «Договор 2».

Перерасчёт КБМПерерасчёт КБМ

КБМ водителя и собственника ТС рассчитывается один раз в период действия годового полиса. При наличии выплат по вине водителя или собственника КБМ будет увеличен только при заключении нового договора ОСАГО. При этом КБМ, применяемый для расчёта стоимости полиса может изменяться в течение срока действия полиса в случаях:

- изменения перечня лиц, допущенных к управлению: исключение старого или добавление нового водителя;

- смены собственника транспортного средства;

- перехода с неограниченного ОСАГО на ограниченное и наоборот;

- выявления расхождений между применённым КБМ и КМБ содержащемся в АИС РСА.

Моменты на которые стоит обратить внимание

- Пересчёт премии осуществляется за период, оставшийся до конца действия договора.

- Если коэффициент бонус-малус для нового водителя больше, чем тот, что был применён при заключении договора ОСАГО, стоимость полиса пересчитывается с учётом КБМ нового водителя. Страхователю выдаётся новый бланк страховки после доплаты страховой премии.

- При исключении водителя из числа лиц, допущенных к управлению, стоимость полиса пересчитывается в том случае, если на момент заключения договора КБМ этого водителя был больше чем у других. Страхователю возвращается часть денег за оставшийся до конца действия полиса период.

База КБМ АИС РСА

1 января 2013 года для учёта КБМ по ОСАГО была введена в эксплуатацию автоматизированная информационная система Российского союза автостраховщиков (сокращённо АИС РСА), содержащая сведения о договорах ОСАГО, страховых случаях, транспортных средствах и их владельцах.

С января 2013 года была введена в эксплуатацию автоматизированная информационная система ОСАГО и сегодня страховщик при продаже полиса обязательного страхования обязан внести все сведения о страхователе и его автомобиле в базу данных и проверить коэффициент «бонус-малус» (понижающий или повышающий коэффициент в зависимости от аварийности).

Комментарий РСА

Страховая компания, при оформлении договора ОСАГО, обязана использовать сведения о КБМ из единой базы данных Российского союза автостраховщиков. При отсутствии информации в АИС РСА, в расчёте применяется коэффициент бонус-малус равный единице.

Единая база данных содержит сведения о договорах, заключённых с 1 января 2011 года.

За 2011-2012 годы в базу загружены сведения о 100% договоров (исторические данные). Однако, те страховые организации, у которых была отозвана лицензия (за 2011-12 года рынок покинули 25 страховых компаний) не передали в автоматизированную информационную систему ОСАГО сведения о заключенных договорах. Соответственно РСА не имел возможности загрузить эти данные в информационную базу и поэтому информация о безаварийности автовладельцев в АИС отсутствует. В связи с этим, при обращении в другую страховую компанию для заключения нового договора ОСАГО, страховщик не может применить скидку за безаварийное вождение в предшествующие периоды.

Комментарий РСА

Справка о безаварийной езде

Сведения о наличии или отсутствии выплат по предыдущему договору ОСАГО можно бесплатно получить в страховой компании, у которой куплен полис:

- по закончившемуся договору ОСАГО;

- в течение пяти дней после обращения в компанию.

Чтобы получить справку на день окончания предыдущего полиса, необходимо подать заявление за пять дней до его окончания.

Обратите внимание, при расчёте стоимости ОСАГО приоритет будет отдан сведениям о КБМ из базы АИС РСА перед информацией из справки.

Вопрос: Если клиент настаивает на том, что данные в базе неверны, и предъявляет справку об отсутствии аварий, в чью пользу решается спор?

П. Бунин: В этом случае цена страховки будет рассчитываться исходя из информации в нашей базе. Иначе мы породим рынок поддельных справок. Фальшивую справку сейчас сделать ничего не стоит.

Журнал «Коммерсантъ Деньги» №21 от 03.06.2013, с. 60.

Однако, справка пригодится при подаче жалобы на неправомерные действия страхо́вщика в Центральный банк, Российский союз автострахо́вщиков или суд.

Представление недостоверных сведенийПредставление недостоверных сведений

В случае отсутствия у страхо́вщика технической возможности получения сведений о КМБ из АИС РСА, страховая компания должна использовать сведения, указанные страхователем в Заявлении на заключение договора ОСАГО.

При определении КБМ на основании сведений, указанных в Заявлении ОСАГО страховщик обязан проверить эти данные. В случае несоответствия данных о КБМ, указанных Заявлении, сведениям, содержащимся в АИС РСА, страховщик:

- Направляет страхователю уведомление о несоответствии, указанных им данных с требованием о доплате.

- Вносит в АИС РСА сведения о страхователе, представившим заведомо ложные сведения. На следующих год к страхователю будет применён повышающий коэффициент — Коэффициент нарушений. Полис может подорожать в полтора раза.

Законодательство

- Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

- Положение Банка России от 19 сентября 2014 г. N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

- Указание Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств»

Как рассчитывается кбм | Как узнать свой Кбм

Что такое коэффициент КБМ?

КБМ (коэффициент бонус-малус) это числовое значение применяемое при расчете страхового полиса ОСАГО. То есть, стоимость полиса умножается на это значение. Чем меньше КМБ, тем меньше стоимость полиса. Его величина уменьшается с каждым годом на 5 % в случае безаварийного вождения, этим страховые компании стимулируют водителя не совершать ДТП. Значение этого коэффициента для каждого водителя хранится в Базе РСА.

Каково значение КБМ у новичка?

У начинающего водителя значение КБМ = 1. Стоимость ОСАГО в этом случае не меняется. Если вы в течении года не совершите ни одной аварии, то про оформлении ОСАГО на следующий год значение КМБ будет равно 0,95 и соответственно стоимость полиса уменьшится на 5%

Таблица значений КБМ, как рассчитать, максимальные и минимальные значения.

В ниже приведенной таблице можно посмотреть значения КБМ для количества лет безаварийного вождения. таблица

| Класс автомобилиста |

КБМ | Класс и страховые случаи, которые произошли во время действия полиса ОСАГО |

||||

|---|---|---|---|---|---|---|

| Выплат не было |

1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как видно, что минимальное значение КБМ составляет 0,5 (то есть стоимость ОСАГО будет меньше на 50%) Но это будет только через 10 лет вождения без единой аварии. Максимальное 2,45 это в случае 2-х аварий в первый год вождения. (см таблицу ниже)

Если вы, в течении первого года своего вождения, попадете 1 раз в ДТП и вам по страховке выплатят деньги, то на следующий год КМБ будет равен 1,55 и стоимость полиса увеличится на 55%.

Как ориентироваться в таблице значений КБМ

Картинка 1. Вы начинающий водитель и за год не совершили ни одного ДТП

Картинка 2. В первый год вождения вы совершили одно ДТП.

Пример. Если вы за первый год вашего вождения совершили 2 аварии и было 2 страховые выплаты, то вам на следующий год присвоят класс М, тогда КМБ будет равен 2,45 и стоимость полиса ОСАГО увеличится почти в 2,5 раза.

Как проверить свой КБМ?

Это можно сделать на сайте РСА (Российский Союз Автростраховщиков ) на странице вводите свои данные, а так же номер и серию водительского удостоверения. Коэффициент КМБ определяется для водителей граждан РФ. А так же для иностранных водителей, если они были вписаны в полис ОСАГО на территории России

Как восстановить КБМ?

Есть 2 варианта, бесплатный и платный, подробней об этом читайте на странице «Восстановить КБМ»

| 1 | Легковые автомобили и универсалы |

| 2 | Моторизованные дома, но не в том случае, если часть автомобиля, предназначенная для проживания, отделяется от части, обеспечивающей движущую силу |

| 3 | Такси (только легковые автомобили и универсалы) |

| 4 | Арендовать автомобили, которые иначе относились бы к классу 1, 2 или 6, но не к классу 26 |

| 5 | Автомобили, включая велосипеды, только для использования в качестве старинных, ветеранских, исторических или уличных автомобилей |

| 6 | Грузовые, коммунальные и фургоны, включая панельные фургоны, полной массой 4.5 т или менее |

| 7 | Грузовые автомобили, тягачи и фургоны полной массой более 4,5 т |

| 8 | Автобусы, которые — (а) освобождаются или частично освобождаются от уплаты регистрационных сборов транспортных средств на основании использования для благотворительных или общественных работ; или же (б) используется только для обучения водителей; или же (c) не используется для деловых или коммерческих целей или в связи с ними |

| 9 | Автобусы, используемые в основном для перевозки — (а) дети, учащиеся зрелого возраста, учителя, другие школьные служащие и родители в школу или обратно или на школьные мероприятия; или же (b) лица любого возраста, посещающие центры терапии, реабилитации, лечебного или другого специального образования или из них; (но считается, что автобус не используется в основном для перевозки пассажиров этих классов, если он перевозит количество пассажиров какого-либо другого класса или классов, превышающее 10% его вместимости для взрослых пассажиров) |

| 10A | Автобусы, которые: (а) используются в пределах 350 км от их основной базы операций; и (b) не относится к классу 8, 9 или 10B |

| 10Б | Автобусы, работающие по договору о комплексном общественном транспорте, кроме автобусов, используемых только для школьных услуг или ограниченного школьного обслуживания |

| 11 | Автобусы, не относящиеся к классам 8, 9, 10A или 10B |

| 12 | Мотоциклы с 2-мя или 3-мя колесами, включая мотоциклы на прокат, только с сиденьем для водителя |

| 13 | Мотоциклы с 2 или 3 колесами, включая мотоциклы на прокат, с одним или обоими из следующих характеристик: (а) места для пассажира на заднем сиденье; (б) коляска |

| 14 | Тракторы, с навесным оборудованием или без него, условно зарегистрированные с неограниченным доступом |

| 15 | а) Самоходная техника, кроме транспортных средств класса 14, 19, 20 или 21; а также (b) Пожарные машины, машины для пожарных бригад и другие машины экстренной помощи, кроме машин скорой помощи |

| 16 | Машины скорой помощи |

| 17 | Автотранспортные средства, используемые только для первичного производства, кроме автомобилей, для которых установлена более низкая надбавка |

| 19 | Автотранспортные средства условно зарегистрированные с ограниченным доступом |

| 20 | Автотранспортные средства, условно зарегистрированные в зоне регистрации доступа |

| 21 | Самоходные машины, кроме транспортных средств классов 14, 15, 19 или 20, условно зарегистрированные с неограниченным доступом |

| 22 | Автотранспортные средства, кроме прицепов, для которых выдано или будет выдано незарегистрированное разрешение на автотранспорт (базовая ставка за первый день плюс 1 доллар США.10 в сутки за каждый дополнительный день) |

| 23 | Автотранспортные средства, кроме прицепов, для вождения с прикрепленным к нему номером дилера в ходе хозяйственной деятельности, на которую выдается номер дилера |

| 24 | Прицепы с полной массой более 4,5 т, в отношении которых требуется дополнительная политика в соответствии со статьей 31 (5) Закона |

| 26 | Заказанные в аренду автомобили (автомобили, универсалы и коммунальные услуги) и лимузины (автомобили и универсалы), которые не являются также автотранспортными средствами, предоставлены в любое время для аренды без водителя |

Классификация транспортных средств — схема зеленого скольжения ОСАГО

Важный фактор в ценах ОСАГО на грин-лист

Класс транспортного средства — один из важных факторов, используемых страховщиками для определения цен на гринсплуатацию ОСАГО.

Страховщики обязаны устанавливать цены на зеленую квитанцию ОСАГО в соответствии с инструкциями, изданными Государственным органом регулирования страхования (SIRA). Часть 1 Руководства по дорожно-транспортным происшествиям — это определение страховых взносов (PD), и оно обновляется каждый год. PD основан на классах транспортных средств и рейтинговых регионах (географических зонах), которые должны применяться страховщиками. Классификации одинаковы для всех страховщиков.

Упрощенная версия основных классов транспортных средств из Таблицы премиум-относительности представлена в таблице ниже.

Легковые автомобили, как правило, относятся к классу 1. Внутри класса 1 нет различий по характеристикам или мощности двигателя. К маленькому четырехцилиндровому седану относятся так же, как к высокопроизводительному спортивному автомобилю и к пассажирскому полноприводному автомобилю.

Мотоциклы относятся к классу 10. В классе 10 есть пять подклассов, в которых мотоциклы различаются по объему двигателя. За исключением объема двигателя, в классе 10 нет никакой другой дифференциации, игнорируя стиль мотоцикла, использование и вместимость задних сидений.

| Класс автомобиля | Описание | |

| 1 | Автомобиль | Легковые автомобили, универсалы и полноприводные автомобили, используемые для передвижения пассажиров, с количеством сидячих мест не более 9 (включая водителя). За исключением автомобилей с полным приводом, предназначенных для перевозки грузов |

| 3 | Грузовой автомобиль | Грузовые автомобили, сконструированные в основном для перевозки грузов.Классифицируется на основе полной массы автомобиля (GVM). Сюда входят автомобили с двойной кабиной и микроавтобусы | .

| 3 (в) | GVM | |

| 3 (г) | GVM> от 4,5 до 16 тонн | |

| 3 (д) | GVM> 16 тонн | |

| 5 | Автомобиль основного производителя | Любое транспортное средство первичного производителя, не относящееся к Классу 1 (кроме допущенных к нему универсалов и легковых автомобилей с приводом на 4 колеса) и которое не является мотоциклом или элементом сельскохозяйственной техники (класс 18) |

| 6 | Автобус | Автобус для 10 и более взрослых (включая водителя) |

| 6 (а) | Используется в коммерческих целях с посадкой более 16 взрослых (включая водителя) | |

| 6 (б) | Используется в коммерческих целях, рассчитан на размещение от 10 до 16 взрослых (включая водителя) | |

| 7 | Такси | Легковой автомобиль, за который поступила оплата и который стоит на улице напрокат |

| 8 | Частный прокат автомобилей | Автомобиль, за который поступила оплата и который не стоит на улице напрокат |

| 10 | Мотоциклы | Менее 4 колес.Классифицируется по объему двигателя |

| 10 (г) | ||

| 10 (д) | 226-725 куб. См | |

| 10 (ж) | 726 — 1125 куб. См | |

| 10 (г) | 1126 — 1325 куб. См | |

| 10 (в) | > 1325 куб. См | |

| 18 | Разное | Разные транспортные средства, указанные ниже |

| 18 (а) | Разное оборудование (не используемое в качестве сельскохозяйственного оборудования).Включает тракторы, экскаваторы, вилочные погрузчики, землеройное оборудование, дорожно-строительное оборудование и прочую самоходную технику | |

| 18 (б) | Сельскохозяйственная техника (используется исключительно для сельскохозяйственных целей) | |

| 18 (в) | Самоходные инвалидные коляски со скоростью более 10 км / ч |

Калькулятор ОСАГО — Страхование ОСАГО

Рассчитайте стоимость вашего Обязательного страхования третьих лиц (ОСАГО)

Ваша оценка стоимости CTP:

Прямой дебет доступен для продления регистрации на 1 и 3 месяца.Пожалуйста, свяжитесь с Департаментом транспорта и магистралей для получения дополнительной информации.

Для уточнения деталей страхового взноса ОСАГО свяжитесь с Комиссией по страхованию от несчастных случаев (MAIC).

Выберите RACQ для страхования ОСАГО, и вы сможете…

- Получить бесплатно При неисправности Крышка водителя

- Доступ 24 часа, 7 дней в неделю в колл-центры Квинсленда

- Посетите отделения, удобно расположенные по всему Квинсленду

Прямой дебет доступен для продления регистрации на 1 и 3 месяца.Пожалуйста, свяжитесь с Департаментом транспорта и магистралей для получения дополнительной информации.

Для уточнения деталей страхового взноса ОСАГО свяжитесь с Комиссией по страхованию от несчастных случаев (MAIC).

Выберите RACQ для страхования ОСАГО, и вы сможете…

- Получить бесплатно При неисправности Крышка водителя

- Доступ 24 часа, 7 дней в неделю в колл-центры Квинсленда

- Посетите отделения, удобно расположенные по всему Квинсленду

Прямой дебет доступен для продления регистрации на 1 и 3 месяца.Пожалуйста, свяжитесь с Департаментом транспорта и магистралей для получения дополнительной информации.

Для уточнения деталей страхового взноса ОСАГО свяжитесь с Комиссией по страхованию от несчастных случаев (MAIC).

Выберите RACQ для страхования ОСАГО, и вы сможете…

- Получить бесплатно При неисправности Крышка водителя

- Доступ 24 часа, 7 дней в неделю в колл-центры Квинсленда

- Посетите отделения, удобно расположенные по всему Квинсленду

Страхование RACQ в настоящее время не может рассчитать ваш страховой взнос онлайн, пожалуйста, позвоните нам по телефону 13 1905.

Активных ставок ОСАГО для регистраций класса 26 до 1 st октября 2017 года нет.

Что такое страхование ОСАГО, что оно покрывает и кого покрывает?

* Законы ОСАГО различаются в зависимости от штата и территории. Информация в этой статье относится только к закону Квинсленда.

ОСАГО — это форма страхования от травм , что составляет обязательных для каждого зарегистрированного транспортного средства в Австралии, то есть мотоциклов, коммерческих транспортных средств, автомобилей и любого другого зарегистрированного транспортного средства.

ОСАГО — это сокращение от «обязательного страхования третьих лиц».

Он предоставляет компенсацию людям, пострадавшим или погибшим в автокатастрофе , которая считается не по их вине.

Это означает, что страховка ОСАГО, которую вы выбираете при регистрации автомобиля, будет покрывать личные травмы другого лица в случае аварии. И наоборот, их страхование ОСАГО покроет вас, если бы они были стороной, виновной в аварии.

В отличие от большинства схем страхования, ОСАГО обеспечивает неограниченное покрытие .Ограниченных льгот нет. Размер выплачиваемой компенсации и сумма заявителей рассчитываются на протяжении всего процесса рассмотрения претензий.