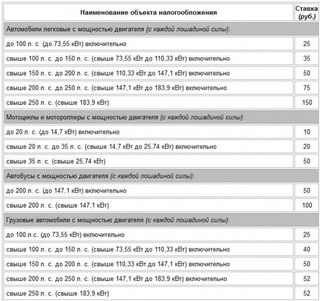

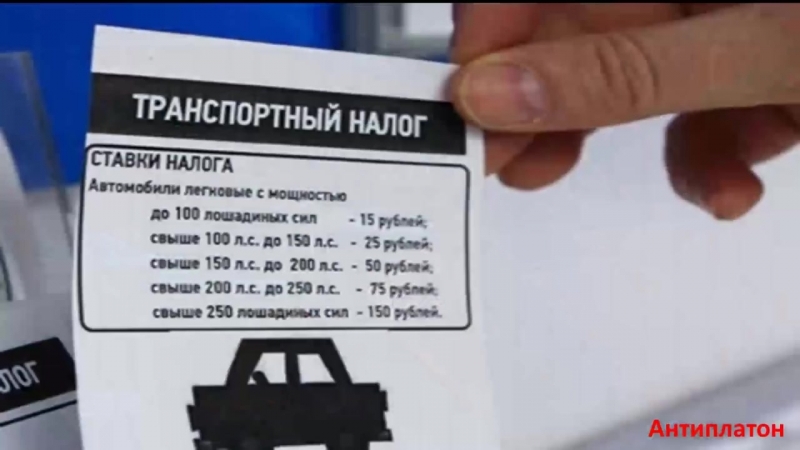

Транспортный налог сделают выше – Бизнес – Коммерсантъ

Минпромторг хочет с 2021 года увеличить базовую ставку транспортного налога на автомобили экологического класса Евро-3 и ниже. В министерстве уточняют, что инициатива касается только коммерческого транспорта. Сейчас на федеральном уровне такие ставки установлены только исходя из мощности двигателя, но регионы могут дифференцировать ставки по году выпуска или классу. При этом депутаты предлагают вовсе запретить эксплуатацию коммерческого транспорта ниже классов Евро-0 и Евро-1. Таких, по данным ГИБДД, как минимум 468,2 тыс. машин по всей России, без учета автомобилей, по которым нет данных об экологическом классе (2,6 млн штук грузовиков).

Минпромторг в ближайшее время отправит Минтрансу предложение резко увеличить с 2021 года базовую ставку транспортного налога для автомобилей Евро-3 и ниже, сообщил замглавы министерства Александр Морозов в ходе совещания по развитию городского электрического пассажирского транспорта.

В Минпромторге “Ъ” уточнили, что в соответствии с имеющимися поручениями правительства министерство совместно с федеральными органами исполнительной власти готовит предложения по увеличению ставок транспортного налога в отношении коммерческой техники экологического класса 3 и ниже.

Ее количество, по оценке Минпромторга, превышает 3 млн штук. Такая техника ежедневно наносит непоправимый ущерб экологии и здоровью граждан РФ, считают там, а предлагаемая мера позволит повысить привлекательность новых и более экологичных транспортных средств, что в свою очередь окажет позитивное воздействия на окружающую среду.

Этот налог — региональный. Сейчас базовые ставки транспортного налога устанавливаются на федеральном уровне исходя из мощности двигателя. Также НК РФ разрешает регионам устанавливать дифференцированные ставки в отношении каждой категории транспортных средств, а «также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса».

Глава комитета по транспорту и строительству Госдумы Евгений Москвичев выступил с более радикальным предложением — запретить коммерческие автомобили с классом Евро-0 и Евро-1.

«Давайте скажем «нет» через два года автомобилям, которые работают на коммерческой основе, (с экологическим классом) Евро-0 и Евро-1, давайте мы их в историю сдадим, им по 35–37 лет, а мы покупаем, покупаем запчасти»,— сказал он (цитата по ТАСС).

По данным ГИБДД на конец 2018 года (последние актуальные данные), в РФ зарегистрировано почти 60,6 млн транспортных средств. Из них легковых автомобилей (всего 47,4 млн машин) класса Евро-0 — 2,1 млн штук, первого — 651,5 тыс. машин, второго — 2,6 млн машин, Евро-3 — 4,8 млн машин. При этом экологический класс не установлен у 14,3 млн автомобилей. Грузовиков в РФ зарегистрировано 6,5 млн штук. Из них для 2,6 млн машин не установлен экологический класс. К Евро-0 относятся 397,2 тыс. автомобилей, Евро-1 — почти 89 тыс. машин, Евро-2 — 576,8 тыс. штук, Евро-3 — 1 млн машин.

В КамАЗе “Ъ” сказали, что концерн против какого-либо запрета на эксплуатацию автомобилей низкого экологического класса. «Мы за экономические меры стимулирования вывода из эксплуатации таких грузовиков и создания условий безболезненного перехода эксплуатантов техники на более высокий экологический класс,— поясняют там,— а что это будет — вопрос обсуждения экспертного сообщества и заинтересованных ведомств». В КамАЗе добавляют, что поддерживают инициативу Минпромторга. В группе ГАЗ говорят, что правительство не может не реагировать на факт стремительного устаревания парка и решает проблему безопасности пассажирских перевозок и перевозок опасных грузов.

«Соллерс» также поддерживает инициативу повышения ставки транспортного налога на коммерческие автомобили класса Евро-3 и ниже, говорят в компании. Сейчас процент выбытия старого автопарка в коммерческом сегменте очень низкий — 3% в год, тогда как нормальный уровень выбытия составляет не менее 7%, поясняют там. В результате доля машин старше 10 лет в парке коммерческого транспорта превышает 70% от общего объема и остается критически высокой, что представляет собой и экологическую (объем загрязняющих выбросов), и экономическую (эксплуатация автопарка в серой зоне) проблему, отмечают в «Соллерсе».![]()

С точки зрения безопасности подобные инициативы, направленные на то, чтобы так или иначе ограничить эксплуатацию «старых» автомобилей, верные, считает директор по маркетингу автодилера «Авилон» Андрей Каменский. Но он отмечает, что государству необходимо поддержать собственника, на которого ложится дополнительная нагрузка. Подобную идею непросто реализовать без специальных стимулирующих программ, которые бы помогли способствовать обновлению автопарка, поясняет господин Каменский: это может быть возобновление ранее доказавших свою эффективность госпрограмм по обновлению автомобильного парка, в рамках которых автовладельцы при сдаче старой машины получали бы скидку на новую.

Источник “Ъ” в одном из концернов поддерживает необходимость возобновления господдержки обновления парков.

«У Минпромторга всегда была позиция, что обновления парка нужно добиваться стимулирующими мерами, но вместе с тем министерство само же похоронило наиболее эффективную меру — программу обновления парка, а без неё с этой задачей они никогда не справятся»,— добавляет он.

Ольга Никитина, Иван Буранов

Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено)

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: advocats@yandex.

ru

ru

ru

ru

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

Порядок определения срока полезного использования транспортных средств для целей исчисления транспортного налога

Вопрос: С 01.01.2009 региональными законами введены новые налоговые ставки по транспортному налогу, дифференцированные по срокам полезного использования транспортных средств, а именно: со сроком полезного использования до 5 лет включительно; свыше 5 лет.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 7 июля 2009 г. N 03-05-05-04/07

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и сообщает, что в случаях установления законами субъектов Российской Федерации дифференцированных налоговых ставок транспортного налога с учетом срока полезного использования транспортных средств следует руководствоваться пп. 8 п. 17 Приложения N 2 к Приказу Минфина России от 13.04.2006 N 65н «Об утверждении формы налоговой декларации по транспортному налогу и Порядка ее заполнения», в соответствии с которым количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

8 п. 17 Приложения N 2 к Приказу Минфина России от 13.04.2006 N 65н «Об утверждении формы налоговой декларации по транспортному налогу и Порядка ее заполнения», в соответствии с которым количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

Как следует из приведенного в письме примера, грузовое автотранспортное средство было выпущено в мае 2003 г. Следовательно, срок полезного использования, определяемый в календарных годах от года его выпуска, на 1 января 2009 г. будет равен 5 годам.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

5.1 Транспортный налог

Применение транспортного налога устанавливается

главой 28 «Транспортный налог» НК РФ, а введение его в действие

осуществляется на

территории каждого субъекта в соответствии с законами субъекта РФ.

Законодательные (представительные) органы субъектов РФ определяют ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

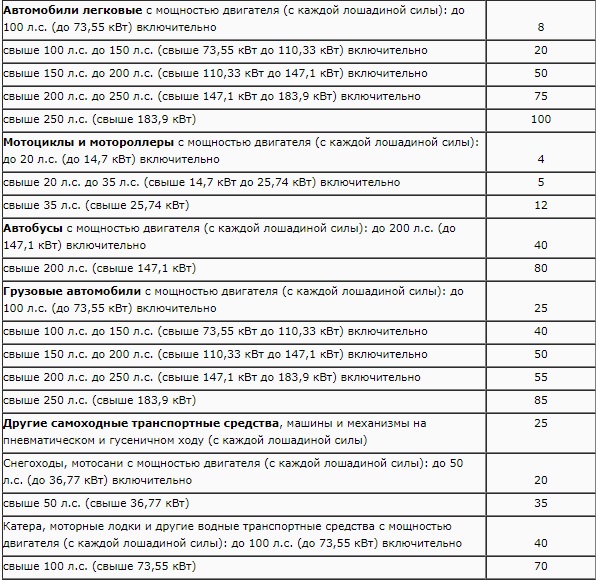

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощностью не свыше 5 лошадиных сил;

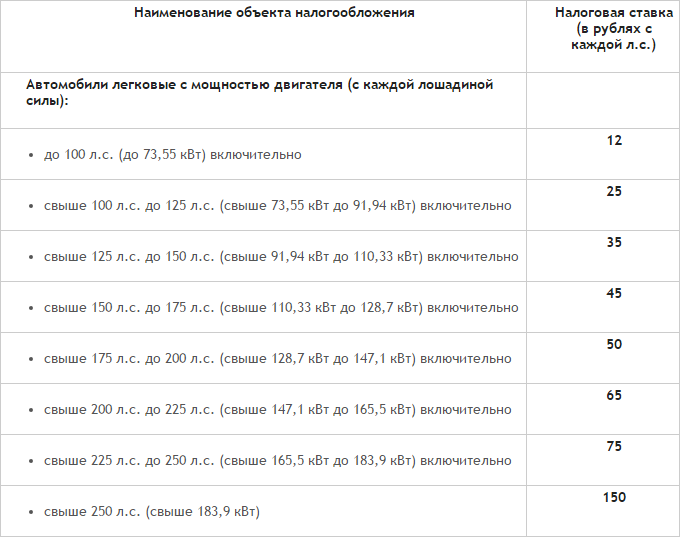

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном

реестре судов.

Налоговая база определяется в зависимости от категорий транспортных средств следующим образом:

|

Категории транспортных средств |

Налоговая база |

|

Транспортные средства, имеющие двигатели |

Мощность двигателя транспортного средства в лошадиных силах |

|

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя |

Паспортная статистическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

|

Водные несамоходные (буксируемые) транспортные средства, для которых определяется валовая вместимость |

Валовая вместимость в регистровых тоннах |

|

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговая база определяется отдельно по

каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными периодами для организаций — первый квартал, второй квартал, третий квартал.

Законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

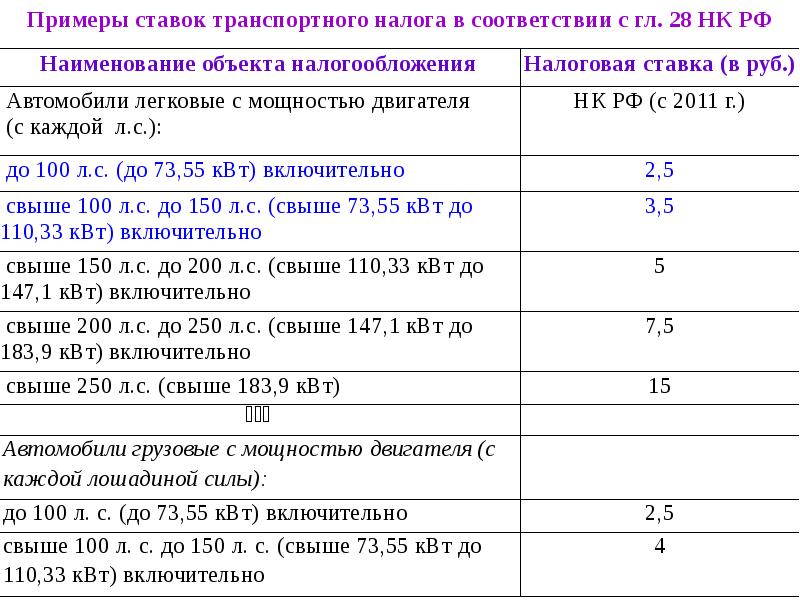

Перечень налоговых ставок приведен в ст. 361 НК РФ.

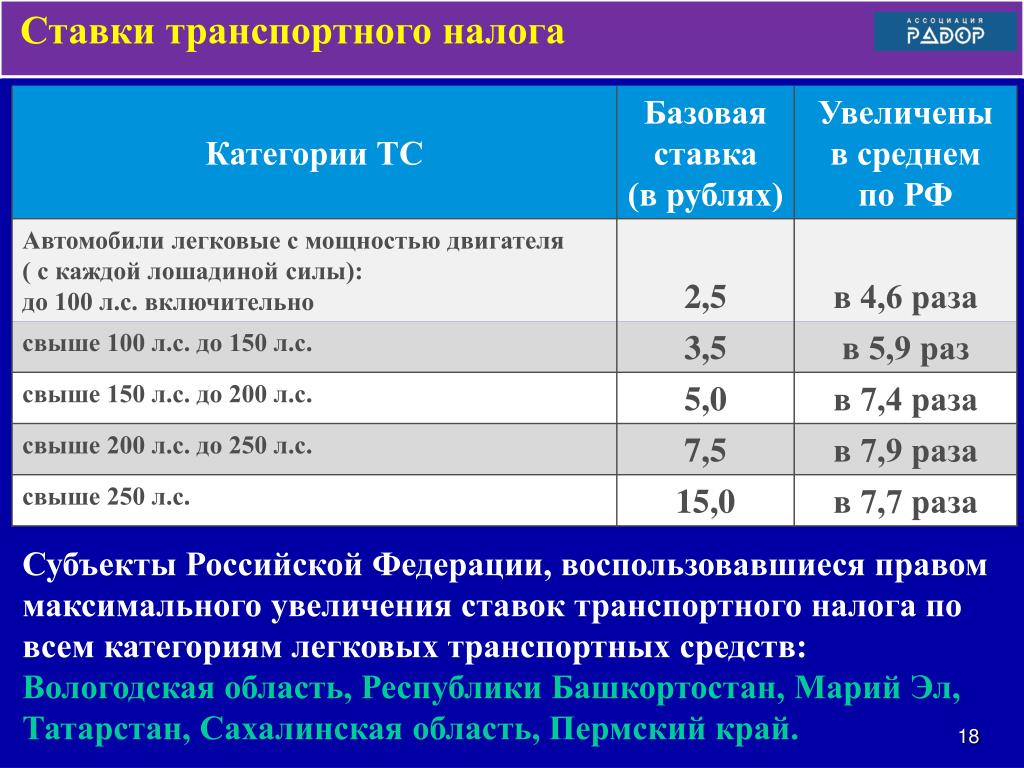

Налоговые ставки, установленные НК РФ, могут быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять раз.

Допускается установление законами субъектов РФ дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные порядки исчисления сумм налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

авансового платежа производится самостоятельно. |

Сумма налога исчисляется налоговым органом. Сумма налога, подлежащая уплате в бюджет, определяется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки |

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогу

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогуУплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового органа.

Отчетность представляется в налоговые органы только организациями.

Организации, уплачивающие авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок заполнения налогового расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом, по форме, установленной приказом Минфина России.

Расчет транспортного налога в 1С ERP управление предприятием 2

Содержание:

1. Транспортный налог в 1С. Налоговая ставка и льготы

2. Расчет и начисление транспортного налога в 1С

Расчет и начисление транспортного налога в 1С

3. Отражение расходов по плате системы «Платон» в ERP Управление предприятием 2.4

4. Справка-расчет в 1С:ERP Управление предприятием 2.4

5. Декларация по налогу в системе 1С Предприятие 8 ERP

В статье рассматриваются особенности расчета и формирование необходимых форм отчетности транспортного налога для юридических лиц в рамках прикладного решения 1С:ERP Управление предприятием 2.4.

Сумма транспортного налога в 1С исчисляется отдельно по каждому транспортному средству и уплачивается по месту регистрации ТС. Это связано с тем, что для разных транспортных средств установлены различные налоговые ставки, налоговые базы; у них может быть разная дата и место регистрации, льготы и прочие нюансы.

Поэтому необходимым условием для расчета транспортного налога в 1С является наличие в системе по каждому объекту налогообложения документа Регистрация транспортных средств.

Для прекращения расчета транспортного налога в 1С следует оформить документ Отмена регистрации транспортных средств.

Признак отнесения объектов основных средств к движимому имуществу выбирается в Справочнике Основные Средства поле Группа учета ОС. Справочник в 1С:ERP Управление предприятием 2 выбирается из раздела Внеоборотные активы.

Рис.1. Выбор Группы учета ОС.

Если по транспортному средству производится оплата по системе «Платон», то в отношении данного ТС налогоплательщик имеет право применить вычет. Для возможности отражения расходов по плате «Платон» и применения вычета по транспортному налогу, в 1С:ERP необходимы следующие действия:

1) Включить опцию Администрирование –Внеоборотные активы- Учет платежей в системе «Платон».

Рис. 2. Администрирование учет платежей в системе «Платон»

2) В карточке основного средства указать, что оно зарегистрировано в системе «Платон».

Рис. 3. Вид карточки основного средства.

1. Транспортный налог в 1С. Налоговая ставка и льготы

В системе ставки указываются по каждому объекту налогообложения в документе Регистрация транспортных средств (Внеоборотные активы – Основные средства – Документы по ОС).

Новый документ создается с помощью кнопки «Создать» журнала «Документы по основным средствам».

Рис. 4. Вид шапки журнала «Документы по основным средствам»

В всплывающем окне выбираем документ «Регистрация транспортных средств». Кнопкой «Создать» создается новый документ «Регистрация транспортных средств» и устанавливается налоговая ставка объекта налогообложения.

Рис. 5. Установка налоговой ставки.

Рис. 6. Регистрация транспортных средств.

6. Регистрация транспортных средств.

Статья расхода для транспортных средств, по которой будет отображаться налог, указывается на закладке Отражение расходов документа Регистрация транспортных средств (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Способ задается таблицей распределения по подразделениям, статьям и аналитикам в пропорции указанной коэффициентами.

Рис. 7. Задание способа расхода по налогу для транспортного средства.

При необходимости способ отражения расходов можно изменить, используя документ Изменение способа отражения имущественных расходов (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Рис.8. Изменение способа отражения имущественных налогов. Закладка Объект эксплуатации

Рис.![]() 9. Изменение способа отражения имущественных налогов. Закладка Отражение расходов.

9. Изменение способа отражения имущественных налогов. Закладка Отражение расходов.

Если по уже зарегистрированному транспортному средству есть льгота или особый порядок налогообложения, то требуется оформить еще один документ Регистрация транспортных средств, указав необходимые данные и дату начала действия льготы.

Рис.10. Установка льготы по объекту налогообложения.

Важно правильно указать дату, с которой льгота или особый порядок налогообложения применяется. В случае отмены или изменения данных необходимо ввести дополнительную запись. (В данной статье льгота по транспортному налогу не рассматривается).

2. Расчет и начисление транспортного налога в 1С

Расчет налога и формирование бухгалтерских проводок происходит автоматически при Закрытии месяца и выполнении одноименной Регламентной операции в последнем месяце налогового периода, т. е в декабре.

е в декабре.

Рис.11 Расчет транспортного налога.

Если в регистре Порядок уплаты авансов по налогам (Справочник Организации – закладка Учетная политика и налоги – Порядок уплаты авансов по налогам) имеются записи, в которых указано, что по налогу уплачиваются авансовые платежи, то в перечень операций закрытия месяца в последнем месяце квартала (март, июнь, сентябрь) добавляется операция по расчету налога.

Рис.12. Использование авансов по налогу.

Рис.13. Расчет налога при наличии авансов.

Результаты расчета записываются в регистр Расчет транспортного налога.

Рис.14. Регистр Расчет транспортного налога.

Бухгалтерские проводки формируются автоматически при наличии суммы к уплате.![]()

Рис.15. Бухгалтерские проводки по налогу.

Для прекращения расчета налога необходимо внести запись в регистр сведений Регистрация транспортных средств, указав соответствующую дату, используя документ Отмена регистрации транспортных средств (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Рис.16. Отмена регистрации транспортных средств.

3. Отражение расходов по плате системы «Платон» в ERP Управление предприятием 2.4

Для отражения расходов по системе «Платон» применяется специальный документ «Отчет оператора системы «Платон» (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС)

Рис. 17. Закладка «Основное» документа «Отчет оператора системы «Платон»

Рис. 18. Закладка «Транспортные средства» документа «Отчет оператора системы «Платон»

18. Закладка «Транспортные средства» документа «Отчет оператора системы «Платон»

4. Справка-расчет в 1С:ERP Управление предприятием 2.4

После выполнения Регламентной операции по расчету налога доступно формирование Справок-расчетов (Регламентированный учет – Бухгалтерский и Налоговый Учет – Справки-расчеты).

Рис.19. Справка-расчет транспортного налога.

5. Декларация по налогу в системе 1С Предприятие 8 ERP

Рассчитанные суммы используются для заполнения Налоговой декларации (Регламентированный учет – 1С-Отчетность – Регламентированные отчеты).

Рис.20. Вид Титульного листа Декларации.

Рис.21. Вид раздела 1 Декларации.

Рис. 22. Вид раздела 2 Декларации.

22. Вид раздела 2 Декларации.

Специалист компании ООО «Кодерлайн»

Валентина Курочкина.

Минпромторг предложил повысить транспортный налог на старые автомобили

https://ria.ru/20200221/1565036023.html

Минпромторг предложил повысить транспортный налог на старые автомобили

Минпромторг предложил повысить транспортный налог на старые автомобили

Министерство промышленности и торговли планирует увеличить базовую ставку транспортного налога на автомобили экологического класса Евро-3 и ниже. Об этом заявил РИА Новости, 03.03.2020

2020-02-21T03:20

2020-02-21T03:20

2020-03-03T20:01

россия

авто

министерство промышленности и торговли рф (минпромторг россии)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/155754/66/1557546640_0:320:3072:2048_1920x0_80_0_0_05a0d0501cd148721b11e8de58bcaa84. jpg

jpg

МОСКВА, 21 фев — РИА Новости. Министерство промышленности и торговли планирует увеличить базовую ставку транспортного налога на автомобили экологического класса Евро-3 и ниже. Об этом заявил заместитель главы ведомства Александр Морозов.По его словам, в ближайшее время Минпромторг направит документы с соответствующим предложением в Министерство транспорта. Предложенные изменения планируется ввести с 2021 года.На данный момент транспортный налог на федеральном уровне установлен только исходя из мощности двигателя. На региональном уровне ставки также могут различаться по году выпуска или классу автомобиля.Критика со стороны ФАРРоссияне негативно воспримут инициативу Минпромторга по увеличению налога на транспорт экологического класса «Евро-3» и ниже, считает вице-президент Федерации автовладельцев (ФАР) Дмитрий Клевцов.По его словам, в стране огромное количество транспортных средств без пометки «Евро», а средний возраст машин составляет 13,5 лет.С точки зрения Клевцова, предложение Минпромторга де-факто станет «введением экологического налога». Статистика ГИБДДСогласно статистике ГИБДД, на конец 2018 года в России было зарегистрировано 4,8 миллиона легковых машин класса «Евро-3», 2,6 миллиона — класса «Евро-2», 651,5 тысячи – «Евро-1» и 2,1 миллиона относящиеся к классу «Евро-0». У 14,3 миллиона автомобилей класс был не установлен.Для грузового транспорта были актуальны следующие цифры: «Евро-3» — 1 миллион машин, «Евро-2» — 576,8 тысячи, «Евро-1» — 89 тысяч, «Евро-0» — 397,2 тысячи автомобилей.Задолженность по транспортному налогуРанее стало известно, что в среднем по России годовая задолженность по транспортному налогу граждан составляет около 30 процентов от объема годовых начислений, об этом говорится в рейтинге эффективности региональной налоговой политики по итогам 2018 года, подготовленном консалтинговой компанией PwC и имеющемся в распоряжении РИА Новости.Такой высокий уровень задолженности свидетельствует о необходимости пересмотра подходов к налогообложению транспорта, в том числе с учетом социокультурных особенностей отдельных макрорегионов, считают эксперты.

Статистика ГИБДДСогласно статистике ГИБДД, на конец 2018 года в России было зарегистрировано 4,8 миллиона легковых машин класса «Евро-3», 2,6 миллиона — класса «Евро-2», 651,5 тысячи – «Евро-1» и 2,1 миллиона относящиеся к классу «Евро-0». У 14,3 миллиона автомобилей класс был не установлен.Для грузового транспорта были актуальны следующие цифры: «Евро-3» — 1 миллион машин, «Евро-2» — 576,8 тысячи, «Евро-1» — 89 тысяч, «Евро-0» — 397,2 тысячи автомобилей.Задолженность по транспортному налогуРанее стало известно, что в среднем по России годовая задолженность по транспортному налогу граждан составляет около 30 процентов от объема годовых начислений, об этом говорится в рейтинге эффективности региональной налоговой политики по итогам 2018 года, подготовленном консалтинговой компанией PwC и имеющемся в распоряжении РИА Новости.Такой высокий уровень задолженности свидетельствует о необходимости пересмотра подходов к налогообложению транспорта, в том числе с учетом социокультурных особенностей отдельных макрорегионов, считают эксперты.

https://ria.ru/20191212/1562321132.html

https://ria.ru/20170908/1502113809.html

https://ria.ru/20170908/1502059277.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/155754/66/1557546640_0:0:2731:2048_1920x0_80_0_0_af53cc1e2c45317772628352b74ce889.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, авто, министерство промышленности и торговли рф (минпромторг россии)

МОСКВА, 21 фев — РИА Новости. Министерство промышленности и торговли планирует увеличить базовую ставку транспортного налога на автомобили экологического класса Евро-3 и ниже. Об этом заявил заместитель главы ведомства Александр Морозов.По его словам, в ближайшее время Минпромторг направит документы с соответствующим предложением в Министерство транспорта. Предложенные изменения планируется ввести с 2021 года.

На данный момент транспортный налог на федеральном уровне установлен только исходя из мощности двигателя. На региональном уровне ставки также могут различаться по году выпуска или классу автомобиля.

12 декабря 2019, 16:45

Госдума отклонила законопроект об отмене транспортного налогаКритика со стороны ФАР

Россияне негативно воспримут инициативу Минпромторга по увеличению налога на транспорт экологического класса «Евро-3» и ниже, считает вице-президент Федерации автовладельцев (ФАР) Дмитрий Клевцов.

По его словам, в стране огромное количество транспортных средств без пометки «Евро», а средний возраст машин составляет 13,5 лет.

С точки зрения Клевцова, предложение Минпромторга де-факто станет «введением экологического налога».

8 сентября 2017, 19:26

Трунин: экологический налог повысит нагрузку на владельцев дешевых автоСтатистика ГИБДД

Согласно статистике ГИБДД, на конец 2018 года в России было зарегистрировано 4,8 миллиона легковых машин класса «Евро-3», 2,6 миллиона — класса «Евро-2», 651,5 тысячи – «Евро-1» и 2,1 миллиона относящиеся к классу «Евро-0». У 14,3 миллиона автомобилей класс был не установлен.

Для грузового транспорта были актуальны следующие цифры: «Евро-3» — 1 миллион машин, «Евро-2» — 576,8 тысячи, «Евро-1» — 89 тысяч, «Евро-0» — 397,2 тысячи автомобилей.

8 сентября 2017, 11:20

Эксперты прокомментировали идею замены транспортного налогаЗадолженность по транспортному налогу

Ранее стало известно, что в среднем по России годовая задолженность по транспортному налогу граждан составляет около 30 процентов от объема годовых начислений, об этом говорится в рейтинге эффективности региональной налоговой политики по итогам 2018 года, подготовленном консалтинговой компанией PwC и имеющемся в распоряжении РИА Новости.

Такой высокий уровень задолженности свидетельствует о необходимости пересмотра подходов к налогообложению транспорта, в том числе с учетом социокультурных особенностей отдельных макрорегионов, считают эксперты.

Глава 28 НК РФ «Транспортный налог»

Федеральным законом от 24.07.2002 № 110-ФЗ Налоговый кодекс РФ был дополнен главой 28 «Транспортный налог», нормы которой вступают в силу с 1 января 2003 года. В данной статье М. Л. Пятов, к.э.н. (Санкт-Петербургский государственный университет), дает общий комментарий к произошедшим изменениям.

Содержание

Согласно ст. 9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.10.1991 № 1759-1 ).

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Что представляет собой транспортный налог?

Согласно ст. 9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18. 10.1991 № 1759-1 ).

10.1991 № 1759-1 ).

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.![]()

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Льготы по уплате транспортного налога

Закон РФ от 18. 10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

Налог на пользователей автомобильных дорог в 2002 году

Нормы главы 28 НК РФ выступают в силу с 1 января 2003 года.

Федеральный закон от 24.07.2002 № 110-ФЗ определяет порядок уплаты налога на пользователей автомобильных дорог за 2002 год в зависимости от вида налогоплательщика и его учетной политики для целей налогообложения в 2002 году.

Согласно ст. 4 Федерального закона № 110-ФЗ, налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки за продукцию (товары, работы, услуги), отгруженную (поставленную, выполненные, оказанные) до 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта РФ, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные) и оплаченные по состоянию на 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Для налогоплательщиков, определявших в 2002 году выручку от реализации по мере ее оплаты, налоговая база по налогу на пользователей автомобильных дорог за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года, определяется исходя из суммы дебиторской задолженности за товары (продукцию, работы, услуги), отгруженные (поставленные, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года. При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом статьей 16 Федерального закона определяется, что субъекты малого предпринимательства, независимо от применяемой учетной политики для целей налогообложения в 2002 году, уплату налога на пользователей автомобильных дорог за этот год производят в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за 2002 год.

Налоги на нефть, газ и транспорт

Налоги на газ обычно используются для финансирования технического обслуживания инфраструктуры и новых проектов, но доля государственных и местных расходов на дороги, покрываемая за счет дорожных сборов, сборов с пользователей и налогов, сильно варьируется. Несмотря на политическую непопулярность, налоги, сборы и дорожные сборы на газ являются относительно хорошим применением принципа льгот, идеи о том, что налогоплательщики должны получать выгоду от уплачиваемых налогов и сборов. Однако одна из основных проблем как с федеральным налогом, так и налогом штата на газ заключается в том, что они не индексируются с учетом инфляции.По прошествии времени и увеличения инфляции номинальная стоимость налога на газ уменьшается, в результате чего штаты испытывают дефицит бюджета и нефинансируемую инфраструктуру. Государства должны попытаться финансировать инфраструктуру за счет налогов и сборов с пользователей, насколько это возможно, интернализируя расходы, связанные с использованием государственных транспортных систем.

Однако одна из основных проблем как с федеральным налогом, так и налогом штата на газ заключается в том, что они не индексируются с учетом инфляции.По прошествии времени и увеличения инфляции номинальная стоимость налога на газ уменьшается, в результате чего штаты испытывают дефицит бюджета и нефинансируемую инфраструктуру. Государства должны попытаться финансировать инфраструктуру за счет налогов и сборов с пользователей, насколько это возможно, интернализируя расходы, связанные с использованием государственных транспортных систем.

Избранные исследования

Политика налогообложения потребления в странах ОЭСР

26 января 2021 г.

Изменения в государственных налогах с 1 января 2021 г.

5 января 2021 г.

Страны следят за экологическим налогом

29 сентября 2020

Кто будет платить за дороги?

25 августа 2020

Изменения в государственной пошлине с 1 января 2020 года

20 декабря 2019

Модернизация налогов в Канзасе: основа для стабильной, справедливой и ориентированной на рост реформы

10 декабря 2019

Статьи по теме

Налоговая политика на потребление в странах ОЭСР

Изменения в государственных налогах с 1 января 2021 г.

Бюджет восстановления Испании с повышением налогов

Меры государственного и местного налогового законодательства, за которыми необходимо следить в день выборов 2020 года

Страны следят за экологическим налогом

Новые данные переписи населения показывают, что в 2020 финансовом году США превзошли ожидания штатов

Кто будет платить за дороги?

Повышение налогов не может быть решением для Канады и ее провинций

Ставки государственного налога на бензин по состоянию на июль 2020 г.

Налоги на газ в Европе

Изменения в государственных налогах с 1 июля 2020 г.

Историческая цена на нефть прожигает дыру в государственных бюджетах

Могут ли государства закрыть бюджетный дефицит за счет повышения акцизов?

Поступления от налога на газ будут сокращаться по мере сокращения трафика на 38%

Что происходит с доходами государственного акцизного налога во время пандемии?

Основные налоговые положения из бюджета Великобритании на 2020 год

Как справиться с финансовым кризисом на Аляске

Новое правительство Австрии пересматривает налоговые планы

Налоговые тенденции на заре 2020 г.

Губернатор Вирджинии собирается взимать акцизы

Автомобильный и городской транспорт | Департамент доходов штата Вашингтон

Компания, занимающаяся перевозкой наемных грузов в штате Вашингтон, подлежит обложению налогом на коммунальные услуги (PUT) в соответствии с классификацией автомобильного или городского транспорта.Автомобильный и городской транспорт включает использование механических транспортных средств по дорогам общего пользования, используемых для перевозки лиц или имущества, принадлежащего другим лицам, на условиях найма. PUT на транспортировку обычно рассчитывается только для тех рейсов, которые начинаются и заканчиваются в этом состоянии.

Определение перевозки наемных грузов:

Термин «перевозка внаем» означает бизнес по эксплуатации любого моторного транспортного средства, с помощью которого люди или имущество других лиц перевозятся внаем. Этот термин включает, но не ограничивается, работу любого моторного транспортного средства в качестве автотранспортной компании, обычного перевозчика или контрактного перевозчика.

Этот термин включает, но не ограничивается, работу любого моторного транспортного средства в качестве автотранспортной компании, обычного перевозчика или контрактного перевозчика.

Он включает в себя перевозку на прокат любого добытого или производимого материала по государственным и частным дорогам. Термин «перевозка наемных» не включает:

- Перевозка бревен или других лесных продуктов исключительно по частным дорогам;

- Вывоз любой земли или другого вещества, выкопанного, извлеченного или вывезенного в полосу отвода на общественной улице, месте, дороге или шоссе, лицом, облагаемым налогом в соответствии с классификацией налога на строительство дорог общего пользования для коммерческих и профессиональных налогов.

Термины «автомобильный транспорт» и «городской транспорт» включают в себя бизнес по аренде или лизингу грузовиков, прицепов, автобусов, автомобилей и аналогичных автотранспортных средств другим лицам для использования при перевозке людей или имущества, когда в качестве инцидента в договоре аренды такой автомобиль транспортные средства эксплуатируются арендодателем или сотрудником арендодателя. Эти условия включают бизнес по эксплуатации следующего:

Эти условия включают бизнес по эксплуатации следующего:

- Такси

- Броневики

- Контрактная доставка почты

Автотранспорт и городской транспорт не включают в себя деятельность по эксплуатации автоавтомобилей или буксировщиков, школьных автобусов, машин скорой помощи, а также сбор и удаление мусора и мусора.

Определение перевозчика на прокат:

Продавец / перевозчик, перевозящий товары от имени покупателя, с которым продавец / перевозчик заключил договор перевозки, является перевозчиком «по найму». Продавец / перевозчик, перевозящий собственные товары, не является перевозчиком «по найму».

В классификации налога на коммунальные услуги, относящегося к автотранспортным средствам и городскому транспорту, применяются разные налоговые ставки. Ставки:

| Классификация | Оценка |

|---|---|

| Автотранспорт | 1.926% (0,01926) |

| Городской транспорт | 0,642% (0,00642) |

Классификация городского транспорта применяется, когда пункт отправления и пункт назначения перевозки находятся в пределах:

.- Корпоративные границы одного города;

- 5 миль корпоративных границ того же города; или

- 5 миль от корпоративных лимитов любых двух городов, корпоративные лимиты которых находятся не более чем в 5 милях друг от друга.

(Пробег между городами, пунктами самовывоза и доставки определяется не в милях дороги, а как расстояние по прямой или по прямой.)

Транспортные налоговые коды SAP FI — лучшие практики и советы

Обзор

Работая во многих компаниях, я довольно часто обнаруживал несоответствия в настройках налогового кодекса между системами. Встречаясь со многими консультантами FI, я видел разные подходы к переносу налоговых кодексов между системами.Будучи консультантом по SAP FICO в течение 12 лет, я хотел бы обобщить в этом блоге все передовые практики и советы, которые я собрал, чтобы оптимизировать этот процесс в моей нынешней компании.

Меры предосторожности перед созданием нового налогового кода или изменением учетной записи GL для существующего налогового кода

Перед созданием нового налогового кода или изменением учетной записи GL для существующего налогового кода в разработке, проверьте, существует ли этот налоговый код уже в целевой системе (производственной) и в каких странах. Цель этой проверки — предотвратить непреднамеренное изменение счетов GL, присвоенных тому же налоговому коду в других странах. Это может произойти, потому что присвоение счета GL кодам налога не зависит от страны (проверьте t-код OB40). Следовательно, создав тот же код входящего или выходного налога из страны A в стране B и назначив новый GL в стране B, вы измените счет в стране A. Однако, создав код входящего налога в стране A и код выходного налога в стране B, вы можете назначить им разные учетные записи GL, потому что учетные записи будут назначены разным ключам транзакций (VST, MVS и т.).

Цель этой проверки — предотвратить непреднамеренное изменение счетов GL, присвоенных тому же налоговому коду в других странах. Это может произойти, потому что присвоение счета GL кодам налога не зависит от страны (проверьте t-код OB40). Следовательно, создав тот же код входящего или выходного налога из страны A в стране B и назначив новый GL в стране B, вы измените счет в стране A. Однако, создав код входящего налога в стране A и код выходного налога в стране B, вы можете назначить им разные учетные записи GL, потому что учетные записи будут назначены разным ключам транзакций (VST, MVS и т.).

Эта проверка должна выполняться в таблице T007A в целевой системе. Используйте поля KALSM — Tax Procedure и MWSKZ — Tax Code для проверки необходимых значений. Налоговые процедуры назначаются странам (t-код OBBG), и, например, мы используем только процедуры Z *, поэтому заполняем значения «Z *» и «V5» в этих полях:

Я могу определить страны, в которых существует налоговый код V5:

Затем проверьте контировку GL с t-кодом FTXP.

Добавьте налоговые коды для транспорта

В целом перенос налоговых кодов объясняется в сообщении «Важное примечание о переносе налоговых кодов -> F1 № сообщения.F4794 ». Это сообщение возникает, когда вы открываете FTXP в системе разработки. Давайте проверим таблицы, добавленные в транспорт, согласно инструкциям в этом сообщении:

Сначала надо создать транспорт. Затем используйте опцию экспорта SAP в FTXP, чтобы включить налоговые коды в транспортную систему разработки:

В транспорт включеныниже записей:

Есть таблицы T007A, T007S и T007V. Убедимся, что выбранные налоговые коды имеют транспортный номер в таблице T007V:

.Это позволит вам позже импортировать ставки в целевые системы.

Перенос удаленных налоговых кодов

Внимание! Технически SAP позволяет нам удалять коды налогов, но этого никогда не следует делать, если код налога использовался в каких-либо проводках. В таких случаях SAP рекомендует переименовать код в «НЕ ИСПОЛЬЗОВАТЬ!» вместо его удаления.

В таких случаях SAP рекомендует переименовать код в «НЕ ИСПОЛЬЗОВАТЬ!» вместо его удаления.

Однако, если вы действительно хотите удалить налоговый код (опция экспорта в FTXP не позволяет вам добавлять удаленные налоговые коды для транспортировки), вы можете проверить SAP-ноту «605537 — Перенос налоговых кодов или удаленных налоговых кодов», чтобы узнать, как это сделать. Это.Таким образом, вам не придется вручную удалять код в каждой системе.

Добавить счета GL для транспорта

Сообщение № F4794 сообщает, что налоговые счета для налоговых кодов (таблица T030K) не переносятся. Тем не менее, вы можете включить счета GL для налоговых кодов в транспорт. Есть два варианта:

- добавить всю таблицу со счетами, присвоенными налоговым кодам и ключу транзакции (например, VST или MWS) в t-коде OB40. На мой взгляд, это не очень безопасный вариант.В случае несоответствия данных между системами вы замените правильные данные в производственной среде устаревшими данными разработки.

- вручную добавьте счета для необходимых налоговых кодов прямо в транспорт. Это самый безопасный вариант и чем мы сейчас займемся. Откройте запрос транспорта в режиме редактирования и добавьте ниже строку с таблицей T030K:

Дважды щелкните строку T030K и добавьте необходимые коды налогов в следующем окне:

Чтобы добавить выбранные коды налогов, дважды щелкните каждую строку и заполните таблицу ниже:

Еще раз проверьте, включены ли учетные записи GL в запрос на перенос.Использовать опцию проверки содержимого таблицы, указанной в запросе:

Если параметры выбора верны, то отображается содержимое выбранной таблицы:

Ставки импорта в налоговых кодах после транспортировки без открытия производства для настройки

Налоговые коды создаются без ставок , когда транспорт импортируется в системы качества и производства. (Однако учетные записи GL должны быть там в соответствии с нашим предыдущим шагом.![]() )

)

Чтобы обновить ставки для налоговых кодов, используйте опцию Импорт в t-коде FTXP в целевых системах:

Для системы качества необходимо установить значение «Изменяемая», прежде чем вы сможете ее использовать.

Для производственной системы, однако, нам не нужно устанавливать ее на «Изменяемый», потому что t-код FTXP переключается на «Текущие настройки» в нашей системе S / 4HANA соответственно SAP-нота «110970 — Транспортировка налогового кода / системы имеет статус «неизменяемый». Если вы настроите t-код FTXP как «Текущая настройка», коды налогов могут быть изменены и поддерживаться непосредственно в производственной системе пользователями с соответствующими полномочиями.Это разрешение назначается нашим идентификаторам пожарного. Вы можете найти дополнительную информацию об этом параметре в следующей главе и проверить его в своей системе.

Следовательно, я могу просто войти в производственный клиент с идентификатором пожарного и выполнить функцию импорта с t-кодом FTXP:

Когда выбрана опция Импорт, просто введите номер транспортного запроса, содержащий ваши налоговые коды, и нажмите «Выполнить»:

Это стандартный подход SAP. Вы можете узнать больше о опции импорта, нажав кнопку «Информация».После того, как показатели выполнения берутся из таблицы T007V, записи доставлены транспортом:

и заполняется в налоговых кодах фоновым заданием. Это задание можно проверить с помощью t-кода SM35:

Это задание выполняет FTXP для каждого налогового кода и сохраняет в нем налоговую ставку:

Перевести объект FTXP в «Текущие настройки»

FTXP t-код можно переключить на «Текущие настройки» согласно SAP-ноте «110970 — Транспортировка налогового кода / системы имеет статус« не подлежит изменению ».Если вы настроите t-код FTXP как «Текущая настройка», то коды налогов могут быть изменены и поддерживаться непосредственно в производстве пользователями с соответствующими полномочиями. Следовательно, нет необходимости открывать производство для настройки.

Следуя SAP-ноте 110970, вы должны добавить следующую запись в таблицу CUSAMEN:

Затем необходимо активировать флаг «Текущая настройка» в t-коде SOBJ для объекта FTXP:

Заключение

После прочтения этой статьи вы сможете переносить налоговые коды между системами, включая счета GL, назначенные этим налоговым кодам, и импортировать налоговые ставки.![]() Вы также узнаете, как избежать установки производства на «Изменяемый» во время импорта ставок налоговых кодов. Я надеюсь, что это упростит и ускорит перенос налоговых кодов, сократит ручные операции в каждой системе и позволит избежать несоответствий.

Вы также узнаете, как избежать установки производства на «Изменяемый» во время импорта ставок налоговых кодов. Я надеюсь, что это упростит и ускорит перенос налоговых кодов, сократит ручные операции в каждой системе и позволит избежать несоответствий.

Михаил Смирнов

Ставки федерального налога на автомобили и сопутствующие товары

Ставки федерального налога на автомобили и сопутствующие товары — Таблица FE-101B| ОКТЯБРЬ 2001 г. | ТАБЛИЦА FE-101B |

| ДАТА ДЕЙСТВИЯ НОВОГО НАЛОГА ИЛИ ПЕРЕСМОТР СУЩЕСТВУЮЩЕГО НАЛОГА | АВТОМОБИЛИ (ПРОЦЕНТ ОТ СТОИМОСТИ ПРОИЗВОДИТЕЛЯ) | МОТОЦИКЛЫ (ПРОЦЕНТ ОТ СТОИМОСТИ ПРОИЗВОДИТЕЛЯ) | АВТОБУСЫ (ПРОДАЖА ОТ ЦЕНЫ ПРОИЗВОДИТЕЛЯ) | ГРУЗОВИКИ 2/ | ПРИЦЕП 2/ | ЗАПЧАСТИ И ПРИНАДЛЕЖНОСТИ (ПРОЦЕНТ ОТ СТОИМОСТИ ПРОИЗВОДИТЕЛЯ) | ШИНЫ 3/ | ТРУБКИ 3/ | РЕЗИНА РЕЗИНЫ (ЦЕНТОВ НА ФУНТ) 4/ | ПРИМЕНЯТЬ | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

4 октября 1917 г. | 3 процента | 3 процента | 3 процента | 3 процента | ß | ß | ß | ß | ß | ß 901 | ß | ß | ß | ß | ß | ß | ß | ß | ß | Прокат автомобилей 10 долларов США за 7 или меньше пассажиров; 20 долларов за более 7 пассажиров | ||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||

| 9038 ß | ß | ß | ß | ß | ||||||||||||||||||

25 февраля 1919 г. | 5 процентов | 5 процентов | 5 процентов | ß3 | 5 процентовпроцентов | ß | ß | |||||||||||||||

| 3 июля 1924 г. | ß | ß | ß | Освобожденное шасси грузового автомобиля продано за 1000 долларов или меньше, а кузова грузовика — за 200 долларов или меньше | ß 2 | 9050процентов | 2,5 процента | 2,5 процента | ß | ß | ||||||||||||

| ß | ß | ß | ß | ß | ß3 | 903 903 | ß3 | 9038 903 903 | ß | ß | ||||||||||||

26 февраля 1926 г. | ß | ß | ß | Недействительно | ß | Утратил силу | ß | Недействительно | Недействительно | , 1926 | 3 процента | 3 процента | 3 процента | ß | ß | ß | ß | ß | ß | ß | ||

| июнь | ß | ß | ß | ß | ß | ß | ß | Утратил силу | ||||||||||||||

29 мая 1928 г. | Утратил силу | Утратил силу | Утратил силу | ß | ß | ß | ß | ß | ß | ß | ||||||||||||

| 21 июня 1932 г. | 9038 3 9038% | 9038% 2 процента | ß | 2 процента | 2.25 за фунт | 4 за фунт | ß | ß | ||||||||||||||

| 1 июля 1940 г. | 3,5 процента | 3,5 процента | 3,5 процента | 2,5 процента | ß | 2,5 процента 901 | 4,5 за фунт | ß | ß | |||||||||||||

| 1 октября 1941 г. | 7 процентов | 7 процентов | 5 процентов | 5 процентов | Домашние трейлеры, 7 процентов; | 5 процентов | 5 за фунт | 9 за фунт | ß | ß | ||||||||||||

| другие, 5 процентов | ß | ß | ||||||||||||||||||||

| 1 февраля 1942 г. 9038 38 | ßß | ß | ß | ß | ß | ß | Все моторные автомобили, $ 5 | |||||||||||||||

| 30 июня 1946 г. | ß | ß | ß | ß | Утратил силу | |||||||||||||||||

1 ноября 1951 г. | 10 процентов | 10 процентов | 8 процентов | 8 процентов | ß | ß | ß | ß | ||||||||||||||

| 1 сентября 1955 г. | ß | Утратил силу | ß | ß | ß | ß | 903 83 ßß | ß | ß | |||||||||||||

| 1 июля 1956 г. | ß | ß | 10 процентов | 10 процентов | 10 процентов 5/ | ß 23 901 фунт | 3 | Ежегодный налог на автотранспортные средства брутто весом более 26 000 фунтов, 1 доллар США. 50 за 1000 фунтов 6/ 50 за 1000 фунтов 6/ | ||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||

| ß | ||||||||||||||||||||||

| 9038 | ||||||||||||||||||||||

| 1 июля 1961 г. | ß | ß | ß | ß | ß | ß | 10 за фунт | 10 за фунт | 5 | Годовой налог на автомобили свыше 26 000 фунтов 3 доллара за 1000 фунтов 6/ | ||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||

| ß | ß | ß3 9038 9038 | 9038 9038 9038 9038 22 июня 1965 г. | 7 процентов 7/ | ß | 10 процентов 5/ | 10 процентов 5/ | ß | ß | ß | ß | ß | ß | 9 0155|||||||||

| 1 января 1966 г. | 6 процентов | ß | ß | ß | ß | 8 процентов 8/ | ß | ß | ß | 1960383 ßß | 9066 | 7 процентов | ß | ß | ß | ß | ß | ß | ß | ß | ß | |

| 9038 ß 9015 | августа 1971 9015 Отменено | ß | ß | ß | ß | ß | ß | |||||||||||||||

| 10 ноября 1978 г. | 10 за фунт 9/ | 10 за фунт 9/ | 5 9/ | ß | ||||||||||||||||||

| 1 января 1981 г. | ß | ß | ß | ß3 | 0 | 9.75 за фунт 9/11/ | ß | ß | ß | |||||||||||||

| 7 января 1983 г. | ß | ß | ß | 10 процентов 12/ | 10 процентов | Отменено | ß | ß | ß | ß | ||||||||||||

| 1 апреля 1983 г. | ß | ß | ß | |||||||||||||||||||

1 января 1984 г. | ß | ß | ß | ß | ß | ß | от 15 до 40 фунтов на фунт; 4 доллара.50 плюс 30 за фунт от 70 до 90 фунтов; 10,50 долларов США плюс 50 за фунт свыше 90 фунтов 9/ | Недействительно | Недействительно | ß | ||||||||||||

| ß | ß | ß | ß | ß | ß3 | ß | ß3 | 9038ß | ß | ß | ß | ß | ||||||||||

| ß | ß | ß | ß | ß | ß 9038 | ß | 9038 9038 901 | ß | ß | ß | ß | |||||||||||

| ß | ß | ß | ß | ß | ß | ß3 9038 9038 | 9038 9038 | 9038 ß | ß | ß | ||||||||||||

1 июля 1984 г. | ß | ß | ß | ß | ß | ß | ß3 | 83 ß | Ежегодный налог на автотранспортные средства: от 55 000 до 75 000 фунтов веса брутто, 100 долларов плюс 22 доллара за 1 000 фунтов свыше 55 000 фунтов; более 75000 фунтов, 550 долларов США 13/ | |||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß3 903 | 903 903 | 9038 903 9038 | ß | ß | ß | ß | ß | |||||||

| ß | ß | ß | ß | ß | ß | ß | ß 901 | 9038 ß 901 | ß | ß | ß | ß | ß | ß | ß | ß | ||||||

| Запланированная замена в соответствии с действующим законодательством | ß3 | ß3 | 1, 2005 | Прекращение 1 октября 2005 г. | ß | Прекращение 1 октября 2005 г. | ß | ß | Прекращение 1 октября 2005 г. | |||||||||||||

| ß | ß | ß 901 | ß | ß |

Эта таблица также доступна для загрузки в следующих форматах:

Для просмотра файлов PDF вам потребуется Acrobat® Reader®.

OHPI На главную | Шоссе Статистика 2000 | Обратная связь с данными

Как федеральные налоги связаны с вашим общественным транспортом?

На недавнем форуме по инфраструктуре кандидат в президенты от Демократической партии Джо Байден и бывшие кандидаты Пит Буттиджиг, Эми Клобучар и Том Стейер обсудили свои предложения по увеличению расходов на дороги, мосты, транзит и другой наземный транспорт — отчасти для устранения угроз, исходящих от глобальное изменение климата.

Однако никто не сказал, что они будут делать с сокращающимся федеральным трастовым фондом автомобильных дорог (HTF). Это очень плохо, потому что HTF — ключевая часть того, как мы финансируем нашу национальную транспортную инфраструктуру, включая программы общественного транспорта.

Целевой фонд для автомобильных дорог

HTF получает свои доходы в основном за счет федеральных налогов на бензин и дизельное топливо, но налоги на топливо не приносят адекватных доходов для удовлетворения транспортных потребностей. Люди водят больше, чем раньше, но средняя топливная экономичность их автомобилей также растет.Между тем, с 1993 года ставки федерального налога на моторное топливо оставались на уровне 18,4 цента за галлон для бензина и 24,4 цента за галлон для дизельного топлива. Если бы федеральный налог на газ поспевал за инфляцией, он составил бы 33 цента за галлон сегодня. Оба факта означают, что потоки доходов от этих налогов могут поддерживать меньше инвестиций в инфраструктуру, чем в прошлом.

Но Конгресс продолжает выделять деньги на транспортные проекты. Результат: средств HTF будет недостаточно для покрытия запланированных расходов, начиная с 2021 года.В этот момент Конгресс, скорее всего, переведет общие доходы HTF, как он это делал много раз с 2008 года.

Ослабление целевых доходов от транспорта не только сокращает мосты и шоссе, но и сокращает федеральную помощь местным железнодорожным и автобусным сообщениям.

Финансирование общественного транспорта

Число пассажиров общественного транспорта выросло с 1990-х годов. Несмотря на спад в последние годы, с 2005 года на общественном транспорте ежегодно совершается почти 10 миллиардов поездок.Больше пассажиров означает больше денег от тарифов, но пользовательские тарифы покрывают лишь около четверти всех транзитных расходов.

Большая часть остальной части — доля растущей, поскольку федеральное финансирование остается неизменным в реальном выражении — поступает от правительств штата и местных властей.![]()

Если федеральное правительство желает увеличить свою долю финансирования транзита, использование доходов от повышения налогов на бензин и дизельное топливо является возможным источником.

Проблема в том, что относительно мало избирателей поддерживают повышение налога на газ.Многолетнее национальное исследование с обширными данными, проведенное Транспортным институтом Минеты, дает интересную информацию об общественном мнении о налогах на газ и общественном транспорте.

Большинство респондентов переоценили сумму, которую они платят в виде налогов на газ, но около 36 процентов по-прежнему поддерживают повышение федерального налога на газ в 2017 году. Это намного меньше половины, но имеет тенденцию к увеличению с 23 процентов в 2010 году. или выделение доходов на содержание дорог сделало предполагаемый поход гораздо более популярным (58 процентов).Но в целом респонденты предпочли сокращение других государственных расходов на финансирование транспорта, а не повышение тарифов или налога на газ.

Более двух третей респондентов заявили, что часть налоговых поступлений за газ следует направлять на общественный транспорт. Неудивительно, что те, кто недавно пользовался транзитом или пользовались услугами транзита поблизости, скорее всего, поддержали этот подход.

Выбросы углерода и потребности в транзите

Существует двоякий экологический аргумент в пользу использования федеральных налогов на бензин и дизельное топливо для финансирования общественного транспорта.Во-первых, обложение налогом моторного топлива увеличивает скрытую цену углерода, сокращая использование и выбросы CO 2 . Во-вторых, направление доходов на общественный транспорт субсидирует экологически безопасную альтернативу вождению. По данным Министерства транспорта, все виды общественного транспорта производят меньше выбросов парниковых газов на пассажиро-милю, чем частные автомобили. Кроме того, общий объем недвижимости, отведенной под автомобили, с точки зрения как автомагистралей, так и парковок, поднимает серьезные вопросы об эффективности землепользования.![]() Опрос Mineta показал, что использование налоговых поступлений на газ для борьбы с глобальным потеплением и загрязнением воздуха делает повышение налога на газ более популярным среди респондентов.

Опрос Mineta показал, что использование налоговых поступлений на газ для борьбы с глобальным потеплением и загрязнением воздуха делает повышение налога на газ более популярным среди респондентов.

Существует также аргумент экономической справедливости в пользу повышения налогов на топливо для общественного транспорта. Налоги на моторное топливо ложатся относительно большим бременем на домохозяйства с низкими доходами, чем на домохозяйства с более высокими доходами. Но использование больших налоговых поступлений на топливо для систем общественного транспорта дает относительно более высокую выгоду американцам с низкими доходами. Эти домохозяйства с большей вероятностью будут регулярно пользоваться общественным транспортом, добираться до работы более 90 минут и испытывать негативное влияние, когда возможности местного транспорта нарушаются из-за технического обслуживания или сокращения бюджета.Более того, отсутствие транспортных средств может ограничивать занятость и препятствовать экономической мобильности из поколения в поколение.

Инфраструктура часто становится темой обсуждения среди законодателей, но в плане дополнительного целевого финансирования особо нечего было показать. Рост выбросов углерода и использование общественного транспорта станут важными составляющими будущих дебатов о судьбе Трастового фонда и расходов на инфраструктуру.

Ставка налога с продаж

Налог с продаж основан на валовая выручка от продаж или валовой доход, в зависимости от типа бизнеса, а именно:

Освобождение от налога с продажРозничные продажи

(Мисс.Код Энн. Разделы 27-65-17, 27-65-20 и 27-65-25)

Следующие лица подлежат обложению налогом с продаж в размере 7% от валовой выручки от розничных продаж бизнеса, если не указано иное:

- Продажа движимого имущества …… 7%

- Тракторы и лесозаготовительная техника … 1,5%

- Сельскохозяйственный инвентарь …… 1,5%

- Продажа электроэнергии

ассоциации . ….. 1%

- Определенное оборудование, детали машин и оборудование, расположенное и используемое в работе определенных государственные портовые сооружения…… 1,5%

- Обрабатывающее оборудование …… 1,5%

- Автомобили и легкие грузовики (10 000 фунты. или меньше) …… 5%

- Продажа легковых и грузовых автомобилей с полной массой 10 000 фунтов или менее электроэнергетическим ассоциациям …… 3%

- Продажа легковых и грузовых автомобилей общей массой более 10 000 фунтов электроэнергетическим объединениям …… 1%

- Грузовые автомобили (более 10 000 фунтов), самолеты, полуприцепы, дома на колесах и модульные дома…… 3%

- Мотоциклы, мопеды, мотоциклы, лодки, вездеходы (ATV), прицепы или другое оборудование … 7%

- Материалы для железных дорог для использования в путевых сооружениях …… 3%

- Иное движимое имущество

включая алкогольные напитки и

пиво . ….. 7%

….. 1%

….. 1%Оптовые продажи

- Алкогольные напитки и пиво …… 7%

- Еда и напитки для полного обслуживания торговля машины…… 8%

Строительный подряд

(Miss Code Ann, раздел 27-65-21)

- Когда общая цена контракта или брутто полученная сумма превышает 10 000,00 долларов США (кроме жилых строительство) …… 3,5%

- Обрабатывающее оборудование включено в договор …… 1,5%

Плавучие конструкции

(Miss Code Ann 27-65-18)

Плавучие сооружения включают казино, плавучие рестораны, плавучие отели и аналогичное свойство.

Продажа движимого имущества, которое становится составной частью структуры и производительности строительство деятельность …… 3.5 %

Коммунальные предприятия

(Miss Code Ann. 27-65-19)

Следующие лица подлежат обложению налогом с продаж на валовой доход бизнеса, как предусмотрено:

- Электричество и топливо-Жилой сектор

использование . ….. 0%

- Электричество и топливо — Промышленное использовать …… 0%

- Электричество и топливо — Коммерческие использование …… 7%

- Телефон и телеграф …… 7%

- Водно-коммерческий или промышленный использование …… 7%

- Water-Residential потребление …… 0%

- Транспортные расходы по отправке материальное личное имущество между точками в пределах этого состояние при оплате напрямую потребителем; такая же ставка как отгружаемое имущество.

….. 0%

….. 0%Аттракционы

(Miss Code Ann 27-65-22)

Следующие лица подлежат обложению налогом с продаж в размере 7% от валового дохода, полученного при допуске, если не указано иное: