Важное для налогоплательщиков – от ФНС и судов

ФНС подготовила обзор правовых позиций Конституционного и Верховного судов по вопросам налогообложения: когда налогоплательщик не обязан уплачивать транспортный налог, несмотря на наличие сведений о регистрации автомобиля; когда пени по одному налогу не начисляются при наличии переплаты по другому; как квалифицируется имущество в качестве движимого и недвижимого; от чего зависит взимание налога на имущество…

В феврале 2021 г. ФНС подготовила обзор правовых позиций, которые отражены в судебных актах Конституционного Суда РФ и Верховного Суда РФ, принятых в VI квартале 2020 г. по вопросам налогообложения1. Именно эти позиции должны использовать налоговые органы на местах в целях единообразного применения налогового законодательства.

В статье мы рассмотрим наиболее важные из них. С учетом сложности налогового законодательства изучение правовых позиций, включаемых ФНС в такие обзоры, является критически важным для всех налогоплательщиков. Подобные разъяснения позволяют сделать вывод о том, как следует исполнять ту или иную норму права.

Недопустимо начисление пени за период оформления налоговым органом решения о зачете суммы излишне уплаченного налога, если налогоплательщик заблаговременно представил заявление о зачете

В определении ВС РФ по делу ООО «Борец»2 был рассмотрен вопрос об определении правовой природы пени. Какую функцию выполняет пеня – компенсационную или карательную?

Фабула дела следующая. У налогоплательщика одновременно возникли переплата по налогу на прибыль и обязанность по уплате НДС на меньшую сумму. Налогоплательщик подал заявление о зачете излишне уплаченного налога на прибыль в счет платежей по НДС, но пока ждал ответа инспекции, ему были начислены пени. Конечно, согласиться с этим было нельзя.

Читайте также

Важные разъяснения ФНС о налогообложении доходов физлиц

Перед подготовкой декларации по НДФЛ узнайте, придется ли уплатить налог, если работодатель компенсировал стоимость вашей поездки; как рассчитывается минимальный срок владения недвижимостью для освобождения от НДФЛ и предоставляется налоговый вычет

22 Апреля 2020

Дело дошло до ВС РФ. Суд, рассматривая жалобу налогоплательщика, подчеркнул, что «задолженность перед бюджетом по конкретному виду налога объективно отсутствует, если накопленные по этому налогу суммы переплаты превышают величину вновь начисленного налога». Действительно, если возможно зачесть суммы переплаты и задолженности, то «момент взаимозачета» и будет считаться датой уплаты налога. Таким образом, налогоплательщик не совершает лишних телодвижений, а бюджет не понесет ущерба.

Суд, рассматривая жалобу налогоплательщика, подчеркнул, что «задолженность перед бюджетом по конкретному виду налога объективно отсутствует, если накопленные по этому налогу суммы переплаты превышают величину вновь начисленного налога». Действительно, если возможно зачесть суммы переплаты и задолженности, то «момент взаимозачета» и будет считаться датой уплаты налога. Таким образом, налогоплательщик не совершает лишних телодвижений, а бюджет не понесет ущерба.

Но увы, если у налогоплательщика есть недоимка по одному налогу и переплата по другому, ему нужно подать в налоговый орган заявление о зачете. Верховный Суд, развивая принцип простоты и удобства уплаты налога, отмечает, что «заявляя о зачете, налогоплательщик освобождает публичное образование от необходимости возврата ему соответствующих сумм из бюджетной системы и в то же время освобождается от необходимости отвлечения денежных средств из своего оборота для исполнения вновь возникающей налоговой обязанности». Таким образом, обращаясь с заявлением о зачете, налогоплательщик выбирает наиболее удобный способ уплаты налога, обеспечивающий удовлетворение как публичных, так и частных интересов.

Суд подчеркивает, что период рассмотрения заявления о зачете зависит от усмотрения налогового органа. И это значит, что права налогоплательщика в данный период не должны быть ущемлены, ведь он своевременно исполнил свою обязанность, направив заявление о зачете. По мнению Суда, исполнение налоговых обязательств без лишних затрат и усилий должно быть частью повседневной деятельности налогоплательщиков.

Таким образом, в определении по делу ООО «Борец» ВС РФ лишний раз подчеркнул компенсационную правовую природу пени и указал, что налоговые органы должны придерживаться принципа простоты и удобства взимания налогов (подробнее об этом деле – в новости «ВС пояснил, когда пени по одному налогу не начисляются при наличии переплаты по другому»).

(Читайте также: «Налог на прибыль: нововведения 2021 года» и «НДС: нововведения 2021 года». )

)

Магистральные проводы являются недвижимым имуществом, а значит, на налогоплательщика возлагается обязанность уплатить налог на имущество организации

С 2019 г. движимое имущество организаций перестало быть объектом налогообложения. В связи с этим актуальным вопросом в арбитражных судах стала квалификация имущества в качестве движимого/недвижимого. Значимым делом в разрешении этой проблемы стало определение ВС РФ по делу ЗАО «Лесозавод 25»

Читайте также

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

14 Октября 2019

Вместе с тем правовые позиции Верховного Суда не всегда находят отражение при рассмотрении аналогичных дел. Так, в определении ВС РФ по делу АО «Транснефть-Дружба»4 трубопроводы признаны недвижимым имуществом, несмотря на отсутствие очевидной квалификации их в качестве таковых.

В деле ПАО «ОРСКНЕФТЕОРГСИНТЕЗ»5 Верховный Суд также квалифицировал трубопроводы в качестве недвижимого имущества. Однако выводы ВС РФ в этой части представляются нам противоречивыми. Так, Суд отмечает, что «связь технологических трубопроводов с землей является опосредованной и обеспечивается наличием эстакад (постаментов, опор), на которых смонтированы данные трубопроводы в силу нормативных требований законодательства в области безопасности». Из этой цитаты сложно сделать однозначный вывод, что трубопроводы являются недвижимым имуществом.

Остается надеяться, что в дальнейшем суды будут индивидуально подходить к квалификации имущества, не решать спорные вопросы, исходя лишь из наличия тех или иных формальных признаков.

(Читайте также: «Имущественные налоги: нововведения 2021 года».)

Определение кадастровой стоимости имущества не предусматривает увеличение стоимости на сумму НДС

Возможно ли скорректировать показатели кадастровой стоимости налогооблагаемого имущества на сумму НДС? В ст. 146 НК РФ закреплено определение объекта обложения НДС: определение рыночной стоимости объекта без намерения дальнейшей реализации имущества не образует объекта налогообложения. Кроме того, законодательством предусмотрена отдельная процедура оспаривания показателей кадастровой стоимости, не предполагающая указанную корректировку. Таким образом, обозначенный выше вывод Суда очевиден и логичен.

(Читайте также: «Определение и пересмотр кадастровой стоимости – по новым правилам» и «Новые правила исправления ошибок, допущенных при определении кадастровой стоимости».)

Налогоплательщик не обязан уплачивать транспортный налог в случае отсутствия транспортного средства

Законодательством предусмотрена процедура снятия транспортного средства с регистрационного учета, что будет являться подтверждением отсутствия объекта налогообложения. Однако не всегда налогоплательщик может осуществить эту процедуру, хотя транспортным средством уже и не владеет, например если оно уничтожено в результате аварии, утонуло или сгорело.

ВС РФ указал, что налоговый орган должен устанавливать наличие транспортного средства в каждом отдельном случае. Так, реализация транспортного средства в принудительном порядке на основании исполнительного листа не является безусловным основанием для прежнего владельца исполнить обязанность по уплате транспортного налога. А при уничтожении транспортного средства в результате пожара объект налогообложения отсутствует вовсе.

(Прим. ред.: 15 марта 2021 г. ФНС сообщила об утверждении формы заявления о гибели или уничтожении объекта налогообложения по транспортному налогу (а также порядка ее заполнения и формата представления такого заявления в электронной форме), формы уведомления о прекращении исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения, формы сообщения об отсутствии основания для прекращения исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения (Приказ ФНС России от 29 декабря 2020 г. № ЕД-7-21/972@).)

(Читайте также «Как остановить начисление транспортного налога?» и «Чтобы не платить налог за автомобиль… который продан, утилизирован после аварии или реализован на торгах за долги…».)

Взимание налога на имущество должно зависеть не от назначения земельного участка, на котором оно расположено, а от предназначения и фактического использования объекта

ОАО «Московская шерстопрядильная фабрика» арендовало земельный участок, вид разрешенного использования которого – «размещение офисных зданий делового и коммерческого назначения». Однако фактически общество использовало здания под производственные и образовательные цели. Налоговый орган отнес указанные объекты к торговым только по виду разрешенного использования земельного участка. Поэтому налоговая база по данным объектам была определена исходя из кадастровой стоимости. Согласиться с этим налогоплательщик не мог.

КС РФ рассмотрел жалобу общества и указал на недопустимость возложения повышенной налоговой нагрузки на налогоплательщика без экономических оснований6. Вид разрешенного использования земельного участка должен учитываться при определении земельного налога, в то время как при определении налога на имущество первостепенным должен быть критерий фактического использования имущества (подробнее – в новости «КС высказался против обложения производственных объектов повышенным имущественным налогом»).

Применение налогового законодательства должно быть гармонизировано с нормами иных отраслей права

В Налоговом кодексе РФ предусмотрена норма, направленная на ускоренное освоение земельного участка без цели его дальнейшей перепродажи. Так, п. 15 ст. 396 НК РФ установлен повышающий коэффициент 2 к ставке земельного налога, если собственник в течение 3-летнего срока с даты государственной регистрации прав на земельный участок не осуществил жилищное строительство.

Однако Верховый Суд в определении по делу ООО «Компания “ГрандСервис-Ек”» подчеркнул, что указанный коэффициент является средством стимулирования жилищного строительства, но никак не санкцией7.

Так, выполнение работ по договору о развитии застроенной территории в соответствии с градостроительным законодательством предусматривает наличие объектов, подлежащих сносу. Учитывая объем необходимых работ, собственник не сможет в течение 3 лет выполнить строительство и подтвердить данный факт государственной регистрацией прав на объекты.

Таким образом, при формальном толковании указанной нормы жилищное строительство в рамках развития застроенной территории является более обременительным, нежели иная форма строительства. Применение п. 15 ст. 396 НК РФ должно соответствовать целям налогового законодательства и учитывать положения иных отраслей права.

1 Письмо Федеральной налоговой службы от 1 февраля 2021 г. № БВ-4-7/1078@.

2 Определение Верховного Суда РФ от 23 ноября 2020 г. № 305-ЭС20-2879 по делу № А40-86746/2019.

3 Определение Верховного Суда РФ от 12 июля 2019 г. № 307-ЭС19-5241 по делу № А05-879/2018.

4 Определение Верховного Суда РФ от 25 ноября 2020 г. № 306-ЭС20-13858 по делу № А49-3817/2019.

5 Определение Верховного Суда РФ от 25 сентября 2020 г. № 305-ЭС20-12979 по делу А40-85398/2019.

№ 305-ЭС20-12979 по делу А40-85398/2019.

6 Постановление Конституционного Суда РФ от 12 ноября 2020 г. № 46-П.

7 Определение Верховного Суда РФ от 15 октября 2020 г. № 309-ЭС20-11143 по делу № А60-50402/2019.

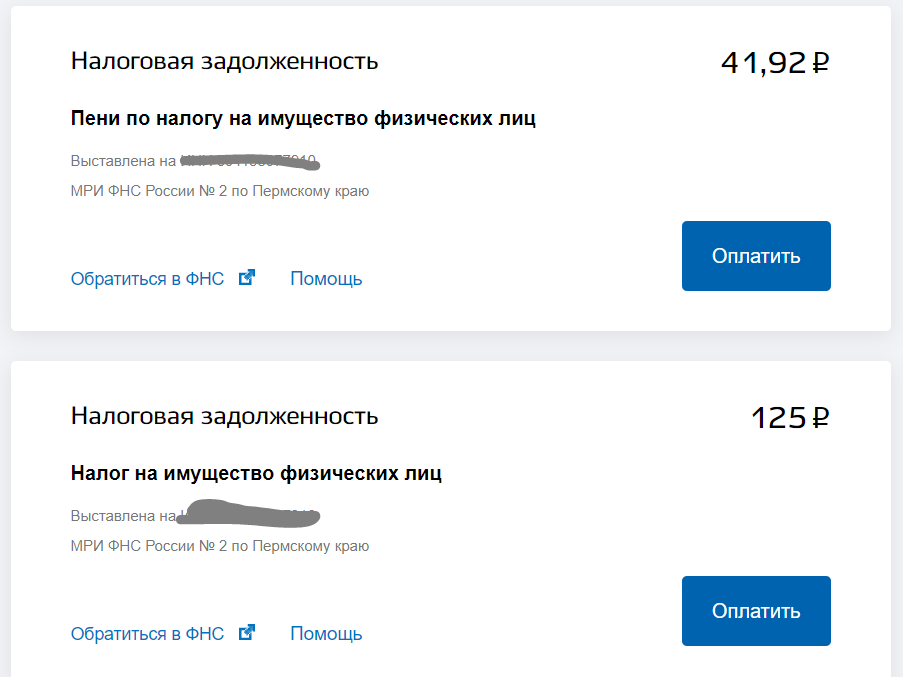

Транспортный налог: как избежать долгов

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье редактор портала gosuslugi.ru Максим Ильяхов рассказал, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Транспортный налог

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru.

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят.

После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты;

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

Платить можно в банке или прямо на сайте банковской картой. Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не придется.

Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. Это проще, чем кажется: достаточно прийти в центр обслуживания (https://esia.gosuslugi.ru/public/ra/) и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

На всякий случай проверьте задолженность прямо сейчас. На это уйдет 5 минут, зато потом не придется платить штрафы.

1. Если вы владеете транспортным средством, вы обязаны платить налог

2. Налог нужно было оплатить до 1 октября. Следите за налогом сами на http://nalog.ru

3. Если не оплатили до 1 октября, проверьте налоговую задолженность на портале госуслуг (http://gosuslugi.ru).

4. Вместе с налоговой проверьте судебную задолженность. И оплатите прямо на портале, если она есть.

Транспортный налог: как избежать долгов

Дата: 14.08.2017 13:08

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье мы расскажем, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru (новая версия: http://beta.gosuslugi.ru).

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят. После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на http://beta.gosuslugi.ru;

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

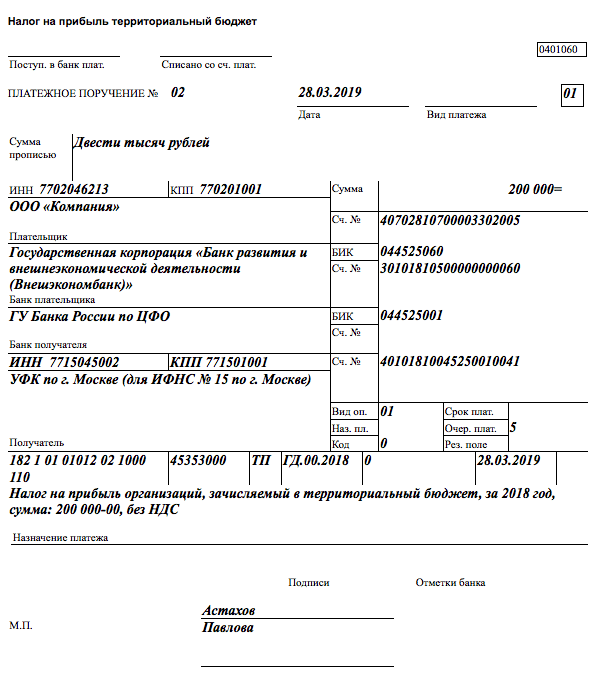

Уплата имущественных налогов, учет расчетов, КОСГУ

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

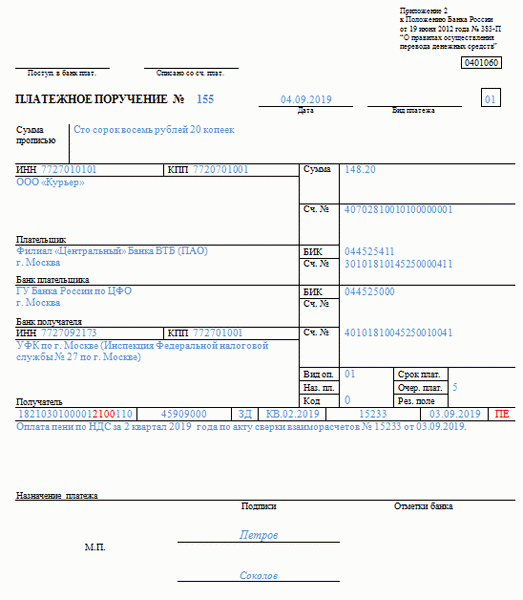

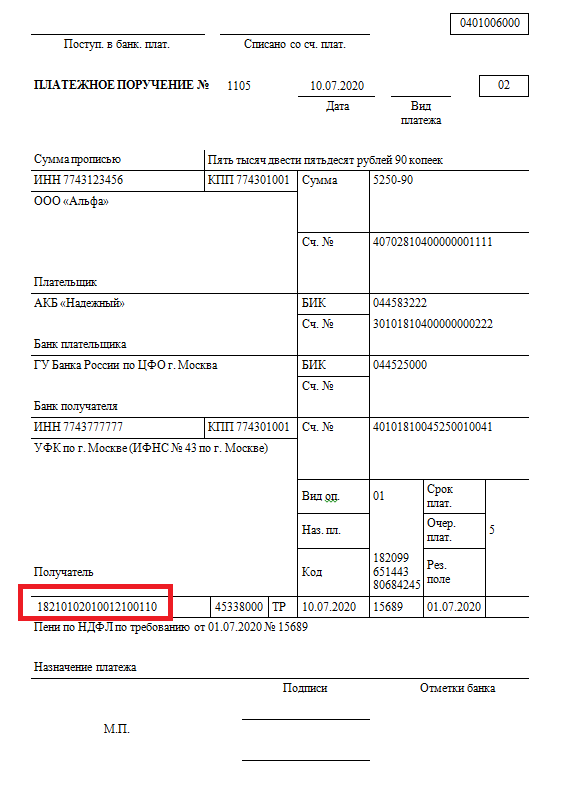

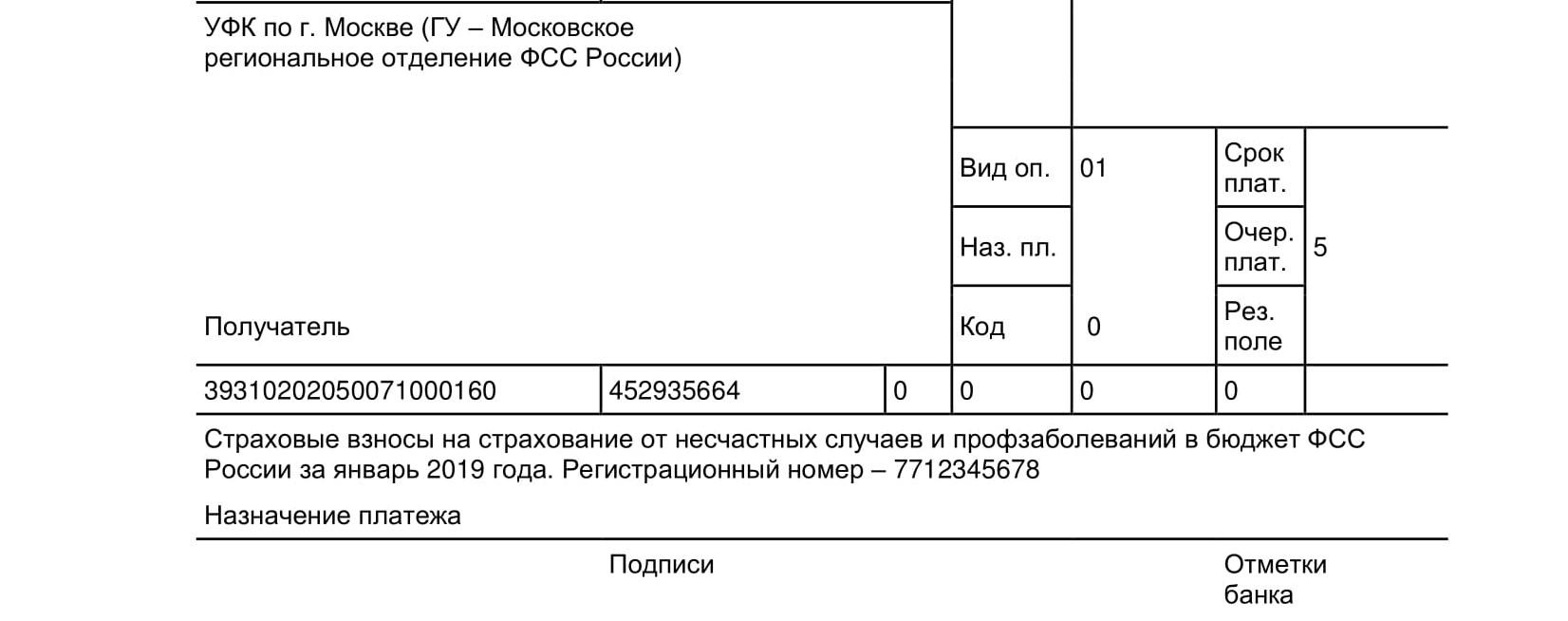

Пени по транспортному налогу.

КБК — 2018

КБК — 2018При оплате пени по транспортному налогу КБК (2018) должен быть указан в информационном поле «104» платежного поручения. Корректное обозначение шифра гарантирует правильность отнесения перечисляемых средств на конкретный тип платежа в карточке расчетов налогоплательщика с бюджетами всех уровней. Деньги плательщики транспортного налога направляют в пользу региональных бюджетов, администратором средств является налоговая служба.

КБК пени – транспортный налог 2018 для организаций

Платить в бюджет налоговые обязательства по транспортному налогу должны все владельцы транспортных средств – как физические лица, так и предприятия. За граждан налог рассчитывают сотрудники ФНС, а юридические лица размер обязательств выводят самостоятельно, отражая их в декларации. На сумму налога влияет количество находящихся в собственности средств передвижения и мощность их двигателей.

При просрочке платежа в бюджет налогоплательщик привлекается к ответственности – в качестве денежной формы воздействия применяются штрафы и пени. КБК пени (транспортный налог-2018 для организаций) отличается от кода основного платежа по текущему налоговому обязательству. Пеня может быть оплачена в один день с недоимкой или после погашения долга. Платить сначала пеню, а потом задолженность нецелесообразно: пеня исчисляется за каждый день просрочки, период просрочки заканчивается днем, предшествующим дате проведения платежа по погашению долга, а гарантировать перевод средств строго в желаемый день ни один банк не может.

Как в платежке обозначаются пени по транспортному налогу?

КБК 2018 имеет вид 182 1 06 04011 02 2100 110 (если плательщиком пени выступает юридическое лицо):

первые три знака отображают сведения об администраторе средств – сочетание «182» предусмотрено для налоговой службы;

следующая группа символов «106» введена для имущественных налогов;

«04011» – указания на статью и подстатью доходных поступлений в бюджет;

«02» – идентификация уровня бюджета, который является получателем средств, приведенное сочетание характерно для бюджетов субъектов РФ;

комбинация «2100» означает, что деньги предназначены для уплаты пени.

При перечислении суммы транспортного налога (в т.ч. недоимки, перерасчета) организации применяют КБК 182 1 06 04011 02 1000 110.

Для уплаты штрафов предназначен код 182 1 06 04011 02 3000 110.

Минфин задумал ограничить максимальный размер пени за долги по налогам :: Политика :: РБК

Максимальный размер пени за долги по налогам для бизнеса и граждан не должен превышать сумму налоговой задолженности, решили в Минфине. Ведомство разработало соответствующие поправки в Налоговый кодекс

Фото: Екатерина Кузьмина / РБК

В Минфине разработали поправки в Налоговый кодекс, которые ограничивают максимальный размер пеней за налоговые недоимки, сообщает «Коммерсантъ». Как пояснил изданию источник в ведомстве, поправки нужны «для улучшения положения налогоплательщиков».

Изменения планируется внести в ст. 75 Налогового кодекса, проект разработан в связи с поручением президента Владимира Путина, которое он дал после пресс-конференции в декабре 2017 года.

Размер пеней для граждан и бизнеса не должен превышать сумму налоговой задолженности, говорится в законопроекте. Их начисление будет прекращаться в тот день, когда их сумма сравняется с размером самой задолженности.

Ранее с 1 октября Минфин вдвое увеличил пени для бизнеса за просрочку уплаты налога начиная с 31-го календарного дня просрочки: она была увеличена с 1/300 до 1/150 ставки рефинансирования Банка России.

Президент России Владимир Путин во время ежегодной конференции 14 декабря предложил освободить граждан и индивидуальных предпринимателей от просроченной налоговой задолженности. Причем он поручил сделать это «максимально дебюрократическим способом: без обращения человека в налоговые инспекции». Соответствующий закон быстро приняла Дума, Путин успел подписать его до Нового года — 29 декабря.

Транспортное управление откажется от штрафа в размере 100% дорожного налога

Государственный транспортный департамент решил отменить 100-процентный штраф, если владельцы всех типов частных транспортных средств, автобусов, микроавтобусов, грузовиков, такси, такси с приложениями, машин скорой помощи и т. Д. Уплатят ожидаемый дорожный налог и дополнительный налог до 31 марта этого года в соответствии с Схема «Единовременный отказ от штрафа по налогу на автотранспортные средства, 2020».

Решение полностью отказаться от штрафа было принято с целью дать возможность владельцам частных транспортных средств, нарушившим свои обязательства, уплатить как дорожные, так и дополнительные налоги, не уплаченные в течение многих лет, что привело к огромной потере доходов для правительства.Управление транспорта Paribahan Bhaban 25 февраля направило уведомление по этому поводу.

Схема также будет применима к транспортным средствам старше 15 лет, хотя таким транспортным средствам не будет разрешено курсировать в пределах столичной области Калькутты. «Принимая во внимание, что Транспортное управление Западной Бенгалии сообщило, что все еще большое количество автотранспортных средств, зарегистрированных в этом штате как в транспортных, так и в нетранспортных категориях, не уплатили налоги и дополнительные налоги в установленный срок и что привело к огромной потере доходов », — говорится в уведомлении.

«Принимая во внимание, что правительство штата решило дополнительно отказаться от 100% штрафа, взимаемого за просрочку уплаты налога и дополнительного налога на все автотранспортные средства, только если причитающийся налог и дополнительный налог будут уплачены в течение 31 марта 2020 года», добавлен.

«Схема применима к транспортному / коммерческому транспортному средству, возраст которого превышает 15 лет и который зарегистрирован в столичном районе Калькутты (KMA), и его использование в столичном районе Калькутты уже запрещено, при условии, что владелец намерен удалить транспортное средство. в любой другой регион или штат после получения NoC об уплате причитающегося налога », — говорится в уведомлении.

В середине января правительство штата ввело схему отказа для владельцев всех коммерческих автомобилей, которые годами простаивали, вместо получения обновленных сертификатов годности (CF) в соответствующих автомобильных офисах в городе и районах. Схема действует до 29 февраля.

Источники в Paribahan Bhaban сообщили, что правительство, вероятно, продлит это предложение еще на один месяц до 31 марта. Практика среди части владельцев летающих транспортных средств без действительных CF представляет серьезную угрозу безопасности пассажиров и пациентов в случае аварии.CF выдается транспортным отделом на основании состояния двигателя и кузова коммерческого автомобиля.

Коммерческий автомобиль, ищущий CF, должен будет заплатить единовременный сбор в размере 1500 рупий в счет любой суммы штрафов, которые месяцами или годами не выплачивались правительству. Помимо этой единовременной суммы, владельцу придется заплатить дорожный и дополнительный налог и существующие обычные сборы, предусмотренные для различных коммерческих автомобилей для CF.

Транспорт Чандигарха

Вы здесь: Главная> Сборы и налоги> Структура комиссионных сборов STAТАРИФНАЯ И НАЛОГОВАЯ СТРУКТУРА ТРАНСПОРТНЫХ СРЕДСТВ В ГОСУДАРСТВЕННОМ ТРАНСПОРТНОМ УПРАВЛЕНИИ У.

Т., ЧАНДИГАРХ

Т., ЧАНДИГАРХСтруктура сборов и налогов, относящихся к услугам регистрационного свидетельства:

Sl. № | Назначение | Сумма |

1. | Выдача или продление свидетельства о регистрации и присвоение нового регистрационного знака: | |

a) Транспортные / легковые / грузовые автомобили | Тысяч рупий | |

i) Средние грузовые / легковые автомобили | Одна тысяча рупий | |

ii) Тяжелые грузы / легковые автомобили | Одна тысяча пять соток | |

iii) Любое другое транспортное средство, не упомянутое выше / Специальная категория | Три тысячи рупий | |

Примечание : Дополнительный сбор в размере двухсот рупий взимается, если свидетельство о регистрации представляет собой смарт-карту, выданную или обновленную по форме 23A. | ||

2. | Выдача дубликата свидетельства о регистрации | Половина упомянутой платы против серийного номера 1 |

3. | Переход права собственности | Половина упомянутой пошлины против серийного номера1. |

4. | Смена места жительства | Половина упомянутой пошлины против серийного номера 1. |

5. | Изменение записи в свидетельстве Регистрация | Половина упомянутой пошлины против серийного номера1 |

6. | Подтверждение покупки в рассрочку / аренды / ипотеки договор — | |

a) Транспортные / легковые / грузовые автомобили | Одна тысяча пять соток | |

i) Автомобиль средней и большой грузоподъемности | Три тысячи рупий | |

ii) Любое другое транспортное средство, не упомянутое выше / Специальная категория | Три тысячи рупий | |

Примечание: Отдельная плата за не взимается.расторжение договора аренды и т. Д. Или выдача свежего Свидетельство о регистрации после этого. | ||

7. | Проведение испытаний автомобиля на выдачу или продление справки о пригодности | |

a) Транспортные / легковые / грузовые автомобили | Четыреста рупий | |

i) Средние или тяжелые автотранспортные средства | Шестьсот рупий | |

ii) Любое другое транспортное средство, не упомянутое выше / Специальная категория | Шестьсот рупий | |

8. | Выдача или продление аттестата годности на автотранспорт | Двести рупий. Примечание: Взимается дополнительный сбор в размере пятидесяти рупий за каждый день просрочки после истечения срока действия свидетельства о пригодности. |

9. | Любая заявка, не охваченная записями по номеру Серийные номера.С 1 по 9 выше | Двести рупий |

Структура платы за такси / автобусы (Всеиндийское туристическое разрешение) будет соответствовать приведенной ниже: —

| Старший № | Тип разрешения | посадочных мест | Сбор за разрешение(в рупиях.) | Срок действия разрешения | Срок службы автомобиля |

|---|---|---|---|---|---|

| 1) | Местное разрешение (белый) | До 6 + 1 мест | 470 / — | 5 лет | 9 лет |

| 2) | Местное разрешение (белый) | от 7 + 1 до 12 + 1 мест | 1700 / — | 5 лет | 8 лет |

| 3) | All India Tourist Bus (AC) Local Permit (Белый) | Больше 13 + 1 мест | 40200 / | 5 лет | 8 лет |

| 4) | Туристический автобус All India (без кондиционера) | Больше 13 + 1 мест | 25200 / — | 5 лет | 8 лет |

| 5) | Разрешение на получение туристического разрешения на всю Индию (желтое) | До 6 + 1 мест | 1000 / — | 1 год | 9 лет |

| 6) | Разрешение на получение туристического разрешения на всю Индию (желтое) | Больше 7 + 1 мест | 1000 / — | 1 год | 8 лет |

Структура разрешительных сборов CC (контрактная перевозка) Разрешения на (авто, радио-такси, автобусы) будет соответствовать приведенной ниже: —

| старший№ | Тип разрешения | Класс автомобиля | Сбор за разрешение(в рупиях) | Срок действия разрешения | Срок службы автомобиля |

|---|---|---|---|---|---|

| 1) | Легковые автомобили | Легковые автомобили | 140 / — | 5 лет | 15 лет |

| 2) | Радио Такси | Радио Такси | 470 / — | 5 лет | 5 лет |

| 3) | Автобусы (без кондиционера) | Легковой и средний легковой автомобиль | 670 / — | 5 лет | 12 лет |

| Тяжелый пассажирский автомобиль | 25200 / — | 5 лет | 12 лет | ||

| 4) | Автобусы (переменного тока) | Более 13 + 1 посадочных мест | 40200 / — | 5 лет | 12 лет |

Структура оплаты за разрешение на школьный автобус / школьный автобус будет соответствовать приведенной ниже: —

| старший№ | Тип разрешения | Класс автомобиля | Сбор за разрешение(в рупиях) | Срок действия разрешения | Срок службы автомобиля |

|---|---|---|---|---|---|

| 1) | PSV / Разрешение на школьный автобус (без кондиционера) | Легковой и средний легковой автомобиль | 670 / — | 5 лет | 15 лет |

| Тяжелый пассажирский автомобиль | 25200 / — | 5 лет | 15 лет | ||

| 2) | PSV / Разрешение на школьный автобус (AC) | Более 13 + 1 посадочных мест | 40200 / — | 5 лет | 15 лет |

Структура разрешительных сборов Всеиндийского разрешения на грузовые автомобили будет соответствовать приведенной ниже: —

| старший№ | Тип разрешения | Полная масса автомобиляСбор за разрешение | (в рупиях) | Срок действия разрешения | Срок службы автомобиля |

|---|---|---|---|---|---|

| 1) | Местное разрешение (белый) | от 3000 кг до 11999 кг | 670 / — | 5 лет | Без фиксированного лимита |

| 12000 кг и более | 25200 / — | 5 лет | Без фиксированного лимита | ||

| 2) | Национальное разрешение | от 3000 кг до 11999 кг | 670 / — | 5 лет | 12 лет |

| 12000 кг и более | 25200 / — | 5 лет | |||

| Разрешение на получение разрешения на всю Индию (желтый) | 3000 кг и более | 1000/ | Один год | * | |

| 16500 / — |

Налоговые плиты для регистрации новых транспортных средств

№2/7/96-H-III (7) -2014/17385 Во исполнение полномочий, предоставленных разделом 3 Закона о налогообложении автотранспортных средств Пенджаба 1924 года, действующего на союзной территории Чандигарх, с уведомлением № GSR 366 (E) от 15.06.2006 правительства Индии, Министерства внутренних дел и всех других полномочий, позволяющих ему в этом имени, Администратор союзной территории, Чандигарх, рада дать указание пересмотреть налог на автотранспортные средства для Транспортные средства и нетранспортные средства, а также сбор за передачу права собственности на двух- и четырехколесные транспортные средства в U.T., Чандигарх, вступает в силу с 1.10.2014 по ставкам, указанным ниже: —

| Старший № | Категория ТС | Дорожный налог для Чандигарха |

|---|---|---|

| 1) | Трехколесный транспорт | Единовременно 6% от стоимости ТС |

| 2) | Скорая помощь | Единовременно 6% от стоимости ТС |

| 3) | Автобусы | Единовременно 6% от стоимости автомобиля до 12 + 1 мест. |

| 200 / — за место в год для всех типов автобусов 13 + 1 мест и выше. | ||

| 4) | Легкие / средние / тяжелые грузовые автомобили (не более трех тонов). | Единовременно 6% от стоимости ТС |

| Более трех тонов, но не более шести тонов. | 3000 / — в год. | |

| Более шести тонн, но не более 16,2 тонны. | 5000 / — в год. | |

| Более 16,2 тонны, но не более 25 тонн. | 7000 / — в год. | |

| Более 25 тонн. | 10000 / — в год. |

- (B) ДРУГИЕ НЕ ТРАНСПОРТНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

| ст.№ | Категория ТС | Дорожный налог для Чандигарха |

|---|---|---|

| 1) | Транспортные средства, оснащенные оборудованием, таким как буровая установка, генератор или компрессор, кран-манипулятор, вилочный погрузчик, эвакуаторы, аварийный фургон, эвакуационные машины, башенные фургоны, другие транспортные средства, такие как самосвал, погрузчик, землеройный автомобиль, CashVan, MoblienCanteen, Haul. ack Самосвалы, мобильные мастерские, машины для обрезки деревьев или любые другие нетранспортные средства, не подпадающие ни под одну категорию. | Единовременно 6% от стоимости автомобиля. |

- (C) НЕ ТРАНСПОРТНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА (двухколесные и четырехколесные)

- (i) ПЕРЕДАЧА ТРАНСПОРТНЫХ СРЕДСТВ ИЗ ДРУГИХ ГОСУДАРСТВ

| ст.№ | Категория ТС | Дорожный налог для Чандигарха |

|---|---|---|

| 1) | Четыре колеса | 6% на IDV для четырехколесных транспортных средств стоимостью менее 20 лаков. |

| 8% на IDV для четырехколесных транспортных средств стоимостью более 20 лак. |

- (ii) ПЕРЕДАЧА ВЛАДЕНИЯ ТРАНСПОРТНЫМИ СРЕДСТВАМИ ВНУТРИ U.Т., ЧАНДИГАРХ

| Стар. | Категория ТС | Дорожный налог для Чандигарха |

|---|---|---|

| 1) | Передача четырехколесных транспортных средств, зарегистрированных в U.Т., Чандигарх | Половина регистрационного взноса |

Налог на коммерческие автотранспортные средства

| ВАЖНОЕ ПРИМЕЧАНИЕ ДЛЯ ТАКСИКАМ МЕДАЛЬОНА В связи с недавними законодательными изменениями годовой налог на коммерческие автомобили для владельцев такси-медальонов был снижен с 1000 до 400 долларов.Новый налоговый период будет с 1 июня по 31 мая, а полная выплата в размере 400 долларов должна быть произведена к 20 июня. Полугодовых налоговых периодов больше не будет. Для получения дополнительной информации об этих изменениях свяжитесь с отделением CMVT. |

Налог на коммерческие автотранспортные средства взимается со следующих транспортных средств:

- Непассажирские коммерческие автотранспортные средства, используемые в основном в городе (т. Е. 50% или более годового пробега транспортного средства в течение года приходится на город) или в основном в связи с коммерческой деятельностью, расположенной в городе; и

- Коммерческий автотранспорт, регулярно используемый в городе для перевозки пассажиров.

К легковым коммерческим автотранспортным средствам относятся следующие:

- Грузовые автомобили

- Тягачи и полуприцепы

- Грузовики-автомобили

- Легкие развозные вагоны

- Тяговые двигатели

- Дорожные катки

- Краны тракторные

- Автокраны

- Экскаваторы-лопаты

- Машины дорожно-строительные

- Снегоуборочные машины

- Подметально-уборочные машины

- Разбрасыватели песка

- Бурильщики и СТО

- Техника землеройная любая

- Пикапы и панельные тягачи

- Вилочные погрузчики (при эксплуатации на улицах общего пользования)

- Camper грузовики и универсалы (если они требуют коммерческой регистрации).

Автомобили, используемые для перевозки пассажиров, включают любое транспортное средство, имеющее лицензию на такси или ливрею, которая перевозит пассажиров за определенную плату, и любые омнибусы вместимостью более семи человек (за исключением тех, которые работают по франшизе или по контракту с Управление порта Нью-Йорка и Нью-Джерси и выплачивает процент от валовой выручки или выручки Управлению порта или городу Нью-Йорку).

Налог на коммерческий автотранспорт платит владелец транспортного средства.Термин «владелец» включает покупателя по соглашению об условной продаже, соглашению о резерве или соглашению об удержании продавца. Сюда также входят любые арендаторы, лицензиаты или хранители, которые имеют исключительное право пользования транспортным средством в течение 30 или более дней по договору аренды или иным образом. Если автомобиль арендуется на срок менее 30 дней, налог должен платить владелец, а не арендатор.

Примечание. В 2012 году Департамент финансов начал сбор налога на коммерческие автотранспортные средства для такси в связи с изменением местного законодательства.Мы предоставляем Комиссии такси и лимузинов Нью-Йорка данные о невыплаченных платежах; Комиссия по такси и лимузинам требует взимания CMVT с такси.

Мы рекомендуем вам оплачивать CMVT онлайн бесплатно через City Pay. Вы также можете заплатить кредитной картой (с комиссией 2%).

Кто освобожден от CMVT?

Информация для подачи

Департамент финансов Нью-Йорка собирает CMVT для следующих транспортных средств:

- Такси Medallion, лицензированные Комиссией такси и лимузинов

- Непассажирские коммерческие автотранспортные средства весом более 10 000 фунтов (и те, которые весят 10 000 фунтов или менее, если они зарегистрированы за пределами города Нью-Йорка)

- Все номерные знаки «TC» (автомобили, имеющие лицензию Комиссией такси и лимузинов Нью-Йорка), зарегистрированные в штате Нью-Йорк

- Все коммерческие автотранспортные средства, не являющиеся пассажирскими, массой 10 000 фунтов или менее, зарегистрированные в городе Нью-Йорк

- Все автотранспортные средства, зарегистрированные в г. Нью-Йорке, которые используются для перевозки пассажиров

Формы и отчеты

Департамент финансов ежегодно рассылает налоговую декларацию на автотранспортные средства до 1 июня владельцам легковых коммерческих автомобилей и владельцам такси с медальонами.Если вы не получите эту форму, вы все равно обязаны получить копию в бизнес-центре Manhattan Business Center, расположенном по адресу 66 John Street, на втором этаже. Вы также можете позвонить в отдел CMVT.

Новые регистрации и передача номерных знаков

Посетите www.nyc.gov/eservices для оплаты и управления своей учетной записью CMVT. Вы также можете связаться с отделом CMVT или посетить бизнес-центр Манхэттена при Департаменте финансов. Подготовьте копию квитанции о государственной регистрации и укажите свой идентификационный номер налогоплательщика (EIN или SSN).

Сроки подачи

CMVT — это ежегодный налог за налоговый год, который длится с 1 июня по 31 мая. Вы должны подать декларацию за предыдущий год до 20 июня, если только вы не приобретете транспортное средство, подлежащее уплате CMVT после начала налогообложения. год, и в этом случае вы должны подать налоговую декларацию в течение двух дней с момента приобретения автомобиля.

Если ваше транспортное средство подлежит обложению налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль подлежит обложению налогом 1 декабря или позже, но до 1 марта, вы платите половину годовой суммы налога.Пропорция налога не распространяется на такси Medallion. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Ставки налога

Если ваше транспортное средство подлежит обложению налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль подлежит обложению налогом 1 декабря или позже, но до 1 марта, вы платите половину годовой суммы налога. Пропорция налога не распространяется на такси с медальонами. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налог на коммерческие автотранспортные средства — это фиксированный налог, зависящий от типа и максимальной полной массы транспортного средства, как показано ниже. (Максимальный общий вес — это вес автомобиля плюс вес максимального груза, который может нести автомобиль, если таковой имеется.)

| Легковые автомобили: | |

| Такси Medallion (действует с 1 июня 2019 г.) | 400 |

| Все прочие автомобили | 400 |

| Автомобили, не являющиеся пассажирскими, по максимальной массе брутто | |

От 10 000 фунтов или меньше и транспортные средства с регистрационным кодом штата Нью-Йорк 26 | $ 40 |

От 10 001 до 12 500 фунтов | $ 200 |

от 12 501 до 15 000 фунтов | $ 275 |

15 001 фунт или больше | $ 300 |

Юридический орган

Местный закон: Раздел 11, Глава 8, Административный кодекс

Разрешающий закон: Глава 1032 Закона 1960 года

| SNo. | Описание правонарушения | Раздел / Правило | Максимальный срок наказания: лишение свободы / штраф |

|---|---|---|---|

| 1. | Вождение без действующих водительских прав | S.3r / w.S181 М.В. Действовать. | 3 месяца или рупий. 500 или оба |

| 2. | Управление автомобилем несовершеннолетним (Несовершеннолетним управляющим автомобилем) | S.4r / w.S.181 M. V. Act. | 3 месяца или рупий.500 или оба |

| 3. | Владелец или лицо, ответственное за транспортное средство, разрешающее управлять транспортным средством не имеющему лицензии лицу или несовершеннолетнему лицу (родители / опекуны / друзья разрешают несовершеннолетнему управлять транспортным средством) | S.5r / w.S.180 M. V. Act. | 3 месяца или рупий. 1000 или оба |

| 4. | Обладатель водительского удостоверения, разрешающего его использование другим лицом | S.6 (2) r / w.S 177 M. V. Act. | рупий.100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 5. | (i) Дисквалифицированное лицо, управляющее транспортным средством, или (ii) подача заявки на получение водительских прав или их получение, или (iii) получение водительских прав без раскрытия информации о подтверждениях, сделанных на ранее имевшихся водительских правах. | S.23r / w.S.182 (1) M. V. Act. | 3 месяца или рупий. 500 |

| 6. | (i) Дисквалифицированный дирижер, действующий в качестве дирижера, или (ii) подача заявки или получение лицензии дирижера, или (iii) поиск лицензии без раскрытия информации об одобрении лицензии, ранее имевшейся | С.36р / с. 182 Закона М.В. | Один месяц или рупий. 100 или оба |

| 7. | Беговая автошкола без прав | R.24 из C.M.V. Правила р / б С.177 М.В. Действовать. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 8. | Вождение автомобиля с превышением скорости | S.112r / w S.183 (1) М.В. Действовать. | рупий.400 за первое нарушение рупий. 1000 за второе или последующее нарушение |

| 9. | Любое лицо, разрешающее своему сотруднику или подчиненному ему лицу управлять транспортным средством с чрезмерной скоростью | S. 112 r / w S.183 (2) M. V. Act. | рупий. 300 за первое нарушение рупий. 500 за второе или последующее нарушение |

| 10. | Разрешение на управление транспортным средством с перегрузкой | Ss.113 (3), 114,115 r / w S.194 (1) M. V. Act. | Минимум рупий. 2000 рупий и дополнительно 1000 за тонну сверхнормативного груза вместе с платой за разгрузку сверхнормативного груза. |

| 11. | Вождение автомобиля, отказывающееся остановиться и подвергнуть свое транспортное средство взвешиванию или снятию груза перед взвешиванием | S.114 r / w S.194 (2) M. V. Act. | рупий. 3 000 |

| 12. | Любое лицо, управляющее транспортным средством или имеющее разрешение на управление любым транспортным средством с левосторонним рулевым управлением, если оно не оборудовано устройством предписанного типа. | S.120 r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 13. | Опасное движение / его подстрекательство | S.184 / S.188 M. V. Act. | 6 месяцев или 1000 рупий за первое нарушение или и то, и другое 2 года или 2000 рупий за второе или последующее правонарушение в течение 3 лет с момента предыдущего совершения или оба |

| 14. | Управление автомобилем в нетрезвом виде или лицом, находящимся в состоянии наркотического опьянения / подстрекательства | S.185 / S.188 M. V. Act. | 6 месяцев или рупий. 2000 за первое нарушение или за оба. 2 года или рупий. 3000 за второе или последующее преступление, совершенное в течение 3 лет с момента предыдущего совершения или обоих. |

| 15. | Управление автомобилем с умственной или физической непригодностью к управлению автомобилем / его подстрекательство | S.186 / S.188 М.V. Закон. | рупий. 200 за первое нарушение рупий. 500 за второе или последующее нарушение |

| 16. | Вождение незастрахованного автомобиля. | S.146 об / б. С. 196 М. В. Закон. | 3 месяца или рупий. 1000 или оба |

| 17, | Невыполнение водителем дорожных знаков (переход на красный свет, нарушение желтой линии, смена полосы движения без указателей и т. Д.) | С.119 r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение. |

| 18. | Неспособность водителя подавать предписанные сигналы в установленных случаях | S.121 об / б. S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 19. | Нарушение ограничения по времени проезда на внедорожниках на указанных дорогах / участках | С.115 р / б с. 194 М.В. Акта. | рупий. 2 000 |

| 20. | Водитель, позволяющий любому человеку препятствовать управлению автомобилем (сидеть в месте, затрудняющем управление автомобилем и т. Д.) | S.125 r / w S.177 M. v. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 21. | Водитель двухколесного велосипеда / мотоцикла, перевозящего более одного человека, помимо себя (Тройная езда) | С.128 (1) r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение. |

| 22. | Водитель и водитель на заднем сиденье без защитного головного убора (шлема) | S.129 r / w S. 177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 23 | Любое ответственное лицо или транспортное средство или прицеп, покидающие или позволяющие покинуть и т. Д.в общественном месте (неправильная и затруднительная парковка) | Ss.122, 127 r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение (владелец также несет ответственность за буксировку) |

| 24. | Любое лицо, отвечающее за транспортное средство, на борту которого находится или разрешает перевозить любого человека на подножке и т. Д. | S.123 (1) r / w S.177 M. V. Act. | рупий.100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 25. | Любое лицо, отвечающее за содержание транспортного средства или разрешающее содержать транспортное средство в стационарных условиях без необходимых мер предосторожности | S.126 r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 26. | Несоблюдение мер предосторожности на неохраняемых железнодорожных переездах | С.131 ж / б с. 177 М. В. Закон. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 27. | Отказ водителя в некоторых случаях остановиться | S.132 r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 28. | Использование мобильного телефона во время вождения автомобиля | р.21 (25) из C.M.V. правила r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 29. | Перевозка лиц сверх установленной вместимости в грузовом вагоне | R.21 (10) из C.M.V. Правила r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 30. | Требование доплаты за проезд в авторикше / такси | R.21 (23) of C. M. V. Rules r / w S. 177 of M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 31. | Вождение автомобиля без номерных знаков (без номера) | R.50 из C.M.V. Правила r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий.300 за второе или последующее нарушение |

| 32. | Перевозка взрывчатых и легковоспламеняющихся веществ в транспортном средстве. | S. 177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 33. | Любое лицо, передвигающееся на подножке, на крыше или на капоте транспортного средства. | С.123 (2) r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 34. | Любое лицо, которое держит транспортное средство с ограниченными возможностями в любом общественном месте с целью создания препятствий для свободного движения транспорта. | С. 201 М.В. Действовать. | рупий. 50 в час без учета затрат на буксировку |

| 35. | Неспособность сообщить о смене места жительства или места работы владельцем транспортного средства в установленный срок. | S.49 r / w S.177 М.В. Действовать. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение (однако правительство штата может назначить другие суммы с учетом периода задержки) |

| 36. | Несообщение в регистрирующий орган о факте передачи транспортного средства в установленный срок | S.50 r / w S.177 M. V. Act. | рупий. 100 за первое нарушение рупий.300 за второе или последующее нарушение (однако правительство штата может назначить другие суммы с учетом периода задержки) |

| 37. | Самовольное изменение транспортного средства (в том числе облегчение его эксплуатации на другом виде топлива) | S.52 r / w S.177 M. V. Act | 100 рупий за первое нарушение 300 рупий за второе или последующее нарушение (однако правительство штата может назначить другие суммы с учетом периода задержки) |

| 38. | Водитель в общественном месте без предъявления водительских прав по требованию любому офицеру полиции в форме | S.130 (1) r / w S.177 Закона М. В. | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 39. | Конструктор в любом общественном месте, не предъявив лицензии, по требованию любого должностного лица Департамента автотранспортных средств | S.130 (2) r / w S.177 М.V. Закон | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 40. | Владелец, водитель или ответственное лицо транспортного средства по требованию регистрирующего органа или любого другого должностного лица Департамента транспортных средств, не представившего (i) свидетельство о страховании транспортного средства, и если транспортное средство является транспортное средство (ii) сертификат пригодности и (iii) разрешение | С.130 (3) r / w S.177 Закона | M.V.рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 41. | Любое лицо, управляющее транспортным средством в любом общественном месте, по требованию сотрудника полиции в форме или сотрудников Департамента автотранспортных средств, не предъявившего (а) (а) страхового свидетельства. (b) (b) Свидетельство о регистрации. (c) (c) Водительское удостоверение и в случае транспортного средства.(d) (d) Сертификат пригодности и (e) (e) Разрешение | S.158 r / w S.177 M. V. Act | рупий. 100 за первое нарушение. рупий. 300 за второе или последующее нарушение. |

| 42. | Когда водитель или кондуктор автотранспортного средства обвиняется в каком-либо правонарушении в соответствии с Законом о М.В. Владелец такого транспортного средства не получает по требованию сотрудника полиции, уполномоченного предоставить информацию об имени и адресе, а также лицензии, принадлежащей водителю или кондуктору. | S.133 r / w S.187 Закона М. В. | 3 месяца или 500 рупий за первое нарушение или оба 6 месяцев или рупий. 1000 за последующее нарушение или оба |

| 43. | Если в результате дорожно-транспортного происшествия травмировано какое-либо лицо или повреждено какое-либо имущество третьей стороны, водитель или лицо, ответственное за транспортное средство. (a) (a) Не оказывать медицинскую помощь пострадавшему в аварии. (b) (b) Отсутствие информации об аварии и т. д.по запросу сотрудника полиции или в ближайшем отделении полиции. (c) (c) непредоставление информации о несчастном случае страховщику. | S.134 r / w S.187 Закона М. В. | 3 месяца или рупий. 500 за первое нарушение или оба 6 месяцев или 1 000 рупий за последующее нарушение или и то, и другое. |

| 44 | Любое лицо, управляющее транспортным средством, или владелец, имеющий разрешение на управление транспортным средством без действующей регистрации или с фальшивыми регистрационными знаками в любом общественном месте или в любом другом месте (с использованием «незарегистрированных транспортных средств» или с указанием «Заявлено на получение») | С.39 (1) r / w S. 192 (1) M. V. Act | до рупий. 5000 за первое нарушение, но не менее рупий. 2,000 Один год или до рупий. 10 000 за второе или последующее нарушение, но не менее рупий. 5,000 или оба |

| 45 | Эксплуатация ТС с регистрационным знаком другого государства более 12 месяцев | S.47 r / w S.177 M. V. Act | рупий. 100 за первое нарушение рупий. 300 за второе или последующее нарушение |

| 46. | Любое лицо, управляющее транспортным средством или имеющее разрешение на управление транспортным средством без необходимого разрешения для маршрута или района, в котором или для цели, для которой оно используется | S. 66 (1) r / w S.192-A Закона М.В. | до рупий. 5000 за первое нарушение, но не менее рупий. 2,000 До одного года, но не менее 3 месяцев, Отдо 10000 рупий за второе или последующее нарушение, но не менее рупий. 5 000 |

| 47. | Любой производитель, использующий нестандартные изделия или процесс | С. 109 (3) р / б С.182-А М.В. Акт | рупий. 1000 за первое нарушение рупий. 5000 за второе или последующее нарушение |

| 48. | Любое лицо, управляющее или разрешающее водить в любом общественном месте неисправный автомобиль или прицеп, если такой дефект привел к аварии, повлекшей за собой телесные повреждения или материальный ущерб | С.190 (1) Закона | M.V.3 месяца или рупий. 1000 или оба |

| 49 | Любое лицо, управляющее автомобилем или имеющее разрешение на управление в любом общественном месте любым транспортным средством, которое нарушает стандарты, предписанные в отношении безопасности дорожного движения, контроля шума и загрязнения воздуха. (Использование автомобиля с неисправной тишиной или без тишины и т. Д.) | С. 190 (2) Закона М.В. | рупий. 1000 за первое нарушение рупий. 2000 за второе или последующее нарушение |

| 50. | Любое лицо, управляющее автомобилем или имеющее разрешение на управление транспортным средством в любом общественном месте, которое нарушает положения Закона М. V. или Правил, касающихся опасных или опасных грузов. | S.190 (3) Закона М.В. | Один год рупий. 3000 за первое нарушение или оба 3 года или рупий. 5000 за второе или последующее нарушение или за оба. |

| 51. | Любой импортер или дилер, продающий, доставляющий или предлагающий продать или доставить автомобиль или прицеп в таком состоянии или измененном состоянии, что его использование в общественном месте противоречило бы положениям гл.VII закона M. V. Act. | С. 191 Закона М. В. | рупий. 500 |

| 52. | Любое лицо, путешествующее в экипаже без билета или пропуска, или не предъявившее билет или пропуск по заявке | S. 124 r / w S.178 (1) M. V. Act | рупий. 500 |

| 53. | Организатор перегонки умышленно или по неосторожности не принял проезд, не выписал билет или не предоставил билет меньшей стоимости, или инспектор умышленно или по неосторожности не проверил проездной или билет или отказался от него | С.178 (2) Закона | M.V.рупий. 500 |

| 54 | Владелец разрешения или договор перевозки отказывается курсировать или перевозить пассажиров: (a) (a) в случае двух- или трехколесного транспорта (b) (b) в случае других | S.178 (3) Закона М.В. | рупий. 50 рупий. 200 |

| 55. | Любое лицо, не подчиняющееся указаниям, данным любым лицом или уполномоченным органом, или препятствующее любому лицу или органу в выполнении им своих функций в соответствии с M.V. Закон | С. 179 (1) Закона М.В. | рупий. 500 |

| 56. | Любой пассажир, скрывающий требуемую информацию или предоставляющий ложную информацию | С. 179 (2) Закона М.В. | Один месяц или рупий. 500 или оба |

| 57 | Гонки и испытания скорости | С. 189 Закона М. В. | Один месяц или рупий. 500 или оба |

| 58. | Любое лицо, выступающее в качестве агента или агитатора в нарушение С.93 или Правилами, принятыми в соответствии с ним | С. 93р / СС.193 М.В. Действовать. | рупий. 1000 за первое нарушение 6 месяцев или рупий. 2000 за второе или последующее нарушение или за оба. |

| 59 | Взять автомобиль без разрешения | S. 197 Закона М. В. | 3 месяца или рупий. 500 или оба |

| 60. | Несанкционированное вмешательство в работу транспортного средства | S.198 М.V. Закон | рупий. 100 |

Транспортный департамент, правительство Тамил Наду, Индия

Регистрация автотранспортных средствСогласно закону об автомобилях, каждое транспортное средство должно быть зарегистрировано в RTO / MVI перед выездом на дорогу. Чтобы упростить процесс регистрации, всем автосалонам предоставляется логин и пароль для доступа к порталу Vahan с целью регистрации.

Дилер подаст заявку от имени владельца автомобиля через его вход в систему онлайн.(Если уже зарегистрирован временно, владелец может подать заявку на постоянную регистрацию). Все данные в форме 20 можно заполнить, войдя в систему дилера, и все необходимые документы могут быть загружены онлайн, а сборы и налоги также будут оплачиваться онлайн.

После онлайн-заявки с необходимыми документами, а также с соответствующими сборами и налогами, транспортное средство должно быть представлено в регистрирующий орган / автомобильный инспектор. для проверки. После осмотра нового транспортного средства, если оно соответствует требованиям Закона о транспортных средствах и содержащихся в нем Правил, транспортному средству будет присвоен регистрационный знак.

Пожизненный налог будет взиматься на основании счета-фактуры.

i) Two Wheeler 8% от общей стоимости транспортного средства.

2) Четыре Уиллера.

а) Стоимость автомобиля до 10 лакхов = 10% от общей стоимости автомобиля

б) Стоимость автомобиля более 10 лакхов = 15% от общей стоимости автомобиля

.В случае транспортных пассажирских транспортных средств налог будет рассчитываться на основе количества сидений или площади пола, тогда как для грузовых транспортных средств налог будет рассчитываться на основе полной массы автомобиля.

Свидетельство о регистрации для нетранспортных транспортных средств (личных автомобилей, мотоциклов и т. Д.), Действительное в течение 15 лет, после чего его следует продлевать каждые пять лет при условии уплаты Зеленого налога. В случае транспортных средств (грузовые и легковые автомобили) продление (Сертификат пригодности-FC) должно проводиться каждые два года для первоначально для новых автомобилей до восьми лет, а после этого продлеваться каждый год после этого при условии уплаты экологического вознаграждения. налог.

Необходимые документы

Форма заявки 20, созданная через Интернет (если она покрыта HP в дубликате).

Первичный сертификат соответствия нормам загрязнения и сертификат дорожной пригодности по форме-22 от г. производитель.

Первоначальный сертификат соответствия нормам загрязнения и сертификат дорожной пригодности по форме-22 А, (Часть II), где изготовлено тело.

Пан карта или ГИР или Форма-60/61 от I.T. Отделение.

Страховой сертификат.

Подтверждение адреса.

Пожизненный налог на нетранспортные средства.

Свидетельство о массе транспортного средства без нагрузки.

Разрешить санкционированные процедуры для Транспортного средства.

Свидетельство о временной регистрации, если таковое имеется.

Комиссии

| Класс ТС | Комиссия(рупий.) | Налог на безопасность дорожного движения (рупии) | Пожизненный налог / Квартальный налог (рупии) | Сервисный сбор (рупии) |

|---|---|---|---|---|

| Двухколесный автомобиль | 300 | 250 | 8% | 100 |

| Четыре колеса | 600 | 1500 | Менее 10 лакхов — 10% Более 10 лакхов — 15% | 200 |

| LGV (менее 3000 кг / полная масса) | 1000 | 1500 | рупий.19200 / — | 200 |

| Авторикша | 1000 | 1500 | На пять лет 1400 / — | рупий200 |

| Туристическое такси | 1000 | 1500 | Менее 10 лакхов — 10% Более 10 лакхов — 15% | 200 |

| Maxicab (Более 6 кв.мт) | 1000 | 1500 | Менее 10 лакхов — 10% Более 10 лакхов — 15% | 200 |

Щелкните здесь, чтобы зарегистрировать автомобиль: https://vahan.parivahan.gov.in/vahan/vahan/ui/login/login.xhtml

§ 58.1-1017. Продажа, покупка, хранение и т. Д. Сигарет с целью уклонения от уплаты налогов; штрафы

A. Любое лицо, за исключением случаев, предусмотренных законом, которое продает, покупает, перевозит, получает или владеет сигаретами без клейма, должно уплатить любые налоги, причитающиеся в соответствии с настоящей главой.Кроме того, такое лицо должно уплатить гражданский штраф в размере (i) 2,50 доллара за упаковку, до 500 долларов за первое нарушение юридическим лицом в течение 36-месячного периода; (ii) 5 долларов США за упаковку, до 1000 долларов США, за второе нарушение юридическим лицом в течение 36-месячного периода; и (iii) 10 долларов США за пачку, до 50 000 долларов США, за третье и любое последующее нарушение со стороны юридического лица в течение 36-месячного периода, которые должны оцениваться и взиматься Департаментом по мере сбора других налогов. Кроме того, при наличии умышленного намерения обмануть Содружество налога, взимаемого в соответствии с настоящей главой, такое лицо будет обязано уплатить гражданский штраф в размере 25 долларов за упаковку, но не более 250 000 долларов.

B. Любое лицо, за исключением случаев, предусмотренных законом, является незаконным продавать, покупать, транспортировать, получать или владеть менее 500 пачек сигарет, если они не были проштампованы в порядке, требуемом законом, для с целью уклонения от уплаты налогов на такую продукцию. Любое лицо, нарушающее положения этого подраздела, виновно в проступке 1-й степени. Любое лицо, осужденное за второе или последующее нарушение данного подраздела, виновно в совершении тяжкого преступления класса 6 при условии, что обвиняемый находился на свободе, как это определено в § 53.1-151 между каждым осуждением и признанием или установлением присяжных или судьей, перед которым судится лицо, что обвиняемый ранее был признан виновным в нарушении этого подраздела.

C. Любое лицо, за исключением случаев, предусмотренных законом, является незаконным продавать, покупать, транспортировать, получать или владеть 500 или более пачек сигарет, если они не были проштампованы в порядке, требуемом законом, для с целью уклонения от уплаты налогов на такую продукцию. Любое лицо, нарушающее положения этого подраздела, будет признано виновным в совершении тяжкого преступления 6 класса.Любое лицо, признанное виновным во втором или последующем нарушении данного подраздела, виновно в совершении тяжкого преступления класса 5 при условии, что обвиняемый находился на свободе, как это определено в § 53.1-151, между каждым осуждением и его признанием, признанием или установлением жюри или судья, перед которым судится лицо, что обвиняемый ранее был осужден за нарушение данного подпункта.

D. Если лицо, которому (i) не было выдано разрешение на прикрепление налоговых марок Департаментом, как предусмотрено в § 58.1-1011, или (ii) не является розничным дилером, который законно приобрел сигареты по такому разрешению у держателя в пределах Содружества имеется более 30 пачек сигарет без клейма, такое владение предполагается с целью уклонения от уплаты причитающихся с них налогов.В соответствии с этим разделом не налагается гражданский штраф за сигареты без штампа, если за такие сигареты без штампа был уплачен гражданский штраф в соответствии с § 58.1-1013.

Code 1950, § 58-757.17; 1960, с. 392, § 17; 1984, г. 675; 1992, г. 763; 2004, см. 883, 996; 2005, г. 28; 2006, г. 409; 2010, см. 35, 471; 2013, см. 570, 624.

| IRM 20.1.11.1.3, Обязанности | Исправлена формулировка в (4) c), заменено «хорошее» на «правильное». |

| IRM 20.1.11.1.6, Связанные ресурсы |

|

| IRM 20.1.11.2.1, Вычисление ISRP | В таблице под пунктом (6) для строки с заголовком «2018» стоимость среднего национального страхового взноса для плана медицинского обслуживания бронзового уровня, доступного на торговой площадке, была добавлена в столбец «Средний национальный страховой взнос для бронзового». Квалифицированный план медицинского обслуживания уровня «. |

| IRM 20.1.11.4, IRC 6672 Неспособность собрать и уплатить налог или попытка уклониться от уплаты налога или аннулировать его | Пересмотренная формулировка в (2), удалена «для целей этого штрафа» и добавлена «IRC 4251 (b) (1) предусматривает это». |

| IRM 20.1.11.6.2, Расчет штрафа | Пересмотренный (2) пример б) для удаления скопления галлонов окрашенного топлива, участвующего во всех нарушениях. |

| IRM 20.1.11.8.7.1, Расчет штрафа | Пересмотренная формулировка в (2), изменено «включить» на «для включения». |

| IRM 20.1.11.12, Другие штрафы, связанные с подачей налоговой декларации о наследстве и дарении | Изменены формулировки в (3) a) и (3) b), чтобы более четко отразить раздел IRC 6662, специально посвященный налогам на наследство. |

| IRM 20.1.11.13, IRC 6166 Продление срока уплаты налога на наследство, если имущество представляет собой значительную долю участия в закрытом бизнесе | В (3) удалено «без учета» и добавлено «под». |

| IRM 20.1.11.13.1, Невыплата основной суммы или процентов | В (1) добавлено «во избежание ускорения неуплаченных платежей по налогу на наследство». |

| IRM 20.1.11.13.3, утверждение / оценка | Добавлена формулировка в (2) c) «используйте неограничивающий TC 340, когда это возможно». |

| IRM 20.1.11.16.2, IRC 7275 (б) Реклама | Изменена формулировка в (1), чтобы более четко отразить, когда применяется штраф IRC 7275 (b). |

| IRM 20.1.11.16.4, утверждение / оценка | Этот подраздел удален. |

| IRM 20.1.11.16.5, Снижение штрафа | Этот подраздел удален. |

| IRM 20.1.11.18, Срок давности | Обновлен раздел, чтобы добавить период оценки для штрафов IRC 6719 и IRC 6725. |

| IRM 20. Наверх

|