Эксперты рассказали о значимости остаточной стоимости автомобиля

Как известно, новый автомобиль обесценивается сразу примерно на 10%, как только выезжает из дилерского центра и продолжает терять в цене с каждым пройденным километром. Эксперты, опрошенные агентством «АВТОСТАТ», рассказали, какие факторы определяют остаточную стоимость автомобилей в России, и насколько потребители учитывают этот показатель при выборе модели.

По словам управляющего директора компании «КИА Моторс Россия и СНГ» Александра Мигаля, остаточная стоимость формируется из предлагаемого набора потребительских опций, стоимости аналогичного нового автомобиля, цены на страховку, стоимости обслуживания и ремонта, наличия гарантии, репутации бренда и дилеров, надежности автомобиля. Один из косвенных факторов – это также дефицит автомобилей на рынке. В 2020 году он сыграл роль в повышении остаточной стоимости автомобилей с пробегом, но это не долгоиграющий фактор.

«В последнее время потребители всё чаще не просто сравнивают цену покупки, но обращают внимание на общую стоимость владения автомобилем. Ключевым тут служит цена перепродажи – остаточная стоимость. Для клиента высокая остаточная стоимость – это не только эффективность уже вложенных средств, но и более эффективная сделка по приобретению нового автомобиля, ведь чем выше остаточная стоимость, тем меньше доплата за новый авто», – отмечает коммерческий директор «Мазда Мотор Рус» Марина Занаревская.

Ключевым тут служит цена перепродажи – остаточная стоимость. Для клиента высокая остаточная стоимость – это не только эффективность уже вложенных средств, но и более эффективная сделка по приобретению нового автомобиля, ведь чем выше остаточная стоимость, тем меньше доплата за новый авто», – отмечает коммерческий директор «Мазда Мотор Рус» Марина Занаревская.

В свою очередь, коммерческий директор Renault Россия Филипп Тьер считает, что постепенно показатель остаточной стоимости будет приобретать всё большую значимость для розничных клиентов и может стать определяющим в решении о покупке автомобиля конкретного бренда, особенно в массовом сегменте. А вот в премиальном сегменте покупка автомобиля всё еще остается, скорее, эмоциональным решением. Также всё больше корпоративных клиентов смотрят на остаточную стоимость при приобретении в свои парки легковых и коммерческих автомобилей, данный показатель – основа для расчета лизинговых платежей.

Подробнее о значимости остаточной стоимости автомобиля для потребителей – читайте в нашей рубрике «Вопрос эксперту».

Фото: Pixabay.com

Что такое оценочная остаточная стоимость автомобиля (Residual Value)

Остаточная стоимость автомобиля относится к оценочной стоимости автомобиля в долларах США в конце срока его аренды и/или срока его полезного использования. Фактическая остаточная стоимость конкретного автомобиля всегда варьируется. Остаточная стоимость — это, по сути, оценка того, какой будет оптовая стоимость конкретного автомобиля в течение определенного периода времени (обычно от двух до пяти лет).

Оптовая стоимость подержанного автомобиля-это оценка того, сколько автомобиль может продать на аукционе. Эта оценка основана на истории продажи аналогичных подержанных автомобилей при аналогичных обстоятельствах.

Кто определяет остаточную стоимость автомобиля?

По состоянию на 2019 год компании автокредитования определяют остаточную стоимость данного автомобиля, дилер эту стоимость не определяет. Кредитная компания рассчитывает или получает остаточную стоимость автомобиля путем:

- Консультирования с руководством по лизингу

- Расчета процента от рекомендованной производителем розничной цены (Manufacturer’s Suggested Retail Price, MSRP)

Руководство по аренде автомобилей (ALG) является отраслевым эталоном, когда речь заходит об остаточной стоимости автомобиля. ALG публикует ежегодное руководство по остаточному проценту для справки. Остаточные значения в руководстве по остаточному проценту являются авторитетным прогнозом, которому следует большая часть автомобильной промышленности. Остаточные значения ALG не вытравлены в камне, и кредиторы принимают вольность установить уникально остаточные значения даже для такого же транспортного средства в таком же состоянии.

ALG публикует ежегодное руководство по остаточному проценту для справки. Остаточные значения в руководстве по остаточному проценту являются авторитетным прогнозом, которому следует большая часть автомобильной промышленности. Остаточные значения ALG не вытравлены в камне, и кредиторы принимают вольность установить уникально остаточные значения даже для такого же транспортного средства в таком же состоянии.

Аналогичным образом, расчет процентной доли посу приводит к остаточным значениям, которые различаются между кредиторами. Один кредитор рассчитывает остаточную стоимость в размере 30 процентов MSRP. Другой кредитор рассчитывает остаточную стоимость на уровне 40 процентов. Обе остаточные стоимости могут применяться к одному и тому же транспортному средству в конце 36-месячной аренды, и эти стоимости не подлежат обсуждению. Вот почему рекомендуется ходить по магазинам вокруг для нескольких кредиторов. Это можно встретить целый ряд остаточных значений для любого транспортного средства, которое вы думаете о лизинге.

Как самостоятельно определить остаточную стоимость автомобиля?

Интернет-сайты по продаже автомобилей от человека к человеку-это еще одна идея. Эти веб-сайты часто предлагают некоторый инструмент, который вычисляет остаточную стоимость автомобиля, торговую стоимость или торговый диапазон, чтобы вы могли разместить свой автомобиль для продажи по самой конкурентоспособной цене. На первый взгляд, остаточная стоимость и торговая стоимость кажутся разными. Однако торговая стоимость-это оценка того, что подержанный автомобиль может получить на аукционе, что является одним из показателей, используемых для определения остаточной стоимости.

Как ALG устанавливает базовые отраслевые стандарты?

ALG отслеживает, как транспортные средства обесцениваются с течением времени. Основываясь на большом опыте работы с амортизацией транспортных средств, ALG производит прогнозы остаточной стоимости. Остаточная стоимость, или ожидаемая оптовая стоимость, — это цена, которую ваш подержанный автомобиль может получить на аукционе. Этот прогнозный расчет включает в себя историю цен аналогичных автомобилей, проданных на аукционе.

Кредитор (или банк) использует прогнозы остаточной стоимости ALG, свой собственный набор прошлых моделей и свои собственные прогнозы для установления уникальной остаточной стоимости для данного автомобиля. Это значение (которое включает амортизацию), наряду с процентами и налогом, влияет на сумму ежемесячных арендных платежей вашего автомобиля. В результате арендное предложение от кредитора является тем, которое он считает наиболее конкурентоспособным, выгодным и совместимым с наиболее комфортным уровнем риска кредитора.

Некоторые производители субсидируют аренду. В контрактах на эти виды аренды часто указывается несколько более высокая остаточная стоимость автомобилей, чем у ALG. Эти более высокие значения позволяют производителям снизить арендные платежи, которые некоторые потребители могут счесть более целесообразными.

Что такое остаточная стоимость по отношению к MSRP?

Рекомендованная розничная цена распространяется только на новых, неиспользуемых автомобилей. В тот момент, когда вы покупаете автомобиль или выезжаете с парковки, его стоимость уменьшается. Вот почему остаточная стоимость представляет собой процент от MSPR. MSRP — это расчет производителем розничных цен. Цена предлагается. MSRP не отражает то, за сколько автомобиль можно продать или даже то, сколько он на самом деле стоит.

Производители используют различные формулы и методы для определения MSRP. Основная формула: стоимость продукта + наценка = MSRP.

Важность знания остаточной стоимости автомобиля

После того, как вы выезжаете с автостоянки магазина, стоимость продолжает обесцениваться тем больше, чем больше вы его используете. Наибольшая часть ежемесячного арендного платежа покрывает расходы на амортизацию. Следует ли из этого, что автомобиль с высоким MSRP автоматически имеет более высокую стоимость амортизации? Отнюдь.

Наибольшая часть ежемесячного арендного платежа покрывает расходы на амортизацию. Следует ли из этого, что автомобиль с высоким MSRP автоматически имеет более высокую стоимость амортизации? Отнюдь.

Иногда имеет смысл арендовать роскошный автомобиль, который имеет более высокий MSRP. Хорошо сделанный роскошный автомобиль обесценивается меньше с течением времени, то есть ваш ежемесячный арендный платеж может оказаться ниже, чем ежемесячный арендный платеж за более дешевый автомобиль, стоимость которого быстро обесценивается с течением времени. Поскольку роскошный автомобиль обесценивается по более низкой ставке, чем эконом-автомобиль, он сохраняет большую остаточную стоимость/стоимость перепродажи.

Высокая остаточная стоимость автомобилей настолько ценится, что промышленность ежегодно присуждает премии производителям, чьи автомобили обесцениваются меньше всего в течение трех — пяти лет. Обратите внимание на производителей, которые получают награды «Самая высокая перепродажа/остаточная стоимость» от независимых сторонних торговых точек, поскольку это ключевой показатель того, какие бренды и модели имеют наибольшую ценность.

Знание остаточной стоимости автомобиля поможет вам принять более обоснованные решения о том, как оценить лизинг. Независимо от того, является ли ваш будущий автомобиль люксовым, спортивным или экономичным, способность вашего автомобиля сохранять стоимость автоматически означает снижение ежемесячных арендных платежей. Это также означает, что вы получаете большую фактическую, воспринимаемую и общую ценность своего автомобиля на долгие годы.

чем прекрасен и чем опасен

Фото: pixabay.com

Если вы решили в новом году стать владельцем новенького автомобиля и ищете удобные для вас условия кредитования, рекомендуем внимательно изучить эту статью. В ней мы подробно расскажем о пока непривычном для России автокредите с остаточным платежом.

Buy-BackЧто бы полностью раскрыть данный вопрос, я предлагаю погрузиться в историю данного продукта. Изначально автокредит с остаточным платежом в Россию пришел из Европы и носил иностранное название Buy-Back, что дословно переводиться как «выкупить». Другими словами, автосалоны предлагали «выкупить» у клиента автомобиль по истечению определенного срока.

Другими словами, автосалоны предлагали «выкупить» у клиента автомобиль по истечению определенного срока.

— Таким образом, у клиента появилась возможность безболезненно для себя менять свой автомобиль каждые 2–3 года и не переживать по поводу издержек, связанных с его продажей. Данная схема работы очень схожа с лизингом: погасил лизинг — объект перешел в твою собственность, не погасил — вернул лизинговой компании, — пояснила Фомичева Ольга, руководитель отдела кредитования — страхования компании АвтоКлаус FINANCIAL SERVICE.

Копилка не нужнаЧтобы понять, как это работает, давайте рассмотрим пример. Допустим, клиент выбрал автомобиль в дилерском центре. У покупателя имеются свои собственные средства, но их не достаточно для приобретения выбранного, и при этом клиент планирует пользоваться автомобилем 3 года. В таком случае идеально подойдет продукт с остаточным платежом по ряду причин:

— Нет необходимости копить недостающую сумму, он может приобрести авто «здесь и сейчас» оплатив только какую-то часть его стоимости (допустим 20% от цены авто)

— Клиент получает выгоду в виде сниженного ежемесячного платежа. На разницу между ценой авто и личным денежным взносом клиента — оформляется кредит (в нашем примере это 80% от стоимости авто), но в ежемесячные платежи включается не вся сумма займа, а только ее часть (допустим 40% от цены авто) — что существенно снижает ежемесячную нагрузку на клиента.

На разницу между ценой авто и личным денежным взносом клиента — оформляется кредит (в нашем примере это 80% от стоимости авто), но в ежемесячные платежи включается не вся сумма займа, а только ее часть (допустим 40% от цены авто) — что существенно снижает ежемесячную нагрузку на клиента.

Логичный вопрос: куда же деваются еще 40%? Эти 40% уходят на последний платеж (за ежемесячный график) и у клиента появляется право выбора как с ними поступить. В настоящее время банки предлагают клиенту выбор:

1) Погасить данный долг самостоятельно и продолжать пользоваться автомобилем далее;

2) Пролонгировать кредитный договор еще на 2 года и продолжать платить по графику ежемесячные платежи;

3) или самый выгодный и интересный для клиента, на мой взгляд — поменять автомобиль на новый. То есть Дилерский центр выкупает у клиента автомобиль, из данных средств погашается остаточный платеж в банк (40%), а оставшиеся средства используются в качестве первоначального вноса на приобретению нового авто.

— Разница между обычным автокредитом и кредитом с остаточной стоимостью очевидна: возможность купить авто более высокой комплектации или классом выше при этом экономя в платежах, менять автомобиль каждые три года (как правило, в зависимости от бренда, три года — это гарантийный срок эксплуатации авто), экономить на техническом ремонте после окончания гарантии и так далее, — отмечает эксперт.

Условия решаютКак при оформлении любого банковского продукта, в случае с автокредитом с остаточной стоимостью необходимо детально изучить условия, предлагаемые дилером. Не всегда все бывает так идеально и просто, как в описанном выше примере. Большинство автопроизводителей устанавливают клиенту условия «обратного выкупа», вот на них и необходимо обратить внимание.

Это может быть: ограничение по пробегу, наличие повреждений кузова, обязательное техническое обслуживание у официального дилера и пр. Если клиент изначально понимает, что условия для него не подходящие — стоит сделать выбор в пользу стандартного автокредита.

— Еще один момент, на который стоит обратить внимание при выборе продукта с остаточным платежом, назовем ее «уверенностью в завтрашнем дне»: если произойдет так, что дилер откажет в выкупе или оценит автомобиль дешевле, чем ожидает клиент, клиенту придется самостоятельно погашать остаточный платеж. Как я упоминала ранее, можно закрыть долг самостоятельно, можно пролонгировать кредит (при этом процентную ставку банк установит в момент пролонгации), — подчеркивает Ольга Фомичева.

Риски можно легко минимизировать, если при покупке авто приобрести следующие услуги у дилера: сервисный контакт (на ТО и техобслуживание авто), полис КАСКО (кузовной ремонт автомобиля), продукт Финансовой защиты (застраховать риск непогашения кредита), приобрести Дорожную карту (эвакуатор, юридическая поддержка, аварийный комиссар и пр. услуги).

Еще один практический совет от нашего эксперта: выбирать нужно не только кредитную организацию и все что с ней связано, необходимо выбирать и анализировать «пакет услуг».

— Многие в погоне за минимальной ставкой или низким ежемесячным платежом не обращают внимание на переплату и обратно: обращая внимание на переплату, не обращают внимание на ставку и платеж. Необходимо оценивать покупку «в целом», начиная от стоимости авто, от стоимости его пользования (ТО и стоимость запчастей, расход топлива, ежемесячные платежи, страхование автомобиля и прочие расходы, — отмечает госпожа Фомичева.

Автор: Екатерина Подвигина

От чего зависит остаточная стоимость автомобиля

Как узнать «перепродажную» стоимость автомобиля?

Готовясь к покупке нового автомобиля, потенциальный покупатель заостряет свое внимание на множестве факторов, которые, как правило, и являются критериями для того, чтобы сделать окончательный выбор. Однако рассматривая и изучая множество характеристик и показателей, будущие автовладельцы зачастую упускают такой немаловажный момент, как ликвидность приобретаемого нового автомобиля спустя определенный период времени с начала его эксплуатации. Проще говоря, при выборе новой машины, будет немаловажно получить ответ на вопрос — а сколько будет стоить этот автомобиль через несколько лет на вторичном рынке, т.е., насколько машина потеряет в цене через три, пять и более лет с начала ее использования?

Проще говоря, при выборе новой машины, будет немаловажно получить ответ на вопрос — а сколько будет стоить этот автомобиль через несколько лет на вторичном рынке, т.е., насколько машина потеряет в цене через три, пять и более лет с начала ее использования?

Естественно, что от того, сколько времени автомобиль эксплуатировался до момента его продажи на вторичном рынке, и будет зависеть цена машины. Некоторые автовладельцы предпочитают менять машины раз в два-три года, считая личный автомобиль «временной техникой», которую можно и нужно менять по мере выпуска новых моделей автомобилей.

Еще больше тех, кто покупает машину всерьез и надолго, расставаясь со своим «железным конем» только после долгих лет эксплуатации, либо когда грядут разорительные ремонтные работы, например, по капитальному ремонту двигателя, замены проржавевших элементов кузова и т.п.

Какую машину купить: Советы для тех кто покупает подержанный автомобиль

Вне зависимости от того, по какой причине предстоит смена транспортного средства, решив продать свой автомобиль, его владелец выставляет машину на продажу, например, с использованием специализированных сайтов или при помощи комиссионных магазинов. Многие меняют старый автомобиль на новый непосредственно в автосалоне, где в счет цены вновь приобретаемой машины покупателю засчитывают стоимость его старого автомобиля.

Многие меняют старый автомобиль на новый непосредственно в автосалоне, где в счет цены вновь приобретаемой машины покупателю засчитывают стоимость его старого автомобиля.

Стоит отметить, что на продажную стоимость подержанного автомобиля, помимо возраста, влияет техническое состояние машины, а также состояние изношенности кузова и салона.

Руководители крупнейших европейских автосалонов, занимающихся продажей подержанного автотранспорта, утверждают, что при последующей перепродаже практически любой машины огромную роль играет ее техническое состояние. Так, например, если автомобиль регулярно обслуживался у официального дилера, а его владелец в период эксплуатации бережно и аккуратно относился к автомобилю, при последующей продаже такой машины он сможет получить значительно больше денег, чем тот автовладелец, который относился к своей машине небрежно.

Автомобиль, обладающим отличным внешним видом, производит гораздо более положительное впечатление, нежели прочие машины, его хочется купить, что, безусловно, сказывается на степени повышения цены. Но даже внешне красивый и привлекательный подержанный автомобиль вряд ли удастся продать по высокой цене, если он был восстановлен после аварии. Речь не идет о незначительных повреждениях (вмятинах и притертостях), которые неизбежны в ходе эксплуатации авто. Ведь, учитывая перегруженность современных автодорог, регулярно пользуясь автомобилем несколько лет, невозможно сохранить его в абсолютно безупречном состоянии.

Но даже внешне красивый и привлекательный подержанный автомобиль вряд ли удастся продать по высокой цене, если он был восстановлен после аварии. Речь не идет о незначительных повреждениях (вмятинах и притертостях), которые неизбежны в ходе эксплуатации авто. Ведь, учитывая перегруженность современных автодорог, регулярно пользуясь автомобилем несколько лет, невозможно сохранить его в абсолютно безупречном состоянии.

Негативным образом скажутся на цене подержанного авто при его продаже серьезные аварии, после которых приходилось ремонтировать, к примеру, лонжероны, стойки кузова или крышу. Обнаружить, что автомобиль был «переварен», не так сложно.

А вот замена изношенных расходников и установка новых аккумулятора, покрышек, элементов тормозной системы – напротив, будет способствовать повышению ликвидности автомобиля. С одной стороны, поменянные к продаже машины расходники избавят потенциального покупателя от дополнительных трат после приобретения транспортного средства, а с другой – будут указывать на то, что прежний владелец относился к своему автомобилю бережно, вовремя меняя необходимые запчасти.

Изучая все аспекты при выборе нового авто, специалисты рекомендуют обращать внимание и на такие особенности, которые, влияя на ликвидность машины в последующем, будет невозможно изменить. Так, кажущийся на сегодня ярким и модным дизайн экстерьера автомобиля спустя несколько лет может стать непопулярным и устаревшим.

Не последнюю роль играет популярность марки машины, доступность и цена запасных частей на нее. Ни для кого не будет секретом, что ряд немецких и японских автомобильных брендов зарекомендовали себя как производители весьма надежных автомобилей, которые даже через 10 и более лет после выпуска могут работать надежно и безотказно. Поэтому, выбирая себе новую машину, лучше остановить свой выбор на хорошо известных автомобильных брендах, обладающих имиджем производителя качественного транспорта.

Сюда же необходимо отнести развитость дилерской и сервисной сети. Вряд ли кто-то очень захочет купить подержанный автомобиль, который пусть и находится в отличном техническом состоянии, но запчасти для которого будет просто очень трудно купить, как это случается с большинством моделей китайского производства.

Смотрите также: Как не купить автомобиль, который Вам не нужен

Нужно отметить, что нередко при прочих равных показателях или характеристиках стоимость подержанных машин одного класса может существенно различаться. Такая особенность обусловлена определенной престижностью марки и модели автомобиля. Далеко не все потенциальные покупатели имеют возможность приобрести новый автомобиль той или иной марки ввиду высокой стоимости машины, а вот 2-3-х летний экземпляр такой модели уже был бы по карману. Таким образом, рождается повышенный спрос на определенные марки и модели машин, обусловливающий несколько завышенную стоимость подержанного автомобиля.

Пожалуй, ярким примером изложенного тезиса является продукция японского бренда Subaru. Подержанные легковушки и кроссоверы этой марки очень хорошо продаются на вторичном рынке как в Европе, так и по другую сторону Атлантического океана. Автомобили Субару сохраняют весьма высокую продажную стоимость даже спустя несколько лет после выпуска конкретной машины. Несмотря на это, спрос на Субару остается очень хорошим. В плане стоимости самого бренда, являющейся составной частью цены любого подержанного автомобиля, продукция Subaru неоднократно признавалась лучшей среди многих популярных автопроизводителей. Причем любопытно, что популярность автомобилей Субару одинакова высока как для кроссоверов Forester и Outback, так и для седанов Legacy.

Несмотря на это, спрос на Субару остается очень хорошим. В плане стоимости самого бренда, являющейся составной частью цены любого подержанного автомобиля, продукция Subaru неоднократно признавалась лучшей среди многих популярных автопроизводителей. Причем любопытно, что популярность автомобилей Субару одинакова высока как для кроссоверов Forester и Outback, так и для седанов Legacy.

Отчасти относительно высокую стоимость тех или иных моделей при перепродаже обеспечивает немалая стоимость новых экземпляров этих моделей. Учитывая высокую конкуренцию на автомобильном рынке, многие массовые производители вынуждены минимизировать ценники на новые автомобили, чтобы сохранять высокий уровень спроса на свою продукцию. Подобный демпинг оказывает негативное влияние на стоимость подержанного экземпляра. Кто захочет покупать пятилетний автомобиль, если добавив к предлагаемой за него цене еще немного, можно купить новую машину?

Наконец, маркетологи отмечают еще один момент, позволяющий поднять стоимость подержанного автомобиля при его перепродаже. В данном случае речь идет о моделях, выпущенных особыми, ограниченными и по своему дизайну или комплектации несколько отличающимися от стандартных серийных машин той же модели. Здесь можно сыграть на цвете кузова, оригинальном дизайне колесных дисков или наличии специального оснащения.

В данном случае речь идет о моделях, выпущенных особыми, ограниченными и по своему дизайну или комплектации несколько отличающимися от стандартных серийных машин той же модели. Здесь можно сыграть на цвете кузова, оригинальном дизайне колесных дисков или наличии специального оснащения.

Подводя итог, стоит сказать, что каким бы странным это ни казалось, но, покупая новый автомобиль, стоит сразу прикидывать, насколько привлекательным и востребованным он будет спустя несколько лет при перепродаже. Ведь если потенциальный покупатель не планирует ездить на приобретаемом автомобиле до превращения его в груду металлолома, актуальность остаточной стоимости машины возникнет уже через несколько лет после покупки нового автомобиля. При этом, как показывает реальная практика, чтобы продать подержанный автомобиль максимально дорого, следует тщательно и вдумчиво подойти к вопросу приобретения новой машины, учтя перечисленные особенности.

Автор: Сергей Василенков

Что такое остаточная стоимость автомобиля? Аналитик Автостат расскажет | АВТОСТАТ

Что такое остаточная стоимость автомобиля? Узнаем из интервью экспертаАналитик «АВТОСТАТ» Дмитрий Ярыгин рассказал нам о том, какой автомобиль купить сейчас, чтобы через 3 года его остаточная стоимость была как можно выше.

1. Что такое остаточная стоимость автомобиля? И для чего нужно о ней знать, если не являешься автомобильным экспертом?

Остаточная стоимость — очень важная величина. Она позволяет оценить реальную стоимость автомобиля, спустя, 1-2-3 года после момента покупки. И будь то обычный владелец, или юридическое лицо, он сможет оценить, сколько автомобиль потеряет спустя определенный период времени эксплуатации

2. Какой автомобиль купить сегодня, чтобы через 3 года его остаточная стоимость была как можно выше. Какие это модели? (приведите примеры).

Каждый сам может ответить на этот вопрос, зайдя на сайт autostat.ruв раздел «Residual value». Это ежегодные исследования по остаточной стоимости, где можно посмотреть лидеров и аутсайдеров. В масс-маркете, например, лидеры по остаточной стоимости — это Toyota, Hyundai и KIA, как правило. В премиум-сегменте обычно лидирует Mercedes-Benz, Lexus, реже Audiи BMW.

3. Есть требования к эксплуатации автомобиля, чтобы остаточная стоимость была выше?

На конечную остаточную стоимость влияет состояние автомобиля. Если машина в хорошем состоянии, не участвовала в ДТП, у нее адекватный среднегодовой пробег. Если при этом 1 собственник — это все будет положительно сказываться на остаточной стоимости. С другой стороны, если были ДТП, большой пробег, несколько собственников, автомобиль находился в такси — это влияет на понижение остаточной стоимости.

Если машина в хорошем состоянии, не участвовала в ДТП, у нее адекватный среднегодовой пробег. Если при этом 1 собственник — это все будет положительно сказываться на остаточной стоимости. С другой стороны, если были ДТП, большой пробег, несколько собственников, автомобиль находился в такси — это влияет на понижение остаточной стоимости.

Как показывает практика, автомобили в более полных комплектациях теряют больше, нежели базовые версии. Все дело в том, что изначально стандартные комплектации всегда значительно дешевле, чем премиум-версии. И в процентном выражении такие автомобили теряют больше, потому что с каждым годом на первое место выходит не столько комплектация, сколько его фактическое состояние.

4. Можно ли владельцу искусственно увеличить остаточную стоимость? Например, установив автомобиль доп.оборудование?

Дополнительное оборудование может не увеличить, а снизить остаточную стоимость автомобиля. Когда человек будет ставить, сигнализацию, тонировку или какое-то оборудование, то он за это заплатит немаленькую сумму. И спустя 2-3 года по отношению к аналогичной модели, такие модели будут стоить примерно одинаково. Но привлекательность автомобиля для покупателя будет немного выше, чем у авто без «фишек». Но в процентном соотношении, остаточная стоимость его будет ниже.

И спустя 2-3 года по отношению к аналогичной модели, такие модели будут стоить примерно одинаково. Но привлекательность автомобиля для покупателя будет немного выше, чем у авто без «фишек». Но в процентном соотношении, остаточная стоимость его будет ниже.

Какие модели автомобилей стали лидерами по итогам 2020 года? Регистрируйтесь на онлайн-объявление итогов, которое пройдет 4 февраля 2021 года.

EurotaxMotorwert > Справка

Скачать руководство пользователя

EurotaxGlass’s Россия (ООО «ТРАНСДЕКРА») представляет новый калькулятор стоимости автомобиля расположенный по адресу www.autocalc.pro и созданный на базе данных MotorWert (МоторВерт).

Калькулятор стоимости автомобиля — это web-инструмент, позволяющий автодилерам обеспечить и ускорить работу по расчету стоимости подержанного автомобиля (транспортного средства) в зависимости от складывающейся ценовой ситуации на рынке и спроса на конкретную модель автомобиля.

Основная цель использования данного калькулятора возможность оптимизации процесса при предварительной оценке автомобиля принимаемого по системе трейд ин дилерским центром и получение дополнительных маркетинговых возможностей для направления продаж автомобилей.

Возможности оптимизации переговорного процесса с клиентом при обсуждении стоимости выкупного автомобиля или автомобиля принимаемого по системе трейд ин представляют собой:

- ускорение процесса обсуждения стоимости с клиентом (оценка автомобиля на калькуляторе),

- убедительный, аргументированный и независимый подход в оценке автомобиля (доверие клиента),

- сохранение результатов оценки для дальнейшей работы с клиентом (отложенная сделка),

- заранее установленные и предусмотренные тарифы на операционные затраты и интерес дилерского центра при данной сделке (простота контроля для руководителя)

Данный калькулятор можно использовать и для привлечения клиентов в отдел продаж/выкупа автомобилей.

Возможности данного калькулятора позволяют оповестить всех клиентов сервиса дилерского центра о возможности выкупа автомобиля клиента путем размещения распечатки листка оценки из калькулятора с контактными данными дилерского центра и ответственного менеджера.

Использование подхода к оценке автомобилей с использованием калькулятора позволяет ввести на предприятии единый стандарт при оценке автомобиля принимаемого по системе трейд ин дилерским центром, что в свою очередь снижает вероятность мошенничества и «серых» схем работы менеджеров/оценщиков на предприятии.

Калькулятор стоимости автомобиля представляет собой программу, которая работает в режиме online и содержит необходимые данные для оценки стоимости подержанных автомобилей. База данных включает информацию по основным техническим характеристикам и стоимостным данным для транспортных средств более чем 50 производителей и более чем 15.000 модификаций транспортных средств для рынка Российской Федерации. Помимо этого, калькулятор обладает рядом следующих возможностей:

Помимо этого, калькулятор обладает рядом следующих возможностей:

- Быстрый выбор из дерева поиска базового автомобиля по марке, модели и типу

- Проведение оценки стоимости автомобиля, включая учет пробега, возраста, опций, и изменений стандартной комплектации

- Учет при оценке количества владельцев, состояния шин, участия в авариях и региона оценки

- Показ изображения автомобилей для облегчения идентификации транспортного средства

- Обеспечение функций экспорта и печати выходных документов

Стоимость автомобиля рассчитываемой по базе данных MotorWert основывается на проведенных рыночных исследованиях в пределах выбранного региона. Эти исследования состоят из 4 компонентов.

Наиболее весомый компонент — это база данных цен предложений о продаже автотранспортных средств. В месяц обрабатывается примерно 1.700.000 объявлений о продаже автомобилей. Эти сведения предоставляются в режиме online (например, Пронто-Медиа Групп (automania.ru, irr.ru), Autoscout24 и т.д.) и/или получаются offline-режиме (например, trade-in системы производителей автомобилей и информационные источники (auto.ru), газеты/журналы).

Второй компонент исследований — это регулярные обзоры продавцов автомобилей с пробегом и посещение их торговых площадок, с целью получения актуальных обзоров, мнений и данных о ситуации на рынке, и самое главное анализ данных о реальных сделках по продаже машин полученных от автодилеров.

Третий компонент — это регулярные телефонные опросы дилеров об имеющихся скидках и их тенденциях, полученных и планируемых прибылях и т.д.

Последний компонент — это тенденция регистрации машин, статистика по владельцам и составу парка транспортных средств.

Из этих 4-х компонентов с помощью их специального анализа и переработки, а также благодаря специалистам аналитического центра EurotaxGlass’s Россия (ООО «ТРАНСДЕКРА»), устанавливается котировка — средняя стоимость подержанного автомобиля за определенный год выпуска.

При исследованиях используются для автомобилей следующие эталонные параметры:

- Месяц регистрации (май)

- Пробег автомобиля (среднее значение для типа автомобиля в соответствии с его категорией и предназначением)

- Оборудование (серийная комплектация)

- Отсутствие аварий в истории автомобиля

- Отсутствие повреждений на автомобиле

Основываясь на этих эталонных параметрах автомобилей, конкретное транспортное средство оценивается с помощью математического ядра расчета, которое разрабатывалось в сотрудничестве EurotaxSchwacke (EurotaxGlass`s International AG), DEKRA (DEKRA International AG), МАМИ (Московский Автомеханический Институт) и НИИАТ (Научно-исследовательский институт автомобильного транспорта).

Т.е. если, например, пробег или дата регистрации отклоняются от предложенного эталона, то производится расчет доплат или скидок согласно этим методам расчета. Если оцениваемое транспортное средство имеет, к примеру, меньший пробег по сравнению с эталонным, то это вызывает увеличение стоимости. Так же влияют дополнительное оборудование — повышая стоимость, и повреждения автомобиля — уменьшая стоимость.

Если оцениваемое транспортное средство имеет, к примеру, меньший пробег по сравнению с эталонным, то это вызывает увеличение стоимости. Так же влияют дополнительное оборудование — повышая стоимость, и повреждения автомобиля — уменьшая стоимость.

Цикл анализа данных состоит из:

|

Сбора информации и занесение ее в базу:

|

В расчетную базу данных вводятся данные об автомобилях, появившихся на рынке. Информация берется из интернет и печатных источников, площадок дилеров,. В базе формируется пакет-информация об однотипных автомобилях. Учетными параметрами являются:

|

|

Расчет стоимости:

|

При помощи модуля система рассчитывает, сколько будет стоить автомобиль в каждом из предложенных объявлений. Расчет основывается на определение остаточной стоимости автомобиля с учетом:

На первом этапе расчета определяется доля остаточной стоимости автомобиля, учитывающая возраст автомобиля, условие эксплуатации, спрос на автомобиль. На втором этапе определяется нормированный пробег в зависимости от года выпуска в км (влияющие факторы — это класс пробега, возраст автомобиля). Определяется недопробег или перепробег автомобиля (разница между реальным пробегом и нормированным). На третьем этапе с учетом полученных результатов (доля остаточной стоимости, перепробега/ недопробега автомобиля) определяется остаточная стоимость автомобиля и остаточная стоимость дополнительного оборудования, сумма которых и будет являться конечной стоимостью подержанного автомобиля.

|

|

Сравнение с реальным предложением:

|

Сопоставляются цена, полученная при помощи модуля расчета и цена, реально предложенная в том или ином объявлении.

|

|

Выбор коэффициента:

|

Для каждой подгруппы автомобиля строится распределение, откуда выбирается коэффициент для данной подгруппы автомобиля. Выбирается наиболее часто повторяющийся коэффициент. |

|

Корректировка кривой предложений |

Для построенных кривых обесценивания основанных на предложениях строится график расположения тренда реальных сделок, и происходит полу автоматизированный процесс редактирования результирующих кривых обесценивания. |

|

Внесение данных в базу MotorWert:

|

В базе данных MotorWert при необходимости изменяется коэффициент (угол наклона кривой обесценивания) и/или вносится информация о данном автомобиле. |

д.

д.

Определяется коэффициент расхождения (разница между реальной ценой и ценой определяемой нашим модулем).

Определяется коэффициент расхождения (разница между реальной ценой и ценой определяемой нашим модулем).

Как найти остаточную стоимость основных средств?

Что означает данный термин, виды автокредитов

С развитием технологий автомобильный кредит получает все большую популярность. Кредиторы ориентированы на создание более гибкой системы предложений и ее расширение. Несмотря на то, что первые автокредиты появились менее 30 лет назад, на сегодня их уже числится как минимум 6 разновидностей.

Одна из наиболее популярных новинок – «автокредит в аренду» или кредит с остаточным платежом. Данный вид займа также является целевым, однако имеет свою специфику. Чтобы ориентироваться в основных кредитных предложениях и адекватно оценивать выгодность сделки, стоит разобрать особенности автокредита, его разновидности и новинки.

Автокредит с остаточной стоимостью

Услуга действует лишь на некоторые марки новых авто. Специфика программы кредитования заключается в том, что основную сумму клиент выплачивает при последнем ежемесячном платеже. Во время оформления сделки банк указывает максимальною остаточною стоимость.

Во время оформления сделки банк указывает максимальною остаточною стоимость.

Это общий остаток кредита на последний месяц существования сделки. На выбор клиента, остаточная стоимость может составлять от 20 до 55% от начальной суммы.

Чем автокредит отличается от потребительского?

Потребительское кредитование считается стандартным. Пользователи его оформляют с целью осуществления мелких бытовых покупок (продукты питания, одежда, компьютерная техника, бытовые приборы и т. д.). Если потребитель намерен приобрести квартиру, дачу или автомобиль, он оформляет целевой кредит.

Автокредит – один из видов целевого. Он более крупный и выгодный для заемщика. Кредитование большой суммы повышает прибыль кредитора, поэтому система активно заинтересует потребителя в услуге. Хотя скоринг достаточно строгий, процентные начисления ниже по сравнению с потребительскими кредитами.

Автомобильный кредит не требует поручителя, ведь приобретенный автомобиль оформляется как залоговое имущество до момента полного погашения взятой суммы. Это одновременно является минусом, так как в случае невозможности возврата средств, клиент не сможет продать авто. Кроме того, банк потребует оформить страховку. Это опять-таки повышает расход.

Это одновременно является минусом, так как в случае невозможности возврата средств, клиент не сможет продать авто. Кроме того, банк потребует оформить страховку. Это опять-таки повышает расход.

Если клиент боится не выполнить материальные обязательства, он может оформить потребительский кредит на приобретение машины. Стоит учитывать, что процентные ставки будут выше, а возможная сумма займа ограничена.

Можно взять кредит непосредственно в автосалоне, однако, с финансовой точки зрения, это невыгодно. Большинство компаний активно сотрудничают с кредитно-финансовыми, страховыми организациями и получают от сделок процент.

Какими бывают автокредиты?

Автокредит с первоначальным взносом. Часть суммы клиент переводит на счет автодилера во время покупки, а другую часть – финансирует кредитор. Машина все равно оформляется как залог.

В данной ситуации клиенту выгоднее внести максимальный первый платеж.

Кредитование без первоначального платежа. Форма задолженности оформляется в случае отсутствия у клиента необходимой сумму на данный момент.

Условия подобных сделок нерентабельны для клиентов, ведь срок кредитования будет более длительный, а процентные ставки здесь больше, чем при других видах автокредитов. Риск невыплаты суммы высокий, поэтому критерии оценивания заемщиков очень жесткие.

Кредит без страховки КАСКО. Каждое кредитно-финансовое учреждение выкладывает собственные требования, но в среднем заключение сделки на покупку автомобиля без страховки весьма нерентабельно.

Кредиторы осознают высокий риск потери прибыли в случае угона автомобиля, поэтому процентная ставка сравнительно высокая. Соглашаются на подобную задолженность не все кредитные учреждения.

На приобретение подержанного транспорта. Существуют строгие параметры к приобретаемому авто: устанавливается допустимый срок выпуска, проверяется состояние страхового пакета. Клиенту банк предоставляет дополнительные запросы касаемо суммы и периода кредитования.

Обязательно делается первоначальный взнос. Говоря о начисляемых процентах, то они на 0,5 – 2% выше, чем в случае приобретения нового автомобиля.

«Автокредит в аренду» или buy-back. Это одно из новшеств кредитования, прежде распространённое в Америке и Европе. Суть сделки заключается в продаже автомобиля с целью погашения последнего платежа. В основном подобного рода задолженности берутся на 2 года.

В данном случае именно последний ежемесячный взнос является максимальным. Он составляет от 20 до 55% от общей стоимости автомобиля.

Кредит Trade in. Как и в предыдущем случае, это автокредит с остаточным платежом. Разница в том, что для выплаты последнего взноса заемщик продает авто по системе trade in. Выручка разделяется между выплатой кредита и приобретением нового транспорта.

Услуга распространена среди любителей менять модель автомобиля. При использовании данного предложения клиент не выплачивает полной стоимости транспорта.

Система кредитования с остаточным платежом активно продвигается в последнее время, но широкой популярностью так и не пользуется. Чем характеризуется кредит с остаточным платежом, в чем подвох? Ознакомимся с плюсами и минусами такого вида автокредита.

Чем характеризуется кредит с остаточным платежом, в чем подвох? Ознакомимся с плюсами и минусами такого вида автокредита.

Автокредит с остаточным платежом — что это

Согласно статистике, в РФ каждая вторая машина покупается в кредит, поэтому производителям важно предоставить более привлекательное предложение для покупки его продукта. Таким предложением является программа автокредитования с названием buy-back, которая активно реализуется в Европе и Америке. Если говорить простым языком, то это автокредит с остаточным платежом или кредит с обратным выкупом автомобиля.

Кредит с остаточным платежом привлекает низким ежемесячным платежом, он может быть в несколько тысяч при покупке машины даже за 2 миллиона. И сразу возникает ряд вопросов. Как такое возможно? В чем подвох? Выгодно это или нет? Что это за остаточный платеж по автокредиту?

Уникальность автокредита с остаточным платежом в том, что по истечении 3 лет дилер может выкупить автомобиль обратно, то есть дилер выплачивает остаточный платеж и вносит первоначальный взнос за новый автомобиль либо возвращает средства заемщику. Разберемся, выгодно или нет брать автокредит с остаточной стоимостью.

Разберемся, выгодно или нет брать автокредит с остаточной стоимостью.

Автокредит с остаточным платежом рассчитан на 3 года выплаты. За это время заемщик выплачивает проценты по автокредиту и частично стоимость авто, ведь есть тот самый остаточный платеж. Размер обязательного первоначального взноса устанавливается дилер — это минимум 15% от цены на автомобиль, а остаточную стоимость определяет сам заемщик, она может доходить до 55% стоимости автомобиля.

Весь период до выплаты автокредита с остаточной стоимостью он погашается равными частями, а на последний месяц остаётся крупный остаточный платеж.

Основные плюсы автокредита по программе buy-back

Как выплатить остаточную стоимость за авто

Под конец выплаты автокредита остаётся значительная сумма задолженности, этот остаточный платёж нужно выплатить одним разом. Предусмотрены три варианта закрытия автокредита с остаточной стоимостью.

Предусмотрены три варианта закрытия автокредита с остаточной стоимостью.

Погашение наличными средствами

Заемщик может собственными наличными средствами внести остаточный платеж по автокредиту. Полностью погасив автокредит, он становится полноправным владельцем купленного авто, то есть после этого транспортное средство уже не подлежит выкупу обратно в салон, где приобреталась.

Выкуп автомобиля дилером

Если клиент не владеет таким необходимым количеством средств, он может продать машину дилеру. Вот здесь всплывает много минусов и мало плюсов, но об этом немного позже. Допустим, что производитель берет обратно машину, часть вырученных средств идет на погашение остаточного платежа по автокредиту, оставшиеся деньги должны использоваться как первоначальный взнос на новый автомобиль. Таким образом, подписывают заемщика на новый автокредит, но что является плюсом — это снова новое авто.

Пролонгация автокредита

С машиной расставаться не хочется, а выплатить остаточную стоимость по кредиту нечем. Что делать? В этом случае можно оформить пролонгацию кредитного договора еще на два года, за это время нужно погасить кредит полностью. Вот здесь нужно уже договариваться с банком, чтобы они пошли на встречу. Автокредит кредитор не обязан продлевать договор и вполне может отказать клиенту.

Что делать? В этом случае можно оформить пролонгацию кредитного договора еще на два года, за это время нужно погасить кредит полностью. Вот здесь нужно уже договариваться с банком, чтобы они пошли на встречу. Автокредит кредитор не обязан продлевать договор и вполне может отказать клиенту.

Такой способ однозначно не является выгодным. За три года погашения автокредита заемщик выплатил большую часть процентов, а тело кредита – минимально, поэтому погода за предстоящие два года нужно полностью выплачивать основной долг и плюс процентную ставку. Ставка теперь, вероятно, окажется выше, по тому, что кредитор диктует уже новые условия выплаты ссуды, а если с ними не согласиться – то могут вовсе отказать в продление и придется искать средства для выплаты долга.

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Дополнительный вариант

Внести остаточный платеж по автокредиту можно, оформив у другого кредитора потребительский заем на необходимую сумму. Данный вариант использовать выгодно в том случае, если денег нет, а автомобиль хотите оставить себе.

В чем подвох кредитной программы buy-back

А теперь перейдем к самому интересному в сделке автокредита с остаточным платежом. В чем подвох? Их несколько, не узнав о них можно крупно проиграть.

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

На самом деле производитель не обязан выкупить обратно свой автомобиль — это происходит на его усмотрение. В договоре купли-продажи фиксируется только одна цифра максимальная или минимальная цена, за которую автомобиль можно вернуть в салон. Перед покупкой специалисты будут производить оценку состояния машины, если имеются какие-либо повреждения или заметен износ, цену значительно снизят.

Если состояние автомобиля вовсе не впечатлит оценщика, дилер может отказать в выкупе. Ещё один минус — купленная модель авто может значительно упасть в цене.

В любом случае, обратный возврат произойдет по стоимости гораздо ниже рыночный. Бывает так, что суммы, которую возвращает продавец, не хватает даже на выплату остаточного платежа по автокредиту, не то, чтобы на первоначальный взнос. Тогда клиенту приходится из собственного кармана доплачивать недостающую сумму. В итоге человек остается и без денег и без машины.

Брать автокредит с остаточным платежом не выгодно, если нужен постоянный автомобиль. Такое кредитование подойдет для любителей кто владеет лишним капиталом и может позволить себе часто менять машины и ездить преимущественно на новых, дорогих машинах. Хотя и тут можно поспорить, часто и выгодно менять машины можно с помощью программы лизинга.

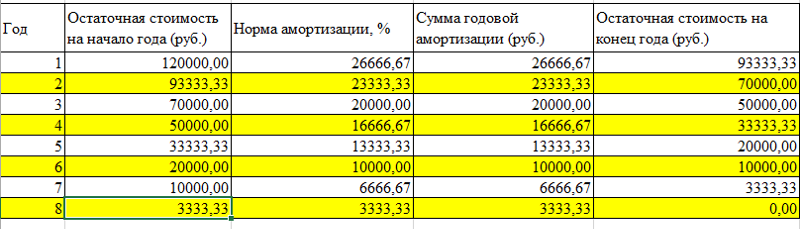

Что такое остаточная стоимость ОС

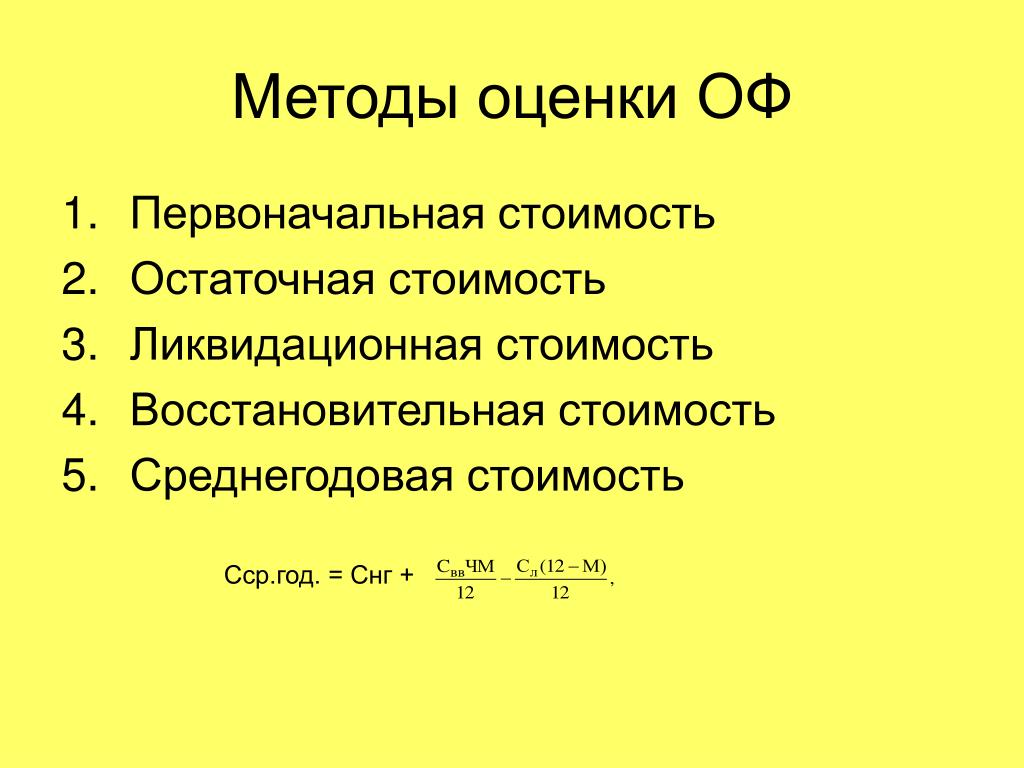

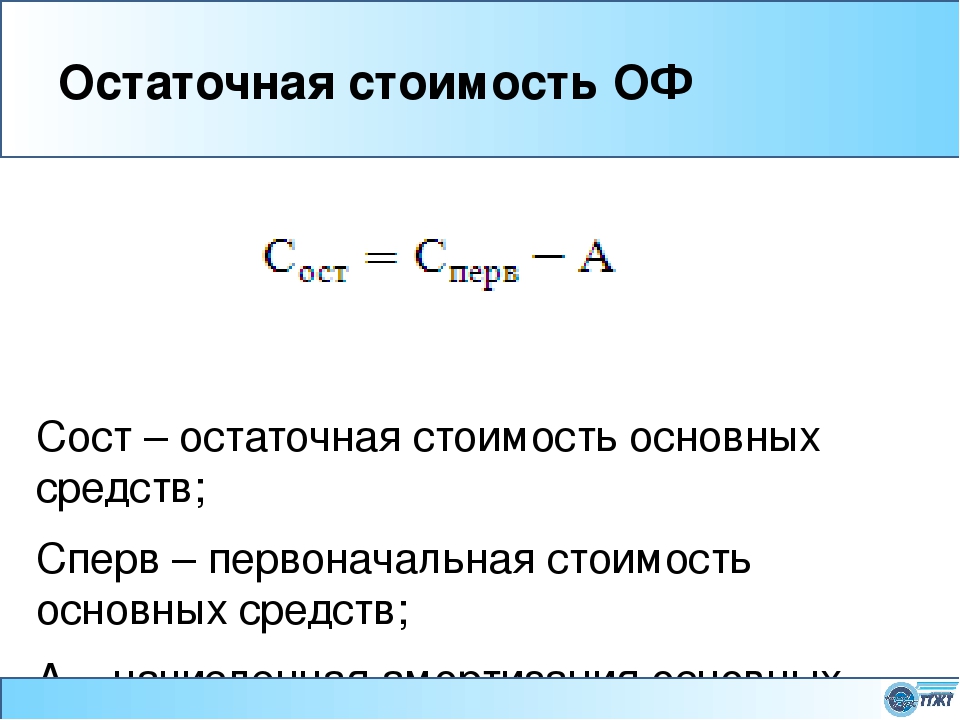

Понятие остаточной стоимости применяется к амортизируемым объектам основных средств и означает их учетную стоимость, уменьшенную на начисленную амортизацию. Показатель остаточной стоимости рассчитывается на определенную дату – к примеру, на дату составления отчетности. Поскольку в бухгалтерском учете объекты ОС могут отражаться по первоначальной или восстановительной стоимости, остаточная стоимость основных средств (ОСОСТ) определяется как:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – накопленная амортизация по объектам основных средств.

Указание на использование первоначальной или восстановительной стоимости объектов ОС не означает, что у организации есть выбор, какую оценку использовать. Это означает только то, что если у объекта есть восстановительная стоимость, используется она. Если ее нет, применяется первоначальная стоимость. Напомним, что восстановительная стоимость появляется у тех объектов ОС, которые хотя бы раз подверглись переоценке. Переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости коммерческая организация может не чаще одного раза в год на 31 декабря отчетного года (п. 15 ПБУ 6/01).

Остаточная стоимость по данным бухучета

Первоначальная или восстановительная стоимость объектов основных средств учитывается по дебету счета 01 «Основные средства», а накопленная на конкретную дату амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н). Поэтому представленная выше формула определения остаточной стоимости применительно к счетам бухгалтерского учета может быть выражена так:

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

Определяя остаточную стоимость основных средств по этой формуле, нужно учитывать следующее. По кредиту счета 02 накапливается амортизация не только основных средств, отражаемых на счете 01, но и тех объектов, которые учтены на счете 03 «Доходные вложения в материальные ценности». Напомним, что на этом счете учитываются те основные средства, которые предназначены исключительно для предоставления за плату во временное владение или пользование с целью получения дохода (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Поэтому если необходимо найти остаточную стоимость основных средств учтенных на счете 01, из амортизации на счете 02 необходимо выделить ту величину, которая приходится на объекты ОС, числящиеся по счету 01. Ведь для составления бухгалтерского баланса основные средства и доходные вложения показываются раздельно и как раз по остаточной стоимости (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н):

- остаточная стоимость основных средств, учтенных на счете 01, показывается по строке 1150 «Основные средства»;

- остаточная стоимость доходных вложений со счета 03 – по строке 1160 «Доходные вложения в материальные ценности».

2. Оценка основных средств: первоначальная, восстановительная, остаточная стоимость. Учет поступления и выбытия основных фондов.

Для организации бухгалтерского учета важное значение имеет оценка основных средств. Стоимость основных средств влияет на величину амортизационных отчислений и, соответственно, расходы организации, на оценку обеспеченности обязательств и др. В бухгалтерском учете основные средства могут оцениваться по различным стоимостям, но чаще применяются первоначальная, восстановительная и остаточная.

Первоначальной стоимостью основных средств, внесенных учредителями в счет вкладов в уставный (складочный) капитал, является их денежная оценка по договоренности сторон. Первоначальной стоимостью основных средств, полученных безвозмездно, считается их текущая рыночная стоимость на дату принятия к учету. Текущая рыночная стоимость определяется на основании цен на аналогичную продукцию изготовителя, уровня цен по данным органов Государственной статистики (торговых инспекций) или по экспертным заключениям. В первоначальную стоимость всех объектов основных средств входят и фактические затраты организации на их доставку и приведение в рабочее состояние. Кроме того, увеличивают первоначальную стоимость основных средств суммы, уплаченные за информационные и консультационные услуги, регистрационные сборы и пошлины, вознаграждения, уплачиваемые посредническим организациям, проценты по заемным средствам, если они привлечены для приобретения объекта (до ввода его в эксплуатацию), и др. Если основные средства импортируются, то в их первоначальную стоимость включаются таможенные сборы и пошлины. Первоначальная стоимость основных средств может изменяться при достройке, дооборудовании, реконструкции, модернизации, частичной ликвидации и переоценке объектов. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости.

Восстановительная стоимость — это стоимость их воспроизводства на определенную дату обычно восстановительная стоимость определяется путем пересчета первоначальной стоимости (либо восстановительной стоимости, если объект уже переоценивался), путем индексации или методом прямой (либо экспертной) оценки по документально подтвержденным рыночным ценам. Одновременно пересчитываются и суммы амортизации, начисленной за все время использования объекта. Если организация решает переоценить группу основных средств, то это необходимо будет делать регулярно.

Для определения остаточной стоимости необходимо из первоначальной (или восстановительной) стоимости вычесть сумму начисленной амортизации основных средств. Именно по этой стоимости они и отражаются в бухгалтерском балансе. Бухгалтерский учет основных средств должен обеспечить выполнение следующих задач:

• формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

• правильное оформление и своевременное отражение операций по движению (приобретение, внутреннее перемещение, выбытие) объектов;

• контроль за сохранностью объектов, принятых к учету;

• выбор оптимального способа начисления амортизационных отчислений;

• полное исчисление затрат, связанных с поддержанием объектов в рабочем состоянии;

• обеспечение контроля за сохранностью основных средств;

• достоверное определение финансовых результатов от выбытия (продажи) объектов;

• получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Учет поступления и выбытия ОС

Основные средства поступают в организацию и принимаются к бухгалтерскому учету в случаях их приобретения, сооружения (изготовления), внесения учредителями в счет их вкладов в уставный капитал, получения по договору дарения и прочих поступлений. Самым распространенным способом поступления основных средств является их приобретение за плату по договору купли-продажи. Все расходы по покупке основных средств, не требующих монтажа (суммы, уплаченные поставщику; информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы и таможенные пошлины; государственные пошлины по приобретению прав на основные средства; вознаграждения посреднической организации и др.), собираются на счете 08 «Вложения во внеоборотные активы», на субсчете «Приобретение объектов основных средств».

Таким образом, при документальном подтверждении совершенных операций в бухгалтерском учете делаются следующие записи:

Д-т 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств»

Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям» — на сумму выделенного налога на добавленную стоимость

К-т 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Согласно п. 29 ПБУ 6/01 стоимость объекта основных средств, который не используется для производства продукции (выполнения работ, оказания услуг) или для управленческих нужд организации либо выбывает, подлежит списанию с бухгалтерского учета.

Объекты основных средств выбывают из хозяйствующих субъектов по следующим причинам:

• продажа (реализация) объекта;

• списание в случае морального и физического износа;

• ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

• передача в виде вклада в уставный (складочный) капитал других организаций;

• передача по договорам мены, дарения;

• по другим причинам.

Перемещение объектов основных средств между структурными подразделениями внутри организации выбытием не считается.Для решения вопросов о целесообразности или эффективности использования или восстановления объектов основных средств, а также оформления необходимой документации на их списание решением руководителя организации создается постоянно действующая комиссия. В состав комиссии обязательно входят лица, ответственные за сохранность объектов основных средств, и главный бухгалтер организации. При необходимости к участию в работе комиссии могут привлекаться сотрудники государственных инспекций (пожарной, ГИБДД, МЧС и пр.). В функции комиссии входит: осмотр и определение целесообразности дальнейшего использования объекта основных средств, возможности и эффективности их восстановления; установление причин списания объектов; выявление лиц, по вине которых произошло преждевременное списание объектов; определение возможности использования и цены возможной реализации отдельных узлов, деталей, материалов; составление акта на списание объектов основных средств.

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может быть открыт самостоятельный субсчет «Выбытие основных средств».

Тогда выбытие отражается:

Д-т 01 «Основные средства», субсчет «Выбытие основных средств»

К-т 02 «Амортизация основных средств» — на сумму накопленных амортизационных отчислений по выбывающим объектам основных средств; и

Д-т 01 «Основные средства»

К-т 01 «Основные средства», субсчет «Выбытие основных средств» — на сумму первоначальной (восстановительной) стоимости выбывающего объекта. Таким образом, на субсчете «Выбытие основных средств» определяется остаточная стоимость выбывающего объекта основных средств. По окончании операции выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Что такое остаточная стоимость и чем она отличается от стоимости при перепродаже?

Если вы думаете о лизинге или покупке следующего автомобиля, возможно, вы слышали о его остаточной стоимости и стоимости при перепродаже. Как и в большинстве случаев, связанных с ценностью, вы, вероятно, захотите, чтобы эти числа были высокими. Но что они означают? Будьте готовы расширить свой словарный запас по покупке автомобилей.

Что такое остаточная стоимость?

Остаточная стоимость — это оценочная стоимость вашего автомобиля в конце срока аренды.Он помогает определить размер ежемесячного платежа и цену покупки автомобиля после истечения срока аренды. Как и в большинстве случаев, связанных с ценностью, обычно лучше всего арендовать автомобиль с высокой остаточной стоимостью.

Как рассчитывается остаточная стоимость аренды?

Такие компании, как ALG (дочерняя компания TrueCar), прогнозируют остаточную стоимость автомобиля, которая часто выражается в процентах от рекомендованной розничной цены или рекомендованной розничной цены производителя.

Рекомендуемая производителем розничная цена 30 000 долл. США * Остаточная стоимость 50% = стоимость 15 000 долл. США через 3 года

Например, автомобиль с рекомендованной розничной ценой 30 000 долларов США и остаточной стоимостью 50% через 3 года будет стоить 15 000 долларов США в конце срока аренды.Изменение условий аренды, таких как длина или пробег, может положительно или отрицательно повлиять на вашу остаточную стоимость. Более старый автомобиль с большим количеством миль будет бесполезен, и наоборот. На самом деле это простая математика.

Как остаточная стоимость влияет на мой ежемесячный платеж?

Ваш ежемесячный платеж в значительной степени определяется разницей между общей суммой вашей задолженности и окончательной продажной ценой. Эта сумма распределяется на весь срок аренды.

12000 долларов Общая стоимость аренды / 36 месяцев = 333 доллара.33 Ежемесячный платеж

Допустим, вы арендуете автомобиль из предыдущего примера и экономите 3000 долларов по рекомендованной розничной цене. Вычтите остаточную стоимость 15 000 долларов, и вы получите 12 000 долларов, распределенных между вашими ежемесячными платежами. Если бы ваша остаточная стоимость была на 2000 долларов выше, вы бы должны были только 10 000 долларов и имели бы меньший ежемесячный платеж.

Почему важна высокая остаточная стоимость?

При высокой остаточной стоимости разница между окончательной продажной ценой и прогнозируемой стоимостью транспортного средства меньше, поэтому общая сумма вашей задолженности по аренде меньше.

И наоборот, низкая остаточная стоимость увеличивает общую сумму вашей задолженности по договору аренды. Это может сработать в ваших интересах, если вы списываете свой автомобиль на бизнес или решите приобрести его после окончания срока аренды, но в большинстве случаев высокая остаточная стоимость — это лучший вариант.

В чем разница между стоимостью при перепродаже и остаточной стоимостью?

Стоимость перепродажи — это аналогичное понятие, которое применяется к транспортному средству, которое вы покупаете, а не арендуете. Это относится к стоимости автомобиля после амортизации, пробега и повреждений.И хотя остаточная стоимость заранее определена и основана на рекомендованной розничной цене, стоимость при перепродаже может меняться в зависимости от рыночных условий.

Стоимость перепродажи 12000 долларов США / 5 лет владения = 2400 долларов США затрат в год

Допустим, вы покупаете автомобиль в предыдущем примере, и через 5 лет его стоимость при перепродаже составляет 12 000 долларов. Если вы продадите его, ваша стоимость владения составит 2400 долларов в год. Вы также можете продолжать водить автомобиль, что может снизить ваши годовые расходы, но также может снизить стоимость при перепродаже.Остаточная стоимость аренды статична, поэтому вы получаете фиксированную стоимость в год.

У каких автомобилей высокая остаточная стоимость?

Каждый автомобиль сохраняет свою ценность по-разному, но некоторые из них выделяются среди остальных. Ежегодно ALG признает автомобили в 26 сегментах, которые, по прогнозам, сохранят наивысший процент от их рекомендованной розничной цены после трехлетнего периода. Совсем недавно Subaru получила премию ALG Residual Value Award для ведущего основного бренда, как и Land Rover для ведущего люксового бренда. Ознакомьтесь с полным списком победителей сегмента.

Если у вас есть текущий автомобиль и вы хотите сдать его в аренду, обменять его с TrueCar еще никогда не было так просто. Просто введите свой номерной знак, получите денежное предложение примерно через несколько минут и активируйте его у сертифицированного дилера TrueCar. Начни здесь .

Остаточная стоимость: что это такое?

Остаточная стоимость — это ожидаемая стоимость автомобиля в конце срока аренды.

Узнайте, как определяется остаточная стоимость и как она влияет на стоимость аренды автомобиля.

Что такое остаточная стоимость?

Остаточная стоимость — это оценочная стоимость, которую транспортное средство сохранит в конце периода аренды. Это один из наиболее важных факторов, определяющих стоимость аренды автомобиля как для вас, так и для кредитора.

Как работает остаточная стоимость

Допустим, у вас это было с общественным транспортом, ездой на велосипеде, ходьбой или вашим текущим комплектом колес, и вы решили, что вам нужен новый автомобиль. Вы не совсем привержены какой-либо одной модели, чтобы ее купить, и вы решаете, что аренда автомобиля лучше подходит для вас.Когда вы просматриваете различные модели и представительства, термин «остаточная стоимость» продолжает появляться.

Остаточная стоимость прогнозируется кредитным учреждением, имеющим договор аренды. Они могут ссылаться на «Черную книгу» или другие отраслевые ресурсы, но каждый кредитор рассчитывает остаточную стоимость по-своему.

Кредитор будет использовать остаточную стоимость как один из основных определяющих факторов при расчете вашего ежемесячного арендного платежа. Они сделают расчет следующим образом:

- Вы и кредитор сначала принимаете решение о стоимости транспортного средства за вычетом суммы, подлежащей обмену или первоначального взноса.

- Кредитор получит желаемый срок аренды и определит его остаточную стоимость в конце этого срока на основе согласованной стоимости.

- Затем они определят амортизацию транспортного средства (начальная стоимость за вычетом остаточной стоимости).

- Затем они добавят сумму амортизации к любым арендным платежам (которые аналогичны процентам по обычной ссуде), налогам и сборам и разделят эту сумму на количество месяцев в сроке аренды, чтобы рассчитать ваш ежемесячный платеж.

Итак, если вы арендуете автомобиль стоимостью 30 000 долларов, который, как ожидается, обесценится на 20% в течение одного года, остаточная стоимость автомобиля в конце периода аренды составит 24 000 долларов. Вы заплатите 6000 долларов за амортизацию транспортного средства (30 000 долларов за вычетом остаточной стоимости). Эта сумма плюс арендная плата, налоги и сборы делятся на 12 месяцев, в результате получается ежемесячный платеж в размере 500 долларов до вычета налогов и сборов.

Если вы ищете автомобиль, который сохранит высокую остаточную стоимость, чтобы снизить ваши ежемесячные платежи, Kelley Blue Book выпускает ежегодное руководство по награде за лучшую стоимость при перепродаже.В конечном счете, кредитор, а не вы определяете остаточную стоимость, но неплохо иметь общее представление о транспортных средствах с самой высокой и самой низкой остаточной стоимостью, чтобы вы могли выбрать лучший для вас.

Как оценить остаточную стоимость при аренде автомобиля

Если вы хотите арендовать автомобиль на определенный период времени, а затем продолжить свою жизнь, поиск автомобиля с высокой остаточной стоимостью — хорошая идея. Если автомобиль сохраняет большую часть своей стоимости, сумма амортизации будет меньше, поэтому ваши ежемесячные платежи часто будут меньше.

Производители автомобилей любят сдавать в аренду автомобили с высокой остаточной стоимостью. Высокая цена при перепродаже сохраняет прибыльность рынка подержанных автомобилей, а низкие ежемесячные платежи позволяют производителям сдавать в аренду автомобили, которые также не продавались. Индивидуальные кредиторы любят низкую остаточную стоимость. Они могут ссудить автомобиль за высокий ежемесячный платеж, не беспокоясь о его продаже по достаточно высокой конечной цене, чтобы окупить свои вложения.

Тем не менее, остаточная стоимость — не единственный фактор, который следует учитывать при аренде автомобиля.Сумма, которую вы должны внести вперед, процентная ставка, а также налоги и сборы — все это важные соображения. Если у вас плохой кредитный рейтинг, ваша процентная ставка, вероятно, будет выше, и еще более важно выбрать лучшую процентную ставку, если вы попадаете в эту категорию. Высокая процентная ставка или высокие комиссии, связанные с плохим кредитным рейтингом, могут значительно увеличить ваш ежемесячный платеж и общую стоимость аренды автомобиля.

Однако, если вы планируете приобрести автомобиль в конце срока аренды, более разумным будет поиск автомобиля с более низкой остаточной стоимостью.Хотя вы будете платить больше ежемесячно в течение срока аренды, стоимость покупки в конце срока аренды будет ниже — только остаточная стоимость плюс любые комиссии за опцион на покупку.

Имейте в виду, что могут возникнуть расхождения между остаточной стоимостью и ее реальной рыночной стоимостью в то время, когда вы будете готовы ее купить. Это связано с тем, что кредитор может неверно оценить стоимость автомобиля в конце срока аренды. Как правило, выкуп при аренде имеет смысл, когда остаточная стоимость ниже рыночной.Если остаточная стоимость превышает рыночную стоимость, пересмотрите возможность выкупа, поскольку стоимость вашего автомобиля будет меньше, чем стоимость его покупки.

Также неплохо сравнить общую стоимость лизинга и последующей покупки в конце срока аренды с простой покупкой транспортного средства с самого начала. Вы можете сэкономить деньги, купив автомобиль с самого начала (или наоборот).

Будьте осторожны при работе с дилерскими центрами, работающими по принципу «арендуй здесь-плати-здесь». Эти представительства сдают в аренду подержанные автомобили и могут иметь еженедельные платежи и не покрывать расходы на ремонт, поэтому внимательно ознакомьтесь с условиями, прежде чем продолжить.

Остаточная стоимость и остаточная стоимость

Остаточная стоимость иногда используется как синоним спасательной стоимости. Но остаточная стоимость чаще используется в контексте лизинга для обозначения прогнозируемой стоимости автомобиля в конце срока аренды.

Спасательная стоимость — это более общий учетный термин, который рассматривается как справедливая рыночная стоимость имущества или стоимость, которая будет возмещена от продажи имущества в конце срока его полезного использования, когда оно будет готово к выбытию.В контексте транспортных средств, вы можете думать о стоимости утилизации как о сумме, которая была бы получена, если бы страховая компания продала автомобиль на склад для утилизации его запчастей.

Таким образом, ликвидационная стоимость может быть намного ниже, чем остаточная стоимость, в зависимости от состояния автомобиля в конце срока аренды, которое может наступить задолго до окончания срока полезного использования автомобиля.

Более того, в то время как кредитор будет оценивать остаточную стоимость на основе стоимости и срока аренды, страховой оценщик оценит аварийную стоимость на основе стоимости утилизации транспортного средства и стоимости предыдущих аукционов для аналогичных утилизированных автомобилей.

| Остаточная стоимость | Остаточная стоимость |

|---|---|

| Обычно относится к лизингу | Более общий бухгалтерский термин |

| Ожидаемая стоимость в конце срока аренды | Справедливая рыночная стоимость на конец срока полезного использования имущества |

| Кредитор оценивает | Страховой консультант оценивает это |

| Может быть выше | Может быть ниже |

Ключевые выводы

- Остаточная стоимость — это ожидаемая стоимость автомобиля в конце срока аренды.

- Кредиторы оценивают стоимость на основе согласованной стоимости автомобиля и желаемого срока аренды.

- Это один из важнейших факторов, влияющих на размер ежемесячного арендного платежа.

- Автомобили с высокой остаточной стоимостью обычно предпочтительнее при лизинге, поскольку они связаны с более низкими ежемесячными платежами. Выкупая автомобиль в лизинг, вы хотите, чтобы остаточная стоимость была ниже рыночной.

- Остаточная стоимость немного отличается от ликвидационной стоимости, которая представляет собой стоимость, которую вы получили бы, если бы страховщик продал автомобиль в конце срока его полезного использования на площадку для утилизации.

Остаточная стоимость аренды: рассчитайте остаточную стоимость вашего автомобиля

Независимо от того, достигнете ли вы стадии, на которой вы хотите реализовать свое право на покупку автомобиля, или просто хотите определить, стоит ли процесс лизинга, полезно понять, как рассчитывается остаточная стоимость лизинга вашего автомобиля.

Последние предложения по аренде автомобилей >>

Определение

Остаточная стоимость аренды также известна как конечная стоимость аренды.Или примерная стоимость арендованного автомобиля по окончании срока аренды. Он учитывает первоначальную стоимость транспортного средства, а также то, как на нее влияет амортизация. Легко подумать об этом: остаточная стоимость должна быть вычтена из общей стоимости, чтобы определить, сколько вы заплатите арендодателю.

Цель

Одна из целей расчета остаточной стоимости аренды — просто знать, сколько будет стоить автомобиль в конце срока аренды.Однако более важным его использованием является расчет ставки, которая будет использоваться в рамках аренды, которая определит цифры ваших ежемесячных платежей. Они могут не только помочь вам определить, сколько вы можете рассчитывать платить в месяц во время аренды, вы также можете определить, сколько будет взиматься плата в случае, если вы захотите приобрести автомобиль. Кроме того, он помогает определить, какое транспортное средство лучше всего сохраняет свою стоимость.

Расчет

Расчеты остаточной стоимости аренды не являются точными и могут варьироваться от одного арендодателя к другому, несмотря на наличие отраслевого стандарта.Вы обнаружите, что используемый дилерский центр не имеет возможности изменять условия, относящиеся к стоимости. Скорее, это обязанность финансового учреждения, с которым заключен договор аренды автомобиля. Применяется к стоимости автомобиля в процентах. Например, автомобиль стоимостью 10 000 долларов с коэффициентом остаточной стоимости 50 процентов будет стоить 5 000 долларов в конце срока аренды. Все сделанные расчеты всегда являются приблизительными, поскольку невозможно сделать точные прогнозы и изменения на рынке. Используется первоначальная стоимость автомобиля, даже если вы его выкупили.

Сравнение

Самый простой способ сравнить остаточную стоимость аренды, предлагаемую разными арендодателями, — это использование одного и того же типа автомобиля. Это гарантирует, что автомобиль будет иметь примерно одинаковую стоимость и другие характеристики будут одинаковыми. Вы обнаружите, что чем выше остаточная стоимость, тем меньше вам придется платить ежемесячными платежами. Однако это повлечет за собой более высокую сумму для оплаты, если вы решите совершить покупку в конце срока аренды. Верно и обратное: более низкая остаточная стоимость будет означать более высокие ежемесячные платежи.

Расчет остаточной стоимости

Если вы подумываете выкупить свой автомобиль из договора аренды или договориться о досрочном прекращении договора аренды, вам необходимо рассчитать остаточную стоимость, чтобы получить точное представление о том, сколько стоит автомобиль. Чтобы рассчитать эту стоимость, вам понадобится немного информации об автомобиле и онлайн-калькулятор остаточной стоимости.

Сбор информации об автомобиле

Вам необходимо знать точную марку, модель, год выпуска и тип отделки рассматриваемого автомобиля.Вы также должны знать его исходное состояние и тип. Поместите эти данные в калькулятор остаточной стоимости, чтобы определить, насколько автомобиль упал в цене с тех пор, как вы начали его водить. Также введите количество времени, в течение которого вы управляли автомобилем, количество миль, происшедшие аварии или другие повреждения и аналогичную информацию.

Вычтите амортизированную стоимость из первоначальной стоимости

Найдите первоначальную стоимость автомобиля в условиях аренды или в Синей книге Келли.Вычтите рассчитанную величину амортизации автомобиля из первоначальной стоимости автомобиля. Этот новый результат представляет собой общую остаточную стоимость автомобиля. Другими словами, это текущая стоимость автомобиля после того, как вы использовали его в течение определенного периода времени.

Связанные вопросы и ответы

Какова остаточная стоимость автомобиля в лизинг?

Остаточная стоимость аренды автомобиля — это сумма в долларах, за которую вы можете приобрести автомобиль в конце срока аренды.По истечении срока аренды вы можете либо вернуть автомобиль в автосалон, либо приобрести его за определенную сумму. Эта сумма называется остаточной стоимостью. Остаточная стоимость устанавливается в начале аренды, поэтому вы знаете цену выкупа при подписании договора аренды. Остаточная стоимость устанавливается банком или финансовой компанией, заключающей договор аренды. Остаточная стоимость не подлежит обсуждению в большинстве случаев.

Оборотная ли остаточная стоимость при аренде автомобиля?

Когда ведет переговоры об аренде автомобиля , остаточная стоимость очень редко может быть предметом переговоров.Остаточная стоимость — это сумма, за которую автомобиль можно приобрести в конце срока аренды. Арендованный автомобиль можно вернуть по окончании срока аренды или выкупить. Остаточная стоимость устанавливается банком или финансовой компанией, оформляющей договор аренды, и в большинстве случаев остаточная стоимость не подлежит обсуждению. Рекомендуется внимательно изучить остаточную стоимость. Финансовые компании часто искусственно удерживают остаточную стоимость на высоком уровне, чтобы предлагать более низкие ежемесячные платежи. Если вы планируете приобрести автомобиль, при сравнении договоров аренды следует учитывать остаток.

Определение остаточной стоимости

Что такое остаточная стоимость?

Остаточная стоимость, также известная как ликвидационная стоимость, представляет собой оценочную стоимость основных средств в конце срока аренды или срока полезного использования. В ситуациях аренды арендодатель использует остаточную стоимость в качестве одного из основных методов для определения суммы, которую арендатор выплачивает в виде периодических арендных платежей. Как правило, чем больше срок полезного использования или аренды актива, тем ниже его остаточная стоимость.

Ключевые выводы

- Остаточная стоимость актива основана на том, что компания ожидает получить в обмен на продажу актива в конце срока аренды или срока полезного использования.

- В разных отраслях и сферах остаточная стоимость используется по-разному.

- Остаточная стоимость будет влиять на общую амортизируемую сумму, которую компания использует в своем графике амортизации.

- Как правило, срок полезного использования или срок аренды обратно пропорционален остаточной стоимости актива.

- Если вы арендуете автомобиль на три года, его остаточная стоимость равна его стоимости через три года.

Понимание остаточной стоимости

Формулы остаточной стоимости различаются в зависимости от отрасли, но ее общий смысл — то, что остается — остается неизменным. В проектах составления бюджета остаточная стоимость отражает, за сколько вы можете продать актив после того, как фирма прекратила его использовать или когда денежные потоки, генерируемые активами, больше нельзя точно спрогнозировать. Для инвестиций остаточная стоимость рассчитывается как разница между прибылью и стоимостью капитала.