Расторжение полиса ОСАГО и возврат страховой премии » 711.ru

ОСАГО это обязательный вид страхования, который действует с 01 июля 2003 года.

Согласно Федеральному закону №40-ФЗ полис ОСАГО в соответствии с законом обязаны приобретать владельцы всех транспортных средств, используемых на территории РФ.

Но существуют ситуации, когда владелец автомобиля уже не нуждается в полисе ОСАГО и желает расторгнуть полис. И резонно рассчитывает получить назад часть денег, которые он оплатил страховой компании в качестве страховой премии.

В каких ситуациях в ответ на требование автовладельца вернуть часть премии по ОСАГО страховые компании выплатят ему деньги, а в каких могут отказать?

Давайте разберемся.

Досрочное расторжение договора ОСАГО

Действующий полис ОСАГО владелец транспортного средства имеет право расторгнуть досрочно, до завершения срока его действия.

Это право автовладельца никак не ограничено законодательством.

Однако если расторжение происходит просто по воле автовладельца, страховые компании имеют законное право не производить возврат неиспользованной части страховой премии.

К этому случаю следует добавить еще ряд ситуаций, когда возврат части платежа по ОСАГО не производится. К ним относятся:

- Договор ОСАГО расторгается по инициативе страховой компании на основании выявленной и подтвержденной информации о том, что клиент в момент оформления ОСАГО сообщил недостоверные сведения, влияющие на стоимость полиса.

К примеру, он немного «улучшил» стаж одного из водителей, добавив тому несколько лишних лет, или «ошибся» в мощности двигателя. И в результате страховщик неправильно оценил степень риска и рассчитал меньшую стоимость полиса ОСАГО.

- Отказ от полиса ОСАГО в связи с продолжительным периодом неиспользования автомобиля.

К примеру, автовладелец планирует полугодовую командировку на Север и не будет в этот период ездить на машине. Как правило, на заявление на возврат части страховой премии в подобной ситуации страхователь получает отказ.

Как правило, на заявление на возврат части страховой премии в подобной ситуации страхователь получает отказ.

- Еще одна ситуация связана со случаями ликвидации страховой компании. Здесь практика такова, что если компания подала на банкротство или у неё отозвана лицензия на право осуществлять обязательное страхование гражданской ответственности, то вероятность получить назад часть средств, уплаченных за полис ОСАГО, стремится к нулю.

Когда можно рассчитывать на возврат части премии по ОСАГО?

Выше мы перечислили ситуации, когда автовладелец, желающий расторгнуть полис ОСАГО с возвратом страховой премии, получает отказ.

Теперь рассмотрим ситуации, когда автовладелец имеет полное законное право на получение части неиспользованной премии.

- Утрата автомобиля. Если вероятность наступления страховых событий по полису ОСАГО отпала в связи с утратой или гибелью автомобиля (угон, конструктивная гибель, утилизация), владелец может претендовать на возврат части премии.

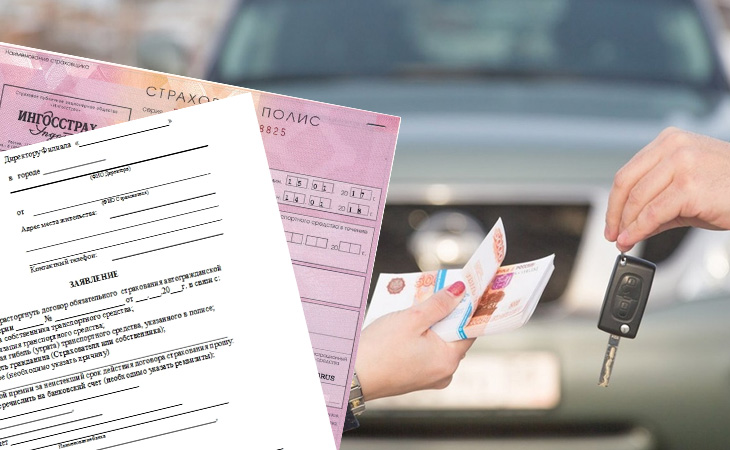

- Смена собственника. Если автомобиль продаётся новому собственнику по договору купли-продажи, полис ОСАГО можно расторгнуть с возвратом.

Кстати, при продаже автомобиля можно переоформить полис ОСАГО на нового собственника, включив стоимость полиса в общую цену сделки. Делается это через подачу заявления в страховую компанию с приложением договора купли-продажи.

- Смерть собственника. В данной ситуации допускается расторжение договора ОСАГО с возвратом.

- Смерть страхователя. Эта ситуация аналогична предыдущей, однако сопровождается большими временными задержками. Потому что подать заявление на расторжение смогут только законные наследники, которые вступают в право наследование только примерно через 6 месяцев после смерти.

- Ликвидация собственника-юридического лица. В том случае, если юридическое лицо, владеющее автомобилем, договор ОСАГО расторгается с расчетом и возвратом части премии.

Как страховая компания рассчитывает сумму возврата

Расчет суммы неиспользованной части страховой премии по ОСАГО, которая подлежит возврату, страховые компании производят на основании правил страхования по следующей формуле:

Сумма возврата = (Страховая премия – 23%) х N/12

Где,

N – это неиспользованный срок действия договора в месяца,

23% — сумма удержания страховщика.

Относительно удержания части премии в размере 23% от фактического платежа до сих пор нет чёткой правовой позиции.

Согласно рекомендациями Российского Союза Автостраховщиков, страховые компании удерживает эту долю с платежей страхователей. Логика при этом такая:

- 3% — это отчисления страховых компаний в различные фонды РСА,

- 20% — это расходы самих страховых компаний на заключение и сопровождение полисов ОСАГО.

Однако, существует большое количество судебных решений, в которых автовладельцы, несогласные с 23-процентным удержанием, успешно оспаривали действия страховщиков и взыскивали в свою пользу полную сумму неиспользованной премии.

Кто может получить возврат неиспользованной части премии при расторжении ОСАГО?

В зависимости от оснований, по которым расторгается полис ОСАГО, может меняться и конечный получатель сумму возврата.

Итак, получить неиспользованную часть премии может:

- Страхователь,

- Законные наследники страхователя (в случае его смерти),

- Собственник автомобиля,

- Законные наследники собственника ( в случае его смерти),

- Представители собственника автомобиля, чьи полномочия подтверждены в установленном законом порядке (чаще всего – это оформленная генеральная доверенность).

Срок выплаты суммы возврата по ОСАГО

Согласно пункту 34 действующих правил страхования ОСАГО, страховщик обязан произвести в течение 14 календарных дней с даты, следующей за датой получения страховщиком заявления на расторжение.

Формат возврата может быть разным, в зависимости от финансовой политики страховой компании.

Ряд компаний производит возврат части премии по ОСАГО наличными через кассу. Иногда даже сразу в день обращения.

Другие страховщики предпочитают безналичное перечисление на реквизиты, указанные в заявлении на расторжение. В этом случае следует подготовиться заранее и захватить с собой банковские реквизиты карты или расчетного счета перед визитом в офис страховщика.

Какие документы нужны для расторжения ОСАГО?

Для досрочного прекращения полиса ОСАГО и последующего возврата неиспользованной части премии страхователю нужно предъявить страховщику ряд документов.

В первую очередь это:

- полис ОСАГО или его копия,

- квитанция об оплате полиса ОСАГО,

- паспорт страхователя.

В дополнение к ним страховая компания может запросить и такие документы, как:

- договор купли-продажи автомобиля,

- генеральная доверенность,

- документ, подтверждающий права наследования,

- свидетельство о смерти страхователя или собственника,

- документы о ликвидации собственника-юридического лица.

Что происходит с КБМ при досрочном прекращении полиса ОСАГО?

В случае, если договор ОСАГО досрочно прекращается, то история безаварийности за неполный год не учитывается при расчете КБМ.

Что это означает для водителей?

Аккуратность вождения и отсутствие аварий за тот неполный период, в котором действовал расторгнутый полис, не дадут водителю дополнительную скидку за безаварийность.

Его коэффициент бонус-малус сохранится на уровне годичной давности.

Поэтому в ситуациях, когда возникает желание расторгнуть полис ОСАГО за месяц до окончания его действия, есть смысл не делать этого. В этом случае КБМ будет улучшен на очередные 5%, и стоимость полиса ОСАГО в будущем снизиться еще больше.

Ссылки по теме:

Расторжение полиса каско

Закон об ОСАГО, правила страхования и иные нормативные акты

* — заглавное фото izvestia.ru

Расторжение ОСАГО. Как вернуть деньги по ОСАГО

Полис ОСАГО в нашей стране приобретается обычно на 1 год, однако законодательством предусмотрены случаи, когда договор автострахования может быть расторгнут досрочно, а средства возвращены страхователю. Досрочно расторгнуть договор ОСАГО можно в следующих ситуациях:

- Если изменился собственник автомобиля

- Если собственник машины скончался

- Если транспортное средство прошло в полную негодность и не подлежит восстановлению

- Ликвидация страховой компании, отзыв ее лицензии или банкротство.

Возврат денег по ОСАГО

В указанных выше случаях Вам обязаны вернуть деньги, рассчитав сумму по установленным в законе «об ОСАГО» формулам. Страховая премия возвращается страхователю пропорционально, за неистекшее время, начиная с дня, следующего за днем подачи заявления о расторжении.

При расчете сумма остатка по полису ОСАГО, что расчет идет не из 100% страховой премии, 23 % не участвуют в расчете: 20% остается в страховой компании в счет возмещения понесенного расхода, а 3% уходят Российскому Союзу Автостраховщиков. Как показывает практика, в большинстве случаев расчет идет именно так, однако есть прецеденты, когда водители через суд смогли добиться перерасчет и по этим 23 %.

Для расторжения договора ОСАГО автовладельцу необходимо подготовить следующий пакет документов:

- Оригинал полиса ОСАГО, который возвращается страховщику

- Копии паспорта заявителя и предоставить оригинал паспорта для сверки

- Заявление с банковскими реквизитами для возвращения денежных средств

- Документ, подтверждающий основание расторжения автостраховки (договор купли-продажи, акт утилизации, свидетельство о смерти владельца или как-то иной документ).

Заявление и комплект документов можно отправить как по почте на адрес страховой компании заказным письмом, так и принести самостоятельно в любой из офисов компании-страховщика.

На всякий случай рекомендуется оставлять несколько копии (или скан-копию) полиса ОСАГО при себе в случае обращений в суд при отказе страховой компании в возврате денег.

Заявление о расторжении договора ОСАГО по закону должно быть рассмотрено в течение 14 дней, после чего страховая компания обязана выплатить средства или мотивировать свой отказ в выплате.

Если полис ОСАГО был приобретен через интернет (полис е-ОСАГО) , то расторжение договора и возврат денежных средств происходит по тому же алгоритму: автовладелец может отправить заявление по почте в свою страховую компанию или же прийти лично в офис страховщика.

Если страховая компания отказывает в выплате денег

Как показывает практика, страховая компания не всегда оперативно реагирует на заявление о досрочном расторжении договора ОСАГО и готова выплачивать страхователю деньги.

Аргументами страховщика обычно являются:

- Неполный пакет предоставленных документов

- Страховые выплаты, которые были произведены по действующему полису ОСАГО

В первом случае предоставлять или нет незакрепленные в законе документы – решение самого гражданина. В случае, когда страховая компания явно необоснованно отказывает в выплате или затягивает, гражданину стоит сразу обращаться в суд, обычно подобные споры решаются в пользу автовладельца.

Что качается второго описанного случая, то закон не разграничивает схему возврата денежных средств при досрочном расторжении договора ОСАГО в зависимости от того, были ли страховые выплаты за время действия договора или их не было. Поэтому даже в этом случае страховая компания обязана возвратить часть средств, потраченных на автостраховку. Если этого не происходит, то автовладельцу стоит обращаться в суд.

Часто задаваемые вопросы, вопросы по страхованию, faq по страховым продуктам, ответы по страховым услугам| Абсолют Страхование

Как расторгнуть договор страхования?

Необходимо направить скан копии заполненного заявления на расторжение с подписью и копии 2-й и 3-й страниц паспорта на адрес электронной почты: vozvrat@absolutins. ru

ruК заявлению о расторжении договора страхования прикладывается документальное подтверждение факта, послужившего основанием для досрочного прекращения договора (за исключением случаев расторжения договора по добровольным видам страхования в период «охлаждения», а также, если иное не определено условиями договора/правилами страхования).

Обращаем Ваше внимание, что для возврата страховой премии необходимо указывать реквизиты Страхователя. Возврат третьим лицам не осуществляется.

По договорам страхования, заявления о расторжении по которым поданы в период «охлаждения» согласно Указанию ЦБ РФ от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (в течение 14 календарных дней с даты заключения), возврат денежных средств будет осуществлён в соответствии с вышеупомянутым Указанием ЦБ РФ.

Можно ли приобрести полис ДСАГО?

Расширение суммы возмещения гражданской ответственности доступно только в рамках дополнения к полису КАСКО. Отдельно полис ДСАГО компанией не оформляется.

Какие документы нужны при вызове аварийного комиссара?

При вызове специалиста службы аварийных комиссаров для осмотра, поврежденного ТС необходимо предоставить следующие документы:

-

Водительское удостоверение лица, заявляющего повреждение

-

СТС – свидетельство о регистрации транспортного средства

-

Страховой полис

В случае ДТП (в случае если договор не предусматривает сбор данных справок сотрудниками службы аварийных комиссаров):

-

Справка о дорожно-транспортном происшествии по форме № 154

-

Постановление по делу об административном правонарушении / Определение; об отказе в возбуждении дела об административном правонарушении.

В случае наступления страхового события в результате противоправных действий 3-их лиц:

- Постановление о возбуждении уголовного дела/Постановление об отказе в возбуждении уголовного дела[1].

[1] В случае самостоятельного вызова эвакуатора/манипулятора сохраняйте, пожалуйста, документы, подтверждающие оплату за оказанные услуги.

В каких регионах действителен полис страхования?

Если договором страхования не предусмотрено иное, территорией страхования является территория Российской Федерации, за исключением территорий, на которых происходят военные действия, конфликты с участием незаконных вооруженных формирований.

Выдали направление на сервис, но сервис не устраивает, что делать?

Если вследствие урегулирования страхового события было выдано направление на СТО, не устраивающее Вас по каким-либо причинам, необходимо подать письменное заявление с указанием желаемой СТО (допускается направление заявления по электронной почте).

Вызвали эвакуатор за свой счет, возместят ли затраты?

Согласно условию договора страхования КАСКО Компания осуществляет оплату услуг эвакуатора в том случае, если эвакуация производится с места ДТП. Если оплата данных услуг проводилась за Ваш счет, Компания возместит понесенные затраты в объеме, предусмотренном договором страхования, при предоставлении чека об оплате данной услуги в офис Компании. Возмещение данных затрат производится путем перечисления средств банковским переводом на предоставленные клиентом реквизиты.

Является ли повреждение шины страховым случаем?

Согласно правилам страхования (пункт 5.2.8.) ущерб, вызванный повреждением колес (шин, колесных дисков, колпаков колес), не связанный с ущербом, причиненным другим элементам ТС, не является страховым случаем.

Есть ли возможность оплаты полиса пластиковой картой?

Произвести оплату страхового полиса с помощью банковской карты можно при доставке полиса курьером или при личном визите в офис Компании по адресу:

г. Москва, ул. Ленинская слобода, дом 26

Оплата принимается в будние дни с понедельника по четверг с 9:00 до 17:45 и в пятницу с 9:00 до 16:30.

Так же, Вы можете приобрести online полис страхования путешественников, застраховать имущество и здоровье.

Возможна ли удаленная покупка?

Возможна и удаленная покупка КАСКО?

Да. Для онлайн-оформления полиса КАСКО воспользуйтесь сайтом и приложением нашего партнера – сервиса автострахования Mafin.

Для этого перейдите на сайт www.mafin.ru и/или установите мобильное приложение Mafin, доступное в AppStore, Google Play, Huawei App Gallery.

Сделайте расчет полиса, указав необходимую информацию об автомобиле и водителе. Mafin проанализирует предоставленные данные и рассчитает цену полиса персонально для вас. Настройте тариф КАСКО – выберите страховое покрытие, франшизу и нужные опции. Далее отправьте фото ваших водительских документов и сделайте самостоятельный онлайн-осмотр автомобиля с помощью приложения Mafin. После оплаты, полис КАСКО будет выслан вам в электронном виде и сохранен в личном кабинете в приложении Mafin.

Какие документы нужны для оформления полиса КАСКО?

Документы, требуемые для оформления полиса КАСКО:- Паспорт Страхователя

- Водительские удостоверения лиц, допущенных к управлению ТС

- ПТС – паспорт технического средства

- СТС – свидетельство о регистрации транспортного средства

*Для ускорения принятия решения по страхованию просим Вас уточнять название предыдущей страховой компании.

Акт ПСО. Для чего он?

Для чего он?

Акт ПСО (акт предстрахового осмотра) выдается клиенту в момент оформления полиса КАСКО. В данном документе отражены все обнаруженные на момент страхования повреждения транспортного средства. Данный документ может быть запрошен сотрудниками отдела Урегулирования Убытков при возникновении спорных ситуаций. Акт ПСО, так же как и полис необходимо сохранять в течение всего срока страхования. В случае продления полиса (без осмотра) начальный акт ПСО продолжает действовать и на новый полис.

За какой срок до окончания и после окончания полиса КАСКО возможно продление полиса?

Продление полиса возможно за 15 дней до окончания полиса и в течение 30 дней после окончания.

Как долго действует расчет, проведенный в компании?

Проведенный в компании расчет стоимости полиса КАСКО действует в течение 30 дней (в случае предоставления идентификационных данных при осуществлении расчета).

Является ли франшиза обязательным условием оформления полиса?

Для ряда рисковых автомобилей франшиза является обязательным условием оформления полиса. Для других автомобилей ООО «Абсолют Страхование» предоставляет возможность оформления полиса с добровольной безусловной франшизой.

Проводится ли оценка при страховании имущества?

Программы страхования предусматривают, как варианты страхования имущества без составления описи и осмотра, так и классические варианты страхования. Предстраховой осмотр и оценка стоимости имущества проводится только при оформлении страхования на индивидуальных условиях.

Каков порядок урегулирования ущерба по страхованию имущества?

Страхователь обязан заявить в ООО «Абсолют Страхование» о случае повреждения и/или уничтожения застрахованного имущества в течение первых 2-х дней с даты наступления такого случая, но не позднее одних суток в случае убытков по рискам: кража, грабеж, разбой.

Перечень документов, предоставляемых Страхователем:

- Оригинал полиса

- Документ, подтверждающий оплату страховой премии

- Заявление о страховом событии

- Правоустанавлиющие документы на имущество

- Документы из компетентных государственных органов, подтверждающие факт и причины произошедшего страхового случая

- Документы, подтверждающие размер причиненного ущерба.

* По согласованию со страховщиком в отдельных случаях допускается взамен документа из компетентного государственного органа предоставить Заключение компетентной экспертной организации

Документы требуемые для оформления полиса страхования имущества

Для оформления полиса страхования имущества в нашей Компании достаточно наличие паспорта.

Как получить оригинал полиса?

Оригинал полиса можно получить в офисе Компании, либо распечатав приобретённый через онлайн сервис полис на цветном принтере.

Что делать в случае утраты (потери) полиса?

В случае утраты (потери) полиса Страхователь может повторно распечатать полис, поступавший на электронную почту, либо обратиться в офис Компании с документом, удостоверяющим личность. Восстановить утраченное электронное письмо с копией полиса можно, написав запрос на электронную почту – [email protected]Куда обратиться в случае ошибки, допущенной при оформлении?

В случае если после приобретения электронного полиса Вами была обнаружена ошибка, для внесения исправления в полис необходимо написать запрос в свободной форме на электронную почту – [email protected]. В запросе просим Вас указать, в каких данных была допущена ошибка и указать верные данные.Для чего происходит автоматическое увеличение полиса ВЗР (Шенген)? Застрахованы ли дополнительные 15 дней?

В случае оформления полиса в страну, участвующую в Шенгенском соглашении, на срок менее 6 месяцев, срок действия полиса будет автоматически увеличен на 15 дней (для первой поездки по визе) в соответствии с Визовым Кодексом стран Шенгенской зоны, но при этом число застрахованных дней остается прежним. Таким образом, в пределах срока действия страхового полиса турист сможет изменять даты поездки при условии, что общее количество дней пребывания в стране не превысит количество застрахованных дней.

Таким образом, в пределах срока действия страхового полиса турист сможет изменять даты поездки при условии, что общее количество дней пребывания в стране не превысит количество застрахованных дней.

Куда обратиться в случае обнаружения ошибки на сайте?

В случае обнаружения ошибки на сайте просим Вас написать нам об этом на электронную почту [email protected].Как обратиться с предложением к компании?

Предложения по сотрудничеству с Компанией просим направлять на электронную почту [email protected]. В теме письма просим указывать направление сотрудничества. В тексте — суть Вашего предложения и контактные данные для связи. Мы рассмотрим предложение и, в случае если оно нас заинтересует, обязательно с Вами свяжемся.Как происходит возмещение убытка, если полис с франшизой?

При урегулировании страхового события по полису, оформленному с франшизой, выплата, либо направление на сервис происходит следующим образом:- В случае выплаты – выплата производится за вычетом суммы оформленной франшизы.

- В случае направления на станцию технического обслуживания (СТО) – сумма франшизы уплачивается клиентом непосредственно в сервисе при постановке ТС на ремонт.

Расторжение договора ОСАГО со страховой компанией и возврат денег

В данном материале Вы найдёте развёрнутые ответы на все вопросы, касающиеся возвращения денег по страховке.

Возможные причины расторжения

Аннулировать страховку на автомобиль можно в различных ситуациях. Список причин представлен в правилах ОСАГО. По этому документу владелец авто может прекратить договорные отношения с фирмой страховщика и вернуть деньги в следующих случаях:

- ликвидация автостраховщика;

- лишение лицензии страховой компании, предоставляющей услуги;

- смерть страхователя либо собственника автотранспортного средства;

- серьёзное ДТП или другая причина, которая привела к полной технической неисправности машины. Авто не может быть восстановлено;

- прекращение права собственности на машину;

- иные случаи, предусмотренные законом.

Авто не может быть восстановлено;

Авто не может быть восстановлено;В первых двух ситуациях очень сложно отстоять свою позицию. На практике автовладельцы могут столкнуться с длительными судебными тяжбами и серьёзными задержками по выплатам.

Когда нельзя получить деньги?

Вернуть деньги за страховку невозможно в следующих ситуациях:

- При решении разорвать договорные отношения по собственной инициативе, но не из-за ликвидации автостраховщика или изменения собственника авто.

- В случае обнаружения автостраховой компанией передачи заведомо ложных данных.

Сроки выплаты

Деньги выдают автовладельцу в кассе или отсылают на банковский счёт. Можно надеяться на досрочное получение требуемой суммы наличными. Например, через несколько дней после приёма письменного заявления. Если осуществляется безналичный расчёт, то процедура займёт максимум 2 недели.

Кому выплачиваются деньги?

Правила расторжения договора ОСАГО допускают проведение выплат следующим лицам:

- автострахователю;

- доверенному лицу автострахователя с документом, заверенным у нотариуса;

- законному наследнику, если умер автострахователь.

Собственник автотранспортного средства не имеет право на возвращение денег, если не заключал договор.

О требуемых документах

Для расторжения ОСАГО нужны следующие документы:

- Заявление, заполненное на фирменном бланке страховой компании.

- Оригинал договора.

- Квитанция, которая подтверждает перечисление денег по страховому взносу.

- Паспорт или доверенность, выданная страхователем.

- Реквизиты расчётного счёта (при безналичном переводе).

- Документ, подтверждающий законность аннулирования.

Последний пункт в списке зависит от обстоятельств расторжения договора страхования. В качестве этого документа может использоваться:

- договор купли-продажи;

- справка из полиции об угоне;

- заключение экспертизы о невозможности проведения ремонтно-восстановительных работ;

- справка, подтверждающая снятие с учёта для утилизации (акт о выполненной утилизации).

Список требуемых документов стоит ещё раз уточнить у сотрудника автостраховой компании. Позвоните по телефону или зайдите на официальный веб-ресурс. Также уточните, каким способом будет осуществлён возврат страховой премии при расторжении договора ОСАГО. Одни фирмы выплачивают наличными, а другие только делают переводы на расчётный счёт.

Формула для вычисления объёма денежной компенсации

Сколько денег будет возвращено после сдачи полиса? Автострахователь имеет право на получение 77-процентной части страховой премии за оставшийся период действия полиса. Почему не весь объём от первоначальной выплаты?

Премия делится на 3 части:

- 77% — большая часть формирует основной фонд, из которой выплачиваются возмещения.

- 20% — эта часть автостраховщика. Покрывает расходы, которые возникают при обслуживании автовладельцев.

- 3% — Комиссионный сбор РСА. Благодаря этим платежам производятся денежные выплаты от данной ассоциации.

Расторжение договора ОСАГО по инициативе страхователя даёт право на компенсацию, которая рассчитывается по следующей формуле:

Возвращаемая сумма = (Объём выплаты при страховании – 0,23 х Объём выплаты при страховании) х (Количество дней до завершения страхового периода : Общее количество дней страхового периода).

Ранее из-за коэффициента 0,23 в этой формуле проводились судебные разбирательства. Часть решений принималась в пользу страховщиков, а другая – в пользу автострахователей. Однако отныне в правилах и соответствующем законе по ОСАГО закреплено, что возвращать необходимо только 77% от первоначального взноса.

Что делать, если автостраховщик отказывает в выплате?

Сначала посетите офис автостраховщика. Не исключено, что платёж не проведён по вине бухгалтерии. Если деньги отправлены, то стоит перепроверить банковский счёт.

Иногда СК безосновательно отказывают в выплате. При 100-процентной уверенности в собственной правоте необходимо сделать копии автостраховки и заявления. Затем с заранее подготовленными документами обратитесь в РСА. Эта организация, которая объединяет автостраховщиков в РФ и контролирует деятельность соответствующих компаний, поэтому может воздействовать на недобросовестную фирму. Одно из самых суровых наказаний — лишение членства в РСА.

Затем с заранее подготовленными документами обратитесь в РСА. Эта организация, которая объединяет автостраховщиков в РФ и контролирует деятельность соответствующих компаний, поэтому может воздействовать на недобросовестную фирму. Одно из самых суровых наказаний — лишение членства в РСА.

Пошаговые действия

Досрочное расторжение ОСАГО проводится по одному сценарию, но разным причинам. Затруднения возникают из-за спорных моментов между страховщиком и автострахователем по определённым вопросам.

Процесс разрыва договора состоит из следующих этапов:

1. Подача заявления

Чтобы аннулировать полис ОСАГО, посетите офис автостраховой компании. Иного пути нет. Заранее соберите нужные документы. Заявление заполняется на выданном бланке в самой компании. Но можно скачать готовую форму на онлайн-ресурсе в разделе «Образцы заявлений» и т.п.

Компания обязана ответить на заявление, приняв положительное решение по переводу денег или отказав. Во втором случае должна быть указана причина.

Если автострахователь не согласен с решением страховой компании, напишите жалобу в РСА, а потом соберите требуемые документы для судебных разбирательств.

2. Сбора информации от автостраховщика

Не позднее 5-дневного срока автостраховщик обязан выдать «Сведения об обязательном страховании». В данном документе будут представлены главные моменты аннулированного договора. Эта информация пригодится при обращении в другую СК.

3. Получения 77% страхового платежа

При положительном решении о выплате деньги будут перечислены по указанным банковским реквизитам или выданы наличными.

Расторжение полиса электронного страхования

Процесс разрыва договора при наличии электронного полиса не имеет каких-либо трудностей. Однако аннулировать договор с СК через Интернет не получится. Не бывает онлайн-форм для подобных обращений или других инструментов. Чтобы отказаться от ОСАГО, нужно прийти в офис к автостраховщику для подачи заявления.

Особенности расторжения договора по причине продажи машины

Далеко не все автовладельцы в курсе, что часть стоимости полиса после продажи авто благополучно возвращается. Для этого не нужно много времени.

Чтобы расторгнуть ОСАГО при продаже автомобиля, необходим 1 документ (оригинал и ксерокопия Договора купли — продажи авто). Отдельные страховые организации требуют дополнительных бумаг, к примеру, копию ПТС с новым автовладельцем. Это незаконно.

Договора о продаже или справки-счёта достаточно, чтобы разорвать соглашение между страховой компанией и бывшим автовладельцем и получить законную компенсацию. Настаивайте на своих требованиях. Если автостраховщик не соглашается, обратитесь в РСА.

Добросовестная организация не откажет в денежном переводе. Порядок разрыва договорных отношений и получения денег не отличается от схемы, представленной выше. Направляем заявление и представляем пакет документов, а потом ожидаем получения части страховки.

При продаже автотранспортного средства деньги будут возвращены за период, рассчитываемый с момента подачи письменной заявки на расторжение договора ОСАГО. Не учитывается дата подписания договора о купле-продаже. Если ТС продано в мае, а бывший автовладелец только через 3-4 месяца решил обратиться в фирму, то денежного возврата за этот период ждать не стоит.

Лучше поторопиться с подачей заявления, чтобы получить максимальную выплату.

Заключение

Отменить ОСАГО в крупных автостраховых компаниях, дорожащих своими клиентами, проще, чем в небольших конторах с сомнительной репутацией. Лучше обратиться к проверенным автостраховщикам (Росгосстрах, СОГАЗ, Ингосстрах, Альфастрахование и т.д.).

Часто стоимость страховки в таких компаниях выше, что является минусом. С другой стороны, крупные игроки на рынке автострахования обладают большими ресурсами и стараются предоставлять услуги высокого качества.

Независимо от величины и известности компании, необходимо знать свои права и требовать их выполнения. Не забывайте о законных основаниях для расторжения договора ОСАГО, формуле для правильного расчёта денежного возврата, установленный период для проведения выплаты и т.д. В случае нарушений отстаивайте свои права в РСА и судебных инстанциях.

Не забывайте о законных основаниях для расторжения договора ОСАГО, формуле для правильного расчёта денежного возврата, установленный период для проведения выплаты и т.д. В случае нарушений отстаивайте свои права в РСА и судебных инстанциях.

ОСАГО — Армеец

Страница изменена: 19.06.2020 16:25:21

Страховой полис «ОСАГО» — простое и надежное решение для каждого водителя

Страховой полис «ОСАГО» — максимально простой способ уберечься от расходов на возмещение ущерба при ДТП, в котором виноваты вы.

В отличие от КАСКО полис ОСАГО является обязательным для всех водителей. Объектом страхования является гражданская ответственность, то есть страховая компания покроет стоимость вреда, причиненного в результате ДТП по вашей вине. Стоимость полиса ОСАГО рассчитывается индивидуально и зависит от таких факторов как общий стаж вождения, территориальный коэффициент, мощность автомобиля, история безаварийного вождения, количество водителей, вписанные в страховой полис.

Также на нашем сайте вы можете оформить электронный полис ОСАГО онлайн.

Внимание! Страховое мошенничество!

АО СК «Армеец» выявлен факт страхового мошенничества, когда неизвестные лица, представляясь сотрудниками Компании, предлагают гражданам, осуществляющим посредническую деятельность по заключению договоров страхования, заключить агентские договоры и реализовывать электронные полисы ОСАГО. При этом, в целях убедительности, они ведут длительную переписку от имени Компании, а после подписания агентского договора, предоставляют Логин и Пароль к сфальсифицированному сайту (базе) АО СК «Армеец».

В случае поступления подозрительных предложений по сотрудничеству, либо выявления поддельных полисов ОСАГО (подлинность полиса можно проверить здесь), просим сообщать данные факты в Службу безопасности Компании по телефону 8 (843) 204-05-06 (вн. 1355).

ВНЕСЕНИЕ ИЗМЕНЕНИЙ И ДОСРОЧНОЕ ПРЕКРАЩЕНИЕ

Для внесения изменений в договор страхования, а так же для досрочного прекращения договора необходимо обратиться в ближайший офис АО СК «Армеец», либо направить оригинал заявления и копии документов, послужившие основанием для внесения изменений/досрочного прекращения договора, посредством почтовой связи по адресу: 420073, РТ, г. Казань, ул. Шуртыгина, д. 24.

Казань, ул. Шуртыгина, д. 24.

По электронной почте заявления на внесение изменений и досрочное прекращение договоров страхования не принимаются!

ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

При ошибочном переводе денежных средств необходимо заполнить заявление (DOC, PDF) и выслать скан-копии заполненного заявления и паспорта (страницы с фотографией и пропиской) на адрес: [email protected]ВОССТАНОВЛЕНИЕ КБМ

Проверить свой КМБ можно тут.Если вы не согласны с примененным КБМ по действующему договору ОСАГО, либо при заключении нового договора, скачайте и заполните одно из заявлений на пересмотр КБМ и вышлите его на адрес [email protected]

Заявление на перерасчет КБМ и заявление на возврат денежных средств по одному водителю

Заявление на перерасчет КБМ и заявление на возврат денежных средств, если полис — без ограничения количества лиц

Телефон горячей линии

Россиянам дадут 14 дней на возврат навязанных страховок | Статьи

Центробанк подготовил проект указания, который закрепляет право граждан на возврат уплаченной за добровольную страховку премии в случае отказа от нее в течение 14 рабочих дней с момента оформления. Сейчас при досрочном расторжении договора возврат средств производится по усмотрению страховщика. Изменения направлены против навязывания отдельными компаниями дополнительных страховых услуг.

Под действие предлагаемой регулятором нормы подпадает, в частности, добровольное медстрахование (ДМС), страхование жизни, жилья, финансовых рисков гражданина, добровольное страхование ответственности автовладельцев (ДСАГО, не путать с каско) и проч. Согласно проекту указания ЦБ, если клиент отказывается от страховки до начала действия договора, то ему возвращают уплаченную премию полностью. Если же он решит отказаться от страховки в течение 14 рабочих дней (т.е. в среднем две с половиной недели) с момента заключения договора, страховщик будет вправе удержать часть премии пропорционально прошедшему сроку. Отдельно оговаривается, что право на возврат премии возникает, только если страхование оформлено на срок свыше 30 дней и при отсутствии по договору страховых случаев. Предложенная новация не распространяется на добровольное медстрахование иностранцев, которые работают в России.

Отдельно оговаривается, что право на возврат премии возникает, только если страхование оформлено на срок свыше 30 дней и при отсутствии по договору страховых случаев. Предложенная новация не распространяется на добровольное медстрахование иностранцев, которые работают в России.

Сейчас по Гражданскому кодексу гражданин вправе отказаться от договора страхования в любое время, но при этом «страховая премия не подлежит возврату, если договором не предусмотрено иное». Таким образом, возврат уплаченных за страховку средств зависит от условий страхования в конкретной компании.

Обязанность вернуть уплаченные средства у страховщиков сейчас по законодательству есть при отказе клиентов от страховки, оформленной при получении потребительского займа. Это стало возможно с июля 2014 года в связи с вступлением в силу нового закона — «О потребительском кредите». Этим законом предусмотрен так называемый период охлаждения — право заемщика в течение 14 календарных дней с даты получения кредита досрочно вернуть всю сумму займа. В этом случае заемщик должен уплатить лишь проценты за фактический срок кредитования без каких-либо иных финансовых санкций со стороны кредитора. Страховка, оформленная в качестве обеспечения исполнения заемщиком обязательств по этому кредиту, прекращает действие, так как возможность наступления страхового случая отпала. Таким образом, гражданин может вернуть часть уплаченных за страховку средств.

Банки зачастую предлагают сниженные ставки по тем кредитам, при получении которых оформляется страховка, — но отказаться от страховки, сохранив выгодную ставку, не получится. Согласно закону «О потребкредите», если обязательным условием кредитного договора является наличие страховки, но заемщик в течение месяца не исполнит это условие (не купит или откажется от полиса), то кредитор вправе досрочно расторгнуть договор (и потребовать возврата займа) либо увеличить процентную ставку.

Теперь ЦБ расширяет практику применения этого периода охлаждения — по информации «Известий», сделать это регулятору предложила Федеральная антимонопольная служба. Это ведомство выявило факты навязывания отдельными страховщиками дополнительных страховых услуг, когда покупка того или иного полиса являлась условием заключения договора ОСАГО.

Это ведомство выявило факты навязывания отдельными страховщиками дополнительных страховых услуг, когда покупка того или иного полиса являлась условием заключения договора ОСАГО.

В связи с этим, как отметил аналитик инвестиционного холдинга «Финам» Антон Сороко, гражданин должен иметь право отказаться от навязанной ему услуги, которая была заключена импульсно и во многом вынужденно, без соответствующей оценки ее необходимости. В то же время, признает эксперт, введение периода охлаждения повысит издержки страховых компаний, что может негативно отразиться на тарифах.

— Обеспокоенность Центробанка вполне понятна, — говорит зампредседателя правления СОГАЗа Дамир Аксянов. — Если услуга клиенту была навязана, то у него должно быть право от нее отказаться. Но ведь вполне возможны ситуации, в которых клиент по собственной воле сначала хочет приобрести полис добровольного страхования, а затем решает расторгнуть договор. Возможно, в таких случаях при расторжении договоров премия должна возвращаться не только пропорционально сроку, в течение которого действовал договор, но и за вычетом расходов страховщика на ведение дел.

Президент Всероссийского союза страховщиков и Российского союза автостраховщиков Игорь Юргенс добавил, что при заключении договора страховщик несет расходы независимо от срока его действия. Основные расходы возникают у него в момент заключения договора — это расходы, связанные с оценкой риска, выдачей полиса, различных бланков, прилагаемых к полису, расходов по оплате комиссии агентам и других расходов, которые фактически входят в состав премии. Таким образом, возврат страховой премии приведет к финансовым убыткам страховщика, поскольку компенсация этих расходов не предполагается.

— Установление в страховом законодательстве периода охлаждения, — говорит Юргенс, — коснется всех без исключения страховщиков, большинство из которых являются добросовестными. Данный вопрос должен регулироваться страховщиками самостоятельно, в том числе в рамках Всероссийского союза страховщиков как профессионального объединения страховщиков через выработку соответствующих рекомендаций и стандартов страхования. Эта позиция союза отражена в письме, которое союз направил в ЦБ. Так, Российский союз автостраховщиков уже утвердил изменения в правила профессиональной деятельности, четко прописав в них, что страховщик обязан информировать клиентов о возможности покупки полиса ОСАГО без заключения иных договоров страхования или оплаты иных услуг.

Эта позиция союза отражена в письме, которое союз направил в ЦБ. Так, Российский союз автостраховщиков уже утвердил изменения в правила профессиональной деятельности, четко прописав в них, что страховщик обязан информировать клиентов о возможности покупки полиса ОСАГО без заключения иных договоров страхования или оплаты иных услуг.

Возврат денег по полису ОСАГО: нюансы расторжения договора

Полис страхования входит в перечень обязательных документов, которые должен иметь каждый водитель. Он позволяет водителю транспортного средства получить финансовую поддержку при нанесении материального ущерба другому водителю.При длительном периоде страхования этот документ обходится в крупную сумму денег. Поэтому множество водителей хотят вернуть денежные средства за неиспользованный полис страхования гражданской ответственности. Итак, как производится возврат денег за полис ОСАГО и кому он положен?

Как вернуть деньги за неиспользованный полис ОСАГО?

Договор страхования действует до тех пор, пока в пользу страховой компании осуществлены платежи. Он подразумевает материальную компенсацию по всем случаям, возникшим в период действия договора страхования.

Возврат средств из-за неиспользованного ОСАГО производится в таких случаях:

Актуальным является возврат страховых выплат в случае ликвидации компании страхового агента. Такая ситуация не имеет распространения.

Для компенсации страховых выплат подается заявление на возврат ОСАГО при продаже автомобиля или расторжении страхового договора. Случаи, которые подразумевают, возврат денег по страховым выплатам должны быть прописаны в страховом контракте.

Расчет суммы к возврату

В основу расчета компенсации за неиспользованную страховку берется период, когда она не используется. Её определение зависит от причины. Если страховой договор расторгнут на инициативе страховщика, то началом периода для расчета возмещения будет момент подачи им заявления в страховую компанию.

В этом случае продажа транспортного средства не является основанием для прекращения предоставления услуг страхования. Когда производится возврат денег по ОСАГО при продаже автомобиля дата продажи авто не несет никакого влияния на размер компенсации.

Документы для расторжения договора со страховой компанией

При продаже транспортного средства заявление на возмещение страховых затрат необходимо подавать как можно скорее.

Для оформления возврата денег по полису ОСАГО нужно собрать такой пакет документации:

- договор обязательного страхования автогражданской ответственности;

- копия паспорта;

- документ, удостоверяющий причину возврата средств;

- реквизиты банковского счета, для перевода компенсации.

Некоторые обстоятельства способны повлиять на пакет документов, поэтому лучше уточнить в страховой организации перечень необходимых документов.

Если причина возврата выплат в заявлении не предусмотрена договором, страховая компания вправе отказать страховщику.

Сроки обращения и возмещения средств

Чем раньше страхователь обратиться в страховую компанию, тем большую сумму возмещения своих страховых выплат он получит.

Дата подачи заявления не имеет значения в двух случаях:

- если погиб собственник транспортного средства и заявление подается его наследниками, в таком случае датой прекращения договора будет дата смерти страховщика;

- если транспортное средство не подлежит ремонту в результате аварии. Датой расторжения договора будет дата повреждения автомобиля.

Возврат денег за ОСАГО при продаже автомобиля

Когда автомобиль выставлен на продажу полис ОСАГО становится без надобности. Поэтому советуем произвести возврат денег за ОСАГО при продаже автомобиля. Месяцы, когда страховка не используется по назначению, подлежат компенсации.Полис страхования гражданской ответственности не подлежит передаче новому владельцу автомобиля. Новый водитель транспортного средства, помимо перерегистрации авто, обязан сам оформить полис ОСАГО. Это обусловлено тем, что в документе должен быть указан актуальный собственник транспортного средства.

Новый водитель транспортного средства, помимо перерегистрации авто, обязан сам оформить полис ОСАГО. Это обусловлено тем, что в документе должен быть указан актуальный собственник транспортного средства.

Законодательством, а именно законом об обязательном страховании автогражданской ответственности № 40-ф3, предусмотрено возмещение владельцу неиспользованных месяцев по договору страхования. Соответственно страховой компанией обязательном порядке должен быть произведен возврат денег за неиспользованную страховку.

При досрочном расторжении договора ОСАГО возврат страховой премии обязателен, в этом случае страховая компания возмещает застрахованному субъекту часть страховых выплат, которые приходятся на период после расторжения.

Под определение досрочного погашения подходит вариант смены владельца транспортного средства. Поэтому бывший владелец вправе рассчитывать на законную компенсацию.

Важно, как можно скорее обратиться по поводу компенсации страховому агенту, так как срок обращения напрямую влияет на сумму возвращенных денежных средств. С собой важно иметь такие документы: полис страхования, документ подтверждающий личность, справка с дорожной службы о снятии с учета, заявление на возврат денежных средств согласно образца.

Расчет возврата ОСАГО при продаже автомобиля и величина компенсации будет пропорциональна страховым выплатам за оставшийся период за исключением 23%, которые вычитаются в фонд формирования страховых резервов. Процесс возврата страховых выплат занимает несколько недель.

Возврат навязанного страхования жизни к полису ОСАГО

Нередко при заключении страхового договора страховщику навязывается дополнительные услуги. С полисом ОСАГО, как правило, предлагают заключить дополнительный договор страхования жизни и здоровья собственника транспортного средства, членов его семьи, имущества страхователя.Навязывание дополнительной услуги происходит с такими целями:

- минимизация собственных рисков страховой компании, то есть перекладывание некоторых обязательств по договору на плечи страховщика;

- получение дополнительной прибыли от страховых выплат по второму договору страхования.

Как правило, навязывание дополнительной услуги может происходить как в устной форме при диалоге агента и страхователя, или же дополнительная услуга может быть включена в основной договор страхования гражданской ответственности.

Следует помнить, что согласно букве закона, страховой агент не вправе отказать страхователю в заключение договора ОСАГО при отсутствии сопутствующих договоров. То есть навязывание дополнительных услуг является не легальным.

Узнайте подробнее о том, что такое КБМ в ОСАГО, как его рассчитать и как получить скидку по страховому полису.

Читайте о том, как составляется договор купли-продажи автомобиля, основные правила составления и образец здесь.

Какие документы нужны для продажи автомобиля? Есть ответ! Здесь — https://avto-femida.ru/driver/registr/dokumentyi-dlya-prodazhi-avtomobilya.html

Компенсация страховой премии по договору ОСАГО инвалидам

Компенсация за ОСАГО инвалидам осуществляется, если автомобиль используется лицом, которое имеет на него права, а также водителем, указанным в договоре страхования.

Возмещение осуществляется за счет финансов бюджетных субвенций направленных на реализацию выплат лицам, у которых установлена инвалидность, получившим автомобиль с помощью органов социальной защиты.

Компенсация за ОСАГО детям инвалидам осуществляется в сумме 50% от суммы страховой премии, согласно страховому контракту. Возврат производиться путем почтового перевода или же банковского перевода на личную карту инвалида.

Понравилась статья? Подписывайтесь на обновления

по RSS, или следите за обновлениями ВКонтакте,

Одноклассниках, Твиттере или Google Plus.

Получайте обновления прямо на электронную почту: Расскажите друзьям! Поделитесь статьей

своим френдам в любимой социальной сети

с помощью кнопок на панели.

Дистрибьюторы

ДистрибьюторыCTP — Политика возврата

Все заказы, полученные до 16:00, будут отправлены в тот же день (с понедельника по пятницу)

. УСЛОВИЯ ОПЛАТЫ:

Денежные счета — Все продукты должны быть оплачены до отправки или получения. Также обратите внимание, что любые специальные заказы должны быть полностью оплачены до их заказа.

Счета начислений –нет 30 дней. Платеж должен быть получен в течение 30 дней, чтобы оставаться в силе.

Невыплата в указанные сроки приведет к статусу УДЕРЖИВАНИЯ на Счете.На остатки, которым 45 дней, будет начислена плата за обслуживание в размере двух (2%) процентов в месяц с даты выставления счета. Никакие поставки не будут производиться на счетах с просроченной задолженностью до тех пор, пока ВСЕ просроченные остатки, включая финансовые расходы, не будут оплачены.

ПРЕДОПЛАЧЕННАЯ ОТПРАВКА:

Заказы на сумму от 250,00 долларов США (без налогов) будут отправлены с предоплатой в любую точку Западной Канады, за исключением Ft. Нельсон, Уайтхорс, Йеллоунайф, Хей-Ривер и любое другое место в Западной Канаде классифицируются как «за пределами обычных судоходных путей».Т.е. Белла Кула, Британская Колумбия,

ИСКЛЮЧЕНИЯ ПРИ ПРЕДОПЛАТНОЙ ОТГРУЗКЕ:

Следующие товары не подлежат оплате по предоплате. Исключением могут быть предметы, которые являются громоздкими и должны быть отправлены в виде кубов, например, колпаки грузовиков, шпалы, сиденья грузовиков, бамперы, длинные подножки из стекловолокна, сцепные устройства, пятые колеса, пластиковые подкладки для кроватей, деревянные подкладки для кроватей, топливные элементы, KargoMaster , Ящики для инструментов Weatherguard и Knaack и т. Д.

НАЗАД ЗАКАЗЫ:

Обратные заказы по предоплаченным заказам будут отправлены с предоплатой фрахта.Обратные заказы по инкассируемым заказам будут отправлены с оплатой фрахтом или с предоплатой и внесены в счет-фактуру.

ПРЕТЕНЗИИ:

Претензии по поводу недостачи в поставке должны быть предъявлены в течение 48 часов с даты выставления счета. Претензии в отношении товаров, утерянных или поврежденных при транспортировке, следует предъявлять непосредственно перевозчику. Дистрибьюторы CTP не несут ответственности за повреждение продукта при транспортировке, поэтому, пожалуйста, внимательно осмотрите каждую посылку и доставку ПЕРЕД приемкой доставки от перевозчика.После того, как вы приняли доставку от перевозчика, очень сложно подать претензию. Ваша подпись на накладной свидетельствует о том, что вы проверили товар, количество и состояние доставки в порядке!

Претензии в отношении товаров, утерянных или поврежденных при транспортировке, следует предъявлять непосредственно перевозчику. Дистрибьюторы CTP не несут ответственности за повреждение продукта при транспортировке, поэтому, пожалуйста, внимательно осмотрите каждую посылку и доставку ПЕРЕД приемкой доставки от перевозчика.После того, как вы приняли доставку от перевозчика, очень сложно подать претензию. Ваша подпись на накладной свидетельствует о том, что вы проверили товар, количество и состояние доставки в порядке!

ЗАКАЗЫ НА ПЕРЕВОЗКУ:

За все заказы, отправленные с нашего склада по адресу, который не является заранее установленным альтернативным местом доставки, будет взиматься фиксированная плата в размере 10,00 долларов США за заказ.

ВОЗВРАТ ТОВАРА:

Любой товар, который может быть возвращен, должен соответствовать следующим критериям:

1) Перед отправкой возврат должен быть предварительно разрешен нашим отделом возврата / гарантии.(Запросите форму разрешения на возврат у нашего менеджера склада)

2) Товар должен быть в наличии.

3) Оригинальная упаковка, полная, в «НОВОМ» состоянии для повторной продажи. ПОЖАЛУЙСТА, не пишите и не наклеивайте транспортные этикетки на оригинальную упаковку.

4) Все возвраты должны сопровождаться копией оригинального счета-фактуры. Неисправный продукт должен иметь копию счета-фактуры розничного потребителя, а также счет-фактуру дистрибьютора CTP.

5) Все возвращаемые товары подлежат проверке и должны соответствовать требованиям гарантийной политики производителя.Разрешение на возврат не гарантирует получения кредита.

6) Дистрибьюторы CTP не могут принимать какие-либо возвраты или выдавать кредиты для снятых с производства, устаревших, отсутствующих на складе, специальных заказов, окончательной очистки, модифицированных и / или измененных товаров.

7) Дистанционные автомобильные стартеры, радар-детекторы и все другие 12-вольтовые элементы — ОКОНЧАТЕЛЬНАЯ ПРОДАЖА. 12-вольтные изделия не подлежат возврату в кредит и подлежат возврату только для гарантийного обмена (с тем же номером детали).

12-вольтные изделия не подлежат возврату в кредит и подлежат возврату только для гарантийного обмена (с тем же номером детали).

Обратите внимание: выданные номера RGA действительны только в течение 10 дней!

ВОССТАНОВЛЕНИЕ ПЛАТЕЖЕЙ:

Все возвраты применяются к вашей учетной записи только для кредита.(Пожалуйста, дайте до 2 недель на обработку)

— Возвраты, сделанные в течение 119 дней с момента покупки, соответствуют критериям только для кредита учетной записи.

— Возврат, срок действия которого превышает 120 дней и до шести месяцев, соответствует критериям кредита для учетной записи и будет облагаться 20% комиссией за пополнение запасов, или вы можете разместить заказ со скидкой 2 по цене 1.

— Возврат покупок старше шести месяцев НЕ соответствует критериям для получения кредита, поэтому товар не подлежит возврату

— Клиенты, у которых превышена годовая норма возврата запасов в размере 10%, будут автоматически взиматься 20% комиссии за пополнение запасов для ВСЕХ будущих возвратов.

— Товары, отправленные некомплектными, не принимаются к возврату и будут отправлены обратно отправителю за его счет.

КРАСНАЯ ИЗДЕЛИЯ:

Все изделия из стекловолокна должны быть предварительно подогнаны перед покраской, чтобы гарантировать правильную подгонку и применение: Дистрибьюторы CTP не могут принять к возврату окрашенные изделия.

СПЕЦИАЛЬНЫЙ ЗАКАЗ:

Специальные заказы возврату не подлежат. Специальные заказы также не могут быть отменены после размещения заказа.В некоторых случаях дистрибьюторы CTP потребуют полной 100% -й предоплаты, прежде чем можно будет разместить специальный заказ.

РАСХОДЫ НА ВОЗВРАТ:

Заказчик несет ответственность за транспортные расходы до и от дистрибьюторов CTP ДЛЯ ВСЕХ ВОЗВРАТОВ ПРОДУКЦИИ. Сбор отправлений должен быть предварительно авторизован, неавторизованные отправления будут возвращены.

Заказы, которые были отправлены с предоплатой Дистрибьюторами CTP, которые возвращаются, будут обработаны с оплатой за обработку (стоимость доставки).

Дистрибьюторы CTP Внешние торговые представители НЕ уполномочены принимать или транспортировать возврат продукции. Все возвращенные продукты должны быть отправлены обратно дистрибьюторам CTP с предоплатой.

ГАРАНТИЙНЫЙ ВОЗВРАТ:

Возврат с дефектом / гарантией должен быть помечен как таковой бирками с указанием характера дефекта (NFG, дефектный, не считается уважительной причиной характера дефекта), копии оригинального счета-фактуры потребителя и должен быть возвращен полностью. (ПОЖАЛУЙСТА, не пишите на упаковке).Замена будет произведена, как только товар будет проверен как таковой. (Производителям может потребоваться от 1 до 4 недель для проверки дефектов). Дистрибьюторы CTP не несут ответственности за какие-либо расходы на краску или рабочую силу, а также за доставку на наш склад.

КОРРЕКТИРОВКА ЗАПАСОВ: Дистрибьюторы

CTP предоставят ВСЕХ СЧЕТОВ с ежегодной корректировкой запасов до 10% от покупок предыдущего года без платы за пополнение запасов. Для ежегодных корректировок запасов потребуется компенсационный заказ «один к одному».Ежегодные корректировки запасов должны быть предварительно согласованы с торговым представителем дистрибьюторов CTP. Если у вас возникнут какие-либо вопросы, не стесняйтесь обращаться к любому из наших менеджеров склада.

Спасибо за сотрудничество

Как получить возврат по грин-листу ОСАГО

Большинство владельцев транспортных средств теперь могут требовать возмещения по своим зеленым листам ОСАГО. После реформирования схемы зеленых листов в Новом Южном Уэльсе цены на зеленые листы упали с 1 декабря 2017 года. Страховщики будут возвращать переплаченные зеленые листы через ServiceNSW.Автомобилистам необходимо до 30 сентября 2018 г. потребовать возмещения стоимости билета. [Это было позже продлено до 30 июня 2019 года, а затем до 30 сентября 2019 года. ]

]

Как получить возврат

Чтобы потребовать возмещение по грин-листу CTP, вам необходимо создать учетную запись MyServiceNSW и предоставить свои банковские реквизиты. Спрос высок, поэтому ServiceNSW рекомендует подавать онлайн-заявку с 19:00 до 7:00 с понедельника по субботу и весь день в воскресенье.

Требуется около пяти минут, чтобы получить:

- Создайте учетную запись MyServiceNSW, используя свой адрес электронной почты

- Свяжите свою учетную запись с Roads на вкладке «Службы» на панели управления, используя свои водительские права или регистрационные данные

- Подайте заявку на возврат средств по грин-листу, нажав «Требовать возврата CTP».

- Укажите свои банковские реквизиты.

Подождите 10 рабочих дней, пока деньги поступят на ваш счет.

Правительство Нового Южного Уэльса заявило, что направит письма лицам, имеющим на это право, если они не подадут онлайн-заявку на возмещение суммы ОСАГО.

Сколько мне возмещают?

Чем ближе к 1 декабря 2017 года, тем выше будет сумма возврата. Например:

- Срок подачи вашего rego — 1 июня 2017 года — вы купили свой 12-месячный зеленый лист за 6 месяцев до реформ 1 декабря 2017 года. Вам будет возмещено 50% разницы между ценами по старой и новой схеме.

- Срок подачи вашего rego — 1 сентября 2017 года — вы купили свой 12-месячный зеленый лист за 3 месяца до реформ 1 декабря 2017 года. Вам будет возмещено 25% разницы между ценами по старой и новой схеме.

Имею ли я право на возврат?

Вероятно, вы имеете право, если ваш частный автомобиль был зарегистрирован в:

- Метро Сиднея, Внешнее метро, Ньюкасл или Вуллонгонг, и вы оплатили квитанцию в феврале 2017 г. или позже

- Country area, и вы оплатили свой зеленый лист в мае 2017 года или позже.

Владелец ТС в полночь 30 ноября 2017 получает возмещение. Если вы покупаете автомобиль, но не передаете право собственности к этой дате, возмещение переходит к предыдущему владельцу.

Если возврат составляет менее 10 долларов, до или после административного сбора в размере 10 долларов, вы не имеете права. Владельцы мотоциклов не имеют на это права, потому что реформы дали им дополнительные преимущества, которые ранее не были доступны.

Срок подачи вашей заявки в 2018 году

Все зеленые листы, выпущенные в 2018 году, продаются по новым, более низким ценам.Это означает, что вы не можете требовать возмещения по ним. Но вы все равно должны использовать калькулятор greenslips.com.au, чтобы найти самый дешевый зеленый лист для вашего автомобиля и деталей.

доля Facebook Твиттер LinkedIn Электронное письмоМоя машина была списана моей страховщиком — какие вычеты моя страховщик может сделать из моей выплаты? |

Этот информационный листок предназначен только для информации. Рекомендуется получить юридическую консультацию по поводу вашей ситуации.

ХОРОШИЙ ВОПРОС: МОГУТ ОНИ ЭТО СДЕЛАТЬ?ПРАКТИЧЕСКИЙ ПРИМЕР

Рыночная стоимость автомобиля Эмили составляла около 8000 долларов. Она оформила комплексное автострахование в страховой компании BIG и ежемесячно платила страховые взносы. Машина Эмили сильно пострадала в аварии. Она была виновата. Когда она потребовала страховку своего автомобиля, страховщик сказал Эмили, что ее машина списана.

Эмили ожидала, что страховщик выплатит ей 8000 долларов, поэтому она была шокирована, когда страховщик сказал ей, что она получает только 5800 долларов, потому что они вычитают:

- Превышение;

- Остаток страховых премий за год;

- Оформление неиспользованного автомобиля и страхование ОСАГО

… и они хранят разбитую машину.

Эмили звонит и спрашивает: может ли страховщик это сделать?

Первым шагом является проверка вашей политики: Расписание политики и Заявление о раскрытии информации о продукте (PDS). Большинство полисов позволяют вашему страховщику уменьшить окончательную сумму, которую вы получаете, путем изъятия или хранения:

Большинство полисов позволяют вашему страховщику уменьшить окончательную сумму, которую вы получаете, путем изъятия или хранения:

- ИЗБЫТОК

Излишек — это ваш вклад в иск. Если вы виноваты, это нормально, когда из страховой выплаты вычитается франшиза.Если вы оспариваете свою вину, см. Раздел «Заявление претензии» в моем информационном листке по страхованию автомобилей. Иногда, даже если вы не виноваты, вам все равно придется доплатить, это зависит от вашей PDS и обстоятельств. .

- ПРЕМИУМ ОСТАЛОСЬ ГОДА

Вы согласились оплатить годовую страховку, даже если вы платите ежемесячно. Общая стоимость вашей страховки (премии) выдается в обмен на определенную стоимость страхового покрытия или вашу «страховую сумму».Если у вас есть претензия о полном возмещении ущерба, уплачивается вся страховая премия за оставшуюся часть 12-месячного периода страхования.

Например, ваша премия составляет 1200 долларов за 12-месячную страховку вашего автомобиля, рыночная стоимость которой составляет 10 000 долларов. Если вы попали в аварию во втором месяце, ваша машина списывается, и вы заплатили 200 долларов страховых взносов, но все еще должны еще 1000 долларов страховых взносов до конца года. Оставшаяся часть годовых премий (1000 долларов США) будет вычтена из суммы выплаты (10 000–1 000 долларов США = 9 000 долларов США).

- НЕИСПОЛЬЗОВАННАЯ ЧАСТЬ ВАШЕЙ РЕГИСТРАЦИИ И ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ Третьей стороной (ОСАГО)

В большинстве страховых полисов рыночная стоимость автомобиля определяется как включающая его регистрацию и обязательное страхование на случай возмещения убытков (точно так же, как капот или колеса автомобиля составляют часть страховой стоимости).

В некоторых штатах страховщик вычитает оставшуюся стоимость неиспользованной регистрации и страховки ОСАГО из вашей выплаты. Вы можете вернуть неиспользованный CTP у своего страховщика CTP и получить возмещение за неиспользованную регистрацию в дорожном или транспортном управлении вашего штата (например, в Службе автомобильных дорог и морских перевозок (RMS) в Новом Южном Уэльсе). Поскольку вы можете вернуть эти суммы самостоятельно, они не являются убытками, когда их вычитает ваша страховая компания. Когда страховщик вычитает эти суммы, указывается в вашем PDS.

Вы можете вернуть неиспользованный CTP у своего страховщика CTP и получить возмещение за неиспользованную регистрацию в дорожном или транспортном управлении вашего штата (например, в Службе автомобильных дорог и морских перевозок (RMS) в Новом Южном Уэльсе). Поскольку вы можете вернуть эти суммы самостоятельно, они не являются убытками, когда их вычитает ваша страховая компания. Когда страховщик вычитает эти суммы, указывается в вашем PDS.

- АВАРИЯ

В случае списания автомобиля страховщик (по своему усмотрению) либо:

- Оставьте обломки и выплатите вам страховую сумму; или

- Дает вам возможность оставить поврежденный автомобиль себе, но выплачивать вам только стоимость автомобиля за вычетом его ликвидационной стоимости.Вам следует проконсультироваться, прежде чем принять решение о хранении поврежденного автомобиля, поскольку может быть трудно или невозможно перерегистрировать его, если он был признан неисправимым и внесен в реестр списанных транспортных средств (WOVR).

См. Информационный бюллетень «Получение справки» для получения списка дополнительных ресурсов.

Если вы нашли это полезным и у вас есть дополнительные вопросы, почему бы не попробовать нашу программу для решения проблем с автомобильными авариями

Последнее обновление: февраль 2017 г.

Как получить возврат Green Slip в NSW

Возврат средств CTP Green Slip продлен до 30 сентября

NRMA призывает всех автомобилистов Нового Южного Уэльса проверить свое право на получение возмещения CTP Green Slip. Согласно данным, опубликованным в августе, 700 000 держателей полисов еще не потребовали возмещения 29 миллионов долларов.

В июле правительство Нового Южного Уэльса сообщило, что 2,8 миллиона держателей полисов уже потребовали 156 миллионов долларов, причем крайний срок для требования возврата был продлен в последний раз с 30 июня по 30 сентября 2019 года. снижение сбора за дорожно-транспортные происшествия.

снижение сбора за дорожно-транспортные происшествия.

NRMA Питер Хури сказал: «Мы призываем всех автомобилистов потратить несколько минут, чтобы выйти в Интернет или позвонить по номеру, и получить возмещение, если они имеют на это право.Одноразовое вливание наличных на банковский счет в размере до 120 долларов будет иметь большое значение для улучшения семейного бюджета, и людям будет обидно упустить такую возможность ».

Запросить возмещение просто и легко, и это можно сделать через Service NSW онлайн, по телефону или в магазине.

Как получить возмещение за Green Slip

1. Нажмите кнопку «Заявить онлайн».

2. Войдите или создайте свою учетную запись MyServiceNSW.

3. Следуйте инструкциям, чтобы потребовать возмещение CTP.

4.Введите свои банковские реквизиты, просмотрите и отправьте заявку.

Заявка онлайн

10 самых невостребованных пригородов Сиднея

| Ливерпуль | $ 423,00 |

| Кэмпбеллтаун | 311 000 долл. США 90 300 |

| Грейстейн | 258 000 долл. США 90 300 |

| Маунт Друитт | 237 000 долл. США 90 300 |

| Блэктаун | 224 000 долл. США 90 300 |

| Камден | 219 000 долл. США 90 300 |

| Cabramatta | 216 000 долл. США 90 300 |

| Южный Виндзор | 201 000 долл. США 90 300 |

| Роуз-Хилл | 195 000 долл. США 90 300 |

| Эденсор Парк | $ 191 000 |

Соответствующим критериям автомобилистам будет возвращена часть их Green Slip 2017 года в соответствии с новым планом правительства Нового Южного Уэльса по обязательному страхованию от третьих лиц. В соответствии с реформированной схемой ОСАГО средняя цена Green Slip будет снижена более чем на 100 долларов.

В соответствии с реформированной схемой ОСАГО средняя цена Green Slip будет снижена более чем на 100 долларов.

Если вы были зарегистрированным владельцем частного автомобиля по состоянию на полночь 30 ноября 2017 года, вы можете потребовать возмещение CTP Green Slip для страховых полисов, приобретенных или продленных до 1 декабря 2017 года.

CTP Green Slip цены были снижены для большинства классов транспортных средств * с декабря 2017 года, когда вступила в силу новая схема. Итак, если вы приобрели или продлили Green Slip до 1 декабря, возможно, вы заплатили дореформенные цены.

См. Таблицу сметы возвратов. Они основаны на средних надбавках по классам автомобилей и месяцу покупки Green Slip.

Возврат будет применен к владельцу транспортного средства в полночь 30 ноября и будет рассчитан на пропорциональной основе. То есть чем ближе вы приобретете полис к 1 декабря, тем больше будет сумма возврата.

* Владельцам мотоциклов деньги не возвращаются. Вместо этого травмированные мотоциклисты получат больше льгот, а их цены останутся такими же, как сейчас.См. Вопрос о мотоциклах ниже.

Нет файлов cookie | Daily Telegraph

Нет файлов cookie

Для использования этого веб-сайта в вашем браузере должны быть включены файлы cookie. Чтобы включить файлы cookie, следуйте инструкциям для вашего браузера ниже.

Приложение Facebook: открывать ссылки во внешнем браузере

Существует конкретная проблема с браузером в приложении Facebook, который периодически отправляет запросы на веб-сайты без ранее установленных файлов cookie. Похоже, это дефект в браузере, который необходимо исправить в ближайшее время.Самый простой способ избежать этой проблемы — продолжать использовать приложение Facebook, но не использовать встроенный в приложение браузер. Это можно сделать, выполнив следующие шаги:

1. Откройте меню настроек, щелкнув меню гамбургера в правом верхнем углу

2. Выберите «Настройки приложения» в меню

Выберите «Настройки приложения» в меню

3. Включите параметр «Ссылки открываются извне» (будет использоваться браузер устройства по умолчанию)

Включение файлов cookie в Internet Explorer 7, 8 и 9

1.Откройте Интернет-браузер

2. Щелкните Инструменты> Свойства обозревателя> Конфиденциальность> Дополнительно

.

3. Установите флажок Переопределить автоматическую обработку файлов cookie

.

4. Для основных и сторонних файлов cookie нажмите Принять

.

5. Нажмите ОК и ОК

Включение файлов cookie в Firefox

1. Откройте браузер Firefox

.

2. Щелкните Инструменты> Параметры> Конфиденциальность> Использовать пользовательские настройки для истории

3. Установите флажок Принимать файлы cookie с сайтов

.

4.Установите флажок Принимать сторонние файлы cookie

5. Выберите «Хранить до истечения срока действия»

.

6. Нажмите ОК

Включение файлов cookie в Google Chrome

1. Откройте браузер Google Chrome

.

2. Щелкните Инструменты> Параметры> Параметры конфиденциальности> Под капотом> Настройки содержимого

.

3. Установите флажок Разрешить установку локальных данных

4. Снимите флажок Блокировать установку сторонних файлов cookie

5. Снимите флажок «Очистить файлы cookie»

.

6. Закройте все

Включение файлов cookie в мобильном Safari (iPhone, iPad)

1.Перейдите на главный экран, нажав кнопку «Домой» или разблокировав свой телефон / iPad

.

2. Выберите значок «Настройки».

3. Выберите Safari в меню настроек.

4. Выберите «принять файлы cookie» в меню сафари.

5. Выберите «из посещенных» в меню принятия файлов cookie.

6. Нажмите кнопку «Домой», чтобы вернуться на главный экран iPhone.

7. Щелкните значок Safari, чтобы вернуться в Safari.

8. Прежде чем изменение настроек файлов cookie вступит в силу, необходимо перезапустить Safari. Чтобы перезапустить Safari, нажмите и удерживайте кнопку «Домой» (около пяти секунд), пока дисплей iPhone / iPad не погаснет и не появится главный экран.

9. Щелкните значок Safari, чтобы вернуться в Safari.

Финансовые права — ДТП

Да. Проверьте свою политику.

В итоге они могут вычесть или оставить:

- превышение

- остаток страховых премий за год

- Оформление неиспользованного автомобиля и страхование ОСАГО

- стоимость разбитой машины или оставить ее себе

Для более подробного объяснения:

Ваша франшиза

Ваша франшиза — это ваш вклад в претензию

Остаток премий за год

Вы согласились оплатить годовую страховку, даже если вы платите ежемесячно.Общая стоимость вашей страховки (премии) выдается в обмен на определенную стоимость страхового покрытия или вашу «страховую сумму». Если у вас есть претензия о полном возмещении ущерба, уплачивается вся страховая премия за оставшуюся часть 12-месячного периода страхования.

Например, ваша премия составляет 1200 долларов за 12-месячную страховку вашего автомобиля, рыночная стоимость которой составляет 10 000 долларов. Если вы попали в аварию во втором месяце, ваша машина списывается, и вы заплатили 200 долларов страховых взносов, но все еще должны еще 1000 долларов страховых взносов до конца года.Оставшаяся часть годовых премий (1000 долларов США) будет вычтена из суммы выплаты (10 000–1 000 долларов США = 9 000 долларов США).

Неиспользованная часть вашей регистрации и ОСАГО

В большинстве страховых полисов рыночная стоимость автомобиля определяется как включающая его регистрацию и обязательную страховку на случай вечеринки 3 rd (точно так же, как капот или колеса автомобиля составляют часть страховой стоимости автомобиля).

В некоторых штатах страховщик вычитает оставшуюся стоимость вашей неиспользованной регистрации и обязательного страхования третьих лиц (ОСАГО) из вашей выплаты. Вы можете вернуть неиспользованный CTP у своего страховщика CTP и получить возмещение за неиспользованную регистрацию в дорожном или транспортном управлении вашего штата (например, в Службе автомобильных дорог и морских перевозок (RMS) в Новом Южном Уэльсе). Поскольку вы можете вернуть эти суммы самостоятельно, они не являются убытками, когда их вычитает ваша страховая компания.

Вы можете вернуть неиспользованный CTP у своего страховщика CTP и получить возмещение за неиспользованную регистрацию в дорожном или транспортном управлении вашего штата (например, в Службе автомобильных дорог и морских перевозок (RMS) в Новом Южном Уэльсе). Поскольку вы можете вернуть эти суммы самостоятельно, они не являются убытками, когда их вычитает ваша страховая компания.

Место крушения

В случае списания автомобиля страховщик (по своему усмотрению) либо:

- Оставьте обломки и выплатите вам страховую сумму; или

- Дает вам возможность оставить поврежденный автомобиль себе, но выплачивать вам только стоимость автомобиля за вычетом его ликвидационной стоимости.Вам следует проконсультироваться, прежде чем принять решение о хранении поврежденного автомобиля, поскольку может быть трудно или невозможно перерегистрировать его, если он был признан неисправимым и внесен в реестр списанных транспортных средств (WOVR). Вам также следует прочитать наш информационный бюллетень «Моя машина списана» для получения общей информации о том, что считается неисправимым в соответствии с законодательством.

Например,

Рыночная стоимость автомобиля Эмили составляла около 8000 долларов. Она оформила комплексное автострахование в страховой компании BIG и ежемесячно платила страховые взносы.Машина Эмили сильно пострадала в аварии. Она была виновата. Когда она потребовала страховку своего автомобиля, страховщик сказал Эмили, что ее машина списана.

Эмили ожидала, что страховщик выплатит ей 8000 долларов, поэтому она была шокирована, когда страховщик сказал ей, что она получает только 5800 долларов, потому что они вычитают:

- Превышение;

- Остаток страховых премий за год;

- Оформление неиспользованного автомобиля и страхование ОСАГО

… и они хранят разбитую машину.

Эмили звонит и спрашивает: может ли это сделать страховщик? Как указано выше — да.

Как предлагаемые реформы ОСАГО Нового Южного Уэльса повлияют на вас.

По сценарию Мишель Макела

Мишель Макела — один из наших директоров по юридической практике и национальный менеджер по практике. Она имеет степень бакалавра права, бакалавра наук (психология) и степень магистра криминологии. Мишель сделала разноплановую карьеру, работая в сфере коммерческого судопроизводства, уголовного права, семейного права и имущественного планирования.Мишель присоединилась к Go To Court Lawyers в 2011 году. Сейчас она курирует команду из более чем 80 юристов по всей Австралии.

Предлагаемые изменения в Системе обязательного страхования третьих лиц (ОСАГО) штата Новый Южный Уэльс нанесут ущерб жертвам несчастных случаев и их способности требовать компенсации. Новая схема, если она будет реализована, будет строго ограничивать подачу исков по общему праву тяжело пострадавшим лицам и ограничит оценку истца до юридического представительства.

В марте 2016 года правительство Нового Южного Уэльса опубликовало документ с изложением позиции « На пути к улучшенной схеме ОСАГО ». После обязательных консультаций в сентябре 2016 года был выпущен еще один документ: « Наблюдения за консультациями по реформе ОСАГО» .

Новая схема предлагает, чтобы лица, получившие «травмы легкой степени тяжести», как это определено медико-правовым специалистом, назначенным страховщиком, оплачивали медицинские расходы только в течение пяти лет, независимо от их способности вернуться к своему состоянию до травмы, обязанности. Пособия с установленным доходом должны покрывать 80% -95% их дохода до травмы, со временем уменьшаясь, чтобы попытаться стимулировать их возвращение к работе, и будут выплачиваться только в течение 5 лет.Если эти реформы будут реализованы, для участников дорожного движения будет важно оформить страховку для защиты доходов, чтобы обеспечить их надлежащую защиту в случае дорожно-транспортного происшествия.

Медико-юридический специалист страховщика, будучи квалифицированным практикующим специалистом, может применить более жесткий подход и преуменьшить значение травм, которые они считают «незначительными». Принимая во внимание, что в соответствии с действующей схемой, обе стороны получают отчеты от специалистов по юридическим вопросам, и если соглашение не достигнуто, вопрос передается в MAS для независимого рассмотрения.Новая схема не позволит истцу оспорить решение страховщика.

Термин «травмы низкой степени тяжести» охватывает все травмы, не превышающие 10% поражение всего человека. Несмотря на то, что трудно определить, что подпадает под знамя, воздействие должно ощущаться истцами, получившими хлыстовые травмы, травмы мягких тканей, мышечные травмы спины и разрывы сухожилий. Эти травмы, вероятно, не достигают 10% -ного обесценения, несмотря на то, что в будущем они скажутся на способности заявителя вернуться к работе.

Финансирование коммерческих услуг сопутствующего ухода прекращается через 2 года, если у застрахованного лица обесценение всего человека составляет менее 10%; и не будет производиться оплата какой-либо помощи, безвозмездно предоставленной друзьями или семьей.