Налоговая амнистия для ИП в 2019 году — кому спишут долги

Налоговая амнистия для ИП в 2019 году — это продолжение процедуры списания налогов и взносов, начатой в 2018 году. Благодаря ей предприниматели избавляются от накопленной долговой нагрузки. По каким обязательствам государство готово простить задолженность? Что для этого нужно сделать предпринимателю? Спишут ли долги, переданные на взыскание судебным приставам? Ответы ищите в нашем материале.

Что списывают при амнистии: налоги или взносы?

Простят ли ИП долги по страховым взносам на травматизм, а также акцизы и НДПИ?

Каким предпринимателям списывают долги по налогам и по взносам в ПФР?

Порядок и сроки проведения амнистии по долгам ИП

Закон № 436-ФЗ и Минфин о списании долгов ИП по взносам в ПФР

Прощают ли долги, переданные на взыскание?

Итоги

Что списывают при амнистии: налоги или взносы?

Про амнистию для ИП по взносам в ПФР и налогам говорят уже второй год. Возможность избавиться от долгов по платежам в бюджет и внебюджетные фонды у ИП появилась благодаря закону «О внесении изменений…» от 28.12.2017 № 436-ФЗ. Этот закон позволяет амнистировать задолженность не только ИП, но и другим категориям лиц (компаниям, обычным гражданам — не ИП, частнопрактикующим субъектам). По каждой группе лиц законом предусмотрены разные условия предоставления налоговой амнистии по срокам образования долгов и их видам.

Что списывают ИП по налоговой амнистии, смотрите ниже:

Закон № 436-ФЗ для ИП предусматривает амнистию как в отношении налоговой задолженности, так и по страховым взносам. При этом ИП не стоит забывать, что своевременная уплата налогов является основной обязанностью налогоплательщика. Прощение налоговых долгов — это единовременная мера государства, направленная на поддержку бизнеса.

Простят ли ИП долги по страховым взносам на травматизм, а также акцизы и НДПИ?

Под налоговую амнистию для ИП не подпадает задолженность по акцизам, НДПИ и налогам, подлежащим уплате при перемещении товаров через границу.

Страховые взносы на травматизм законодатели также не внесли в список амнистируемых задолженностей. Под списание подпадают только взносы, начисленные в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ (в настоящее время не действует). Взносы, уплачиваемые страхователями в рамках страхования от несчастных случаев на производстве и профзаболеваний («на травматизм»), регламентируются другим законом — «Об обязательном соцстраховании…» от 24.07.1998 № 125-ФЗ.

Тем не менее ИП повезло больше других. В числе долгов, подпадающих под амнистию, одновременно и налоговые просроченные обязательства, и взносы, а также начисленные на эти суммы пени и штрафы. Компаниям и частнопрактикующим лицам повезло меньше — на списание налоговых долгов им рассчитывать не приходится.

Каким предпринимателям списывают долги по налогам и по взносам в ПФР?

Налоговая амнистия — 2019 для ИП — это законная возможность избавиться от «старых» долгов предпринимателям:

- действующим в настоящее время;

- прекратившим предпринимательскую деятельность, но имевшим задолженность по взносам и налогам на определенную дату.

Амнистия затрагивает задолженность ИП, которая числится за ними по состоянию:

- на 01.01.2015 — по налогам;

- 01.01.2017 — по взносам.

Это означает, что долги по указанным обязательствам ИП, возникшие после упомянутых выше сроков, подлежат уплате. Это в равной степени относится как к работающим предпринимателям, так и к утратившим статус ИП.

Порядок и сроки проведения амнистии по долгам ИП

Амнистия по долгам ИП начата в 2018 году. Законом установлен простой механизм списания долгов. Заниматься этим должны налоговики по месту жительства предпринимателя-должника. Совершать какие-либо действия самого ИП закон не обязывает.

Сроки на проведение процедуры по списанию долгов законодательно не установлены, и данное мероприятие может затянуться на неопределенное время. Поэтому если ИП заинтересован в скорейшем списании задолженности в рамках налоговой амнистии, ему всё же придется поучаствовать в этом процессе. А именно по собственной инициативе провести с контролерами сверку имеющейся задолженности.

Не помешает осведомиться в налоговой инспекции о наличии налоговых и страховых долгов, подпадающих под амнистию. Если такие суммы обнаружатся, лучше не оставлять процесс их списания без контроля. Несмотря на то что законом № 436-ФЗ в процедуре амнистии по налогам для ИП никаких обязанностей не предусмотрено, напишите заявление в свободной форме и передайте его инспекторам. В заявлении изложите просьбу о списании долгов в рамках закона № 436-ФЗ.

Сведения о сумме списанной задолженности ФНС рекомендует получать через сервис «Личный кабинет налогоплательщика-ИП». Если до настоящего времени такой информации в личном кабинете нет, обратитесь для уточнения сведений непосредственно в налоговую инспекцию.

Узнайте больше о налоговой амнистии на нашем форуме.

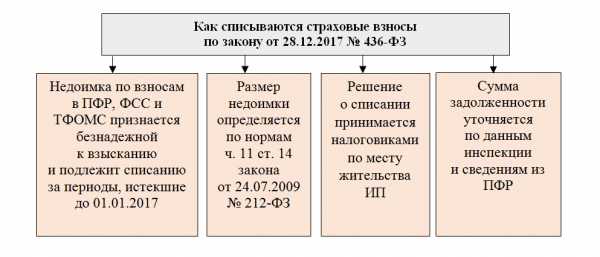

Закон № 436-ФЗ и Минфин о списании долгов ИП по взносам в ПФР

Налоговая амнистия ИП по страховым взносам предусматривает следующее (ст. 11 закона № 436-ФЗ):

Решение о списании недоимок, пеней и штрафов оформляется в произвольной форме и должно содержать Ф.И.О., ИНН предпринимателя, сумму списываемых взносов.

Чиновники Минфина разъяснили дополнительные условия признания задолженности по взносам безнадежной и подлежащей списанию — амнистия распространяется в том числе на взносы ИП за себя, начисленные исходя из максимального размера (8 МРОТ), по которым предприниматель не отчитывался (письмо от 26.01.2018 № 03-11-11/4394).

Формулу расчета страховых обязательств ИП вы найдете в материале «Страховые взносы за год — какую сумму платить».

Прощают ли долги, переданные на взыскание?

ИП вправе рассчитывать на списание и тех долгов в рамках налоговой амнистии, по которым начаты процедуры взыскания и приняты обеспечительные меры. Неважно, что документы по этим задолженностям уже были переданы судебным приставам, в суды или банки — долги всё равно должны списать.

ФНС по этому поводу выпустила специальное письмо, в котором расшифровала действия инспекторов (письмо ФНС России от 16.04.2018 № КЧ-4-8/71146). После того как в отношении долгов ИП будет принято решение о списании в рамках налоговой амнистии, контролеры обязаны:

- отозвать поручение на списание долга со счетов ИП;

- отменить решение о приостановлении операций по счетам ИП;

- сообщить судебным приставам сведения из принятого решения об отмене решения о взыскании налога или известить их об уточненной сумме долга (при частичном списании задолженности).

О способе получения сведений о налоговых долгах, взыскание которых находится на стадии исполнительного производства, рассказываем в материале «Как узнать задолженность по налогам».

Итоги

Налоговая амнистия по ИП — 2019 позволяет избавиться от старой задолженности не только по налогам, но и по страховым взносам. Долги списываются без участия предпринимателя налоговым органом по месту его жительства. ИП может ускорить этот процесс, инициировав сверку с контролерами и подав им заявление с просьбой о списании долгов в рамках амнистии.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Путин подписал закон о списании долгов по транспортному и другим имущественным налогам

Долги по транспортному налогу спишут в 2018 году.

Президент России Владимир Путин подписал закон о налоговой амнистии, принятый Государственной думой РФ 21 декабря 2017 года, и одобренный Советом Федерации.

Согласно новому закону налоговики в 2018 году спишут долги по имущественным налогам, которые образовались до 1 января 2015 года. Долги спишут не только всем физическим лицам, но и индивидуальным предпринимателям.

Примечательно, что помимо долгов по налогам предпринимателям им спишут также задолженность по страховым взносам в Пенсионные и другие фонды, по состоянию на 1 января 2017 года.

Итак, Федеральная налоговая службы в 2018 году самостоятельно будет списывать долги по имущественным налогам:

— транспортный налог

— налог на имущество физлиц

— земельный налог

В том числе будут списаны:

— долги по налогам ИП

— долги по страховым взносам ИП

Причем стоит отметить, что после окончания Новогодних праздников физическим лицам нет надобности бежать в налоговую и писать какие-либо заявления о списании долгов, которые образовались до 1 января 2015 года. За них это сделает налоговая служба России.

Так, если у вас есть долги по транспортному и другим имущественным налогам вам нет необходимости погашать задолженность, поскольку новый закон амнистирует ваши долги.

Вот ссылка на официальное документ:

http://kremlin.ru/acts/news/56541

www.1gai.ru

Закон о списании задолженности по налогам

Актуально на: 1 февраля 2018 г.

Случаи, когда задолженность по налогам признается безнадежной к взысканию и списывается, установлены НК РФ. К таким случаям, в частности, относятся (ст. 59 НК РФ):

- ликвидация организации;

- признание ИП банкротом;

- смерть физлица;

- принятие судом акта об утрате налоговым органом права взыскать недоимку в связи с истечением срока взыскания.

Однако в 2018 году, в связи с принятием ряда законодательных актов, ожидается списание налоговой задолженности и по иным основаниям. Подробнее об этом напомним в нашем материале.

Списание задолженности по имущественным налогам физлиц

Что касается физических лиц, не являющихся ИП, то ФЗ о списании задолженности по налогам от 28.12.2017 № 436-ФЗ признает безнадежной образовавшуюся по состоянию на 01.01.2015 недоимку по транспортному налогу, налогу на имущество, земельному налогу, а также пеням по этим налогам (п. 1 ст. 12 Федерального закона от 28.12.2017 № 436-ФЗ). Следовательно, такие долги физлиц подлежат списанию. При этом для заявления о списании задолженности по налогам образец приводить не будем, поскольку списание безнадежной задолженности будет производиться налоговой инспекцией самостоятельно и без участия налогоплательщиков.

Важно помнить, что для того, чтобы быть списанной, налоговая задолженность должна числиться по состоянию на 01.01.2015. Ведь, скажем, списание транспортного налога (задолженности) физических лиц в 2018 году за 2014 и последующие годы законодательно не предусмотрено, поскольку отражен этот налог в качестве задолженности будет уже после 01.01.2015.

НДФЛ физлиц тоже спишут?

Что касается НДФЛ, то списание задолженности по налогам с физических лиц предусмотрено в отношении их доходов, полученных с 01.01.2015 до 01.12.2017, но при получении которых НДФЛ не был удержан налоговым агентом, а сам налоговый агент о невозможности удержания НДФЛ сообщил в налоговую инспекцию. При этом так называемая «налоговая амнистия» по НДФЛ не распространяется на следующие доходы (пп. «г» п. 2 ст. 2 Федерального закона от 28.12.2017 № 436-ФЗ):

- в виде вознаграждений за выполнение трудовых или иных обязанностей, выполнение работ, оказание услуг;

- в виде дивидендов и процентов;

- в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ;

- в натуральной форме, определяемых в соответствии со ст. 211 НК РФ, в т.ч. подарков, полученных налогоплательщиками от организаций или ИП;

- в виде выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях.

Списание задолженности по налогам ИП: ПФР тоже участвует

Закон о списании задолженности по налогам с 2018 года (Федеральный закон от 28.12.2017 № 436-ФЗ) предусматривает, что в отношении ИП, а также лиц, утративших статус ИП, признаются безнадежными и списываются образовавшиеся на 01.01.2015 долги (в т.ч. пени и штрафы) по любым налогам (за исключением НДПИ, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу РФ) (п. 2 ст. 12 Федерального закона от 28.12.2017 № 436-ФЗ).

Кроме того, у ИП будет списана задолженность по страховым взносам, которая образовалась до 2017 года, а также пени и штрафы по такой задолженности (ст. 11 Федерального закона от 28.12.2017 № 436-ФЗ).

Списание налоговой задолженности юрлиц в 2018 году

В отношении организаций предусмотрено списание следующих недоимок (ч. 3.1 ст. 4 Федерального закона от 03.07.2016 № 243-ФЗ, п. 2 ст. 6, ст. 7 Федерального закона от 28.12.2017 № 436-ФЗ):

- недоимка по страховым взносам, пени и штрафы с нее, которые образовались по состоянию на 01.01.2017, данные о которых были переданы налоговикам от ПФР и ФСС, а налоговые органы утратили возможность взыскания этих сумм;

- суммы страховых взносов, пеней и штрафов, которые были доначислены ПФР и ФСС в 2017-2018 годах за периоды, истекшие до 01.01.2017, но по ним истек срок взыскания до даты подписания акта приема-передачи данных в налоговые органы.

Обращаем внимание, что конкретные сроки списания задолженности по налогам в 2018 году не установлены.

Также читайте:

glavkniga.ru

Амнистия по транспортному налогу в 2018 году

Добрый день, уважаемый читатель.

В этой статье речь пойдет о Федеральном законе «О внесении изменений в части первую и вторую налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», вступившем в силу 29 декабря 2017 года.

Данный закон предписывает налоговым органам списать (аннулировать) некоторые долги физических лиц и индивидуальных предпринимателей.

Содержание статьи:

Амнистия на долги физических лиц

Статья 12, пункт 1:

1. Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по транспортному налогу, налогу на имущество физических лиц, земельному налогу, образовавшаяся у физических лиц по состоянию на 1 января 2015 года, задолженность по пеням, начисленным на указанную недоимку, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням.

Амнистия для физических лиц включает в себя недоимки:

- по транспортному налогу;

- по налогу на имущество;

- по земельному налогу.

Также должны быть аннулированы пени и штрафы, относящиеся к указанным налогам.

Обратите внимание, должны быть списаны только те долги, пени и штрафы, задолженность по которым образовалась до 1 января 2015 года.

Например, если автовладелец не заплатил транспортный налог за 2013 год, то этот долг будет аннулирован. Вместе с ним будут аннулированы соответствующие пени и штрафы.

Примечание. На штрафы ГИБДД амнистия не распространяется.

Примечание 2. Первая редакция законопроекта предполагала, что будут списаны долги до 1 января 2017 года. Однако впоследствии дата изменилась на 1 января 2015 года. Кроме того, не будут списаны долги по налогу на доходы в части получения доходов в виде материальной выгоды, хотя в первой редакции это предусматривалось.

Аннулирование долгов индивидуальных предпринимателей (ИП)

2. Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, образовавшиеся на 1 января 2015 года, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням и штрафам за индивидуальными предпринимателями, а также за лицами, утратившими статус индивидуального предпринимателя до даты принятия такого решения.

Амнистия для ИП распространяется только на долги по налогам (кроме нескольких исключений). Также должны быть аннулированы соответствующие этим долгам пени и штрафы.

Обратите внимание, что амнистия для предпринимателей позволяет списать только задолженность, появившуюся до 1 января 2015 года. При этом будут списаны как долги ИП, продолжающих вести деятельность, так и физических лиц, закрывших ИП.

Примечание.В первой редакции законопроекта предполагалось, что будут списаны также долги по страховым взносам, однако эта информация впоследствии была исключена. Кроме того, должны быть списаны только долги, которые появились до 1 января 2015 года, хотя в первоначальной редакции предполагалась другая дата — 1 января 2017 года.

Каким образом будут списываться долги?

3. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам.

4. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, составляется в произвольной форме и должно содержать фамилию, имя, отчество, идентификационный номер налогоплательщика физического лица (индивидуального предпринимателя), сведения о сумме недоимки, задолженности по пеням и штрафам, подлежащей списанию.

Таким образом, списание долгов должно произойти в «автоматическом режиме», т.е. налоговая инспекция должна без участия человека провести все необходимые проверки и списать долги.

Если Вы хотите проверить, аннулированы ли старые долги, то можете воспользоваться следующей формой:

В завершение хочу отметить, что рассматриваемый закон вызывает неоднозначную реакцию у граждан РФ. С одной стороны лица, имеющие долги, довольны тем, что они будут аннулированы. С другой стороны граждане, которые всегда исправно платили налоги, недовольны тем, что государство поощряет неплательщиков. А как Вы относитесь к данному законопроекту? Напишите об этом в комментариях.

Удачи на дорогах!

pddmaster.ru

Налоговая не списывает налоговую амнистию до 1 января 2105 по указу президента

Здравствуйте, Юрий.

Транспортный налог и пени за 2013 год подпадает под действие Федерального закона от 28.12.2017 № 436-ФЗ, поскольку к 01.01.2015 году недоимка по нему уже была, а значит подлежит списанию в соответствии с п.1 ст.12 упомянутого ФЗ, как и пени по нему.

писать претензию с требованием списать недоимку по транспортному налогу за 2013 год и пени нет необходимости, поскольку той же ст.12 предусмотрено

3. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам.

А вот что касается налога за 2014 год, следует учитывать, что на основании вышеупомянутого 436-ФЗ, недоимка по нему не списывается, так как не могла возникнуть ранее октября 2015 года, и под действие закона не попадает.

НО!!! Если Вы сообщали о неполучении налоговых уведомлений и имеющемся объекте налогооблажения в виде автомобиля, и у Вас есть доказательства таких сообщений, то в 2018 году ИФНС не вправе включать в налоговое уведомление транспортный налог за 2014 год, так как согласно п.3 ст.363 НК РФ

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

При этом п.2.1 ст.23 НК РФ предусмотрено, что

2.1. Налогоплательщики — физические лица по налогам, уплачиваемым на основании налоговых уведомлений, помимо обязанностей, предусмотренных пунктом 1 настоящей статьи,обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

Указанное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

А значит при соблюдении указанного условия ИФНС не вправе в 2018 году включать налог за 2014 год в налоговое уведомление.

В зависимости от этого и следует исходить при оценке правомерности требований и перспектив судебного спора.

Я не хочу дожидаться и хочу первым подать претензию в суд на налоговую инспекцию за бездействие уполномоченных лиц на требования федерального закона, подписанного Президентом РФ.Юрий

Для начала Вам следует разобраться с требованиями по годам, исходя из имеющихся у Вас документов и доказательств.

При оспаривании действий бремя доказывания их правомерности будет лежать на ИФНС.

pravoved.ru

Закон о списании задолженности по налогам-2018

С начала текущего года вступили в действие корректировки в НК РФ, объединенные в законе № 436-ФЗ от 28.12.2017. Статьей 12 этого закона разрешено списание долгов по имущественным налогам граждан, возникшим на 01.01.2015, а также пеней, насчитанных по ним. Закон о списании задолженности по налогам утверждает принятие поправок в НК РФ и другие законодательные акты. Согласно закону, будет произведено и списание налоговых долгов ИП.

Списание задолженности по налогам с физических лиц

Амнистия затронет всех гражданских лиц, невзирая на размеры имеющихся долгов и финансовое состояние должника. Предлагаем перечень налогов, подпадающих под действие закона:

Налог | Период списания |

На имущество | Спишут долги по налогам, сформировавшиеся на 01.01.2015. Пени по ним – от возникновения до принятия ИФНС решения о ликвидации недоимки. |

Транспортный | |

Земельный |

Рассмотрим детали списания задолженности по налогам:

- Размер существующего долга, как и статус должника, не влияют на применение к нему амнистии по налогам;

- Налоговиками не будут уточняться причины неуплаты налога гражданином, равно как и его возможность самостоятельного погашения долга;

- Пени по перечисленным налогам будут аннулироваться в полном объеме за все время с момента начала их начисления до вынесения решения, а суммы долгов по налогам – по состоянию на 01.01.2015.

Как будет происходить списание задолженности по налогам граждан с 2018 года

Непосредственно заниматься списанием долгов будут территориальные ИФНС. Процедура будет осуществляться ими без участия граждан, т.е. заявлений на аннулирование долгов от них не потребуется.

В какие сроки будет проводиться ликвидация задолженности? Этот вопрос в законе не освещен. Не оговорена и обязательность уведомления гражданина о проведенной акции. Скорее всего, физлицам придется обращаться в ИФНС самостоятельно либо отслеживать динамику проведения списания и уточнять информацию в онлайн режиме через личный кабинет на сайте ФНС.

Списание транспортного налога: задолженности физических лиц 2018

Все перечисленные выше условия в полной мере соответствуют списанию задолженности по транспортному налогу. В ст. 12 закона № 436-ФЗ недоимка по имущественным налогам частных лиц, возникшая на 01.01.2015, а также вся сумма пени, насчитанных на эту задолженность, признается безнадежной к возмещению и должна быть аннулирована. Решение о погашении долгов ИФНС выносят самостоятельно, опираясь на сведения из базы данных о наличии недоимок по налогам. Участие физлиц при этом не предусматривается, никаких заявлений отправлять налоговикам не нужно.

Срок уплаты транспортного налога для физлиц – 1 декабря года, следующего за отчетным. Всем должникам следует обратить внимание на то, что списывать будут только суммы задолженностей, накопленных на дату 01.01.2015.

К примеру, если владелец автомобиля до сих пор не оплатил налог на ТС за 2013 год, то он будет аннулирован вместе с суммой пени по этому долгу, поскольку срок его уплаты 01.12.2014 г., но возникшая в дальнейшем задолженность за 2014 год, не уплаченная в срок до 01.12.2015 г., останется.

Важно помнить, что списание задолженности физических лиц по транспортному налогу не простирается на полученные штрафы ГИБДД. Они выписываются другой организацией, а не ИФНС, и их придется платить.

Cписание задолженности по налогам ИП

Пунктом 2 ст. 12 закона № 436-ФЗ признается безнадежной к возмещению задолженность предпринимателей по налогам (исключительно по ним!), в перечень которых не входят:

- Налог на добычу полезных ископаемых;

- Налоги, связанные с перевозкой ТМЦ через границу нашей страны.

Как и безнадежные налоги физлиц, списанию подлежит задолженность предпринимателей (ведущих деятельность в настоящее время и частных лиц, бывших на тот момент предпринимателями), сформировавшаяся на 01.01.2015. Соответственно по этим задолженностям будут списываться пени и штрафы.

Пункт 1 ст. 11 закона № 436-ФЗ определяет возможность списания страховых платежей ПФР для предпринимателей и лиц, приравненных к ним. Аннулируется не вся сумма недоимки, образовавшаяся у ИП до 01.01.2017, а только та ее часть (с пенями и штрафами), которую органы ПФР начислили предпринимателю в максимальном размере согласно п. 11 ст. 14 закона от 24.07.2009 № 212-ФЗ.

Каков порядок списания безнадежной задолженности по налогам бизнесменов

В отношении предпринимателей работает тот же алгоритм, что определяет аннулирование долгов частных лиц: решение о ликвидации долгов и пени ИФНС принимают, не ставя в известность ИП. Они руководствуются п. 3 ст. 12 закона № 436-ФЗ и действуют на основе имеющихся в базе данных об имеющихся налоговых задолженностях, пени и штрафных санкциях.

Решение о списании налоговой задолженности и соответствующих штрафов, оформляется в произвольной форме, поскольку четких требований по этому поводу законодатель не дает. Документ должен содержать сведения:

- фамилию, имя, отчество бизнесмена;

- ИНН;

- информацию о сумме налоговой задолженности по имущественным сборам, пени/штрафу, насчитанным по ней.

Списание долгов предпринимателей, как и физических лиц, будет осуществляться в одностороннем порядке налоговиками без участия граждан, т. е. специалисты ИФНС проведут все необходимые проверки и спишут установленные суммы долгов без предупреждения и каких-либо уведомлений.

Сроки списания задолженности по налогам ИП также не указываются в законе. Предполагается, что работа предстоит большая и установить конкретные сроки ее проведения довольно сложно. Возможно, что не всем придется полагаться на добрую волю налоговиков, а контролировать проведение списания долгов, периодически наведываясь в ИФНС и проводя сверку.

spmag.ru

Налоговая амнистия 2019 для физических лиц

Совсем недавно, 01.01.18 была проведена так называемая налоговая амнистия для физических лиц. Ее суть состояла в списании задолженности по налогу на землю, имущество и транспорт, а также пеней и штрафов, начисленных за недоимку. Изменения, внесенные в Налоговый Кодекс, затронули и другие сферы. Так, теперь в категорию льготников вошли пенсионеры.

Дополнительно был предоставлен новый вид вычета по земельному налогу. Шесть соток земли теперь налогом не облагается. Рассчитывать на получение привилегии могут только категории граждан, имеющие право на соответствующую льготу. Принять участие в процедуре могут все физические лица. При этом во внимание не будет принята причина появления задолженности и материальное положение гражданина. А вот налоги будут списаны далеко не все. О том, кто может рассчитывать на участие в амнистии, долги по каким платежам будут аннулированы, а также о других особенностях проведения процедуры актуальных на 2019 год поговорим далее.

Содержание статьи

Основания для введения и правовая база

Изменение в Налоговый Кодекс РФ были внесены ФЗ №436 от 28.12.17. Нормативно-правовой акт определяет особенности и сроки проведения налоговой амнистии, а также ряд иных существенных изменений. Официальные даты вступление закона в силу считается 29.12.17. Именно в этот день нормативно правовой акт был опубликован в официальном источнике. Однако существуют положения, для которых определен иной срок вступление в силу.

Амнистия по налогам для физических лиц была проведена по инициативе Президента РФ Владимира Путина. Именно он заявил о необходимости освобождения граждан от старых задолженностей по имущественным налогам.

Заявление о потребности в проведении амнистии по налогам было сделано на большой пресс-конференции. Она состоялась 14.12.17. Законопроект об изменениях положений НК РФ был разработан и утвержден в рекордно короткие сроки. Действие было осуществлено всего в течение 2 недель.

Особенности проведения налоговой амнистии

Рассчитывать на списание долгов по налогам в 2019 году могут все физические лица. При этом неважно, какой размер задолженности у них имеется. Во внимание не будет приниматься и материальное положение должника.

Под амнистию по налогам попадают плательщики следующих налогов:

- транспортного;

- на имущество;

- земельного.

Списание будет осуществлено за период до 1 января 2015 года. Пени и штрафы будут списаны с момента их появления до принятия решения о списании недоимки по налогам физического лица.

Задолженности по другим разновидностям отчислений в пользу государства под налоговую амнистию не попадают. Так, долги по алиментам, госпошлина, неуплата НДФЛ от реализации имущества или задолженности по иным сборам списаны не будут.

Материальный статус должника и размер задолженности не оказывает влияние на право принять участие в налоговой амнистии. Причину несвоевременного внесения средств представители налоговой службы уточнять не будут.

| Кто может рассчитывать на участие в налоговой амнистии | Какие налоги спишут | За какой период спишут налоги |

| Физические лица | Транспортный | Долги до 1 января 2015 года, пени и штрафы с момента появления и до принятия решения о списании |

| Земельный | ||

| На имущество |

От уплаты НДФЛ также можно освободиться, но только при условии, что долг возник по вине работодателя. Потребность во внесении денежных средств за организацию будет возложена на гражданина в том случае, если работодатель по каким-либо причинам не может самостоятельно определить размер налога и внести необходимую сумму в бюджет. В ФЗ № 436 указывается перечень доходов, списание долгов по которым под налоговую амнистию не попадает.

Так, в этот список включили:

- заработную плату;

- призы, которые были получены в конкурсах и играх;

- дивиденды и иная материальная выгода.

Ознакомиться с полным списком можно, изучив пункт 72 статьи 217 Налогового Кодекса РФ.

yurportal.info