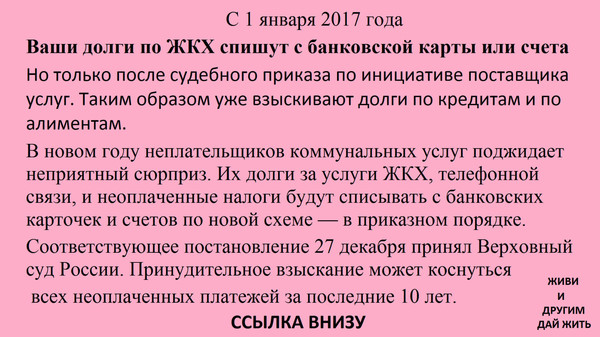

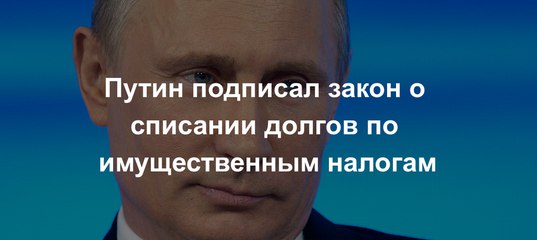

Амнистия по транспортному налогу \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Амнистия по транспортному налогу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Амнистия по транспортному налогу Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 44 «Возникновение, изменение и прекращение обязанности по уплате налога, сбора, страховых взносов» НК РФ

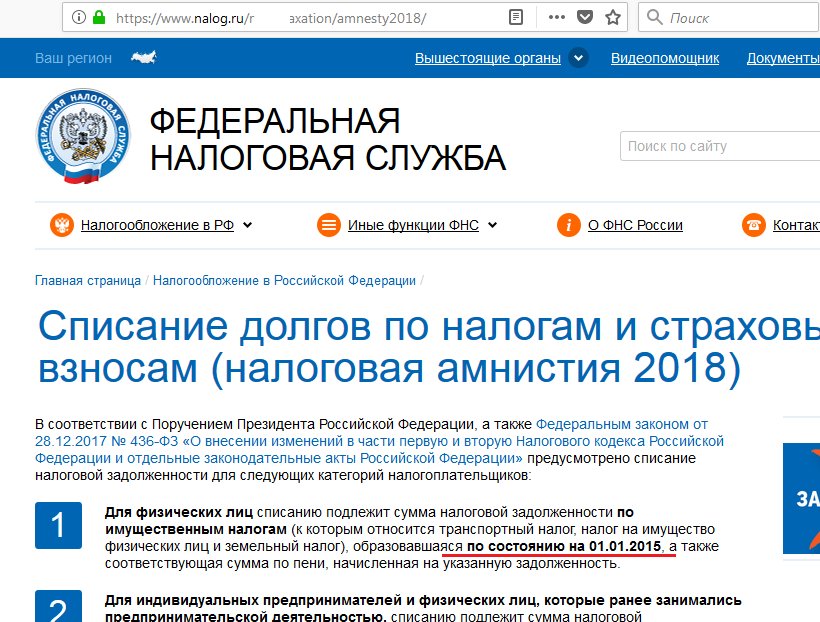

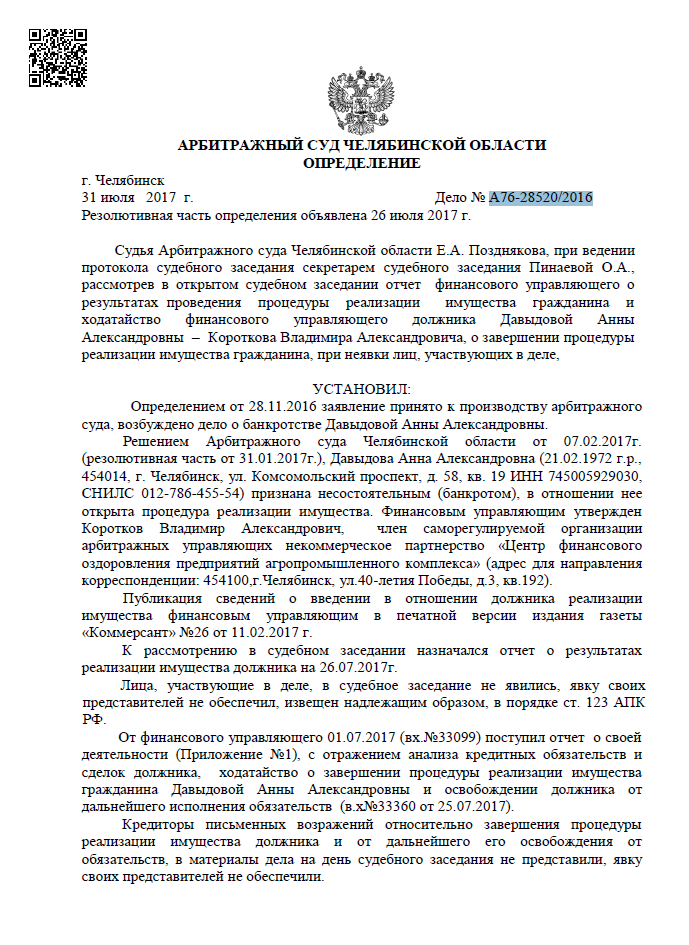

(Юридическая компания «TAXOLOGY»)Предприниматель полагал, что числящаяся за ним задолженность по налоговым платежам является безнадежной к взысканию, поскольку она образовалась до 01.01.2015, и подлежит списанию. Инспекция указывала на отсутствие оснований для списания задолженности, поскольку она образовалась в 2016 году, когда вступило в законную силу решение по налоговой проверке.

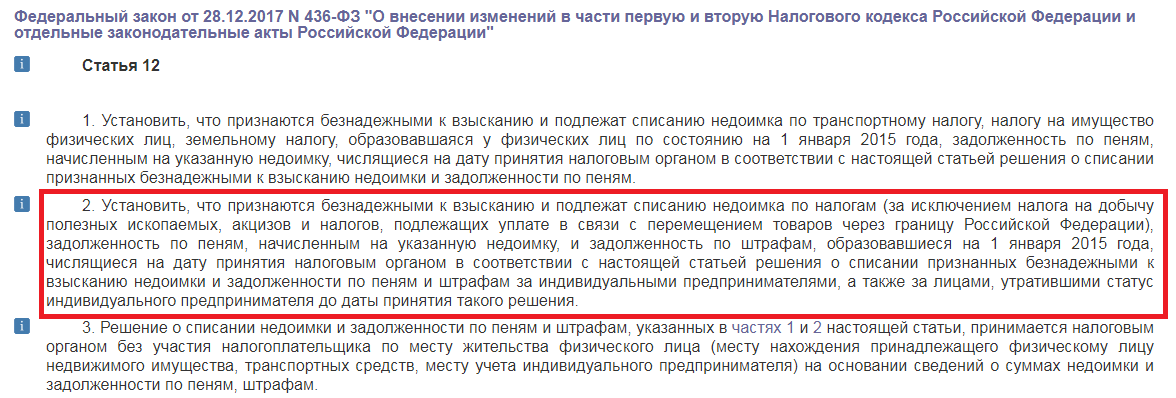

Суд поддержал довод налогового органа о том, что данная задолженность не может быть признана безнадежной к взысканию. Суд отметил, что в соответствии с п. п. 1 и 2 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ признается безнадежной к взысканию и подлежит списанию задолженность физических лиц (по транспортному налогу, налогу на имущество физических лиц, земельному налогу) и индивидуальных предпринимателей (по всем налогам, за исключением НДПИ, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу РФ, пеням и штрафам), образовавшаяся на 01.01.2015. Из содержания ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ не следует, что данная норма является актом прощения налоговой задолженности (налоговая амнистия), прекращающим согласно подп. 5 п. 3 ст. 44 НК РФ обязанность по уплате налогов, пени и штрафов. Распространение ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ на задолженность по налогам, исчисленную за налоговые периоды до 01.01.2015, но выявленную по результатам налоговых проверок в 2015 — 2017 годах, означало бы, что налогоплательщики, уклонявшиеся от исполнения обязанности по исчислению и уплате налогов, ставятся в привилегированное положение в сравнении с гражданами, исчислившими и уплатившими налоги в полном объеме и в срок.

Суд поддержал довод налогового органа о том, что данная задолженность не может быть признана безнадежной к взысканию. Суд отметил, что в соответствии с п. п. 1 и 2 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ признается безнадежной к взысканию и подлежит списанию задолженность физических лиц (по транспортному налогу, налогу на имущество физических лиц, земельному налогу) и индивидуальных предпринимателей (по всем налогам, за исключением НДПИ, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу РФ, пеням и штрафам), образовавшаяся на 01.01.2015. Из содержания ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ не следует, что данная норма является актом прощения налоговой задолженности (налоговая амнистия), прекращающим согласно подп. 5 п. 3 ст. 44 НК РФ обязанность по уплате налогов, пени и штрафов. Распространение ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ на задолженность по налогам, исчисленную за налоговые периоды до 01.01.2015, но выявленную по результатам налоговых проверок в 2015 — 2017 годах, означало бы, что налогоплательщики, уклонявшиеся от исполнения обязанности по исчислению и уплате налогов, ставятся в привилегированное положение в сравнении с гражданами, исчислившими и уплатившими налоги в полном объеме и в срок.

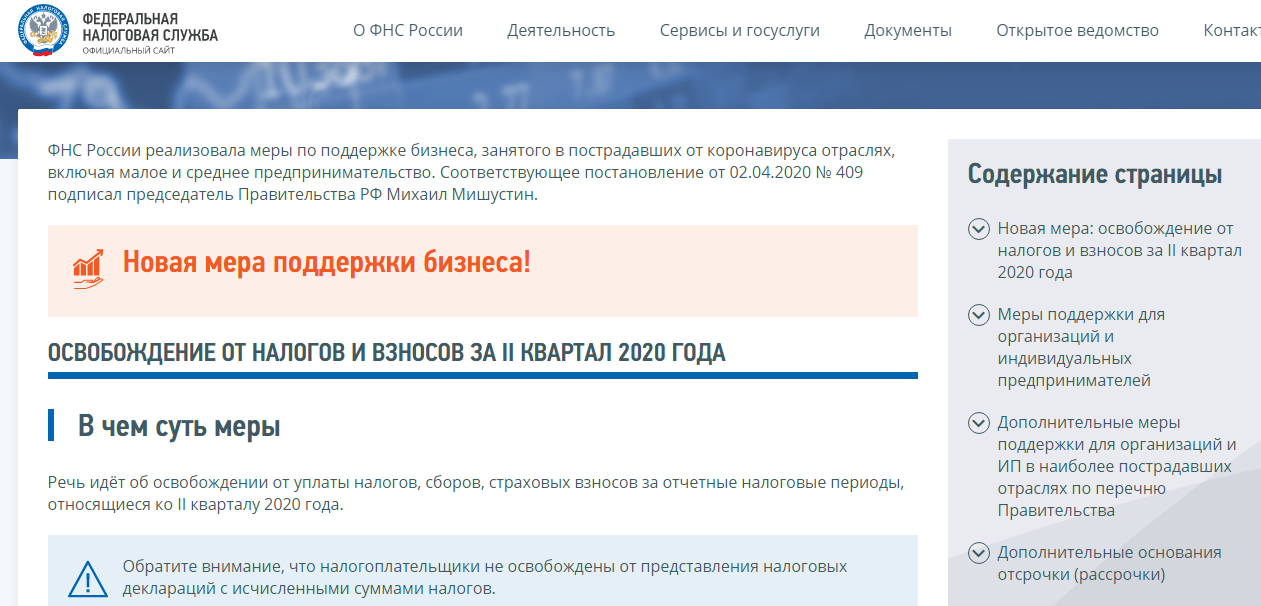

Путин поручил к 1 июня списать налоги за II квартал для малого бизнеса и НКО — Экономика и бизнес

В частности, речь идет о списании таких платежей индивидуальным предпринимателям и субъектам малого и среднего бизнеса, работающим в отраслях, наиболее пострадавших от пандемии, а также социально ориентированным некоммерческим организациям.

К этому же сроку, 1 июня, кабмин должен предоставить индивидуальным предпринимателям право на уменьшение суммы страховых взносов за 2020 год на величину одного минимального размера оплаты труда (МРОТ), а самозанятым выделить из федерального бюджета сумму в размере одного МРОТ на уплату в 2020 году налога на профессиональный доход. Кроме того, правительство должно будет вернуть самозанятым налог на профессиональный доход, уплаченный в 2019 году.

Президент также поручил кабмину обеспечить возможность получения предприятиями, пострадавшими от пандемии, а также социально ориентированными НКО кредитов на поддержку занятости со сроком погашения 1 апреля 2021 года. Максимальный размер таких кредитов будет определяться исходя из МРОТ на одного работника организации в течение шести месяцев.

При этом будет необходимо предусмотреть процентную ставку для конечного заемщика в 2% годовых, обеспечение 85% суммы обязательств по кредитам государственными гарантиями, а также возможность полного списания основного долга по кредиту и начисленных процентов в случае сохранения численности работников на уровне не ниже 90% от штата на 1 июня 2020 года.

Путин поручил правительству контролировать целевое использование таких кредитов, обеспечить из федерального бюджета субсидирование процентной ставки этих займов и компенсацию банкам сумм списанной задолженности, как основного долга, так и процентов по нему.

Налоговая амнистия для ИП в 2020 году — кому спишут долги

Налоговая амнистия для ИП в 2020 году — это продолжение процедуры списания налогов и взносов, начатой в 2018 году. Благодаря ей предприниматели избавляются от накопленной долговой нагрузки. По каким обязательствам государство готово простить задолженность? Что для этого нужно сделать предпринимателю? Спишут ли долги, переданные на взыскание судебным приставам? Ответы ищите в нашем материале.

Что списывают при амнистии: налоги или взносы?

Про амнистию для ИП по взносам в ПФР и налогам говорят уже второй год. Возможность избавиться от долгов по платежам в бюджет и внебюджетные фонды у ИП появилась благодаря закону «О внесении изменений…» от 28.12.2017 № 436-ФЗ. Этот закон позволяет амнистировать задолженность не только ИП, но и другим категориям лиц (компаниям, обычным гражданам — не ИП, частнопрактикующим субъектам). По каждой группе лиц законом предусмотрены разные условия предоставления налоговой амнистии по срокам образования долгов и их видам.

Возможность избавиться от долгов по платежам в бюджет и внебюджетные фонды у ИП появилась благодаря закону «О внесении изменений…» от 28.12.2017 № 436-ФЗ. Этот закон позволяет амнистировать задолженность не только ИП, но и другим категориям лиц (компаниям, обычным гражданам — не ИП, частнопрактикующим субъектам). По каждой группе лиц законом предусмотрены разные условия предоставления налоговой амнистии по срокам образования долгов и их видам.

Что списывают ИП по налоговой амнистии, смотрите ниже:

Закон № 436-ФЗ для ИП предусматривает амнистию как в отношении налоговой задолженности, так и по страховым взносам. При этом ИП не стоит забывать, что своевременная уплата налогов является основной обязанностью налогоплательщика. Прощение налоговых долгов — это единовременная мера государства, направленная на поддержку бизнеса.

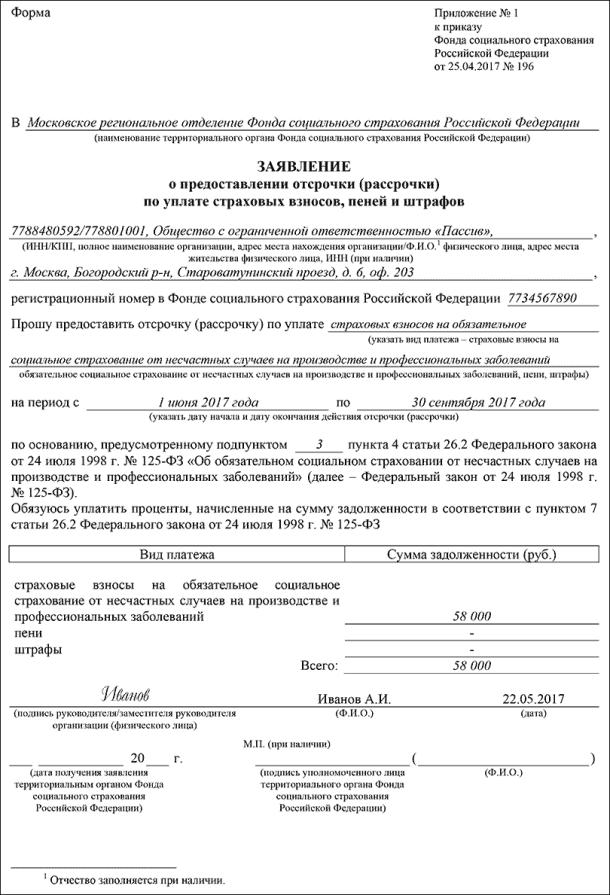

Простят ли ИП долги по страховым взносам на травматизм, а также акцизы и НДПИ?

Под налоговую амнистию для ИП не подпадает задолженность по акцизам, НДПИ и налогам, подлежащим уплате при перемещении товаров через границу.

Страховые взносы на травматизм законодатели также не внесли в список амнистируемых задолженностей. Под списание подпадают только взносы, начисленные в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ (в настоящее время не действует). Взносы, уплачиваемые страхователями в рамках страхования от несчастных случаев на производстве и профзаболеваний («на травматизм»), регламентируются другим законом — «Об обязательном соцстраховании…» от 24.07.1998 № 125-ФЗ.

Тем не менее ИП повезло больше других. В числе долгов, подпадающих под амнистию, одновременно и налоговые просроченные обязательства, и взносы, а также начисленные на эти суммы пени и штрафы. Компаниям и частнопрактикующим лицам повезло меньше — на списание налоговых долгов им рассчитывать не приходится.

Если ОКВЭД ИП или ООО подпадает в перечень пострадавших видов деятельности, то им спишут все налоги и взносы за второй квартал 2020 года, за некоторым исключением. Перечень списываемых платежей смотрите в типовой ситуации от «КонсультантПлюс».

Каким предпринимателям списывают долги по налогам и по взносам в ПФР?

Налоговая амнистия — 2020 для ИП — это законная возможность избавиться от «старых» долгов предпринимателям:

- действующим в настоящее время;

- прекратившим предпринимательскую деятельность, но имевшим задолженность по взносам и налогам на определенную дату.

Амнистия затрагивает задолженность ИП, которая числится за ними по состоянию:

- на 01.01.2015 — по налогам;

- 01.01.2017 — по взносам.

Это означает, что долги по указанным обязательствам ИП, возникшие после упомянутых выше сроков, подлежат уплате. Это в равной степени относится как к работающим предпринимателям, так и к утратившим статус ИП.

Порядок и сроки проведения амнистии по долгам ИП

Амнистия по долгам ИП начата в 2018 году. Законом установлен простой механизм списания долгов. Заниматься этим должны налоговики по месту жительства предпринимателя-должника. Совершать какие-либо действия самого ИП закон не обязывает.

Заниматься этим должны налоговики по месту жительства предпринимателя-должника. Совершать какие-либо действия самого ИП закон не обязывает.

Сроки на проведение процедуры по списанию долгов законодательно не установлены, и данное мероприятие может затянуться на неопределенное время. Поэтому если ИП заинтересован в скорейшем списании задолженности в рамках налоговой амнистии, ему всё же придется поучаствовать в этом процессе. А именно по собственной инициативе провести с контролерами сверку имеющейся задолженности.

Не помешает осведомиться в налоговой инспекции о наличии налоговых и страховых долгов, подпадающих под амнистию. Если такие суммы обнаружатся, лучше не оставлять процесс их списания без контроля. Несмотря на то что законом № 436-ФЗ в процедуре амнистии по налогам для ИП никаких обязанностей не предусмотрено, напишите заявление в свободной форме и передайте его инспекторам. В заявлении изложите просьбу о списании долгов в рамках закона № 436-ФЗ.

Сведения о сумме списанной задолженности ФНС рекомендует получать через сервис «Личный кабинет налогоплательщика-ИП». Если до настоящего времени такой информации в личном кабинете нет, обратитесь для уточнения сведений непосредственно в налоговую инспекцию.

Если до настоящего времени такой информации в личном кабинете нет, обратитесь для уточнения сведений непосредственно в налоговую инспекцию.

Узнайте больше о налоговой амнистии на нашем форуме.

Закон № 436-ФЗ и Минфин о списании долгов ИП по взносам в ПФР

Налоговая амнистия ИП по страховым взносам предусматривает следующее (ст. 11 закона № 436-ФЗ):

Решение о списании недоимок, пеней и штрафов оформляется в произвольной форме и должно содержать Ф.И.О., ИНН предпринимателя, сумму списываемых взносов.

Чиновники Минфина разъяснили дополнительные условия признания задолженности по взносам безнадежной и подлежащей списанию — амнистия распространяется в том числе на взносы ИП за себя, начисленные исходя из максимального размера (8 МРОТ), по которым предприниматель не отчитывался (письмо от 26.01.2018 № 03-11-11/4394).

Формулу расчета страховых обязательств ИП вы найдете в материале «Страховые взносы за год — какую сумму платить».

Прощают ли долги, переданные на взыскание?

ИП вправе рассчитывать на списание и тех долгов в рамках налоговой амнистии, по которым начаты процедуры взыскания и приняты обеспечительные меры. Неважно, что документы по этим задолженностям уже были переданы судебным приставам, в суды или банки — долги всё равно должны списать.

ФНС по этому поводу выпустила специальное письмо, в котором расшифровала действия инспекторов (письмо ФНС России от 16.04.2018 № КЧ-4-8/71146). После того как в отношении долгов ИП будет принято решение о списании в рамках налоговой амнистии, контролеры обязаны:

- отозвать поручение на списание долга со счетов ИП;

- отменить решение о приостановлении операций по счетам ИП;

- сообщить судебным приставам сведения из принятого решения об отмене решения о взыскании налога или известить их об уточненной сумме долга (при частичном списании задолженности).

О способе получения сведений о налоговых долгах, взыскание которых находится на стадии исполнительного производства, рассказываем в материале «Как узнать задолженность по налогам».

Итоги

Налоговая амнистия по ИП — 2020 позволяет избавиться от старой задолженности не только по налогам, но и по страховым взносам. Долги списываются без участия предпринимателя налоговым органом по месту его жительства. ИП может ускорить этот процесс, инициировав сверку с контролерами и подав им заявление с просьбой о списании долгов в рамках амнистии.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Новости — Правительство России

Решение также поможет реализации важных инвестиционных проектов.

Документы

Постановление от 19 октября 2020 года №1704

Постановление от 19 октября 2020 года №1705

Регионы, активно

развивающие инфраструктуру, получат право на списание долгов по бюджетным

кредитам. Постановление об этом подписал Председатель Правительства Михаил

Мишустин.

Постановление об этом подписал Председатель Правительства Михаил

Мишустин.

Речь идёт о создании или реконструкции объектов транспортной, энергетической и коммунальной инфраструктуры, необходимых для запуска новых инвестиционных проектов. За счёт средств, которые высвобождаются при реструктуризации долга, также можно подготовить документацию или подключить сооружения к инженерным сетям. Согласно постановлению, объём снижения задолженности увязывается с суммой налогов, которые поступят в федеральный бюджет от реализации инвестпроекта.

Параллельно утверждены правила отбора новых инвестиционных проектов. В документе, в частности, закреплена их отраслевая принадлежность: сельское хозяйство, туризм, обрабатывающие производства, добыча полезных ископаемых (кроме нефти и газа), жилищное и дорожное строительство.

Уточняется, что

обращения о списании долга от глав регионов будет принимать Минфин, а сводный

перечень инвестиционных инициатив рассмотрит президиум Правительственной

комиссии по региональному развитию.

Утверждённые документы

окажут комплексное влияние на инвестклимат в регионах: помогут бизнесу в

реализации важных инвестиционных решений, ускорят создание новой инфраструктуры

и снизят долговую нагрузку на региональные бюджеты.

Списание налогового долга и государственные компенсации за время карантина — Президент подписал законы

Президент Украины, как информирует его сайт, подписал законы для поддержки граждан и бизнеса в период действия карантинных мероприятий по предотвращению распространения в Украине COVID-19. Законодательные инициативы были приняты Верховной Радой 4 декабря 2020 года.

Так, Закон «О социальной поддержке застрахованных лиц и субъектов хозяйствования на период осуществления ограничительных противоэпидемических мероприятий, введенных с целью предотвращения распространения на территории Украины острой респираторной болезни COVID-19, вызванной коронавирусом SARS-CoV-2» № 1071-ІХ предусматривает предоставление единовременной материальной помощи в размере 8 тыс. грн наемным работникам, которые потеряли часть заработной платы вследствие введения карантина, и физлицам-предпринимателям, которые потеряли часть дохода вследствие карантина.

Но физлица-предприниматели не смогут получить помощь, если:

— они зарегистрированы менее чем за три месяца до вступления в силу этого Закона;

— если в 2020 году уплатили ЕСВ за себя менее чем за три месяца;

— если их вид деятельности не подпадает под карантинные ограничения.

Кроме того, документ предусматривает предоставление единовременной материальной помощи компаниям для выплат наемным работникам, чтобы не сокращать их во время действия карантина. Эта норма касается предприятий, которые на время вступления в силу Закона вынужденно сократили или могут сократить продолжительность рабочего времени работников из-за простоя в связи с внедрением карантина. Размер помощи рассчитывается пропорционально сокращению рабочего времени работника, но не может превышать 8 тыс. грн.

Также Закон предусматривает единовременную компенсацию субъектам хозяйствования с целью возмещения расходов, понесенных на уплату ЕСВ. Размер единовременной компенсации составит среднемесячную сумму ЕСВ по расчетам последних 10 месяцев. Компенсации получат те компании, которые реально пострадают от введения карантина. Однако компенсация не будет предоставляться, если по ЕСВ есть задолженность.

Кроме того, Закон предусматривает продление действия лицензий компаниям на продажу алкоголя в период карантина, а также в течение трех месяцев после его окончания. Документы разрешительного характера продлевают действие на период карантина и в течение трех месяцев после его окончания.

Продолжается и срок действия договоров аренды государственного и коммунального имущества, которые заканчиваются в период карантина, и в течение одного месяца со дня его окончания. Не начисляется и не уплачивается плата за аренду государственного или коммунального имущества.

Чтобы идти в ногу с требованиями действующего законодательства, пользуйтесь информационно-правовой системой ЛІГА:ЗАКОН. Она поможет отслеживать изменения в законодательстве. Воспользуйтесь тестовым доступом и оцените удобство и скорость поиска необходимой вам информации.

Также Глава государства подписал Закон «О внесении изменений в Налоговый кодекс Украины и другие законы Украины по социальной поддержке налогоплательщиков на период осуществления ограничительных противоэпидемических мероприятий, введенных с целью предотвращения распространения на территории Украины острой респираторной болезни COVID-19, вызванной коронавируса SARS-CoV- 2» № 1072-ІХ.

Документ предусматривает ряд налоговых стимулов для граждан, малого и среднего бизнеса на период возможного объявления карантина.

В частности, списывается налоговый долг налогоплательщикам в случае, если совокупный размер долга плательщика по всем налогам и сборам не превышает 3060 грн.

Плательщики единого налога первой группы освобождаются от уплаты этого налога за декабрь 2020 года и январь — май 2021 года.

Также до 29 декабря 2021 года отсрочено погашение налогового долга налогоплательщиков — физических лиц, в том числе самозанятых лиц, который в общей сумме не превышает 6800 грн.

Эти налоговые стимулы помогут бизнесу не накопить налоговые долги, если придется приостановить деятельность. В комплексе с другими законопроектами это позволит предпринимателям подготовиться к возможному локдауну и пройти его без серьезных потерь.

Liga:Report — самый легкий сервис представления отчетности для предпринимателейо онлайн-версией Книги учета доходов. Узнайте больше.

Кроме того, Президент подписал Закон «О внесении изменений в статью 28 Закона Украины» О Государственном бюджете Украины на 2020 год «№ 1073-ІХ.

Документ расширяет перечень направлений, по которым могут использоваться средства Фонда по борьбе с последствиями эпидемии коронавируса. В частности, этими средствами может финансироваться: единовременная материальная помощь гражданам в случае усиления карантина; материальная помощь бизнесу для сохранения рабочих мест; одноразовая компенсация бизнеса для уплаты ЕСВ за наемных работников.

В частности, этими средствами может финансироваться: единовременная материальная помощь гражданам в случае усиления карантина; материальная помощь бизнесу для сохранения рабочих мест; одноразовая компенсация бизнеса для уплаты ЕСВ за наемных работников.

Следить за изменениями законодательства еще проще, чем раньше. Контролируйте только те нормы закона, которые интересны вам. В модуле LIGA360.Smart-сигналы получайте оповещения, которые вы установили в информационно-правовой системе ЛІГА:ЗАКОН. Заказать доступ для ознакомления с решениями для бухгалтера можно здесь.

Подписывайтесь на наш канал в Telegram и страницу в Facebook, чтобы всегда быть в курсе бухгалтерских событий.

Списание налогов, уменьшение страховых взносов и продление самоизоляции

Владимир Путин вчера, 15 мая 2020 года, утвердил очередной перечень поручений, направленных на поддержку организаций и ИП, пострадавших из-за коронавируса. Рассказываем, на что сможет рассчитывать бизнес.

Рассказываем, на что сможет рассчитывать бизнес.

Владимир Путин вчера, 15 мая 2020 года, утвердил очередной перечень поручений, направленных на поддержку организаций и ИП, пострадавших из-за коронавируса. Рассказываем, на что может рассчитывать бизнес.

Прощение налогов и страховых взносовПо итогам совещания по вопросам, связанным с санитарно-эпидемиологической обстановкой в РФ, Президент Владимир Путин поручил правительству списать с ряда организаций и ИП часть налогов и страховых взносов.

Речь идет о налогах, авансах (кроме НДС) и страховых взносах, подлежащих начислению за 2 квартал 2020 года. Списание коснется тех налогов и взносов, срок уплаты которых был продлен в соответствии с ранее данными поручениями.

При этом налоги и взносы за 2 квартал 2020 года спишут следующим налогоплательщикам:

- ИП, работающим в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции;

- субъектам малого и среднего предпринимательства, осуществляющим деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавируса;

- социально ориентированным некоммерческим организациям.

Помимо списания налогов и взносов за 2 квартал 2020 года, предпринимателям предоставят и другую налоговую льготу.

Так, ИП получат право уменьшить сумму страховых взносов в государственные внебюджетные фонды за 2020 год на величину одного минимального размера оплаты труда (МРОТ).

При этом уменьшить взносы за 2020 год на МРОТ смогут далеко не все ИП. Данная льгота коснется только тех предпринимателей, которые осуществляют деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции.

Что получат самозанятыеПредоставят налоговые льготы и физическим лицам, зарегистрированным в качестве налогоплательщиков налога на профессиональный доход (самозанятые).

В соответствии с данными правительству поручениями самозанятым предоставят единовременную выплату из федерального бюджета в размере одного МРОТ. За счет данной выплаты самозанятые смогут заплатить налог на профессиональный доход, подлежащий уплате в 2020 году.

Кроме того, самозанятым возвратят все суммы налога на профессиональный доход, уплаченные за налоговые периоды 2019 года.

Продление самоизоляцииПомимо всего прочего, президент поручит правительству продлить режим самоизоляции. Вместе с тем, данная мера будет распространена не на всех работников, а только на лиц старше 65 лет, а также для лиц, страдающих хроническими заболеваниями.

Напомним, что режим самоизоляции предполагает постоянное нахождение по месту проживания или временного нахождения, а также исключение контактов с третьими лицами, кроме близких и родственников, проживающих вместе с самоизолированным лицом.

Как изменилась наша жизнь из-за коронавируса:

Измерение температуры тела работников раз в 4 часа: как это организовать на практикеКак копить деньги и почему бухгалтеры этого не делаютКак установить работнику неполный рабочий день в связи с эпидемией коронавирусаИсточник: канал БУХ. 1С в Яндекс.Дзен

1С в Яндекс.Дзен

Официальный сайт Президента Кыргызской Республики

Президент Кыргызской Республики Сооронбай Жээнбеков подписал Закон Кыргызской Республики «О реструктуризации задолженности по начисленным процентам, пени, налоговым санкциям, штрафам по страховым взносам».

Закон принят Жогорку Кенешем Кыргызской Республики 25 июня 2020 года.

Целью данного Закона является стабилизация и поддержка финансово-экономического состояния налогоплательщиков и плательщиков страховых взносов по государственному социальному страхованию в условиях пандемии коронавирусной инфекции COVID-19 путем реструктуризации задолженности по начисленным процентам, пени, налоговым санкциям, штрафам по страховым взносам по государственному социальному страхованию.

Реструктуризации подлежит налоговая задолженность, в том числе задолженность по налогам на добавленную стоимость на импорт, акцизному налогу на импорт, взимаемым таможенными органами, и задолженность по страховым взносам по государственному социальному страхованию налогоплательщиков и плательщиков страховых взносов по государственному социальному страхованию в порядке и на условиях, предусмотренных данным Законом.

Законом предусмотрено, что налогоплательщики освобождаются от обязательств уплаты пени и налоговых санкций, начисленных за несвоевременную и (или) неполную уплату налогов, образовавшихся по состоянию на 1 июля 2020 года, путем их списания в следующих объемах и случаях:

— 100 процентов − при полном погашении основной задолженности по основным суммам налогов в срок до 1 июля 2021 года;

— 50 процентов − при полном погашении основной задолженности по основным суммам налогов в срок до 31 декабря 2021 года.

Плательщики страховых взносов по государственному социальному страхованию освобождаются от обязательств уплаты пени и штрафов, начисленных за несвоевременную и (или) неполную уплату страховых взносов, образовавшихся по состоянию на 1 июля 2020 года, путем их списания в следующих объемах и случаях:

— 100 процентов — при полном погашении основной задолженности по страховым взносам в срок до 1 июля 2021 года;

— 50 процентов — при полном погашении основной задолженности по страховым взносам в срок до 31 декабря 2021 года.

Закон вступает в силу со дня официального опубликования и действует до 31 декабря 2021 года.

Трамп может получить налоговую льготу за пожертвование своей зарплаты на борьбу с коронавирусом

Президент США Дональд Трамп пробирается на борт Marine One, прежде чем покинуть Южную лужайку Белого дома в Вашингтоне, округ Колумбия, 2 марта 2020 года.

Mandel Нган | AFP | Getty Images

Президент Дональд Трамп отдает часть своей зарплаты, чтобы помочь остановить коронавирус, и, возможно, он сможет получить для этого налоговую льготу.

Президент пожертвовал 100000 долларов — свою зарплату за четвертый квартал 2019 года — Министерству здравоохранения и социальных служб.Трамп жертвовал свою зарплату в другое федеральное агентство каждый квартал с тех пор, как он был у власти.

Tweet

Щедрость окупается.

«Налогоплательщики могут требовать вычета за подарки федеральному правительству, если они перечисляют вычеты в своих доходах», — сказал Джошуа Бланк, профессор права Калифорнийского университета в юридической школе Ирвина.

«Трамп получает доход и хочет передать его кому-то другому», — сказал он. «Разрешены ли вычеты?

« По закону ответ — да », — добавил Бланк.«Но он должен платить налоги с полученного дохода».

Вы должны заработать его, прежде чем отдать его

Камиль Токеруд | Getty Images

Чтобы получить какую-либо налоговую выгоду от пожертвования части своей зарплаты, вам нужно сначала выплатить свою долю дяде Сэму.

Подоходный налог и налог на заработную плату будут по-прежнему применяться к заработанным вами деньгам, даже если вы все отдадите.

«Нельзя просто передать доход кому-то другому и приказать IRS обложить их налогом», — сказал Майкл Д’Аддио, директор Marcum LLP в Нью-Хейвене, Коннектикут.«Это больше похоже на то, что вы сначала получаете доход, а затем передаете его третьему лицу».

Кроме того, ваше пожертвование ограничено. То есть вся ваша зарплата может не подлежать списанию.

В случае взносов наличными, включая пожертвования на заработную плату, вы можете вычесть не более 60% скорректированного валового дохода.

Наконец, есть различие между пожертвованием своей зарплаты и полным отказом от компенсации.

Если вы отказываетесь от оплаты услуг, вы не можете ее списать.

«Если я могу пожертвовать услуги в качестве юриста и потребовать удержания, я получу экономическую выгоду от удержания без уплаты налогов на оплату труда», — сказал Бланк.

«Когда президент получает свою зарплату, он должен облагаться налогом, чтобы требовать удержания», — сказал он.

Ведение документации

Штаб-квартира налоговой службы (IRS) в Вашингтоне, округ Колумбия

Джанви Бходжвани | CNBC

Только налогоплательщики, требующие детализированных вычетов, могут списать свою щедрость.

Закон о сокращении налогов и рабочих местах примерно вдвое увеличил стандартный вычет, начиная с 2018 года, в результате чего меньше подателей заявлений требовало перерывов на благотворительность.

По данным IRS, около 16,7 миллионов налогоплательщиков указали вычеты в своих декларациях за 2018 год по сравнению с 46,2 миллионами подателей в 2017 налоговом году.

Если у вас есть право взять перерыв для возврата денег федеральному правительству, обязательно сохраните свои банковские записи, отражающие пожертвование и письменное подтверждение от дяди Сэма.

Закон о льготах Covid сохранит эти налоговые льготы еще дольше

Оливер Контрерас / Bloomberg через Getty Images

Налогоплательщики получат еще один шанс на пакет налоговых льгот, срок действия которых в противном случае истек бы в конце 2020 года.

Это потому что, когда законодатели выработали закон о помощи Covid на 5 593 страницах, они воскресили корзину вычетов и кредитов — известных как налоговые расширители — до истечения которых оставалось около недели.

Всего в конце 2020 года истекает срок действия 33 мер, от остановки на скаковых лошадях до налоговых льгот для двухколесных электромобилей.

Некоторые из этих вычетов и кредитов были сделаны постоянными, в то время как другие были продлены до конца 2025 года — даты, когда прекратится действие отдельных положений Закона о сокращении налогов и рабочих местах.

«Нам не придется возиться с некоторыми из этих расширителей, и еще 11 из них получили пятилетнее продление», — сказала Эрика Йорк, экономист Центра налоговой политики по федеральной налоговой политике.

«Я думаю, у налогоплательщиков будет намного больше уверенности», — сказала она.

Вот расширители, которые вернулись.

Медицинские расходы

JodiJacobson | E + | Getty Images

Когда в 2018 году вступил в силу Закон о сокращении налогов и рабочих местах, лица, перечислявшие вычеты в своей федеральной налоговой декларации, могли вычесть соответствующие медицинские расходы, которые превышали 7,5% их скорректированного валового дохода.

Первоначально срок действия этого резерва истекал в конце 2018 года, а пороговое значение увеличилось бы до 10% скорректированного валового дохода.

Законодатели стремились сохранить порог расходов на уровне 7,5% до конца 2020 года.

С принятием Закона о помощи Covid нижний порог стал постоянным.

Однако вы можете вычесть этот вычет только в том случае, если укажете детали в своем возврате. Стандартный вычет на 2020 год составляет 12 400 долларов для одиноких и 24 800 долларов для совместной регистрации в браке.

Кредит на пожизненное обучение и удержание за обучение

Вычет из платы за обучение предоставил родителям учащихся колледжа списание сверх черты.Они могли вычесть до 4000 долларов в год на оплату обучения в системе высшего образования и другие расходы.

Хотя эта налоговая льгота была продлена в конце 2020 года, Конгресс отменил ее в Законе о льготах Covid.

Вместо этого законодатели расширили кредит на пожизненное обучение, налоговую льготу, которая составляет до 2000 долларов за возврат и может использоваться для компенсации стоимости курсов бакалавриата, магистратуры и профессиональной подготовки.

В законопроекте о помощи Covid Конгресс также предоставил кредит для налогоплательщиков с более высокими доходами.Кредит на обучение в течение всей жизни начинает снижаться, когда модифицированный скорректированный валовой доход плательщиков единого налога достигает 80 000 долларов или 160 000 долларов для лиц, подающих совместную декларацию.

Думаю, у налогоплательщиков будет больше уверенности.

Эрика Йорк

экономист Центра федеральной налоговой политики Налогового фонда

Эти изменения вступают в силу с 2021 года.

Корректировка устраняет путаницу у налогоплательщиков, которые колеблются между кредитами на образование или вычетом, сказал Йорк из налогового фонда. .

Вычеты уменьшают ваш налогооблагаемый доход на основе вашей ставки федерального подоходного налога. Это означает, что чем выше ваша планка, тем больше будет экономия.

Между тем кредиты снижают ваши налоговые обязательства в соотношении доллар к доллару. Это делает их ценными, даже если вы находитесь в более низкой налоговой категории.

«Вычет в размере 4000 долларов звучит лучше, чем кредит в размере 2000 долларов, но некоторые люди выберут вычет, даже если это не лучший выбор для них», — сказал Йорк. «Они оставляли деньги на столе.»

Прощение долга при отчуждении права выкупа

Обычно списание или прощение долга приводит к уплате налога с заемщика. Сумма, которую кредитор вычеркивает из баланса, считается доходом.

Сумма, которую кредитор вычеркивает из баланса, считается доходом.

Специальный расширитель налога смягчает удар для домовладельцев, которые остаток по ипотеке, списанный из-за короткой продажи или потери права выкупа жилья. Это должно было применяться только к долгу, погашенному до 1 января 2021 года.

Законодатели решили сохранить эту налоговую льготу, но они уменьшили сумму прощенной задолженности, которая могут быть исключены из вашего валового дохода.Совместные налогоплательщики теперь могут исключить погашенный долг на сумму до 750 000 долларов (350 000 долларов для одиночек).

Это меньше, чем исключение до 2 миллионов долларов для совместных налогоплательщиков (1 миллион долларов для одиночек).

Это измененное списание действует до конца 2025 года.

Взносы по ипотечному страхованию

Взносы по частному ипотечному страхованию — это дополнительные расходы, которые вы платите каждый месяц, если ваш первоначальный авансовый платеж за ваш дом составлял менее 20% от суммы цена для продажи.

Расширитель налога на частное ипотечное страхование позволяет вычесть эти взносы — если вы перечисляете вычеты.

Это положение будет доступно до 2021 года.

Те, кто соответствует требованиям, могут иметь возможность вычесть проценты по ипотечному и жилищному ссуде или кредитной линии до 750 000 долларов в общей сумме квалифицированных жилищных ссуд.

Кредиты должны быть направлены на покупку, строительство или существенное улучшение вашего дома, чтобы иметь право на списание.

Выплаты работодателем в счет студенческой задолженности

В соответствии с законом CARES работодатели могут производить выплаты в счет студенческих ссуд сотрудникам и исключать эту сумму — до 5250 долларов в год — из налогооблагаемого дохода работников.

Срок действия этого резерва истек в конце прошлого года. Новый законопроект Covid предоставляет дополнительные льготы, позволяя применять исключение к платежам, произведенным до конца 2025 года.

Зеленые налоговые льготы

Налоговые вычеты за невыполненные судебные решения | Малый бизнес

Если должник не смог выплатить ссуду или погасить причитающийся остаток, у компании есть возможность подать иск в гражданский суд. Если вы выиграете дело, суд вынесет решение против должника, взыскание которого является вашей обязанностью.Это означает дальнейшее преследование со стороны вашей компании или коллекторского агентства и, возможно, взыскание или сборы с должника, что влечет за собой дополнительные судебные издержки. Хотя неспособность взыскать долг вызывает разочарование, вы могли заработать налоговый вычет.

Если вы выиграете дело, суд вынесет решение против должника, взыскание которого является вашей обязанностью.Это означает дальнейшее преследование со стороны вашей компании или коллекторского агентства и, возможно, взыскание или сборы с должника, что влечет за собой дополнительные судебные издержки. Хотя неспособность взыскать долг вызывает разочарование, вы могли заработать налоговый вычет.

Судебные решения и истечение срока

Закон каждого штата устанавливает требования в отношении взыскания судебного решения в вашу пользу. В большинстве штатов у вас есть выбор: взыскание заработной платы, удержание имущества или взимание сборов с банковских счетов.Эти действия эффективны только в том случае, если у должника есть заработок, доход или имущество, которое вы можете арестовать. У вас есть ограниченное время для исполнения судебного решения; Дата истечения срока судебного решения варьируется в зависимости от штата, но крайний срок в 10 лет в Миннесоте является типичным.

Вычеты по безнадежным долгам

IRS разрешает вычеты по безнадежным долгам, включая непогашенные судебные решения. Если вы продали товары или услуги своему должнику, вы, должно быть, уже включили причитающуюся сумму в качестве дохода в свою налоговую декларацию.Если вы пытаетесь получить ссуду, вы должны доказать, что действительно предоставили ссуду своему должнику. Безнадежные деловые долги вычитаются из валового дохода; безнадежные некоммерческие долги учитываются как капитальные убытки.

Если вы продали товары или услуги своему должнику, вы, должно быть, уже включили причитающуюся сумму в качестве дохода в свою налоговую декларацию.Если вы пытаетесь получить ссуду, вы должны доказать, что действительно предоставили ссуду своему должнику. Безнадежные деловые долги вычитаются из валового дохода; безнадежные некоммерческие долги учитываются как капитальные убытки.

Год удержания

Правила IRS гласят, что вы можете вычесть безнадежный долг только в том году, когда он становится бесполезным. Если у вас есть приговор суда против должника и вы в течение нескольких лет безуспешно пытались взыскать, то вы можете списать долг. Если IRS ставит под сомнение вычет, вам нужно будет доказать, что вы предприняли разумные шаги для взыскания.Вам не нужно ждать определенного события, например смерти вашего должника, чтобы списать долг. Вам также не обязательно иметь судебное решение — безнадежные долги могут быть вычтены до того, как вы попытаетесь взыскать их через судебную систему.

Руководящие принципы и правила IRS

Компания списывает безнадежные долги, вычитая сумму долга из валового дохода и перечисляя в Части V Приложения C. Вы можете вычесть часть или всю задолженность при возврате. Если вы купили дебиторскую задолженность за процент от номинальной суммы и не смогли получить ее, вы можете вычесть только ту сумму, которую вы заплатили за нее.Если вы используете кассовый метод учета и не учитываете продажу в качестве дохода, вы не можете вычесть безнадежный долг, потому что вы никогда не сообщали о доходе в IRS.

Источники

Ресурсы

Писатель Биография

Основатель / президент инновационного справочного издательства The Archive LLC, Том Стрейссгут был частным предпринимателем, независимым продавцом книг и внештатным автором на рынке школ / библиотек. Имея степень бакалавра Йельского университета, Стрейссгут опубликовала более 100 работ по истории, биографии, текущим событиям и географии для юных читателей.

Тема № 453 Вычет безнадежной задолженности

Если кто-то задолжал вам деньги, которые вы не можете получить, возможно, у вас безнадежный долг. Для обсуждения того, что составляет действительный долг, см. Публикацию 550, Инвестиционные доходы и расходы и Публикацию 535, Коммерческие расходы. Как правило, чтобы вычесть безнадежный долг, вы должны ранее включить эту сумму в свой доход или одолжить свои деньги. Если вы являетесь налогоплательщиком по кассовому методу (а это большинство физических лиц), вы, как правило, не можете вычесть безнадежную задолженность по невыплаченной заработной плате, арендной плате, комиссиям, процентам, дивидендам и т.В случае безнадежной задолженности вы должны показать, что во время транзакции вы намеревались предоставить ссуду, а не подарок. Если вы одалживаете деньги родственнику или другу, понимая, что родственник или друг не могут их вернуть, вы должны рассматривать их как подарок, а не как ссуду, и вы не можете вычесть их как безнадежный долг.

Для обсуждения того, что составляет действительный долг, см. Публикацию 550, Инвестиционные доходы и расходы и Публикацию 535, Коммерческие расходы. Как правило, чтобы вычесть безнадежный долг, вы должны ранее включить эту сумму в свой доход или одолжить свои деньги. Если вы являетесь налогоплательщиком по кассовому методу (а это большинство физических лиц), вы, как правило, не можете вычесть безнадежную задолженность по невыплаченной заработной плате, арендной плате, комиссиям, процентам, дивидендам и т.В случае безнадежной задолженности вы должны показать, что во время транзакции вы намеревались предоставить ссуду, а не подарок. Если вы одалживаете деньги родственнику или другу, понимая, что родственник или друг не могут их вернуть, вы должны рассматривать их как подарок, а не как ссуду, и вы не можете вычесть их как безнадежный долг.

Безнадежные долги бывают двух видов — коммерческие и некоммерческие.

Деловые безнадежные долги — Как правило, безнадежные деловые долги — это убытки из-за бесполезности долга, который был либо создан, либо приобретен в ходе торговли или бизнеса, либо тесно связан с вашей торговлей или бизнесом, когда он стал частично или полностью обесценен. Долг тесно связан с вашей торговлей или бизнесом, если ваш основной мотив для возникновения долга связан с бизнесом. Вы можете вычесть его в Приложении C (Форма 1040), Прибыли или убытках от бизнеса (Индивидуальное предпринимательство) или в соответствующей налоговой декларации о доходах от бизнеса.

Долг тесно связан с вашей торговлей или бизнесом, если ваш основной мотив для возникновения долга связан с бизнесом. Вы можете вычесть его в Приложении C (Форма 1040), Прибыли или убытках от бизнеса (Индивидуальное предпринимательство) или в соответствующей налоговой декларации о доходах от бизнеса.

Ниже приведены примеры безнадежных долгов предприятий (если они ранее были включены в доход):

- Ссуды клиентам, поставщикам, дистрибьюторам и сотрудникам

- Продажа в кредит покупателям, или

- Гарантии по корпоративным кредитам

Компания вычитает безнадежные долги, полностью или частично, из валового дохода при расчете налогооблагаемого дохода.Для получения дополнительной информации о методах предъявления претензий по безнадежным долгам см. Публикацию 535 «Деловые расходы».

Некоммерческие безнадежные долги — Все прочие безнадежные долги не относятся к коммерческой. Безнадежные долги, не связанные с коммерческой деятельностью, должны быть абсолютно бесполезными, чтобы их можно было вычесть из налогов. Вы не можете вычесть частично бесполезную безнадежную безнадежную задолженность.

Вы не можете вычесть частично бесполезную безнадежную безнадежную задолженность.

Долг обесценивается, когда окружающие факты и обстоятельства указывают на отсутствие разумных ожиданий, что долг будет возвращен. Чтобы показать, что долг бесполезен, вы должны доказать, что вы предприняли разумные шаги для взыскания долга.Нет необходимости обращаться в суд, если вы можете доказать, что решение суда не подлежит взысканию. Вы можете получить вычет только в том году, когда долг обесценится. Вам не нужно ждать выплаты долга, чтобы определить его бесполезность.

Укажите безнадежную безнадежную задолженность как краткосрочные капитальные убытки в форме 8949 «Продажа и другое отчуждение основных средств, часть 1, строка 1. Введите имя должника и« прилагаемый отчет о безнадежной задолженности »в столбце (а). Введите свою базу безнадежной задолженности в столбце (e) и введите ноль в столбце (d).Для каждого безнадежного долга используйте отдельную строку. Это зависит от ограничений на потерю капитала. Для вычета безнадежных долгов, не связанных с коммерческой деятельностью, требуется отдельный подробный отчет, приложенный к вашей декларации. Выписка должна содержать: описание долга, включая сумму и дату, когда он стал погашаться; имя должника и любые деловые или семейные отношения между вами и должником; усилия, которые вы приложили для взыскания долга; и почему вы решили, что долг ничего не стоит.

Для вычета безнадежных долгов, не связанных с коммерческой деятельностью, требуется отдельный подробный отчет, приложенный к вашей декларации. Выписка должна содержать: описание долга, включая сумму и дату, когда он стал погашаться; имя должника и любые деловые или семейные отношения между вами и должником; усилия, которые вы приложили для взыскания долга; и почему вы решили, что долг ничего не стоит.

Дополнительная информация

Для получения дополнительной информации о безнадежных долгах, не связанных с бизнесом, см. Публикацию 550, Инвестиционные доходы и расходы.Для получения дополнительной информации о безнадежных деловых долгах см. Публикацию 535, Деловые расходы.

Справочник обычных налогоплательщиков по необычной истории налоговых деклараций Трампа

Президент США Дональд Трамп говорит с прессой, когда он пробирается на борт Marine One с юга … [+] Лужайка Белого дома в Вашингтоне, округ Колумбия, 24 сентября 2020 года. — У Трампа двухдневный визит. Кампания развернулась через Северную Каролину и Флориду. (Фото МАНДЕЛ НГАН / AFP) (Фото МАНДЕЛ НГАН / AFP через Getty Images)

Кампания развернулась через Северную Каролину и Флориду. (Фото МАНДЕЛ НГАН / AFP) (Фото МАНДЕЛ НГАН / AFP через Getty Images)

Я не видел налоговых деклараций президента Трампа.Я собираюсь начать там. Независимо от того, сколько раз меня сегодня просили высказать свое мнение о доходах, я не могу дать более честный ответ, чем «Я не видел результатов».

Однако я прочитал очень подробную статью из New York Times. NYT , который можно найти здесь. Я не склонен резюмировать это для вас — вы можете прочитать это самостоятельно — и я не собираюсь делать обзор по этому произведению. Если вы регулярно читаете, то знаете, что играть в угадайку не в моем стиле.Но поскольку меня продолжали спрашивать об этой статье сегодня вечером, мне пришло в голову, что в статье поднимается ряд вопросов, которые могут сбивать с толку обычных налогоплательщиков, таких как вы и я.

Итак, вот несколько ответов на общие вопросы, возникающие в некоторых заголовках, которые обязательно появятся у вас на этой неделе. Я буду обновлять свои ответы по мере развития истории.

Я буду обновлять свои ответы по мере развития истории.

Я думал, вы однажды сказали, что ничего не можете узнать из налоговой декларации?

Так сказал президент Трамп в 2016 году, заявив: «Ничего не узнаешь из налоговой декларации.«

Но я не об этом сказал. В 2016 году я написал прямо противоположное, отметив, что «налоговая декларация — это не просто набор цифр. Это снимок вашей финансовой жизни ». Вы не только лучше понимаете, откуда исходит налогооблагаемый доход, но также можете видеть потенциальные неудачи в убытках и тревожные позиции с инвестициями и кредитами. Когда дело доходит до налогоплательщиков, составляющих списки, вы можете узнать о благотворительных отчислениях (не просто сколько, но и где они распределяются), налогах на недвижимость, владениях недвижимостью и многом другом.Вы также можете получить информацию о существовании офшорных счетов, домашних работников, арендуемой собственности и многом другом.

Однако я написал в Твиттере, что «налоговые декларации (даже официально поданные) не имеют положительного значения, когда дело касается богатства». Я придерживаюсь этого мнения. Один из недостатков самостоятельной проверки налоговых деклараций заключается в том, что они не являются надежным показателем собственного капитала человека.

Я придерживаюсь этого мнения. Один из недостатков самостоятельной проверки налоговых деклараций заключается в том, что они не являются надежным показателем собственного капитала человека.

Похоже, что доходы Трампа действительно проверяются. Но я думал, вы согласились с тем, что он не может предоставить свои налоговые декларации во время проверки?

Нет, если бы Трамп хотел опубликовать свои налоговые декларации — даже во время проверки — он мог бы.Запрета нет. Бывший комиссар IRS Коскинен согласился с тем, что так было в 2016 году. Хорошая это идея или нет — другой вопрос: многие налоговые профи, такие как я, не были так уверены, что опубликовать налоговую декларацию, пока она проходит аудит, было хорошей идеей.

Такое ощущение, что этот аудит длился вечно. Я понимаю срок давности (вроде), но зачем вам вообще его отталкивать?

The Times сообщила, что записи показывают, что проводится проверка возмещения Трампа за 2009 год.Требование о возмещении оставалось в комитете «нерешенным, а срок давности неоднократно продвигался вперед».

По закону IRS не может постоянно проверять ваши доходы. Есть крайние сроки, и IRS должен решить экзамены и другие вопросы в течение определенного периода времени. Если IRS не решит проблему до конца периода, значит, дело сделано. НО. Иногда есть преимущество в продлении срока, но обычно это делается по письменному соглашению (вы, возможно, уже видели Форму 872 «Согласие на продление срока для начисления налога»).

Если вы не подпишете согласие, IRS может выдать свое заключение. Как только это произойдет, часы снова начнут отсчитывать ваши варианты, что обычно означает — на данном этапе — обращение в суд, если вы не согласны. Итак, если вы думаете, что сможете прийти к соглашению, вы можете подписать согласие, чтобы выиграть немного больше времени. Вы также можете сделать это, чтобы не допустить рассмотрения дела в суде (что может быть именно тем, что здесь происходит).

Я попытался найти его после прочтения статьи, но не смог найти строку 56 в форме 1040.Что это такое?

Строка 56 — общий налог после корректировок, но без учета налогов, таких как налоги на самозанятость и домашнюю занятость, — существовала в 2014 году. Но если вы ищете ее сейчас, вам не повезло: строки 56 нет в форме 1040 IRS для налоговых лет после 2018 года из-за изменений формы, среди прочего, из-за Закона о сокращении налогов и занятости (TCJA).

Но если вы ищете ее сейчас, вам не повезло: строки 56 нет в форме 1040 IRS для налоговых лет после 2018 года из-за изменений формы, среди прочего, из-за Закона о сокращении налогов и занятости (TCJA).

Хорошо. Поговорим о налоговой специфике. Во-первых, что такое амортизация на самом деле?

Трамп ранее рекламировал преимущества амортизации, предполагая, что убытки в его налоговых декларациях не трансформируются в убытки портфеля.В этом есть доля правды, потому что амортизация — это налоговая и бухгалтерская конструкция: вы фактически не «теряете» стоимость имущества каждый год, когда вы его амортизируете.

Для целей федерального подоходного налога амортизация — это вычет, который позволяет вам возместить стоимость или другую основу определенного имущества. Это может быть сложно, но, как правило, вы начинаете обесценивать свою собственность, когда впервые вводите ее в эксплуатацию. IRS считает имущество «введенным в эксплуатацию», когда оно готово и доступно для использования, а не когда вы фактически начинаете его использовать. Так, например, если вы покупаете машину для своего бизнеса, она готова и доступна, когда она принадлежит вам, а не обязательно, когда вы впервые едете. Вы амортизируете стоимость объекта в течение срока его полезного использования (в зависимости от типа собственности), если не применяется исключение.

Так, например, если вы покупаете машину для своего бизнеса, она готова и доступна, когда она принадлежит вам, а не обязательно, когда вы впервые едете. Вы амортизируете стоимость объекта в течение срока его полезного использования (в зависимости от типа собственности), если не применяется исключение.

Вот как это работает. Предположим, вы купили коммерческую недвижимость за 1 миллион долларов в 2000 году. Обычно вы не можете потребовать вычет в течение первого года, даже если вы заплатили наличными за всю вещь. Вместо этого вы должны амортизировать имущество в течение его срока полезного использования (в данном случае это 39 лет) — это означает, что вы будете вычитать небольшую сумму каждый год, пока не истечет срок его полезного использования.

А когда вы продаете или иным образом передаете амортизированное имущество, вам, возможно, придется возместить амортизацию, что может увеличить ваш налоговый счет. Это может быть сложно.

Вот почему Times отметила, что «амортизация — это не волшебная палочка…» Она не просто создает убытки из воздуха. Подробнее об амортизации можно прочитать здесь.

Хорошо, понял. Итак, как работает списание долговых доходов?

По данным Times, Трамп не выплатил как минимум 287 миллионов долларов с 2010 года.Обычно невыплата такого долга приводит к налогообложению.

Если у вас есть списание долга на сумму меньше, чем сумма, которую вы должны, сумма аннулированного долга считается доходом и может облагаться налогом, если не применяется исключение. Наиболее распространенные исключения включают банкротство, несостоятельность и квалифицированную задолженность по основному месту жительства.

Если вы не имеете права на исключение, вы обычно должны указать доход и уплатить налог в год прощения.

The Times утверждает, что Трамп смог компенсировать часть дохода убытками и продлить уплату налогов, воспользовавшись положением в рамках программы помощи при Обаме, которая позволяла отсрочивать получение дохода от аннулированного долга на определенный период времени.

И в двух словах, как работают потери в бизнесе?

Это сложная задача. Но суть в том, что коммерческие убытки иногда называют чистыми операционными убытками (NOL). NOL обычно возникает, когда ваши налоговые вычеты превышают ваш налогооблагаемый доход.Если это число отрицательно в течение одного года — но было положительным в другие годы, что приводило к уплате налогов, — это не совсем справедливо. NOL существует для того, чтобы вы могли уравновесить это неравенство. Другими словами, вы можете использовать убыток за один год для снижения налогооблагаемого дохода и уменьшения налогового бремени в следующем году.

Но суть в том, что коммерческие убытки иногда называют чистыми операционными убытками (NOL). NOL обычно возникает, когда ваши налоговые вычеты превышают ваш налогооблагаемый доход.Если это число отрицательно в течение одного года — но было положительным в другие годы, что приводило к уплате налогов, — это не совсем справедливо. NOL существует для того, чтобы вы могли уравновесить это неравенство. Другими словами, вы можете использовать убыток за один год для снижения налогооблагаемого дохода и уменьшения налогового бремени в следующем году.

(Не путайте капитальные убытки с NOL: это не одно и то же.)

Согласно действующему налоговому законодательству, если у вас есть NOL, вы сначала переносите всю сумму NOL в течение нескольких лет, а если у вас все еще остается NOL после переноса этих убытков, вы можете перенести убытки на будущее.Вы также можете отказаться от переноса NOL и перенести его только на срок до 20 лет. Перенос означает, что вы можете применить убыток к своему доходу в будущем году.

NOL могут быть непростыми (вы можете прочитать больше здесь), и правила нередко меняются во время экономического кризиса.

По данным Times, Трамп заявил об огромных деловых потерях — в общей сложности 1,4 миллиарда долларов от его основного бизнеса за 2008 и 2009 годы. До финансовой помощи эти убытки можно было перенести только на два года назад.Но финансовая помощь продлила срок до четырех лет: Times сообщает, что это позволило Трампу вернуть налоги, которые он уплатил, когда The Apprentice был прибыльным. Это привело к крупному возмещению: это проблема, которая якобы привела к аудиту возмещения.

Так что же случилось с возвратом денег?

Если вы заплатите слишком много налогов, вы можете иметь право на возмещение, но вы это уже знаете.

Это именно то, что утверждает лагерь Трампа. Но статья в Times, кажется, предполагает, что все обстоит сложнее: накопив убытки (законность которых может быть поставлена под сомнение), он смог получить возврат налога в размере 72 долларов. 9 миллионов (налог, уплаченный за 2005–2008 годы, плюс проценты) .

9 миллионов (налог, уплаченный за 2005–2008 годы, плюс проценты) .

Хорошо, я получаю компенсацию. Тогда зачем была проверка?

По закону, возмещение более 2 миллионов долларов для физических лиц (5 миллионов долларов для корпораций) требует одобрения IRS, и отчет направляется в Объединенный комитет по налогообложению. Это может привести к проверке: вот что, по всей видимости, здесь произошло.

Я буквально никогда не слышал о заброшенности, когда дело касается налогов. Что это такое?

Отказ от ответственности происходит, когда налогоплательщик намеренно отказывается от права собственности на имущество (включая долю в товариществе).IRS рассматривает несколько факторов при рассмотрении вопроса о том, было ли заброшено имущество, включая право собственности до отказа, есть ли намерение отказаться и фактические шаги к оставлению.

The Times считает, что Трамп, возможно, не отказался от своего владения казино в Атлантик-Сити, что привело к убыткам. Он ушел от них в 2009 году, сказав Комиссии по ценным бумагам и биржам, что он «настоящим отказывается» от своей доли.

Он ушел от них в 2009 году, сказав Комиссии по ценным бумагам и биржам, что он «настоящим отказывается» от своей доли.

Если убыток считается убытком от отказа, то он обычно вычитается как обычный убыток: это означает, что полная стоимость убытка может быть вычтена.Это здорово.

Но вместо этого, если это считается продажей или обменом, то есть вы получили что-то взамен в обмен на уход, это рассматривается как потеря капитала. Эти потери не превышают 3000 долларов. Сообщается, что Трамп получил интерес к новой компании после завершения банкротства компании, от которой, как он утверждал, отказался.

Убытки Трампа от оставления дома в 2009 году, которые привели к возмещению, составили 700 миллионов долларов. Процитирую персонажа Джона Ловица, Эрни Кападино, из «Их собственная лига, »: это было бы больше, не так ли?

Хорошо, теперь объясните мне разницу между режимом налогообложения дома и инвестиционной собственности.

Это довольно просто: как правило, вы не можете полностью вычесть расходы, связанные с содержанием дома, в отличие от инвестиционной собственности. Хорошие примеры ограниченных вычетов включают налоги на недвижимость и ипотечные кредиты, которые ограничены для домов (но обычно не для инвестиционной собственности).

The Times предполагает, что Эрик Трамп охарактеризовал собственность Seven Springs как «домашнюю базу» в статье Forbes. Вы знаете, о чем они говорят?

Если честно, не знал.Но я нашел для вас статью. Это здесь.

Можно ли списать парикмахерские расходы?

Может быть.

Вы не можете вычесть расходы только потому, что они желательны или делают вас более профессиональным: это касается прически, макияжа, аксессуаров и многого другого.

То же самое в целом верно в отношении униформы и костюмов (хотите верьте, хотите нет, этот пост со ссылкой на костюмы ABBA остается одним из моих самых популярных и по сей день).

Чтобы потребовать вычета коммерческих расходов, раздел 162 Налогового кодекса требует, чтобы расходы были «обычными и необходимыми».«Согласно IRS, обычные расходы — это расходы, которые распространены и принимаются в вашей торговле или бизнесе. IRS определяет необходимые расходы как «расходы, которые полезны и подходят для вашей торговли или бизнеса». (Вы можете узнать больше о коммерческих расходах здесь.)

IRS определяет необходимые расходы как «расходы, которые полезны и подходят для вашей торговли или бизнеса». (Вы можете узнать больше о коммерческих расходах здесь.)

Как налоговый поверенный, я не могу утверждать, что расходы на парикмахерские — даже если мне нужно профессионально выглядеть в зале суда — являются обычными и необходимыми. Но может ли кто-то, кто появляется на телевидении? Может быть. Но только для телевидения / внешнего вида — не для личного комфорта или другого не связанного с бизнесом использования.

(Обратите внимание, что любые невозмещенные расходы на работу для сотрудников были исключены за налоговые годы 2018-2025 в результате TCJA, но коммерческие расходы остаются вычитаемыми для самозанятых и предприятий.)

Можете ли вы списать гонорары адвокату?

В отношении расходов на парикмахерские услуги обычно применяются те же правила, что и к судебным расходам. Да, по-настоящему. Юридические расходы также должны быть обычными и необходимыми в вашей торговле или бизнесе, чтобы подлежать вычету.

Вы не поверите, но даже гонорары, уплаченные адвокату по уголовным делам, могут вычитаться.В то время как юристы и судьи ссорились на протяжении многих лет по поводу деталей — даже по поводу исключений из государственной политики — остается правило, согласно которому, если действие в остальном соответствует критериям обоснованных деловых расходов, оно подлежит вычету.

Однако есть одно примечательное исключение: не допускается вычет судебных расходов, понесенных в чисто личных судебных процессах.

Вы можете объяснить, почему «20 ПРОЦЕНТНОЕ РЕШЕНИЕ» вообще является проблемой?

Опять же, я не видел возвратов и не могу говорить о действительности или целесообразности оплаты консультационных услуг.Но что привлекло мое внимание — и я уверен, что и других налоговых специалистов — так это предполагаемое соответствие размера платежей (20%) независимо от транзакции. Для этого может быть веская причина, и это пример того, когда дополнительная документация является ключевой.

Одна из вещей, которую я говорю своим клиентам, заключается в том, что ваши записи всегда должны подтверждать ваши выводы: округления или предположения недостаточно. И это особенно верно, когда эти числа указывают на закономерность. Цифры, которые выглядят слишком хорошими, чтобы быть правдой, почти всегда являются красным флажком.IRS не хуже вас знает, что ваш счет за служебный телефон не всегда составляет 100 долларов, а уборщицы не получают 10% от ваших ежемесячных доходов.

Является ли получение отчетности «Нью-Йорк Таймс» преступлением?

Меня много об этом спрашивали. Некоторые налогоплательщики считают, что их налоговые декларации являются частными… что верно лишь отчасти.

Ни один сотрудник Налоговой службы (IRS) не имеет права просто просматривать записи налогоплательщиков: проверять налоговые декларации без соответствующего разрешения запрещено законом.Конгресс, заявив, что он «рассматривает любую несанкционированную проверку информации в налоговой декларации как очень серьезное преступление», принял Закон о защите просмотра налогоплательщиками от 1997 года (Публичный закон № 105-35), который объявил такую проверку преступлением.

И Налоговый кодекс в разделе 6103 предписывает, что «возвращаемая и возвращаемая информация должна быть конфиденциальной», за исключением случаев, когда специально разрешено иное.

Согласно разделу 7213 Налогового кодекса несанкционированное умышленное раскрытие любой информации о возврате или возврате федеральным служащим (и некоторыми другими лицами) является уголовным преступлением; и в соответствии с разделом 7431 Налогового кодекса, гражданские убытки также могут быть уместны за умышленные или небрежные нарушения, в зависимости от обстоятельств.Кроме того, в случае признания виновным в таком преступлении федеральный служащий может быть отстранен от должности или уволен. Но эти правила применяются к федеральным служащим, а не к частным лицам. Частное лицо — например, супруг (а) или бывший супруг (а) — может на законных основаниях иметь доступ к налоговой декларации налогоплательщика. И, как только информация из вашей налоговой декларации будет передана третьей стороне, эта информация больше не будет защищена федеральным налоговым законодательством.

Согласно Times, газета «получила данные по налоговой декларации за более чем два десятилетия для г.Трамп и сотни компаний, составляющих его бизнес, включая подробную информацию за первые два года его пребывания в должности ». The Times отказалась предоставить записи на рассмотрение юристу Trump Organization «в целях защиты своих источников».

Итак, я не знаю, получили ли они записи на законных основаниях, но просто наличие чьей-либо налоговой или финансовой информации не является преступлением.

(Обновлено для добавления: The Times отдельно разместила примечание редактора, подтверждающее, что возврат был получен на законных основаниях.Вы можете прочитать это здесь.)

Чего еще нам следует искать?

Может быть интересно поиграть в детектива в кресле (налоговом), но, читая статьи на этой неделе, сделайте мне два одолжения:

- Внимательно относитесь к тому, что вы читаете. Полагайтесь на надежные источники и, по возможности, сопоставляйте налоговые статьи с разделами кодекса или судебными делами. Не думайте, что что-то правда только потому, что так говорит ваш любимый эксперт.

- Будьте терпеливы, но не обязательно пренебрежительно. Опять же, Times утверждает, что у нее есть отчеты: у большинства других налоговых авторов, таких как я, нет.Итак, мы полагаемся на то, что считаем хорошей информацией, но это еще не все. Но это не значит, что вы должны сразу отказаться от всего этого. The Times поднимает ряд серьезных вопросов, которые нельзя игнорировать. Читая статью и ваши вопросы, я вспоминаю то, что уходящий директор IRS-CI Дон Форт обычно подчеркивал: добровольное соблюдение требований является основой нашей налоговой системы, и никто не стоит выше закона.

Не думайте, что что-то правда только потому, что так говорит ваш любимый эксперт.

Не думайте, что что-то правда только потому, что так говорит ваш любимый эксперт.налоговых вычетов и вычетов | УСАГов

Узнайте о налоговых льготах, льготах и льготах.К ним относятся многие изменения в кредитах и вычетах, санкционированные в конце прошлого года. Большинство из них имеют обратную силу до 2018 г. и действуют до 2020 г.

Обновления Закона о сокращении налогов и занятости на 2019 год

Закон о сокращении налогов и занятости от 2017 года внес большие изменения в то, как правительство рассчитывает ваш подоходный налог. Большинство изменений вступили в силу в 2019 году и были применены к вашей федеральной налоговой декларации за 2018 год.Но некоторые изменения вступили в силу в 2020 году и впервые применились к вашей доходности в 2019 году. Налоговая служба также внесла поправки на инфляцию в некоторые вычеты, кредиты и налоговые категории.

Большинство изменений вступили в силу в 2019 году и были применены к вашей федеральной налоговой декларации за 2018 год.Но некоторые изменения вступили в силу в 2020 году и впервые применились к вашей доходности в 2019 году. Налоговая служба также внесла поправки на инфляцию в некоторые вычеты, кредиты и налоговые категории.

Новое в налоговом году 2019: снята комиссия по Закону о доступном медицинском обслуживании

«Индивидуальный мандат» закона о здравоохранении отменяется начиная с 2019 налогового года.

Новый, более высокий стандартный вычет корректируется с учетом инфляции

Закон почти удвоил стандартный вычет для большинства файловых компаний в прошлом году.Стандартный вычет за 2019 налоговый год составлял

12 200 долларов США для физических лиц (на 200 долларов США больше, чем в прошлом году с учетом инфляции)

18 350 долларов США для глав домохозяйств (до 350 долларов США)

24 400 долларов США для супружеских пар, подающих совместную заявку ( до $ 400)

Стандартный вычет по сравнению с разбивкой по статьям

Вычеты уменьшают сумму дохода, с которой вы платите налог. Вы можете использовать стандартный вычет или детализировать вычеты. Теперь ваш стандартный вычет может быть больше, чем ваш общий детализированный вычет.Узнайте, как выбрать стандартный вычет или составить список.

Вы можете использовать стандартный вычет или детализировать вычеты. Теперь ваш стандартный вычет может быть больше, чем ваш общий детализированный вычет.Узнайте, как выбрать стандартный вычет или составить список.

Постатейные изменения вычетов на 2019 год

Многие постатейные вычеты были отменены или ограничены в 2018 году. Вот пара новых изменений на 2019 год.

Налоговые ставки остаются такими же, как и в 2018 году

Налоговые ставки упали в прошлом году из-за нового налога закон. В этом году ставки остаются прежними — от 10% до 37%. Налоговые категории или диапазоны доходов немного увеличились с учетом инфляции. Посмотрите эту таблицу с налоговыми ставками и скобками за 2019 и 2018 годы.

Освобождение от налогов для физических лиц и иждивенцев остается нулевым

Они были отменены в прошлом году. До этого они снизили ваш налогооблагаемый доход на 4050 долларов для вас, вашего супруга (а) и членов вашей семьи. Более высокий стандартный вычет и увеличение других кредитов могут помочь компенсировать потерю льгот.

Детский налоговый кредит остается прежним после удвоения в 2018 году

Налоговые льготы лучше вычетов, потому что они уменьшают ваш налоговый счет в соотношении доллар к доллару. Детский налоговый кредит теперь снижает ваши налоги до 2000 долларов на ребенка до 17 лет.(Это изменение вступило в силу в прошлом году.) Теперь намного больше семей имеют право на получение кредита, поскольку лимиты дохода увеличились до

200000 долларов для индивидуальных подателей (столько же, сколько в прошлом году, и выше по сравнению с 75000 долларов два года назад)

400 000 долларов США за совместную регистрацию в браке (столько же, сколько в прошлом году, и больше по сравнению со 110 000 долларов два года назад)

Это «возмещаемый» кредит, то есть вы можете получить обратно до 1400 долларов на ребенка, даже если ваш налоговый счет за 2019 год составляет 0 долларов. . Чтобы получить его, вы должны потребовать кредит в своей налоговой декларации.

Номер социального страхования, необходимый для детского налогового кредита

У любого ребенка, которого вы подаете на детский налоговый кредит, теперь должен быть номер социального страхования. У них должен быть номер к сроку подачи вашей налоговой декларации (включая продления).

Кредит для других иждивенцев, созданный в прошлом году, остается в размере 500 долларов США

Теперь вы можете претендовать на кредит для других ваших иждивенцев, включая детей от 17 лет и старше и других родственников. Чтобы соответствовать требованиям, иждивенец должен быть гражданином США, гражданином США или США.S. Держатель грин-карты.

Подробнее об изменениях в законодательстве о налоговой реформе

Для получения дополнительной информации об изменениях в налоговом законодательстве см .:

Налоговый кредит на заработанный доход

Если вы зарабатываете низкий или средний доход, налоговый кредит на заработанный доход (EITC) может помочь вам, уменьшив сумму налога, которую вы должны. Чтобы получить право, вы должны соответствовать определенным требованиям и подать налоговую декларацию. Даже если у вас нет налоговой задолженности или вы не обязаны подавать налоговую декларацию, вы все равно должны подать декларацию, чтобы иметь право на участие. Если EITC снизит ваш налог до уровня ниже нуля, вы можете получить возмещение.

Могу ли я претендовать на EITC?

Вы имеете право на EITC, если:

Вы либо:

EITC имеет особые правила для:

Получите помощь по EITC

Воспользуйтесь Помощником EITC, чтобы узнать ваши:

Налоговые льготы для образования

Льготы по налогу на образование могут помочь с различными расходами, включая оплату обучения в колледже, начальной и средней школе.

В связи с новыми изменениями в налоговом законодательстве изменились налоговые льготы на образование, вычеты и планы сбережений, которые вы могли использовать в прошлом.

Узнайте, имеете ли вы право на получение пособия на образование

Воспользуйтесь интерактивным помощником по налогам, чтобы узнать, имеете ли вы право на получение кредитов или вычетов на образование.

Это включает в себя American Opportunity Credit, Lifetime Learning Credit и вычет процентов по студенческому кредиту.

Это включает в себя American Opportunity Credit, Lifetime Learning Credit и вычет процентов по студенческому кредиту.

Это включает в себя American Opportunity Credit, Lifetime Learning Credit и вычет процентов по студенческому кредиту.Кредиты на образование

Кредит на образование помогает вам оплачивать расходы на образование за счет уменьшения суммы вашей задолженности по налоговой декларации. Существует два типа образовательных кредитов:

Американский налоговый кредит на возможности помогает оплачивать расходы в течение первых четырех лет высшего образования.Вы можете получить максимальный годовой кредит в размере 2500 долларов США на одного подходящего студента. Если кредит снижает ваш налог до нуля, вы можете получить возмещение.

Кредит на пожизненное обучение может быть использован для оплаты обучения и связанных с этим расходов в соответствующих учебных заведениях. Он может помочь в оплате курсов бакалавриата, магистратуры и профессиональной подготовки. Или это может помочь с занятиями, которые улучшают рабочие навыки. Вы можете потребовать до 2000 долларов за налоговую декларацию, и нет ограничений на количество лет, в течение которых вы можете требовать кредит.

Вы должны соответствовать пределу дохода, чтобы иметь право на эти кредиты. И вы не можете требовать одновременно кредитов на одного и того же студента и на одни и те же расходы.

Вычеты

Вычеты уменьшают сумму вашего дохода, подлежащего налогообложению. В результате вычеты могут снизить сумму налога, которую вы должны заплатить.

Сберегательные планы

Накопительные планы на образование помогают родителям и учащимся сэкономить на начальном, среднем и высшем образовании. Деньги, которые вы откладываете или снимаете со своего сберегательного плана на оплату квалифицированного образования, не облагаются налогом.Существует два типа сберегательных планов:

529 планов — это программы квалифицированного обучения (QTP), спонсируемые штатами и колледжами. Они уполномочены в соответствии с разделом 529 Налогового кодекса США. С помощью этих планов вы можете:

Накопительный счет Coverdell Education может использоваться для оплаты соответствующих критериям расходов на K-12 и высшее образование.

Вы можете вносить до 2000 долларов в год на каждого подходящего учащегося. Когда вы открываете счет, лицо, получающее пособие, должно быть моложе 18 лет или иметь особые потребности.

Исключения из дохода

Вам не нужно платить налог на выплаты, которые вы получаете от своего работодателя за обучение, книги и принадлежности для курса, который вы посещаете. Но вы не можете претендовать на эти расходы в счет других вычетов или кредитов, включая пожизненный кредит на обучение.

Льготы по налогу на энергию

Налоговые льготы, связанные с энергетикой, могут сделать улучшение энергоснабжения дома и бизнеса более доступным. Есть кредиты на покупку энергоэффективных приборов и на улучшение энергосбережения.

Узнайте, имеете ли вы право на получение государственных, местных, коммунальных или федеральных льгот.

Льготы по налогу на электроэнергию по штату

Энергосберегающие улучшения дома

Кредиты на бытовую энергию позволяют сэкономить на любой из этих покупок для вашего дома:

Панели солнечных батарей

Солнечные водонагреватели

Ветровые турбины

Геотермальные тепловые насосы

Оборудование топливных элементов

Эти налоговые льготы действительны до 2021 года.

Льготы по налогу на энергию на 2018–2020 годы

Закон, принятый в декабре 2019 года, повторно разрешил многие льготы по налогу на энергию, срок действия которых истек в 2017 году. Они имеют обратную силу до 2018 года и продлены до 2020 года или дольше. Они включают кредиты на:

Энергоэффективные дома

Энергоэффективные коммерческие здания

Некоммерческая энергетическая собственность

Квалифицированные транспортные средства на топливных элементах

Транспортные средства на альтернативных топливных элементах Энергетическая недвижимость

налоговые льготы для биодизеля и возобновляемого дизельного топлива, продленные до 2022 года

Налоговые льготы в чрезвычайных ситуациях

Налоговая служба (IRS) предлагает специальную налоговую помощь физическим и юридическим лицам, пострадавшим в результате крупного бедствия или чрезвычайной ситуации.

Получите возврат налога быстрее после стихийного бедствия

В зоне бедствия, объявленной на федеральном уровне, вы можете быстрее получить возврат, подав исправленную декларацию. Вам нужно будет указать убытки, связанные со стихийным бедствием, в налоговой декларации за предыдущий год.

Получите рекомендации от IRS о внесении изменений в налоговую декларацию или о продлении срока после стихийного бедствия.

Налоговые льготы при недавних бедствиях

Получите список самых недавних бедствий, которые могут иметь право на налоговые льготы.

Федеральные налоговые вычеты на благотворительные пожертвования

Вы можете претендовать на вычет из ваших федеральных налогов, если вы сделали пожертвование организации 501 (c) 3. Чтобы вычесть пожертвования, вы должны подать Приложение А к своей налоговой форме. При наличии надлежащей документации вы можете требовать пожертвования в виде автомобиля или наличными. Или, если вы хотите вычесть безналичное пожертвование, вам также необходимо заполнить форму 8283.

Сколько вы можете вычесть?

Сумма денег, которую вы можете вычесть из своих налогов, может не равняться общей сумме ваших пожертвований.

Вести учет благотворительных пожертвований

Чтобы претендовать на вычеты, важно вести учет ваших пожертвований на благотворительность. Возможно, вам не придется отправлять эти документы вместе с налоговыми декларациями, но их можно хранить вместе с другими налоговыми записями. Общие документы включают:

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 7 декабря 2020 г.

Победа Байдена меняет налоговую политику и перспективы планирования