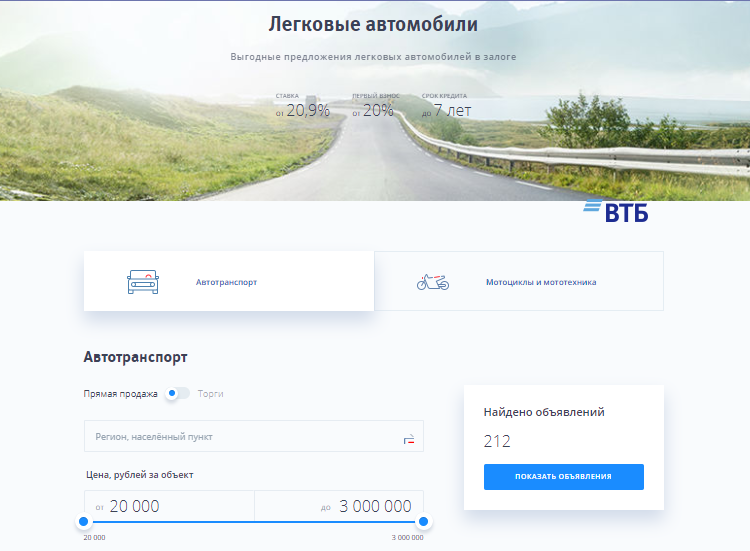

Автомобили и техника с пробегом

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» я выражаю согласие на обработку АО ВТБ Лизинг (обслуживает сайт http://vtb-leasing.ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147, Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Согласие на обработку персональных данных дается мной в целях получения услуг, оказываемых АО ВТБ Лизинг.

Перечень персональных данных, на обработку которых предоставляется согласие: фамилия,

имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной

почты (E-mail), а также иные полученные от меня персональные данные.

Я выражаю свое согласие на осуществление со всеми указанными персональными данными следующих действий: сбор, систематизация, накопление, хранение, уточнение (обновление или изменение), использование, получение рассылки рекламно-информационного характера, распространение (в том числе, передача), обезличивание, блокирование, уничтожение, передача, в том числе трансграничная передача, а также осуществление любых иных действий с персональными данными в соответствии с действующим законодательством. Обработка данных может осуществляться как с использованием средств автоматизации, так и без их использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ Лизинг не ограничено в применении способов их обработки.

Настоящим я признаю и подтверждаю, что в случае необходимости АО ВТБ Лизинг вправе

предоставлять мои персональные данные третьим лицам исключительно в целях оказания услуг

технической поддержки, а также (в обезличенном виде) в статистических, маркетинговых и

иных научных целях.

Я подтверждаю согласие на получение рекламы и любой иной информации от АО ВТБ Лизинг, в том числе от партнеров АО ВТБ Лизинг, по любым каналам связи, в том числе посредством использования телефонной и подвижной связи, смс–оповещения, почтового письма, телеграммы, голосового сообщения, сообщение по электронной почте. При осуществлении рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в настоящем электронном письме. Право выбора компаний, осуществляющих рассылку, предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой рассылки.

Данное согласие действует до даты его отзыва мною путем направления в АО ВТБ Лизинг

подписанного мною соответствующего письменного заявления, которое может быть направлено

мной в адрес АО ВТБ Лизинг по почте заказным письмом с уведомлением о вручении, либо

вручено лично под расписку надлежаще уполномоченному представителю АО ВТБ Лизинг.

В случае получения моего письменного заявления об отзыве настоящего согласия на обработку персональных данных, АО ВТБ Лизинг обязано прекратить их обработку и исключить персональные данные из базы данных, в том числе электронной, за исключением сведений о фамилии, имени, отчества.

Я осознаю, что проставление отметки в поле слева от фразы «Согласен на обработку персональных данных» на сайте http://vtb-leasing.ru ниже текста настоящего Соглашения, означает мое письменное согласие с условиями, описанными в нём.

| 256 | Дом, 8 этажей, пл. 81,3 м2, 3 комнаты Жилая недвижимость Кемеровская область | ВТБ 24 | 5 000 000 р. Как купить? | |

| 512 | Квартира, 3 этаж/9, пл. 52,9 м2, 2 комнаты Саратовская область | ВТБ 24 | 2 300 000 р. Как купить? | |

| 768 | Lada 219010 granta, 2013 г.в., 87 л.с., седан, пробег 14 482 км. Легковой транспорт Новосибирская область | ВТБ 24 | 300 000 р. Как купить? | |

| 1024 | А/м ваз 21041-40, 2012 г. в., 74 л.с., универсал, пробег 40 357 км. в., 74 л.с., универсал, пробег 40 357 км. Легковой транспорт Свердловская область | ВТБ 24 | 153 000 р. Как купить? | |

| 1280 | Man tga 18 480 4X2 bls грузовой-Тягач седельный, 2008 г.в., пробег 583 411 км., 480 л.с. Коммерческий транспорт Свердловская область | ВТБ 24 | 981 000 р. Как купить? | |

| 1 | Туристическая база на 10 мест круглогодичного и 10 мест летнего размещения, расположенная по адресу : алтайский край, алтайский район, п. катунь, ул. нагорная, 6, пл. 257 м2 катунь, ул. нагорная, 6, пл. 257 м2 Алтайский край | ВТБ 24 | 3 820 000 р. Как купить? | |

| 257 | Квартира, 8 этаж/9, пл. 88 м2, 5 комнат Жилая недвижимость Кемеровская область | ВТБ 24 | 1 580 000 р. Как купить? | |

| 513 | Жилая недвижимость Свердловская область | ВТБ 24 | 9 097 680 р. Как купить? | |

| 769 | Hyndai i30 1.6 gls at, 2010 г.в., 126 л.с., хэтчбэк, пробег 120 350 км. Легковой транспорт Новосибирская область | ВТБ 24 | 465 000 р. Как купить? | |

| 1025 | А/м citroen c3 picasso, 2012 г.в., 95 л.с., универсал, пробег 37 700 км. Легковой транспорт Свердловская область | ВТБ 24 | 491 000 р. Как купить? | |

| 1281 | Полуприцеп бортовой тент ипв 9487Xn, 2008 г. Коммерческий транспорт Свердловская область | ВТБ 24 | 350 000 р. Как купить? | |

| 2 | Здание склада, расположенного по адресу: г. барнаул, ул. мало-Тобольская, 1, пл. 721,1 м2 Коммерческая недвижимость Алтайский край | ВТБ 24 | 7 230 000 р. Как купить? |

Реализуемое имущество — VTB BANK ARMENIA

Цена: 1,831,674 AMD

Площадь м2: 148

Тип объекта недвижимости: Жилой дом

Регион: Лори

Адрес: ул.

Маштоца, ном. 23Просмотрено 6589 раз

Маштоца, ном. 23Просмотрено 6589 разУзнать больше

Цена: 150,674 AMD

Площадь м2: 1,030

Тип объекта недвижимости: Земельный участок

Регион: Арарат

Адрес: марз Арарат, село Нор Кянк, ул. М. Саряна 21

Просмотрено 733 разУзнать больше

Цена: 33,453,000 AMD

Площадь м2: 2,993

Тип объекта недвижимости: Производственное здание

Регион: Арарат

Адрес: г.Масис, ул. Горцаранаин, ном. 52

Просмотрено 1674 разУзнать больше

Цена: 3,178,000 AMD

Площадь м2: 142

Тип объекта недвижимости: Жилой дом

Регион: Сюник

Адрес: г.

Горис улица Орбеляннер, ном. 33Просмотрено 2369 раз

Горис улица Орбеляннер, ном. 33Просмотрено 2369 разУзнать больше

Цена: 1,007,690 AMD

Площадь м2: 560

Тип объекта недвижимости: Жилой дом

Регион: Армавир

Адрес: марз Армавир, с. Шаумяна, улица Чаренца 33

Просмотрено 2412 разУзнать больше

Цена: 721,764 AMD

Площадь м2: 93

Тип объекта недвижимости: Жилой дом

Регион: Ереван

Адрес: г. Ереван, община Шенгавит, Нор Харберд, ул. Налбандяна, 135/11

Просмотрено 2755 разУзнать больше

Россельхозбанк и ВТБ начали сотрудничество в сфере реализации непрофильных активов

22 января 2020

Россельхозбанк и ВТБ подписали договор на оказание услуг по реализации непрофильных активов на маркетплейсе КомиссиON. В настоящее время ресурс объединяет более 3 тыс. объектов по всей стране, с учетом переданных на сопровождение активов их количество увеличится до 4,5 тыс.

В настоящее время ресурс объединяет более 3 тыс. объектов по всей стране, с учетом переданных на сопровождение активов их количество увеличится до 4,5 тыс.В рамках договоренностей между банками на маркетплейсе будут экспонироваться непрофильные активы РСХБ, по ним можно будет получить консультацию и оформить покупку. На электронной площадке выставляются квартиры, апартаменты, дома, таунхаусы, земельные участки, автомобили, спецтехника, оборудование. Бизнес может подобрать для себя коммерческую недвижимость, автотранспорт или специальное оборудование.

«Придерживаясь актуального тренда в банковском секторе – взаимовыгодной кооперации при решении текущих задач, считаем, что сотрудничество с ВТБ в вопросе реализации непрофильных активов, безусловно, принесет свои плоды в ближайшее время. Ожидаем, что площадка КомиссиON станет дополнительным инструментом, который, с одной стороны, ускорит, с другой — повысит эффективность реализации активов с баланса, тем самым позволив максимально сфокусироваться на ключевых задачах Россельхозбанка», – отметил директор департамента по работе с непрофильными активами Россельхозбанка Михаил Колобов.

«Логика создания наших экосистем предполагает их открытость и возможность привлечения к сотрудничеству сторонних компаний. Поэтому мы рады, что Россельхозбанк оценил многолетний опыт и глубокую экспертизу ВТБ по реализации непрофильных активов и будет размещать свои объекты на нашем маркетплейсе КомиссиON. В рамках стратегии мы активно развиваем цифровые каналы, и в декабре прошлого года уже успешно провели на площадке первую, полностью электронную сделку по регистрации договора купли-продажи квартиры. По итогам первых трех месяцев работы нам удалось реализовать через платформу КомиссиON порядка тысячи объектов на общую сумму 2 млрд», – прокомментировал Евгений Новиков, руководитель департамента розничного взыскания ВТБ.

ВТБ24 реализует залоговое имущество на торгах – Картина дня – Коммерсантъ

В конце ноября начнется реализация недвижимости путем проведения очных и электронных торгов с понижением начальной цены продажи имущества.

На торгах будет представлено 44 объекта недвижимости. На электронных торгах — квартиры в Москве и Московской области, земельные участки сельскохозяйственного назначения для дачного строительства в Истринском, Одинцовском районах, земельный участок для производственных целей в Тульской области (площадью 24,8 га), комбикормовый завод с земельным участком (площадью 4 га) и зерноскладами в Ярославской области, земельные участки с торгово-производственным корпусом в г. Сергиев Посад. На очных аукционах – жилые дома с земельными участками от 12 соток в Истринском, Одинцовском и Солнечногорском районах, жилой дом с земельным участком в г. Сочи, а также квартиры в Москве. Реализация имущества с понижением стартовой цены реализации предоставляет участникам торгов возможность приобрести имущество по наиболее выгодным ценам и ниже его рыночной стоимости. Принять участие в торгах может любое юридическое и физическое лицо, в том числе индивидуальные предприниматели.

На электронных торгах — квартиры в Москве и Московской области, земельные участки сельскохозяйственного назначения для дачного строительства в Истринском, Одинцовском районах, земельный участок для производственных целей в Тульской области (площадью 24,8 га), комбикормовый завод с земельным участком (площадью 4 га) и зерноскладами в Ярославской области, земельные участки с торгово-производственным корпусом в г. Сергиев Посад. На очных аукционах – жилые дома с земельными участками от 12 соток в Истринском, Одинцовском и Солнечногорском районах, жилой дом с земельным участком в г. Сочи, а также квартиры в Москве. Реализация имущества с понижением стартовой цены реализации предоставляет участникам торгов возможность приобрести имущество по наиболее выгодным ценам и ниже его рыночной стоимости. Принять участие в торгах может любое юридическое и физическое лицо, в том числе индивидуальные предприниматели.

Очные аукционы будут объявлены в конце ноября и пройдут в декабре – январе на площадке банка по адресу: г. Москва, ул. Мясницкая, д. 35. С извещением, документацией и подробной информацией об объектах можно будет ознакомиться на сайте ВТБ 24 (ПАО) (www.vtb24.ru) в разделе «Залоговое имущество».

Москва, ул. Мясницкая, д. 35. С извещением, документацией и подробной информацией об объектах можно будет ознакомиться на сайте ВТБ 24 (ПАО) (www.vtb24.ru) в разделе «Залоговое имущество».

Электронные торги пройдут на площадке АО «Единая электронная торговая площадка» www.roseltorg.ru.

Также идет прием заявок на участие в аукционах по продаже объектов недвижимости (земельные участки в Истринском, Солнечногорском, Ногинском и Красногорском районах, жилая недвижимость в Москве и Московской области) и автомотранспорта: легковых автомобилей, грузовой техники (КАМАЗов, автопогрузчиков, автофургонов). Аукционы пройдут в конце ноября – начале декабря этого года. Для участия в электронных торгах необходимо получить электронную подпись и аккредитоваться на электронной площадке www.roseltorg.ru.

С описанием реализуемого на аукционах имущества и условиями участия в аукционах можно ознакомиться на сайте ВТБ 24 (ПАО) (www.vtb24.ru) в разделе «Залоговое имущество».

Банк заинтересован в максимальной открытости и прозрачности реализации имущества. Электронная форма торгов повышает доступность процедур для участников и позволяет им использовать все существующие современные сервисы электронной торговли.

Электронная форма торгов повышает доступность процедур для участников и позволяет им использовать все существующие современные сервисы электронной торговли.

Главные события дня в рассылке «Ъ» на e-mailСправка:

ВТБ 24 (ПАО) — один из крупнейших участников российского рынка банковских услуг, входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса. Сеть банка формируют 1062 офиса в 72 регионах страны. Деятельность ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2014 г.

Залоговая недвижимость — Как это работает

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Банк ВТБ, Газпромбанк и Сбербанк профинансируют проект Фонда развития ветроэнергетики в Ростовской области

Банк ВТБ, Газпромбанк и Сбербанк подписали кредитно-обеспечительную документацию с Фондом развития ветроэнергетики в Ростовской области в рамках сделки по предоставлению финансирования для строительства Казачьей ВЭС мощностью 100 МВт в Ростовской области.

Банки предоставят синдицированное финансирование проектной компании Фонда развития ветроэнергетики (совместного инвестиционного фонда, созданного на паритетной основе ПАО «Фортум» и Группой «РОСНАНО»). Это первый синдицированный кредит на рынке возобновляемой энергетики, что подтверждает интерес инвесторов к отрасли и расширяет возможности для финансирования таких проектов.

Это первый синдицированный кредит на рынке возобновляемой энергетики, что подтверждает интерес инвесторов к отрасли и расширяет возможности для финансирования таких проектов.

Установленная мощность Казачьей ВЭС составляет 100 МВт. Планируется, что первая очередь станции (50 МВт) начнет работу в четвертом квартале 2020 года, в полном объеме ветроэлектростанция будет сдана в эксплуатацию в четвертом квартале 2021 года.

Проект реализуется на принципах проектного финансирования и предполагает предоставление кредитных средств под гарантию будущих денежных потоков по договорам о предоставлении мощности генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии.

«В 2020 году компании Фонда развития ветроэнергетики вышли на уверенные темпы реализации амбициозной инвестиционной программы, предусматривающей строительство 1 823 МВт ветрогенерации до 2024 года. Финансирование проекта в Ростовской области со стороны ведущих российских банков является демонстрацией высокого уровня доверия и признанием наших успехов. Кроме того, наше партнерство свидетельствует о привлекательности возобновляемой энергетики для финансовых институтов, что служит залогом устойчивого развития отрасли ВИЭ в России», – прокомментировал вице-президент по финансам «Фортум», заместитель генерального директора по финансовым и корпоративным вопросам УК «Ветроэнергетика» Марио Мацидовски.

Кроме того, наше партнерство свидетельствует о привлекательности возобновляемой энергетики для финансовых институтов, что служит залогом устойчивого развития отрасли ВИЭ в России», – прокомментировал вице-президент по финансам «Фортум», заместитель генерального директора по финансовым и корпоративным вопросам УК «Ветроэнергетика» Марио Мацидовски.

«ВТБ успешно сотрудничает с Фондом развития ветроэнергетики с момента его создания, предоставляя оптимальные финансовые решения, позволяющие реализовывать амбициозную программу по строительству ветропарков в рамках программы ДПМ ВИЭ. Одним из основных приоритетов Банка ВТБ является поддержка проектов возобновляемых источников электроэнергии, и мы рады, что наше сотрудничество с Фондом позволяет активно развивать данное направление в России», – прокомментировал руководитель дирекции «Энергетика», старший вице-президент Банка ВТБ Дмитрий Коврижных.

«Газпромбанк принимает активное участие и расширяет свою экспертизу в области кредитования альтернативных источников электроэнергии. Заключенная сделка по синдицированному финансированию Ростовской ВЭС является ярким примером развития эффективных механизмов финансирования проектов в области возобновляемой энергетики. Важно отметить, что сотрудничество банков и Фонда развития ветроэнергетики будет способствовать в том числе развитию локализации производства оборудования на территории России», – отметил Илья Девиченский, руководитель Дирекции энергетики, управляющий директор Департамента проектного и структурного финансирования.

Заключенная сделка по синдицированному финансированию Ростовской ВЭС является ярким примером развития эффективных механизмов финансирования проектов в области возобновляемой энергетики. Важно отметить, что сотрудничество банков и Фонда развития ветроэнергетики будет способствовать в том числе развитию локализации производства оборудования на территории России», – отметил Илья Девиченский, руководитель Дирекции энергетики, управляющий директор Департамента проектного и структурного финансирования.

«Мы рады очередному этапу сотрудничества с Фондом развития ветроэнергетики. Сбербанк уже финансировал строительство ветряных станций в Ростовской области, а благодаря новым инвестициям регион станет одним из крупнейших производителей чистой ветровой энергии в России. Финансирование проектов возобновляемой энергетики – одно из приоритетных направлений в Сбербанке, мы видим большой потенциал взаимодействия с Фондом и планируем внедрять накопленную экспертизу, поддерживая подобные проекты и в дальнейшем», – рассказала вице-президент, директор Департамента кредитования ключевых клиентов Сбербанка Ольга Харламова.

«Формирование синдиката крупнейших российских финансовых институтов для финансирования проектов Фонда развития ветроэнергетики служит доказательством успешной реализации базовых принципов, заложенных в фундамент программы поддержки развития ВИЭ в Российской Федерации. Эти принципы позволяют всем участникам отрасли ВИЭ принимать взвешенные решения с учетом своих инвестиционных стратегий и оценки рисков. Интерес к отрасли ВИЭ в России однозначно растет, и полноценно сформированная экосистема отрасли позволит и дальше уверенно развивать зеленую энергетику», – Алишер Каланов, руководитель инвестиционного дивизиона ВИЭ УК «РОСНАНО».

Определение ипотеки с возвратом кредитора

Что такое ипотека с возвратом кредита?

Возвратная ипотека продавца — это уникальный вид ипотеки, когда продавец дома предоставляет покупателю ссуду для обеспечения продажи собственности. Этот вид ссуды, который иногда называют ипотекой с возвращением продавца, может принести пользу как покупателю, так и продавцу. Покупатель может иметь возможность приобрести недвижимость сверх установленного банком лимита финансирования, а продавец может продать свою собственность.

Покупатель может иметь возможность приобрести недвижимость сверх установленного банком лимита финансирования, а продавец может продать свою собственность.

Ключевые выводы

- Возвратная ипотека продавца происходит, когда продавец дома предоставляет покупателю ссуду на некоторую часть продажной цены.

- Продавец сохраняет долю в доме и продолжает владеть процентом, равным сумме ссуды, до тех пор, пока продавец не выплатит полную ипотечную ссуду.

- Оба типа ипотеки могут быть предметом обращения взыскания в случае невыполнения заемщиком условий кредита.

Общие сведения об ипотеке с возвратом от поставщика

У большинства покупателей уже есть основной источник финансирования через финансовое учреждение, когда они заключают такой тип соглашения, поэтому ипотека с возвратом продавца часто является вторым залоговым правом собственности.

Продавец сохраняет долю в доме и продолжает владеть процентом от его стоимости, равным сумме ссуды. Это двойное владение продолжается до тех пор, пока покупатель не выплатит первоначальную сумму плюс проценты. Второй залог служит гарантией возврата кредита. Продавец может наложить арест на имущество, являющееся предметом залога, если обязательство не выполнено.

Это двойное владение продолжается до тех пор, пока покупатель не выплатит первоначальную сумму плюс проценты. Второй залог служит гарантией возврата кредита. Продавец может наложить арест на имущество, являющееся предметом залога, если обязательство не выполнено.

Продавцы извлекают выгоду из ипотечных кредитов продавца, поскольку они могут получить дополнительный доход за счет процентов по ссуде.

Возвратная ипотека поставщиком против традиционной ипотеки

Возвратная ипотека у продавца чаще всего происходит в сочетании с традиционной ипотекой, при которой покупатель жилья передает свой дом банку в качестве залога по ссуде. Затем банк предъявляет претензию на дом в случае невыполнения покупателем ипотеки. В случае обращения взыскания банк может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности, так же как и продавец или второй держатель залога в случае возврата ипотеки продавцом.

Наиболее распространенной формой традиционной ипотеки является ипотека с фиксированной процентной ставкой, при которой заемщик платит одинаковую процентную ставку в течение всего срока действия кредита. Большинство ипотечных кредитов с фиксированной ставкой имеют срок от 10 до 30 лет, в течение которого платеж заемщика, включая проценты, не изменится при повышении рыночных процентных ставок. Заемщик может получить более низкую ставку за счет рефинансирования ипотеки, если рыночные процентные ставки значительно упадут после момента покупки.

Большинство ипотечных кредитов с фиксированной ставкой имеют срок от 10 до 30 лет, в течение которого платеж заемщика, включая проценты, не изменится при повышении рыночных процентных ставок. Заемщик может получить более низкую ставку за счет рефинансирования ипотеки, если рыночные процентные ставки значительно упадут после момента покупки.

Несколько факторов могут повлиять на вашу процентную ставку по традиционной ипотеке, от вашей кредитной истории до суммы первоначального взноса и местоположения вашей собственности.Точно так же несколько факторов будут влиять на процентную ставку, которую вы будете платить по ипотеке с возвратом кредита, включая размер кредита, который вы просите у продавца. Ставка часто будет выше, когда ипотека продавца является вторым залоговым правом собственности, компенсируя ему риск, который он принимает.

Пример возврата ипотеки поставщика

Джейн Доу покупает свой первый дом за 400 000 долларов. От нее требуется внести первоначальный взнос в пользу ипотечного кредитора с фиксированной ставкой в размере 20%, или 80 000 долларов, но она принимает ипотеку с возвратом кредита вместо того, чтобы платить эту сумму сама.

Продавец ссужает Джейн 40 000 долларов в счет первоначального взноса по ипотеке и соглашается заплатить 40 000 долларов самостоятельно. Это единственное имущество теперь имеет две отдельные ссуды. Один из них — ипотека с фиксированной ставкой в финансовом учреждении на сумму 320 000 долларов. Второй — это ипотека на сумму 80 000 долларов с возвратом от продавца.

Калькулятор анализа прибыли от продаж ВТБ

(ВТБ предназначен как для инвесторов, так и для продавцов и небанковских специалистов)

Это обычное желание канадцев приобретать недвижимость для стабильности; будь то опытный инвестор, желающий приобрести с минимальным выходом наличности, или если вы арендатор, желающий выйти на рынок с плохой кредитной историей, без традиционной проверки дохода или просто не имеете 20% или более первоначального взноса для удовлетворения ваших банков требования, основанные на вашей конкретной ситуации.

Это было достаточно сложной задачей до ипотечного кризиса 2008 года, но теперь, с приходом новой эры Covid, это станет еще труднее. Поскольку все больше спекуляций о минимальном первоначальном взносе составляет 10% или больше, от покупателей и продавцов потребуются более творческие пути для заключения сделки. На данный момент правила, которые банки имеют для инвесторов, еще строже. Комплексная проверка занимает намного больше времени, и у вас должны быть гораздо лучшие показатели — кредитный рейтинг, активы и поток доходов — если вы собираетесь использовать банк для финансирования своих инвестиций в недвижимость на постоянной основе.Поэтому так много инвесторов объединяются с партнерами в совместное предприятие или обращаются к частным кредиторам, чтобы найти свой капитал. Для покупателей, у которых в прошлом было несколько кредитных сбоев, у вас будут свои собственные препятствия в отношении получения кредита и соответствия критериям банков … и ипотечного страховщика (CMHC, Genworth, Canada Guaranty).

Поскольку все больше спекуляций о минимальном первоначальном взносе составляет 10% или больше, от покупателей и продавцов потребуются более творческие пути для заключения сделки. На данный момент правила, которые банки имеют для инвесторов, еще строже. Комплексная проверка занимает намного больше времени, и у вас должны быть гораздо лучшие показатели — кредитный рейтинг, активы и поток доходов — если вы собираетесь использовать банк для финансирования своих инвестиций в недвижимость на постоянной основе.Поэтому так много инвесторов объединяются с партнерами в совместное предприятие или обращаются к частным кредиторам, чтобы найти свой капитал. Для покупателей, у которых в прошлом было несколько кредитных сбоев, у вас будут свои собственные препятствия в отношении получения кредита и соответствия критериям банков … и ипотечного страховщика (CMHC, Genworth, Canada Guaranty).

Другой путь — финансирование от поставщиков. По сути, это предполагает, что продавец вашей инвестиционной собственности несет все или часть финансирования покупки. В прошлом только некоторые продавцы рассматривали это, но некоторые владельцы недвижимости должны были продать, чтобы иметь больше наличных денег, или некоторые просто хотели Избегайте потери права выкупа, теперь это будет серьезным соображением.Найти продавца ВТБ сложнее, когда рынок горячий. На более медленном рынке продавцы вынуждены брать цены ниже желаемых. Некоторые продавцы рассмотрят творческие варианты заключения сделки.

В прошлом только некоторые продавцы рассматривали это, но некоторые владельцы недвижимости должны были продать, чтобы иметь больше наличных денег, или некоторые просто хотели Избегайте потери права выкупа, теперь это будет серьезным соображением.Найти продавца ВТБ сложнее, когда рынок горячий. На более медленном рынке продавцы вынуждены брать цены ниже желаемых. Некоторые продавцы рассмотрят творческие варианты заключения сделки.

Так что же такое финансирование поставщиков?

Также известное как финансирование собственника или ипотека с возвратом продавца (VTB), этот тип примечания просто означает, что продавец (или продавец) недвижимости поможет с финансированием сделки. Это может включать финансирование всей ипотеки или процент от суммы сделки.Иногда продавцы готовы предоставить вторую ипотеку (что означает, что первая позиция принадлежит другому кредитору), чтобы сократить сумму денег, которую инвестор должен вложить в сделку. Это вид финансирования, с которым может помочь наша группа прямого кредитования.

Ипотека ВТБ не обязательно должна быть официально зарегистрированной ссудой на недвижимость, но для защиты всех вовлеченных сторон настоятельно рекомендуется это сделать. Ипотека ВТБ — это договор, по которому вы, покупатель, обещаете выплатить определенную сумму продавцу / продавцу в определенный момент времени.Имущество выступает в качестве безопасности. Заемщик и продавец могут структурировать выплаты в виде традиционной комбинации процентов и основной суммы, процентов только с единовременной выплатой в конце заранее определенного времени или графика выплат, используя свой собственный календарь погашения.

Преимущества финансирования ВТБ для продавцов

Вы можете задаться вопросом, зачем кому-то понадобилось предоставлять ВТБ финансирование на недвижимость, которую они пытались продать. Есть некоторые ситуативные преимущества, которые делают это хорошей идеей:

- Более быстрая продажа на мягком рынке

- Более высокая цена предложения от инвесторов и покупателей, готовых платить больше, если они смогут избежать банковской ипотеки

- Более высокая общая доходность на основе более высокой цены и / или более высокой процентной ставки, которую продавцы могут запрашивать в качестве премии за уклонение от требований банковского финансирования

Если продавец не проживает в собственности в качестве основного места жительства, он может отложить получение прироста капитала. Это может привести к снижению налоговой ставки на будущий доход. Таким образом, более низкая налоговая категория приводит к эффективному увеличению прибыли от собственности. Продавец всегда должен поговорить с бухгалтером о своей конкретной ситуации.

Это может привести к снижению налоговой ставки на будущий доход. Таким образом, более низкая налоговая категория приводит к эффективному увеличению прибыли от собственности. Продавец всегда должен поговорить с бухгалтером о своей конкретной ситуации.

Подумайте об этом. Если вы получаете 500 000 долларов наличными и кладете их на сберегательный счет под 2%, почему бы вам не внести 6%, 7% или даже 10% по ипотеке ВТБ? Худшее, что может случиться, — это дефолт, и в этом случае вы получите собственность обратно. Это намного больше безопасности, чем рынок облигаций или акций, который не обеспечивает никакой безопасности.Ипотека — это очень надежная форма долга.

Как найти недвижимость, которая будет финансироваться ВТБ?

Иногда вы видите список, который включает готовность продавца предоставить частично или полностью финансирование. Однако вы также обнаружите, что гораздо больше продавцов готовы предоставить финансирование, чем те, кто его перечисляет. Если в листинге MLS указано, что недвижимость не имеет невыплаченных залоговых прав, что это арендуемая недвижимость, которую владельцы имели не менее десяти лет, или что продавцы готовы работать в частном порядке и использовать творческие условия, или что продавец является пенсионером который не нуждается в наличных деньгах. Кроме того, резкое падение цены на недвижимость свидетельствует о наличии мотивированного продавца. Если вы инвестор, отличное место для поиска ипотеки ВТБ — это клуб инвесторов в недвижимость. Вы будете общаться с другими инвесторами — и другими потенциальными продавцами, у которых есть акции, чтобы заимствования работали.

Кроме того, резкое падение цены на недвижимость свидетельствует о наличии мотивированного продавца. Если вы инвестор, отличное место для поиска ипотеки ВТБ — это клуб инвесторов в недвижимость. Вы будете общаться с другими инвесторами — и другими потенциальными продавцами, у которых есть акции, чтобы заимствования работали.

Вы хотите приобрести недвижимость творчески? Кредиты ВТБ могут быть для вас вариантом. Мы можем рассмотреть возможность предоставления вам частной ипотеки 1-й позиции, а продавец может предоставить бесплатную ипотеку ВТБ 2-й позиции.

Ниже приведен простой пример того, как работает ВТБ.

- Стоимость недвижимости $ 400 000

- минус 250 000 долларов — частная ипотека на 1-е место

- минус 40 000 долларов — первоначальный взнос покупателя

- равно 2

долларов США — общая сумма, выплаченная продавцу

Нехватка - $ 110 000 из-за Продавца — Эта сумма будет зарегистрирована как 2-я позиция 2-я ипотека

Примечание 1: Сумма, выплачиваемая Продавцу, должна превышать сумму, причитающуюся за недвижимость.

Примечание 2: Действующие сборы и заключительные расходы вычитаются из ипотечного кредита в размере 250 000 долларов США; поэтому фактические средства, требуемые от продавца, будут их авансовым платежом плюс применимые сборы.

Если вы нашли жилую, коммерческую или сельскохозяйственную недвижимость, и продавец может пожелать предоставить ипотеку VTB (возвращение продавцом) второй позиции, свяжитесь с нами.

Финансирование с использованием возвратных средств поставщика

Независимо от того, являетесь ли вы начинающим инвестором или опытным инвестором, понимание тонкостей финансирования и получение правильного совета имеет решающее значение для вашего дальнейшего успеха.

Мы наблюдаем ужесточение правил кредитования, и ожидается, что они будут ужесточаться, особенно в связи с изменением экономической ситуации.Мы видели, как амортизация упала с 40 до (25) лет в большинстве случаев, более жесткие правила для покупок в качестве самозанятых, особенно если вы не показываете большой доход в своих налоговых декларациях, а также увеличение требований к первоначальному взносу с годами для сдачи в аренду.

Хорошая новость заключается в том, что, несмотря на ужесточение правил, вы все равно можете покупать и получать выгоду от инвестиций в недвижимость. Это просто означает, что теперь вам, возможно, придется расширить круг кредиторов и стратегии финансирования, с которыми вы имеете дело.Это также может означать некоторое увеличение стоимости ведения бизнеса.

В этом выпуске мы обсуждаем одну из ключевых стратегий финансирования, которую могут использовать инвесторы для снижения собственных финансовых расходов и экономии времени: возврат ипотечных кредитов поставщиком.

Что возвращает продавец?

VTB или Vendor Take Back — это когда продавец (продавец) недвижимости предоставляет вам часть или все ипотечное финансирование для покупки его / ее собственности.Этот тип финансирования более распространен для коммерческой недвижимости (включая многоквартирные дома), однако вы можете использовать эту стратегию при покупке жилья. ВТБ также может потребовать от продавца покрытия одной или нескольких ваших заключительных затрат, таких как налог на передачу земли, плату за оценку, исследование или подачу заявления.

Зачем рассматривать возврат от поставщика

Есть много причин, по которым финансирование, организованное продавцом, может быть привлекательным для вас как покупателя:

1. Покупка проблемной недвижимости.Если вы легкомысленный или хотите купить проблемную недвижимость с намерением улучшить / обновить ее для увеличения стоимости, тогда вам может пригодиться ВТБ просто потому, что некоторые кредиторы могут уклоняться от кредитования такой недвижимости или могут предоставлять ссуду под колоссальные процентные ставки . Имея дело с проблемной недвижимостью, часто бывает выгодно профинансировать покупку за счет комбинации ВТБ, кредитной линии и собственных денежных средств, а затем обратиться к кредитору, как только вы приведете недвижимость в соответствие с определенными стандартами.

2. Вы не можете получить финансирование из стандартных источников кредитования. Право на участие в ВТБ — это вопрос переговоров с продавцом, в то время как получение ипотеки требует, чтобы вы соответствовали требованиям кредитора. Если ваша заявка на финансирование была отклонена и вы исчерпали свои источники, вы можете оплатить покупку через продавца. Ваша способность вести переговоры о ВТБ будет зависеть от того, насколько мотивирован продавец и его готовность и дальше связывать свой капитал с недвижимостью.

Если ваша заявка на финансирование была отклонена и вы исчерпали свои источники, вы можете оплатить покупку через продавца. Ваша способность вести переговоры о ВТБ будет зависеть от того, насколько мотивирован продавец и его готовность и дальше связывать свой капитал с недвижимостью.

3. Увеличьте рентабельность инвестиций. Предположим, у вас есть 50 000 долларов в качестве первоначального взноса для покупки следующей инвестиционной собственности. В современном мире это 20% первоначальный взнос при покупке на сумму 250 000 долларов.

Если бы вы смогли организовать первое ипотечное финансирование этой собственности на 80% от стоимости, то ваша первая ипотечная ссуда составила бы 200 000 долларов. Если вы можете договориться с продавцом о ВТБ за 10% от суммы покупки, что составляет 25000 долларов, то вы фактически снизили свой первоначальный взнос за эту недвижимость до 25000 долларов и, как результат, повысили рентабельность инвестиций за счет более низкой денежные затраты.

4. Купите более просторную недвижимость на ту же сумму или меньше. Как показано в приведенном выше примере, вы можете купить недвижимость за 250 000 долларов, вложив 50 000 долларов в качестве первоначального взноса.

На ту же сумму средств вы можете купить недвижимость за 500 000 долларов, если вам удалось оформить первую ипотеку ВТБ на 90% стоимости.

5. Экономия средств и времени, связанных с традиционным финансированием. Существуют различные расходы, связанные с финансированием собственности. Эти расходы, как правило, намного выше в коммерческой недвижимости и включают, помимо прочего, следующее: оценка, обследование, сборы с кредитора, сборы за экологический анализ и сборы ипотечного страховщика.Помимо затрат, процесс утверждения ссуды может быть длительным — в зависимости от сложности сделки — и часто требует предоставления кредитору одного или нескольких подтверждающих документов, таких как: подтверждение дохода и трудоустройства, сведения о ваших существующих имущество, кредитные, банковские выписки и налоговые отчеты. Возврат продавца экономит ваше время и расходы, связанные с получением одобрения, поскольку вы имеете дело непосредственно с продавцом.

Возврат продавца экономит ваше время и расходы, связанные с получением одобрения, поскольку вы имеете дело непосредственно с продавцом.

Также стоит отметить, что в случае ВТБ обычно нет штрафа за предоплату ипотеки до истечения срока, тогда как в случае традиционных кредиторов, таких как, например, банки, вы понесете штраф за досрочную выплату ипотеки. до конца срока.

6. Вы можете позволить себе платить больше за недвижимость. Заключив переговоры с ВТБ с выгодными процентами и условиями, вы сможете предложить продавцу более высокую цену за его недвижимость, что сделает ваше предложение более привлекательным.

Какова максимальная сумма возврата, которую вы можете получить от продавца?

Если вы ведете переговоры о ВТБ в качестве первой ипотеки, то размер ссуды к стоимости (отношение суммы, которую продавец ссужает вам ссуду к покупной цене) является функцией того, что вы согласовываете с продавцом.Мы видели, как покупатели могли оформить первую ипотеку ВТБ на сумму до 90% от цены, по которой они покупают недвижимость.

Если вы устраиваете ВТБ на вторую позицию; это означает, что вы собираетесь в учреждение для получения первой ипотеки; тогда максимальная сумма, которую вы можете использовать в ВТБ, составляет 10% от покупной цены.

Разрешают ли кредиторы возвращать деньги продавцу?

Не все кредиторы допускают ВТБ. Ваш консультант по кредитованию сможет помочь вам заключить сделку с подходящими кредиторами, которые поддерживают эту стратегию.

Если вы планируете использовать ВТБ для конкретной сделки, важно раскрыть эту информацию своему консультанту по кредитованию.

Каковы ставки и условия возврата средств продавцом?

Ставка и условия по ВТБ договорные. Однако в большинстве случаев продавец взимает с вас более высокую процентную ставку, чем та, которую вы обычно получаете через свой банк. Это отражает более высокие риски, которые кредитор готов принять.

Условия ВТБ могут отличаться от выплат только процентов с выплатой одного балла в конце срока или выплат процентов и основной суммы долга.

Почему продавец согласится на такую сделку?

У ВТБ много преимуществ для продавца, в том числе:

1. Ежемесячный денежный поток. ВТБ предоставляет продавцу ежемесячный денежный поток после продажи недвижимости. Некоторые продавцы, вероятно, будут взимать более высокие процентные ставки по своим кредитам, чем рыночные, что увеличивает их общую доходность и постоянный денежный поток

2. Получение более высокой цены на свою собственность. Продавец, предоставляющий ВТБ на привлекательных условиях, может потребовать более высокую цену за свою недвижимость

3.Отсрочка налогов. Вместо того, чтобы облагаться налогом на полную прибыль от прироста капитала от продажи своей инвестиционной собственности, продавец может отложить уплату налогов на некоторые из этих доходов в течение 5 лет, организовав ипотеку ВТБ.

4. Избежание штрафов за предоплату по существующим заблокированным кредитам. Если у собственности есть заблокированная ссуда, продавец может продать без необходимости вести переговоры с кредитором о более высокой сумме ссуды или разрешении уступить или погасить ссуду; экономия времени и денег продавца

5. Продажа на медленном рынке. Предложение ВТБ на стагнирующем рынке дает покупателям дополнительный стимул. Это также помогает продавцу успешно продать трудно продаваемую недвижимость

Продажа на медленном рынке. Предложение ВТБ на стагнирующем рынке дает покупателям дополнительный стимул. Это также помогает продавцу успешно продать трудно продаваемую недвижимость

Каковы риски ВТБ?

Несмотря на свои преимущества, ипотеку ВТБ следует оформлять с осторожностью. Это сложно, и вам всегда следует проконсультироваться с юристом по недвижимости, чтобы просмотреть всю документацию и провести комплексную проверку. С точки зрения продавца, он / она сталкивается с риском неисполнения обязательств.С точки зрения покупателя, он может столкнуться с необходимостью выплатить ипотечный кредит ВТБ единовременно, если продавец умирает, становится банкротом или ему необходимо ликвидировать свое имущество.

Возвратная ипотека у поставщика — Обзор, как это работает, пример

Что такое ипотека с возвратом кредита у продавца?

Возвратная ипотека продавца относится к типу ипотеки, при которой покупатель недвижимости получает ссуду от покупателя для обеспечения продажи собственности. Это также называется ипотекой возврата продавца.

Это также называется ипотекой возврата продавца.

Возвратные ипотечные кредиты поставщика предоставляют преимущества как продавцу, так и покупателю сделки. Продавец может продать свою собственность, а покупатель может приобрести собственность сверх установленных банком ранее установленных лимитов финансирования.

Как работают ипотечные ссуды с возвратом кредита

Обычно, когда покупатель желает купить недвижимость и профинансировать покупку с помощью ссуды, покупатель обращается за финансированием в банк или другое финансовое учреждение.Однако, если финансирования, предоставленного банком или финансовым учреждением, недостаточно для финансирования покупки, покупателю может потребоваться поиск второго залогового финансирования. Залог — это законное право требовать залогового интереса в собственности, предоставленной владельцем собственности кредитору. Залог обычно используется как просто относится к требованию или законному праву на активы, используемые для погашения долга..jpg) Если долг не погашен, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Если долг не погашен, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Банки и финансовые учреждения предоставляют ссуды в зависимости от кредитоспособности покупателя, который берет деньги в долг. Кредитное качество обычно оценивается с помощью кредитного рейтинга Кредитный рейтинг Кредитный рейтинг представляет собой число, отражающее финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов. Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды. или кредитный рейтинг, который указывает на кредитный риск заемщика и вероятность дефолта по ссуде.

В ипотеке с возвратом продавца продавец сохраняет за собой долю в капитале или долю собственности в собственности. Продавец продолжает владеть определенным процентом от стоимости собственного капитала собственности, равной ссуде. Двойное владение продолжается до тех пор, пока покупатель не выплатит основную сумму. Основной платеж. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде.кредита плюс проценты. Второе залоговое право гарантирует возврат кредита. Если покупатель не выполняет свои обязательства и не выполняет договорные обязательства, продавец может стать владельцем собственности.

Двойное владение продолжается до тех пор, пока покупатель не выплатит основную сумму. Основной платеж. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде.кредита плюс проценты. Второе залоговое право гарантирует возврат кредита. Если покупатель не выполняет свои обязательства и не выполняет договорные обязательства, продавец может стать владельцем собственности.

Традиционная ипотека по сравнению с ипотекой с возвратом от продавца

Традиционная ипотека

Традиционная ипотека часто предоставляется банком. Ипотека — это вид долгового инструмента, который обеспечивается залогом недвижимого имущества.Традиционная ипотека часто бывает в форме ипотеки с фиксированной процентной ставкой, при которой с заемщика взимается фиксированная процентная ставка в течение всего срока действия ссуды. Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Процентные ставки по кредиту от банка или финансового учреждения могут зависеть от следующих факторов:

- Размер ссуды

- Срок ссуды

- Кредитное качество заемщика

Все вышеперечисленные факторы относятся к риск, который берет на себя кредитор.Крупная ссуда, долгосрочная ссуда или ссуда, предоставленная заемщику с низким кредитным качеством, — все это увеличивает риск, который берет на себя кредитор. Таким образом, кредитору компенсируется более высокая процентная ставка.

Ипотека с возвратом кредита у продавца

Ипотека с возвратом кредита у продавца обычно происходит дополнительно вместе с традиционной ипотекой. Покупатель будет использовать недвижимость в качестве залога по ипотечному кредиту. После этого банк или финансовое учреждение может подать иск на дом в случае невыполнения покупателем ссуды.

В случае обращения взыскания на закладную Когда домовладелец прекращает платить по ссуде, использованной для покупки дома, дом считается отчужденным. В конечном итоге это означает, что владелец банка или финансового учреждения может выселить жильцов и перепродать собственность, используя доход от продажи для погашения ипотечной задолженности. Продавец также может сделать то же самое в случае возврата ипотеки продавца.

В конечном итоге это означает, что владелец банка или финансового учреждения может выселить жильцов и перепродать собственность, используя доход от продажи для погашения ипотечной задолженности. Продавец также может сделать то же самое в случае возврата ипотеки продавца.

Поскольку ипотека с возвратом продавца является вторым залоговым правом, она сопровождается вторым или второстепенным требованием по активам.При дополнительном риске продавец должен получить более высокую процентную ставку. Вот почему, как правило, ипотека с возвратом денег у продавца имеет более высокую процентную ставку, чем традиционная ипотека.

Пример ипотеки с возвратом кредита

Рассмотрим пример, когда покупатель желает купить дом за 1 000 000 долларов. Они должны внести 20% первоначальный взнос по ипотеке с фиксированной ставкой, предоставленной банком. Первоначальный взнос должен составлять 200 000 долларов (1 000 000 долларов x 20%).Тем не менее, покупатель берет ипотеку продавца, чтобы профинансировать 200000 долларов.

Продавец недвижимости ссужает покупателю 100 000 долларов в счет первоначального взноса по ипотеке и выплачивает оставшуюся часть в размере 100 000 долларов. Теперь собственность включает два отдельных кредита:

1. Ипотечный кредит с фиксированной ставкой в размере 800 000 долларов, причитающийся банку; и

2. Возвратная ипотечная ссуда продавца в размере 200 000 долларов США.

Дополнительные ресурсы

CFI является официальным поставщиком сертификатов Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Кредитный рейтинг Кредитный рейтинг Кредитный рейтинг — это мнение определенного кредитного агентства относительно способности и готовность юридического лица (правительства, бизнеса или физического лица) выполнить свои финансовые обязательства в полноте и в установленные сроки.

Кредитный рейтинг также означает вероятность дефолта должника.

Кредитный рейтинг также означает вероятность дефолта должника. - Ссуды с фиксированной ставкой Ссуды с фиксированной процентной ставкой Ссуды с фиксированной ставкой — это тип ссуды, при котором процентная ставка остается неизменной в течение всего срока ссуды или части срока ссуды. Большинство заемщиков

- Вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) — это вероятность дефолта заемщика по выплате ссуды, которая используется для расчета ожидаемых убытков от инвестиций.

- Качество обеспечения Качество обеспечения Качество обеспечения связано с общим состоянием определенного актива, который компания или физическое лицо желает предоставить в качестве обеспечения при заимствовании средств

Кредитный рейтинг также означает вероятность дефолта должника.

Кредитный рейтинг также означает вероятность дефолта должника.4 преимущества использования финансирования от поставщиков

1.Предлагает выгодные условия

Финансирование поставщика иногда рассматривается как терпеливый капитал, потому что оно обычно не обеспечивается активами компании и включает первоначальный период отсрочки погашения основной суммы долга на несколько лет. По истечении этого времени остаток, причитающийся поставщику, может быть погашен в течение запланированного срока погашения или единовременно. Срок погашения обычно короче, чем для срочной банковской ссуды, но процентная ставка часто ниже.

По истечении этого времени остаток, причитающийся поставщику, может быть погашен в течение запланированного срока погашения или единовременно. Срок погашения обычно короче, чем для срочной банковской ссуды, но процентная ставка часто ниже.

2. Обеспечивает возможность финансирования необеспеченных активов

Финансирование поставщика может быть особенно полезным для покрытия необеспеченных нематериальных активов, являющихся частью сделки, таких как деловая репутация и интеллектуальная собственность, которые банки часто неохотно принимают в качестве обеспечения для бизнес-кредита.

3. Сохраняет заинтересованность владельца

Финансовое участие нынешнего владельца в приобретении гарантирует, что он или она продолжит заниматься бизнесом после продажи, — говорит Лабоссьер. Это важно для обеспечения того, чтобы зачастую сложный переходный период прошел гладко.

«Для продавца действительно важно оставаться на месте и не исчезать, особенно если покупатель никогда раньше не вел бизнес в этой отрасли», — говорит Лабоссьер. «Поставщики могут помочь вам понять, как все работает, а их участие дает вам время для документирования и усвоения информации, необходимой для эффективного управления компанией.”

«Поставщики могут помочь вам понять, как все работает, а их участие дает вам время для документирования и усвоения информации, необходимой для эффективного управления компанией.”

Соглашение о финансировании с поставщиком может также включать положения, требующие от бывшего владельца оставаться в качестве сотрудника или консультанта в течение нескольких недель или месяцев, чтобы помочь с переходом.

4. Право обращения за покупателем

Финансирование поставщика дает покупателю право регресса в случае непредвиденных расходов или обязательств, которые не были раскрыты до сделки. «Я видел это много раз — продавец говорит, что забыл о счете или какой-то проблеме, которая стоит денег», — говорит ЛаБоссьер.«Если продавец предоставил финансирование, у покупателя есть отличный механизм для возмещения затрат путем изъятия их из финансирования».

7 препятствий на пути успешного возврата продавца

Возврат продавцу действительно распространен среди успешных инвесторов в недвижимость. Фактически, это второй зарегистрированный кредит (подчиненный банковской ипотеке), предоставленный продавцом многоквартирного дома.

Фактически, это второй зарегистрированный кредит (подчиненный банковской ипотеке), предоставленный продавцом многоквартирного дома.

При заключении сделки по возврату товара продавец предоставляет ссуду в размере продажной цены (она остается отложенной — в качестве баланса) в течение нескольких лет.Следовательно, это уменьшает сумму, необходимую в качестве первоначального взноса.

В некотором отношении возврат продавца подобен долговому обязательству или залогу, который представляет собой второй зарегистрированный заем (подчиненный банковской ипотеке), подписанный у нотариуса и опубликованный в Земельной книге.

Возврат товара продавцом предлагает множество преимуществ как для продавца, так и для покупателя. Однако многие опытные или неопытные инвесторы в недвижимость не могут заключить сделку с возвратом продавца.

Вот 7 препятствий, которые мешают продавцу осуществить транзакцию с возвратом товара продавцом:

Продавцу срочно нужны все деньги

В случае, когда продавцу нужны все деньги от продажи сразу, ВТБ практически невозможно. Это может быть связано с двумя сценариями:

Это может быть связано с двумя сценариями:

- Продавец купил здание в течение последних 5 лет, и у него недостаточно капитала, чтобы оставить долю от цены продажи сделки на столе в течение нескольких лет.

- Собственный капитал продавца достаточен, но у него другая цель (например, покупка бизнеса). Следовательно, ему необходимо 100% ликвидности, полученной от продажи его доходной собственности.

Спрос и предложение по сравнению с рыночной стоимостью

На таком рынке, как многоквартирная недвижимость, все зависит от спроса и предложения.Таким образом, если спрос высокий (много активных покупателей), но предложение невелико (не так много зданий в продаже), покупателю будет трудно заключить возврат с продавцом. Цена, предлагаемая за здание, основанная на рыночной стоимости, также будет иметь большое значение. Например, если вы предлагаете стоимость на 10% ниже рыночной и не единственный, кто заинтересован в покупке здания, ваши шансы на то, что продавец выкупит здание, весьма низки.

Ваш брокер и вы сами не можете указать продавцу преимущества возврата средств продавцом

Прежде всего, вы должны убедить продавца, что такая ссуда пойдет ему на пользу.Помимо того, что вы убедите его в преимуществах, вам придется убедить его доверять вам. Поэтому вы должны полагаться на свой авторитет как инвестора в недвижимость, чтобы доказать, что вы сможете выплатить долг. Некоторые аспекты могут помочь вам убедить продавца принять VTB: ваш собственный капитал, ваш кредитный файл, ваши профессиональные достижения и то, как вы представляете себя. Что касается банкира, вам следует убедить и его, поскольку он дает вам ссуду первого ранга.

Вы знали?Соглашаясь на возврат товара продавцом, продавец управляет рисками.Он должен задуматься, является ли ВТБ более выгодным, чем риск не получить полную выплату.

Например, если вы предложите ВТБ, который представляет собой 100% первоначального взноса, продавец будет удивляться, почему он пошел на все риски. (Это пример того, чего нельзя делать!)

(Это пример того, чего нельзя делать!)

Если ни вы, ни ваш брокер по недвижимости не владеете концепцией возврата продавца, вам не удастся убедить продавца. Поэтому вы всегда должны быть уверены, что брокер по недвижимости представляет вас.Кроме того, он должен иметь соответствующее разрешение в зависимости от количества квартир, типа здания (жилое или коммерческое), а также обладать титулом CMS MREX.

Вы выбрали неподходящий тип ссуды первой ранга

Какой тип кредита первой степени вы выберете, существенно повлияет на получение ВТБ или нет. Чтобы максимизировать свои шансы на успех, вы должны решить, будет ли ваш первый заем застрахован или обычным.

То есть, если первоначальная ссуда застрахована CMHC, возврат у поставщика все еще возможен, даже несмотря на то, что ее сложнее структурировать и ваши шансы на успех ниже.

Вы знали? Ваш банкир предоставляет вам ссуду первого ранга и оставляет за собой право принимать или не принимать субординированные долги.

Плохо структурированный возврат поставщика

То, как вы планируете возместить возврат товара, влияет на решение продавца. Однако в большей степени это влияет на решение банкира или кредитора первой степени. Например, вы можете спросить:

- прогрессивная выплата процентов и капитала?

- это ежемесячное возмещение процентов, добавленных к «воздушному шару» капитала в срок ВТБ?

- — это выходной платеж в течение срока и выплата разового размера (капитал и проценты) в конце срока?

Важно выбрать правильную структуру в соответствии с обстоятельствами, чтобы удовлетворить требования всех вовлеченных сторон.

Определение При взяточничестве ссуды в течение срока выплаты не требуются, но этот вид ссуды должен быть полностью возмещен в конце срока. Что касается покупателя, то он должен будет ежегодно платить сложные проценты. То есть каждый год процент прибавляется к капиталу, на который рассчитываются новые проценты. Отсюда и название этой ссуды; его баланс увеличивается из года в год.

Его главное преимущество заключается в увеличении ликвидности в течение срока, так как никакие платежи (ни капитал, ни проценты) не производятся.Однако покупатель заплатит более высокую цену в конце срока.

Ни ваш менеджер по работе с клиентами, ни ваш ипотечный брокер не обладают опытом в этом виде финансового пакета

Слышали ли вы когда-нибудь: «Этот управляющий банка или этот ипотечный брокер заявляет, что возврат платежа продавцом уже невозможен». Если это так, то вы, вероятно, столкнулись с финансистом, который никогда не имел дела с ВТБ в качестве кредита второго ранга. Действительно, очень немногие менеджеры по работе с клиентами имеют опыт или соответствующую подготовку, и то же самое может относиться ко многим ипотечным брокерам.Более того, компьютерные системы банка не рассчитаны на возврат товара продавцом. Кроме того, не стесняйтесь задавать вопросы, проконсультироваться со многими разными профессионалами, даже если это означает замену одного из членов вашей команды более опытным!

Для конкретного случая вашей транзакции возврат средств продавцом слишком рискован

Поскольку ипотечный брокер утверждает, что возврат товара невозможен, не следует подталкивать вас к систематической смене ипотечного брокера. На самом деле, важно помнить, что он может быть прав! Кроме того, некоторые элементы могут объяснить, почему ВТБ слишком рискован.

На самом деле, важно помнить, что он может быть прав! Кроме того, некоторые элементы могут объяснить, почему ВТБ слишком рискован.

Во-первых, здание не позволяет вам увеличить доход или сократить расходы настолько, чтобы высвободить новую сумму денег (эффект кредитного плеча). Такие деньги, которые могли бы помочь вернуть ВТБ в случае финансовых затруднений.

Во-вторых, у вас нестабильная зарплата, работа или кредитная история. Тогда этого может быть недостаточно для возмещения ВТБ без дополнительного дохода, который вы получили бы от владения зданием.

Наконец, наличие или отсутствие положений об исключении повлияет на риск, связанный со сроком возврата товара продавцом (окончательная и полная дата погашения, положение о разрешении вопроса).

Возврат продавцу — мощный инструмент для инвестора в недвижимость, который хочет уменьшить свой первоначальный взнос при покупке и максимизировать отдачу от своих инвестиций. Если вы хотите стать мастером финансовых пакетов для нескольких семей, вы должны хорошо разбираться в математике и финансовом инжиниринге.

Об авторе

Николай — основатель и генеральный директор MREX. Он считается одним из ведущих экспертов Северной Америки по инвестированию в квартиры, вложивший более 1 миллиарда канадских долларов в анализ и транзакции.Ведущий специалист в области финансового инжиниринга для многих семей, его часто приглашают в качестве учителя, советника и докладчика. Он также является пионером технологий в сфере недвижимости, в настоящее время работая над токенизацией многоквартирной недвижимости с помощью цепочки блоков.

Как работает возвратная ипотека продавца?

Традиционная ипотека может быть не для всех, так как некоторым может потребоваться помощь от неожиданного союзника — самих продавцов недвижимости. Покупатели, желающие приобрести недвижимость, но не имеющие достаточного количества денежных средств для финансирования сделки, могут воспользоваться ипотекой возврата, но имейте в виду: это сложный вариант, связанный с некоторыми рисками.

Определение VTB

Возвратная ипотека поставщика, или просто ВТБ, — это когда продавец или продавец фактически становится кредитором. Он или она ссужает покупателю деньги для покупки дома, который продает продавец. ВТБ работает только в том случае, если продавец полностью владеет недвижимостью — продавец, который все еще выплачивает ипотеку за недвижимость, которую они продают, не может предлагать ВТБ.

Он или она ссужает покупателю деньги для покупки дома, который продает продавец. ВТБ работает только в том случае, если продавец полностью владеет недвижимостью — продавец, который все еще выплачивает ипотеку за недвижимость, которую они продают, не может предлагать ВТБ.

Сверхурочные покупатель выплатит продавцу в соответствии с согласованной суммой погашения и процентной ставкой, которая обычно может быть выше ипотечной ставки покупателя, но может быть ниже, чем заимствование у частного кредитора.Сумма, которую покупатель может занять, может быть разной: ее может быть достаточно, чтобы покрыть комиссию за закрытие сделки, часть первоначального взноса или даже большую часть жилищного кредита.

Например, вы хотите купить дом за 500 000 долларов, но у вас есть только 50 000 долларов для покрытия первоначального взноса и затрат на закрытие. Возврат у продавца работает, когда ваш продавец соглашается внести определенную сумму, которая может помочь вам получить достаточно денег для первоначального взноса и закрытия.

Имейте в виду, что использование ВТБ для покрытия части вашего первоначального взноса может быть непростым делом, поскольку ваш ипотечный кредитор все равно захочет убедиться, что у вас достаточно денег вперед, чтобы знать, что вы берете на себя некоторые из рисков.

Сумма, которую кредиторы хотели бы видеть при использовании ВТБ, может отличаться, но, исходя из строгих правил, кредиторы могут захотеть получить до 10% собственных денег покупателя, говорит ипотечный брокер Полина Тонкин о получении финансирования от ВТБ.

Когда имеет смысл финансирование от поставщиков?

ВТБ работает только в определенных ситуациях; Возможно, это не решение всех ипотечных проблем. Например, ВТБ может работать на рынке покупателя. Если домов много, и риелторам трудно переставить свои запасы, финансирование от продавцов может сработать.

Вместо того, чтобы ждать покупателя, у которого достаточно денег для внесения авансового платежа, продавец мог бы помочь потенциальному покупателю внести первоначальный взнос и вывести собственность продавца с рынка.

Еще одна ситуация, в которой ВТБ мог бы работать, — это плохая кредитоспособность покупателя. Продавец может просто помочь этому покупателю вместо того, чтобы ждать, пока придет другой.

ВТБ также в основном используется инвесторами. Они могут использовать этот инструмент, если ищут краткосрочное решение.Допустим, вы пытаетесь увеличить свой кредит или хотите получить достаточно денег для ремонта, финансирование поставщика может работать в течение короткого периода. Это может помочь вам выиграть время, а когда вы окажетесь в лучшем положении, вы сможете заключить выгодную сделку и воспользоваться более привлекательными кредитными продуктами на рынке.

ВТБ — хорошая идея?

Финансирование от поставщиков работает для конкретных сценариев, но это привлекательный вариант как для покупателей, так и для продавцов. У ВТБ есть некоторые преимущества, которые могут побудить вас попробовать его.

Для продавца некоторые из преимуществ этой тактики:

- Устойчивый доход. Поскольку вы финансируете часть ссуды покупателя, ежемесячные выплаты могут увеличить ваш денежный поток и дать вам доход, который можно использовать.

- Более короткое время на рынке. ВТБ может привлечь покупателей, которые хотели бы приобрести недвижимость, но не имеют достаточного финансирования. Финансирование со стороны продавца может побудить покупателей купить ваш дом, в результате чего дом будет продаваться на рынке в течение более короткого времени.

- Лучшая цена. Как продавец, вы можете быть водителем, предлагая более выгодную цену за свою собственность. Поскольку у покупателя могут возникнуть проблемы с получением традиционной ипотеки, он может согласиться с вашей покупной ценой.

Поскольку вы финансируете часть ссуды покупателя, ежемесячные выплаты могут увеличить ваш денежный поток и дать вам доход, который можно использовать.

Поскольку вы финансируете часть ссуды покупателя, ежемесячные выплаты могут увеличить ваш денежный поток и дать вам доход, который можно использовать.Для покупателей, ВТБ может предложить следующие плюсы:

- Гибкие цены. Как покупатель, вы можете выложить любую сумму в обмен на ВТБ, поскольку вы получаете финансирование от продавца. Возможно, вам не придется соблюдать минимальные требования для конкретного кредитора или правительства.Однако вам все равно нужно обсудить сумму с вашим кредитором-продавцом.

- Более быстрое закрытие. Благодаря финансированию от поставщика вам не придется ждать, пока ваш традиционный кредитор обработает вашу заявку. В подготовке к заключительному дню также может не потребоваться, поскольку вы имеете дело напрямую с продавцом. Конечно, есть еще юридические требования, которые вам, возможно, придется соблюдать.

- Хорошая альтернатива традиционным ипотечным кредитам. Если вы не можете претендовать на получение ипотеки по разным причинам, вы можете воспользоваться ипотекой с возвратом средств от продавца.

Возможно, вам не придется соблюдать минимальные требования для конкретного кредитора или правительства.Однако вам все равно нужно обсудить сумму с вашим кредитором-продавцом.

Возможно, вам не придется соблюдать минимальные требования для конкретного кредитора или правительства.Однако вам все равно нужно обсудить сумму с вашим кредитором-продавцом. Эти преимущества могут быть заманчивыми как для продавцов, так и для покупателей, но перед принятием решения необходимо взвесить все хорошее и плохое. Для продавцов ВТБ может иметь серьезные неприятные последствия — покупатель может в любой момент прекратить выплату кредита, что может привести к принудительному обращению взыскания на имущество. Вам также, возможно, придется взять на себя расходы на ремонт, если вам потребуется вернуть имущество. Кроме того, вы должны полностью выплатить ипотечный кредит, прежде чем предлагать кредитор.

Вам также, возможно, придется взять на себя расходы на ремонт, если вам потребуется вернуть имущество. Кроме того, вы должны полностью выплатить ипотечный кредит, прежде чем предлагать кредитор.

Оплата более высоких процентов — это один из рисков, который следует учитывать покупателям перед получением ВТБ.Поскольку это не традиционный жилищный заем, продавец-кредитор имеет преимущество при определении процентной ставки. Возможно, вам также придется выплатить ипотеку единовременно, если продавец решит ликвидировать свое имущество.

Изучение вариантов ипотеки

Хотя финансирование от поставщиков звучит как сбывшаяся мечта, вам все же нужно быть осторожным при заключении такого соглашения. Многие продукты жилищного кредитования на рынке могут лучше удовлетворить ваши потребности. Такой профессионал, как ипотечный брокер, может помочь вам изучить возможные варианты и лучше понять продукты, соответствующие вашим финансам.

В панели брокера представлены различные кредиторы и кредитные продукты, что позволяет им рекомендовать то, что может сработать в вашей уникальной ситуации.