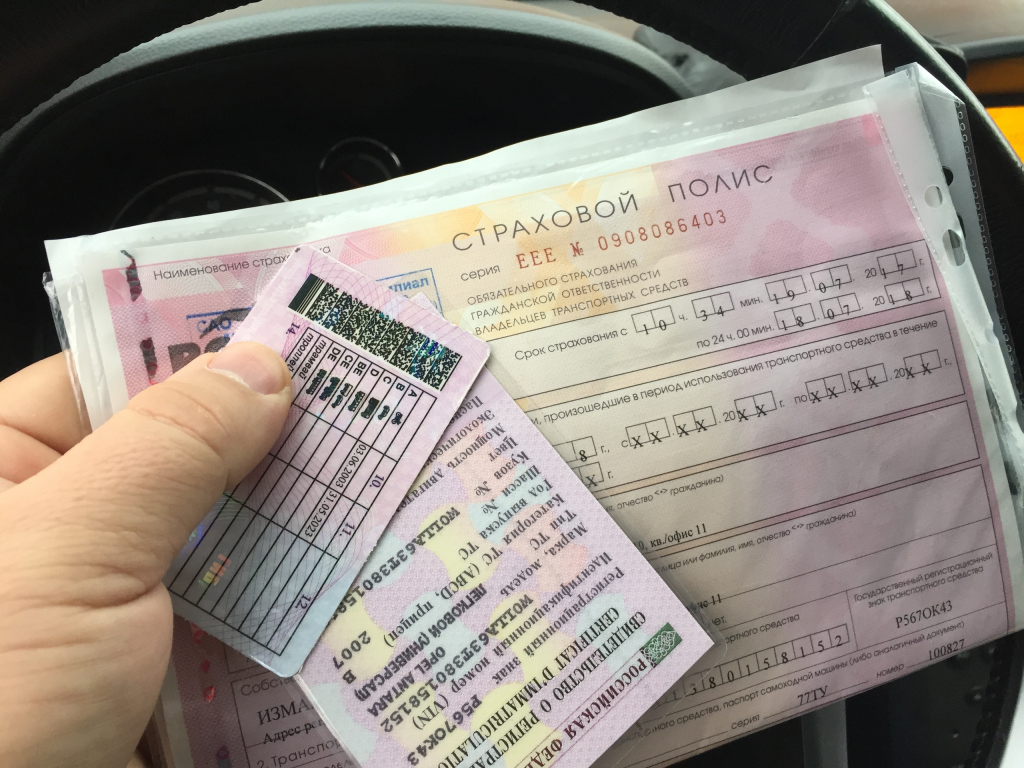

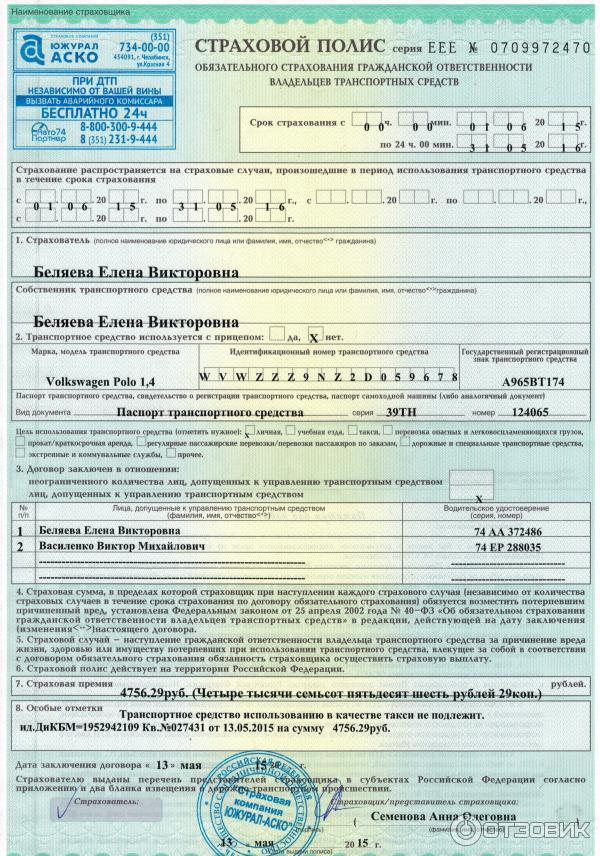

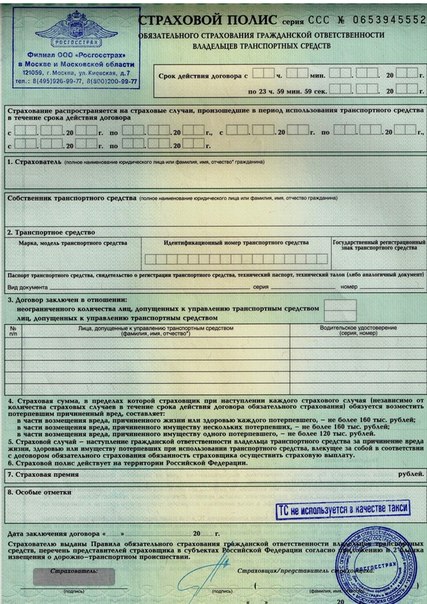

Сколько стоит ОСАГО на год

Сегодня любого автовладельца интересует вопрос стоимости полиса ОСАГО в следующем году. Это и неудивительно, ведь в последние несколько лет наблюдается неумолимый рост цен на автомобильное страхование.

Прежде чем приступить к расчету цены страхового полиса, необходимо учесть, что в 2017 году произошел ряд изменений, касающихся процедуры страхования «гражданки». Уже в ближайшее время в ПДД может появиться такое понятие, как «опасное вождение». Новые поправки к ПДД приведут к возникновению так называемого повышающего коэффициента. Это нововведение, прежде всего, затронет злостных нарушителей ПДД. Такой категории водителей придется заплатить на порядок большую сумму. Введение понятия «опасное вождение», ожидаемое в апреле этого года, призвано снизить уровень аварийности и смертности на дорогах России.

Ранее также сообщалось, что полис ОСАГО может быть привязан к уплате транспортного налога. Однако правительство сочло это нововведение серьезной преградой для оформления страхового полиса.

Как рассчитать стоимость ОСАГО на год?

Для того чтобы рассчитать стоимость полиса ОСАГО в России, автовладелец должен учесть несколько важнейших критериев. В первую очередь, следует обратить внимание на тип транспортного средства. На стоимость страхового полиса также влияет мощность двигателя в лошадиных силах. Оба этих параметра указаны в ПТС и свидетельстве о регистрации авто. Помимо этого, на цену страхования может повлиять возраст и стаж водителей. Еще одним параметром, влияющим на стоимость ОСАГО, является коэффициент КБМ.

Коэффициент Бонус-Малус используется для поощрения безаварийных автовладельцев и для наказания водителей, по вине которых случались ДТП. Первая категория водителей будет поощрена скидками и бонусами при оформлении страховки, вторая будет наказана повышением стоимости ОСАГО.

Список факторов, влияющих на цену страхового полиса ОСАГО, стоит дополнить сроком действия данного документа. Страхование на срок от 10 месяцев будет иметь коэффициент 1. Данный вариант является наиболее выгодным. А вот страхование на срок до 9 месяцев приведет к переплате со стороны автовладельца. Стоит напомнить, что максимальный срок действия полиса равен одному году.

Что такое онлайн-калькулятор ОСАГО?

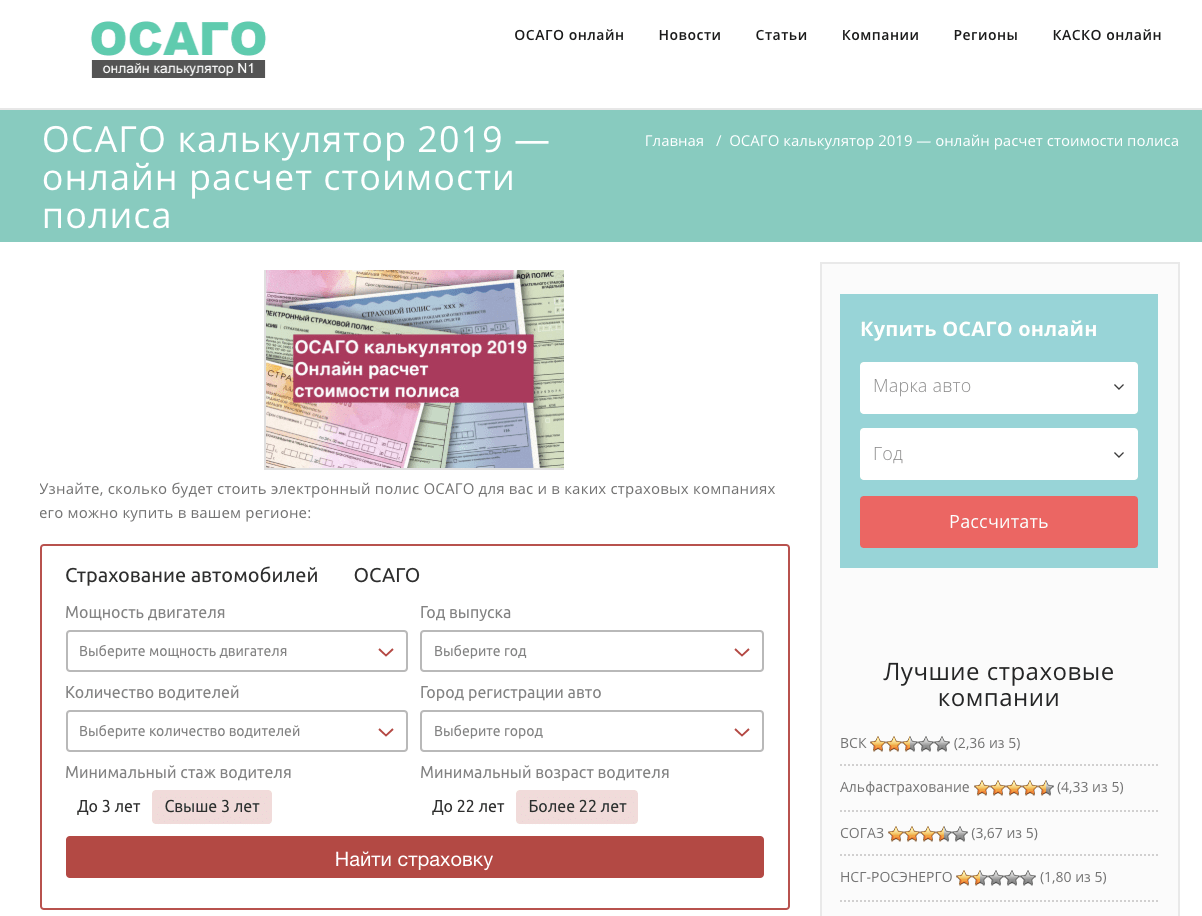

Для удобства расчета стоимости страховки транспортных средств принято использовать специальный онлайн калькулятор. Для получения необходимого результата пользователь должен заполнить все имеющиеся формы онлайн-калькулятора. В частности, автовладелец должен внести информацию в такие разделы, как как мощность транспортного средства, количество, возраст и стаж водителей, их коэффициент безаварийности и населенный пункт регистрации собственника транспортного средства. Пользователю онлайн-калькулятором для расчета ОСАГО также стоит указать такие данные, как срок страхования и необходимость в проведении техосмотра.

Еще раз стоит сделать акцент на важности такого параметра, как безаварийный стаж вождения. Этот параметр позволяет владельцу транспортного средства получить дополнительную скидку.

Онлайн-калькулятор страхования всегда учитывает последние изменения в этой сфере. Благодаря этому, пользователь может получить максимально точные и корректные данные. К тому же не стоит забывать, что с 1 января 2017 года вступает в силу закон об обязательном электронном страховании ОСАГО. Этот фактор также может повлиять на окончательную цену полиса.

Какие сведения нужны для расчета стоимости ОСАГО на год?

Для того чтобы рассчитать стоимость ОСАГО на год, в первую очередь, учитывается такой фактор, как возраст и стаж водителя. От этого показателя зависит надбавочный коэффициент. Например, водители в возрасте от 22 лет и со стажем от 3 лет имеют коэффициент 1. А вот водители, не достигшие этого возраста и не имеющие 3-летнего стажа, имеют коэффициент 1,8. Это обусловлено более высоким риском попадания в ДТП.

Для расчета стоимости ОСАГО также необходимо использовать региональный коэффициент. Например, в Москве он равен 2. Данный показатель является наибольшим во всей России. Этот факт связан с тем, что в столице России существует наибольший риск возникновения аварийной ситуации. Для примера в Твери данный коэффициент равен 1,5.

Расчет стоимости также невозможно осуществить без информации о мощности транспортного средства. Большая мощность автомобиля делает его более опасным. Таким образом, авто с мощностью более 150 лошадиных сил обычно имеют коэффициент 1,6. Маломощные автомобили (до 50 л. с.) тарифицируются с коэффициентом 0,6.

Для точного расчета стоимости также понадобятся такие сведения, как срок действия ОСАГО, количество водителей, допущенных к управлению, и коэффициент безаварийной езды.

Сколько стоит ОСАГО на год в 2020 году

Наверное, не найдется ни одного автовладельца, кого не волновало бы – сколько будет стоить полис ОСАГО в наступающем году. Хотя рост цен на автострахование вызвал множество жарких протестов, тем не менее, цены на полисы существенно возросли.![]() Именно сейчас как никогда ранее актуален вопрос: сколько стоит ОСАГО на 2020 г.?

Именно сейчас как никогда ранее актуален вопрос: сколько стоит ОСАГО на 2020 г.?

При заказе ОСАГО+ТО

бесплатная доставка Заказать ОСАГО

Рассчитаем за Вас лучший вариант

Только для Санкт-Петербурга и Лен.области

Калькулятор ОСАГО

Что нового в ОСАГО в 2020 г.?

Прежде всего, важно учесть, что с началом 2020 г. произошли некоторые изменения в самой процедуре страхования автогражданской ответственности. Известно, что запланировано утверждение в новых поправках к ПДД понятия «опасное вождение», что позволит ввести новый повышающий коэффициент для злостных нарушителей правил дорожного движения. Таким образом, для части водителей покупка полиса в 2020 г. обойдется в более крупную сумму, чем для остальных. Ожидается утверждение данных новшеств уже в I квартале 2020 г. Они являются частью предложенного Дмитрием Медведевым плана мероприятий, призванного снизить смертность населения от дорожно-транспортных происшествий.

Ходившие слухи о привязке полиса ОСАГО к уплате транспортного налога не получили подтверждения. Депутаты Государственной Думы отклонили в первом же чтении законопроект о включении квитанции об оплате транспортного налога в перечень обязательных документов для оформления ОСАГО. Комитет Думы счел, что такое нововведение станет дополнительной препоной для покупки полисов для граждан, и в перспективе может сократить число продаж.

В целом стоимость ОСАГО в 2020 г. вырастет, вот почему не рекомендуется откладывать покупку полиса – очень скоро грядет подорожание. Последнее повышение произошло после 1 апреля 2015 г., когда Центробанк опубликовал территориальные коэффициенты, обязательные к применению всеми страховыми компаниями, что привело к росту цен на ОСАГО на 40-60%. В зависимости от регистрации автомобиля в том или ином регионе, стоимость полиса определялась от базовой ставки, помноженной на территориальный коэффициент и далее в рамках тарифного коридора (5-20%) данной страховой компании.

Заказать обратный звонок

В следующий раз тарифы вновь будут индексированы в 2020 г. С 2019 года такая индексация будет проводиться Центробанком ежегодно, но только 1 раз за год. Таким образом, оформляя ОСАГО на год сейчас, Вы имеете возможность гарантированно сэкономить.

Какую страховую компанию выбрать?

И вне всяких сомнений, весьма актуальным остается вопрос правильного и обдуманного выбора надежного страховщика. Перечень самых надежных страховых компаний возглавляет ООО «Росгосстрах». Число довольных клиентов данного страховщика уже превысило порог в 20 млн. россиян. Следом идет не менее известная компания – «РЕСО-Гарантия». В числе ее преимуществ – погашение страховой премии в срок до 1 недели, а также возможность обратиться в офис в любой день недели.

На третьей позиции находится ОСАО «Ингосстрах». В любое время суток страхователь может позвонить в диспетчерскую службу компании и сообщить о ДТП. Совсем немного уступает группа МСК, имеющая представительства во всех регионах страны. Замыкает пятерку лидеров Военно-страховая компания, осуществляющая выплаты по страховке в срок не более 5 дней.

Замыкает пятерку лидеров Военно-страховая компания, осуществляющая выплаты по страховке в срок не более 5 дней.

Покупая полис ОСАГО, важно внимательно ознакомиться с условиями работы выбранного страховщика. Схемы выплат могут существенно отличаться. Например, по условиям работы данной компания, при ДТП выплата страховки может быть осуществлена не на Ваш автомобиль, а на машину потерпевшего. Также при покупке полиса, поинтересуйтесь: каков срок действия лицензии страховщика. Если лицензия компании в самое ближайшее время истекает, не исключено, что при возникновении ДТП, предъявить счет на оплату Вам окажется уже некому.

Полис ОСАГО в 2020 году: какие документы нужны для оформления

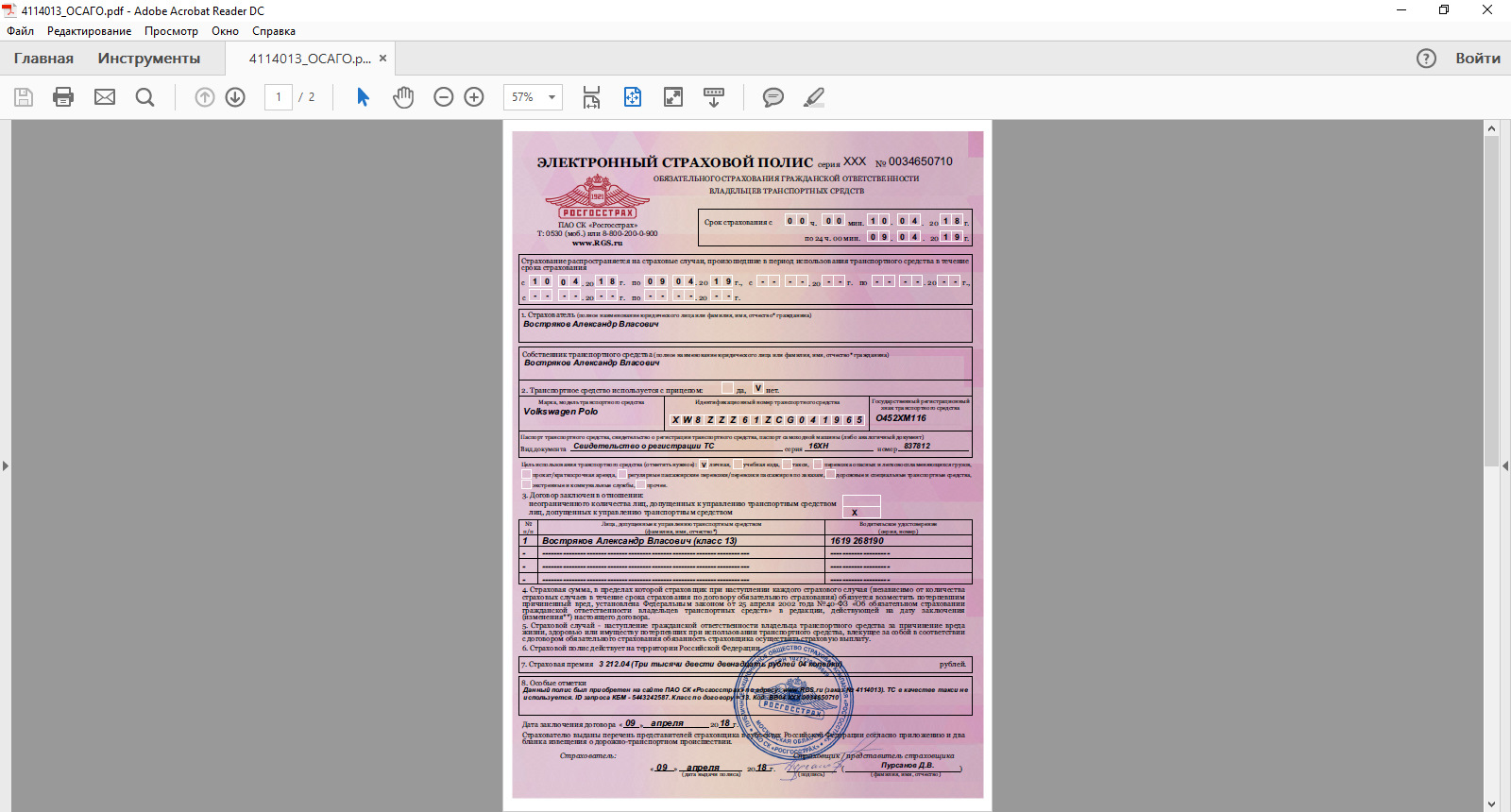

Ростовская область, 30 октября 2020. DON24.RU. Сегодня оформить полис ОСАГО можно не только в офисе страховой компании, но, что очень актуально в нынешней эпидемиологической ситуации, и онлайн. Выяснили, какие документы понадобятся для оформления ОСАГО на автомобиль для физических и юридических лиц.

Процедура оформления полиса гражданской ответственности ОСАГО предполагает заключение договора между страховщиком и автовладельцем и уплату страховой премии. После этого компания берет на себя ответственность по возмещению вреда здоровью, причиненного страхователем, виновным в ДТП. В 2020 году приобрести ОСАГО можно в офисе страховщика либо в режиме онлайн на портале ОСАГО в Ростове-на-Дону. Оба документа обладают одинаковой юридической силой.

Для оформления страховки на автомобиль в офисе страховщика или покупки полиса ОСАГО онлайн на сайте выбранной компании в России нужны одни и те же документы. Отличие состоит лишь в том, что в представительство компании необходимо представить оригиналы всех документов, а в электронную заявку нужно максимально точно перенести все актуальные сведения об автомобиле:

- марку и модель ТС;

- тип и мощность двигателя;

- год выпуска;

- регистрационный номер;

При этом при покупке электронной страховки ОСАГО автовладельцу не будут навязывать страхование жизни, стоимость которого страховщики любят добавлять к цене страховки на автомобиль.

Список для физических лиц

Как правило, ОСАГО приобретают физические лица – собственники ТС. Поэтому процедура покупки автостраховки максимально упрощена и идентична во всех страховых компаниях.

Намереваясь посетить сайт страховщика, следует заранее подготовить документы, необходимые для заключения договора и получения ОСАГО:

- паспорт гражданина Российской Федерации с отметкой о месте регистрации, а также удостоверения личности других лиц, которым доверено управление автомобилем;

- водительское удостоверение автовладельца и всех тех, кто будет пользоваться машиной;

- свидетельство о государственной регистрации ТС, а при его отсутствии – технический паспорт на авто;

- диагностическую карту, полученную на станции техобслуживания, прошедшей аккредитацию в РСА;

- предшествующий страховой полис (если такой имеется).

При заполнении заявления следует учитывать, что все документы имеют ограниченный срок действия. Поэтому нужно заранее проверить, чтобы он не был пропущен, иначе могут возникнуть проблемы с оформлением страховки.

Для юрлиц и ИП

Индивидуальным предпринимателям для приобретения страховки потребуются такие же документы, что и физическим лицам. Для юридических лиц перечень документов для оформления ОСАГО, помимо удостоверений личности, водительских прав, СТС и техпаспорта, включает:

- подписанную руководителем организации доверенность, выданную на сотрудника, уполномоченного оформлять ОСАГО;

- свидетельство о регистрации юрлица или выписку из ЕГРЮЛ;

- документ, подтверждающий право собственности на транспортное средство, если договор страхования касается нового авто, не зарегистрированного в ГИБДД.

При оформлении автостраховки на сайте компании следует внимательно отнестись к заполнению заявления и внесению необходимых сведений о транспортном средстве и автовладельце. После заключения договора и оплаты страхового взноса на электронную почту страхователя должны поступить следующие документы:

После заключения договора и оплаты страхового взноса на электронную почту страхователя должны поступить следующие документы:

- электронный полис е-ОСАГО с индивидуальный номером, который необходимо распечатать и сохранить, чтобы предъявлять при проверке;

- квитанция об оплате страховой премии;

- правила страхования ТС;

- памятка для водителя на случай аварии.

Полученный документ следует сразу проверить на предмет действительности и внесения в базу РСА. Если там нет данных о страховке, необходимо сразу же обратиться к своему страховщику.

Доля е-ОСАГО в 2020 году достигла 50%

По итогам 2020 года в России было продано 17,8 млн полисов электронного ОСАГО. Таким образом, доля е-ОСАГО составляет около 50% от всех проданных за этот период полисов обязательной «автогражданки», а число проданных электронных полисов ОСАГО осталось практически на уровне 2019 года. Это следует из данных Российского союза автостраховщиков (РСА).

«Год, ознаменовавшийся пандемией и ограничениями на свободное перемещение людей, показал, что е-ОСАГО — удобный и востребованный автовладельцами продукт. Отмечу также, что при большом количестве продаваемых полисов е-ОСАГО число жалоб на проблемы с их покупкой минимально. Сейчас мы выходим на следующий уровень — в следующем году планируется переход на онлайн урегулирование убытков. Мы видим, что запрос на различные онлайн-сервисы растёт: например, благодаря приложению “ДТП. Европротокол”, в начале 2020 года у нас была 1 тысяча электронных фотофиксаций ДТП в месяц, а в конце 2020 года — уже 3,5 тысячи», — отметил президент РСА Игорь Юргенс.

По его словам, страховщики активно развивают мобильные приложения и на 2021 год наметили электронное урегулирование убытков. Таким образом, страховое сообщество подготовлено к следующему шагу — помимо электронных продаж, станет возможно получить весь спектр услуг в онлайн режиме. Соответствующие изменения в законодательство уже подготовлены, а также со стороны РСА создан SDK-модуль.

SDK-модуль будет использован для того, чтобы обеспечить пользователям бесшовную связку с сервисом «Госуслуги». Страховщики с помощью SDK-модуля смогут интегрировать возможность фотофиксации и извещения о ДТП в свои мобильные приложения. А автовладельцам это даст возможность использовать мобильные приложения своих страховых компаний для урегулирования по ОСАГО.

Специалисты аналитического агентства «АВТОСТАТ» постоянно мониторят рынок легковых автомобилей. Во сколько сейчас оценивается на рынке ваш автомобиль с пробегом? Это можно узнать с помощью калькулятора «Оценка авто».

Повышение тарифов ОСАГО в 2020 году: с какого числа

Четырехлетняя подготовка к кардинальной реформации тарифной системы «автогражданки» завершилась. За этот срок закон №40-ФЗ претерпел немало изменений с той целью, чтобы цена полиса стала индивидуальной для каждого водителя. Последние новости пестрят заголовками о подорожании ОСАГО в 2020 году, но действительно ли страховка станет россиянам менее доступной? Ведь либерализация тарифов призвана снизить ее стоимость для аккуратных водителей и повысить для нарушителей ПДД. Чтобы разобраться в этом вопросе, необходимо рассмотреть все недавно вступившие в силу поправки.

Чтобы разобраться в этом вопросе, необходимо рассмотреть все недавно вступившие в силу поправки.

Основные изменения в страховании

24 августа этого года стала действовать первая часть изменений, подписанных президентом России В.В. Путиным. Они предполагают введение индивидуальных тарифов, на которых основывается и автостраховка КАСКО. Теперь при расчете страховой премии компании будут учитывать разные обстоятельства, способные повлиять на наступление страхового случая. Во внимание будет браться не только возраст, стаж и прописка водителей, но также:

● год выпуска и пробег авто;

● наличие установленных в машине телематических устройств;

● семейное положение водителя;

● количество штрафов за грубые нарушения ПДД и другое.

Дополнительные факторы, которые будут учитываться страховщиками при расчете стоимости ОСАГО в Вологде и других городах России, должен установить Центробанк. Но уже известно, что страховщикам не разрешено при повышении тарифов ОСАГО учитывать расовую, национальную, языковую принадлежность водителей, а также их вероисповедание, политические взгляды и должностное положение.

Повышение цены ОСАГО в 2020 году с 5 сентября неприятно удивило молодых водителей, которые и так находились в незавидном положении. Коэффициент возраста и стажа (КВС) для людей в возрасте 22-24 года с опытом вождения до 3 лет повысился с 1,04 до 1,08.

Подорожает ли ОСАГО?

С учетом последних изменений покупка «автогражданки» станет еще более дорогим удовольствием для молодых страхователей. А вот пожилым людям с хорошей историей вождения можно не переживать по поводу подорожания ОСАГО, поскольку для них стоимость полиса снизится. Автолюбители в возрасте от 59 лет со стажем вождения 14 лет и больше могут смело рассчитывать на внушительную скидку. Остальным же водителям остается строго соблюдать ПДД и набираться опыта.

Госдума разрешила временно приобретать полис ОСАГО без техосмотра

МОСКВА, 13 мая — ПРАЙМ. Госдума приняла закон, разрешающий временно приобретать полис ОСАГО без технического осмотра автомобиля.

Это связано с тем, что из-за ограничительных мер по коронавирусу во многих регионах РФ не работают станции техобслуживания и водители не могут предоставить свой автомобиль для осмотра, чтобы получить диагностическую карту, необходимую для оформления полиса ОСАГО.

Закон разрешает в период с 1 марта по 30 сентября 2020 года заключать договор ОСАГО без представления диагностической карты, содержащей сведения о соответствии автомобиля обязательным требованиям безопасности, либо свидетельства о прохождении техосмотра в отношении тракторов, самоходных дорожно-строительных и иных машин.

Страхователь в этом случае должен будет предоставить такие документы в течение одного месяца со дня отмены ограничительных мер, но не позднее 31 октября 2020 года. Если он этого не сделает, то страховщик в случае ДТП получает право взыскать с него выплаченные потерпевшему средства в полном объеме. При этом правительство РФ будет вправе продлить данные сроки, но не более чем на 90 дней.

В законе также содержатся нормы, касающиеся индивидуализации тарифов ОСАГО, которые позволят страховщикам при установлении их ставок учитывать личностные характеристики страхователя и водителей, в том числе наказания за управление автомобилем в состоянии опьянения, нарушение ПДД или правил его эксплуатации.

Закон должен будет вступить в силу со дня его официального опубликования, но большинство его норм начнут действовать через 90 дней после этого.

ИНДИВИДУАЛЬНЫЕ ТАРИФЫ

Госдума также приняла закон об индивидуализации тарифов обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО).

Документ предусматривает индивидуальный подход при определении тарифов ОСАГО: для водителей, которые добросовестно водят автомобиль, не нарушают правила дорожного движения, не попадают в ДТП, тарифы будут ниже, а для тех, кто постоянно нарушает правила и попадает в ДТП, выше, пояснял ранее глава думского комитета по финансовому рынку Анатолий Аксаков.

Минимальные и максимальные значения базовых страховых тарифов в рублях будет устанавливать ЦБ РФ в зависимости от технических характеристик и конструктивных особенностей транспортного средства, его собственника (физическое или юридическое лицо), назначения и цели использования (для спецназначения, оперативных служб, бытовых и семейных нужд, предпринимательской деятельности (такси).

Страховщики смогут в границах этих предельных значений устанавливать базовые ставки тарифов с учетом личностных характеристик страхователя и водителей, в том числе учитывать наказания за управление автомобилем в состоянии опьянения, нарушение ПДД или правил эксплуатации транспортного средства. ГИБДД по запросам страховщиков будет представлять в электронном виде сведения не только о ДТП, зафиксированных сотрудниками полиции, но и о привлечении автовладельцев к административной или уголовной ответственности за нарушения в области безопасности дорожного движения.

На сайтах страховщиков должны быть размещены калькуляторы для расчета страхователем страховой премии по договору ОСАГО и информация о факторах, применяемых при установлении значений базовых ставок тарифов.

В случае проведения независимой экспертизы (оценки) поврежденного имущества или его остатков потерпевший будет обязан сообщить страховщику о месте, дате и времени ее проведения не позднее чем за три дня до дня ее проведения.

Закон должен будет вступить в силу со дня его официального опубликования, но большинство его норм начнут действовать через 90 дней после этого.

Полис ОСАГО можно будет получить без прохождения техосмотра

Поручение Президента

Ранее Государственной Думой были приняты два пакета мер по поддержке граждан в условиях распространения новой коронавирусной инфекции. В ходе совещания 28 апреля Президент РФ Владимир Путин поручил разработать и принять «новый, очередной пакет неотложных мер поддержки экономики и граждан».

Изменения в закон об ОСАГО обсуждались в ходе совещания Председателя ГД Вячеслава Володина Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации седьмого созыва. Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

с Председателем Центрального банка РФ Эльвирой Набиуллиной. Председатель ГД поручил ускорить принятие законопроекта.

Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

с Председателем Центрального банка РФ Эльвирой Набиуллиной. Председатель ГД поручил ускорить принятие законопроекта.

Законодательное обеспечение

Законопроект «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных

средств» и приостановлении действия отдельных положений Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных

средств» был внесен группой депутатов во главе с Председателем Комитета по финансовому рынку Анатолием Аксаковым Аксаков

Анатолий Геннадьевич

Депутат Государственной Думы избран по избирательному округу 0037 (Канашский – Чувашская Республика — Чувашия)

. Он был принят 12 мая во втором, а 13 мая одобрен в третьем, окончательном чтении.

Он был принят 12 мая во втором, а 13 мая одобрен в третьем, окончательном чтении.

Как работает закон

В период с 1 марта по 30 сентября 2020 года включительно договор ОСАГО может быть заключен без представления диагностической карты либо свидетельства о прохождении технического осмотра.

При этом страхователь обязан не позднее одного месяца со дня отмены ограничений, принятых в связи с распространением новой коронавирусной инфекции, но не позднее 31 октября 2020 года представить страховщику диагностическую карту либо свидетельство о прохождении технического осмотра. Правительство РФ вправе продлить указанные сроки, но не более чем на 90 дней.

Заходите в раздел «Меры поддержки в условиях COVID-19».

Смотрите также:

- Поддержка бизнеса в период коронавируса: что сделано

- Как в России поддерживают граждан в период распространения коронавируса

- Как помогают регионам в период распространения коронавируса

Финансовая помощь | Osage Nation

Заявление о реакции на COVID-19

Безопасность наших клиентов — наш главный приоритет. В попытке уменьшить потенциальную подверженность вирусу COVID-19 Департамент финансовой помощи меняет способ предоставления услуг населению. Все наши услуги будут продолжаться . Мы применяем социальное дистанцирование и ограничиваем личное общение.

В попытке уменьшить потенциальную подверженность вирусу COVID-19 Департамент финансовой помощи меняет способ предоставления услуг населению. Все наши услуги будут продолжаться . Мы применяем социальное дистанцирование и ограничиваем личное общение.

Все приложения доступны на нашем веб-сайте и на рабочей станции, расположенной в вестибюле центра приема заявок, с инструкциями, доступом к компьютеру, возможностью печати или копирования и манильскими конвертами, содержащими всю необходимую документацию для отправки.Также предоставляется доступ к телефону, если у вас есть вопросы.

Заявки можно подать следующими способами:

Если у вас есть какие-либо вопросы или вам нужна помощь, позвоните по телефону 918-287-5555 или по электронной почте [email protected]. Приносим извинения за доставленные неудобства и благодарим Вас за понимание.

ЗАЯВЛЕНИЕ О МИССИИ ФИНАНСОВОЙ ПОМОЩИ

Для помощи представителям нации осейджей и другим коренным американцам, проживающим в нашей зоне обслуживания, в периоды ограниченных ресурсов и / или предоставить возможность достичь самообеспеченности с помощью индивидуальных планов трудоустройства.

ПРОГРАММА ПОМОЩИ В КРИЗИС

Программа помощи в кризисных ситуациях помогает зарегистрированным членам Osage Nation, независимо от места жительства, бороться в чрезвычайные кризисные периоды. Кризисная помощь предоставляется один раз в финансовый год заявителям, которые могут документально подтвердить наличие чрезвычайной / кризисной помощи. Ситуации должны быть краткосрочными или временными, а не хроническими. Помощь может быть предоставлена только тогда, когда соответствующий критериям кризис создает поддающуюся проверке потребность и не может превышать 1000 долларов на заявителя за финансовый год.Помощь предоставляется в следующих четырех кризисных ситуациях:

- Бездомный, или угроза бездомности;

- Небезопасные и / или антисанитарные жилищные условия;

- Пожар или стихийное бедствие;

- Капитальный ремонт автомобилей.

Вся необходимая документация и определения содержатся в Политике помощи в кризисных ситуациях.

ПРОГРАММА ПОМОЩИ ПРОДУКТАМ И ДОМУ

Эта программа обслуживает коренных американцев с низким доходом, проживающих в резервации Осейдж (округ Осейдж).Эта программа поможет пострадавшим от COVID-19 с оплатой продуктов питания и необходимыми предметами домашнего обихода, чтобы помочь справиться с пандемией. Эта программа будет действовать в порядке очереди до тех пор, пока не будут исчерпаны все средства. Помощь предоставляется в размере до 300 долларов США на семью или 100 долларов США для одиноких домохозяйств в виде продовольственного ваучера или кредитной карты магазина один раз во время пандемии. Помощь предназначена для покупки продуктов и предметов первой необходимости. Покупка алкогольных и / или табачных изделий запрещена.

ПРОГРАММА ЭНЕРГЕТИЧЕСКОЙ ПОМОЩИ

Программа энергетической помощи обслуживает семьи коренных американцев с низким доходом в резервации Осейдж (округ Осейдж), обеспечивая помощь в отоплении и охлаждении энергии. Программа также предоставляет помощь в кризисных ситуациях во время энергетического кризиса. Эти преимущества описаны следующим образом:

Эти преимущества описаны следующим образом:

Счета за коммунальные услуги должны быть на имя заявителя, а адрес услуги должен совпадать с адресом в заявке. Эта программа не помогает с оплатой за отключение, повторное подключение или просрочку платежа.Программа не поможет ни с внесением залога, ни с отключенной учетной записью. Счета за коммунальные услуги необходимо подавать за пять (5) рабочих дней до даты отключения. Для получения дополнительной информации щелкните ссылку ниже, чтобы прочитать полную политику.

Если у вас есть какая-либо информация о возможном мошенничестве, растрате или неправомерном использовании средств LIHEAP, пожалуйста, помогите нам устранить ее, позвонив по горячей линии для оповещения о мошенничестве в сфере здравоохранения и социального обеспечения 1-800-477-8477 либо через их веб-сайт или по почте:

Министерство здравоохранения и социальных служб США

Офис генерального инспектора

ВНИМАНИЕ: ОПЕРАЦИИ ГОРЯЧЕЙ ЛИНИИ OIG

Почтовый ящик 23489

Вашингтон, округ Колумбия 20026

- Помощь в отоплении доступна с 1 ноября по 31 марта и может быть присуждена один раз в финансовый год каждому заявителю. Льгота включает оплату коммунальных услуг, обеспечивающих теплом дом. Энергоснабжение может быть пропаном, природным газом или электричеством. Льгота также включает обогреватель, электрическое одеяло и / или утеплители, если позволяет финансирование.

- Cooling Assistance предоставляется с 1 апреля st по 31 августа st и может быть предоставлена один раз в финансовый год каждому заявителю. Льгота включает оплату счета за электричество. Это преимущество также включает вентилятор с качающейся коробкой и / или материалы для утепления, если позволяет финансирование.

- Кризисная помощь доступна в течение каждого года и может быть предоставлена один раз в финансовый год каждому заявителю, имеющему право на кризис. Это пособие предусматривает либо помощь коммунальным службам, либо ремонт / замену системы отопления, вентиляции и кондиционирования воздуха (HVAC) для правомочных домовладельцев, либо профилактическое обслуживание системы HVAC. Программа предусматривает вмешательство, которое разрешит энергетический кризис в течение 18-48 часов. Заявитель должен был использовать обычное пособие на отопление или охлаждение до подачи заявления на получение кризисного пособия.

Льгота включает оплату коммунальных услуг, обеспечивающих теплом дом. Энергоснабжение может быть пропаном, природным газом или электричеством. Льгота также включает обогреватель, электрическое одеяло и / или утеплители, если позволяет финансирование.

Льгота включает оплату коммунальных услуг, обеспечивающих теплом дом. Энергоснабжение может быть пропаном, природным газом или электричеством. Льгота также включает обогреватель, электрическое одеяло и / или утеплители, если позволяет финансирование. Программа предусматривает вмешательство, которое разрешит энергетический кризис в течение 18-48 часов. Заявитель должен был использовать обычное пособие на отопление или охлаждение до подачи заявления на получение кризисного пособия.

Программа предусматривает вмешательство, которое разрешит энергетический кризис в течение 18-48 часов. Заявитель должен был использовать обычное пособие на отопление или охлаждение до подачи заявления на получение кризисного пособия.ПРОГРАММА ПОДДЕРЖКИ TRIBAL HUD-VA

Программа поддержки жилья Tribal HUD-VA (Tribal HUD-VASH) будет предоставлять помощь в аренде бездомным или находящимся под угрозой бездомности коренным американцам, проживающим в резервации или других районах проживания индейцев или поблизости от них. Департамент по делам ветеранов (VA) по предоставлению услуг по ведению дел и вспомогательных услуг для соответствующих критериям ветеранов коренных американцев.

Приоритет будет отдан ветеранам-осейджам, а затем другим ветеранам коренных американцев, указанным Департаментом по делам ветеранов.Помощь предоставляется в виде ежемесячных арендных ваучеров, выплачиваемых собственнику недвижимости. Программа не поможет с выплатой авансового платежа при приобретении жилья. Для заявителей, снимающих жилье у членов семьи, помощь не предоставляется.

Для заявителей, снимающих жилье у членов семьи, помощь не предоставляется.

Первым делом необходимо связаться с администрацией племени ветеранов HUD VASH Case Manager:

Г-н Пол Лоусон / Андреа М. Кембл

Администрация ветеранов — финансовая помощь THVASH Osage Nation

10159 E.11 th St. Suite 100 627 Grandview Ave.

Tulsa, OK 74128 Pawhuska, OK 74056

[email protected] [email protected]

Кабинет: 918-610-2047 Кабинет: 918-287-5311

ВА Сайт Бездомного

Руководство по жилищной политике Tribal HUD-VA

Заявка на жилищное строительство Tribal HUD-VA

TheProgram работает в течение финансового года (с октября по сентябрь) и обслуживает семьи коренных американцев с низким доходом, проживающих в зоне обслуживания (округ Осейдж).Эта программа предназначена для того, чтобы помочь семьям проводить больше времени вместе, поскольку их дети участвуют в занятиях спортом, творчеством и внешкольными мероприятиями. Эта инициатива требует, чтобы уровень участия семьи составлял 80%. Общая сумма на одну семью за финансовый год не может превышать 1000 долларов. Затраты, связанные со спортом, художественными инициативами и внешкольными программами, могут включать, помимо прочего, плату за обучение, оборудование, форму, принадлежности, материалы и другие сопутствующие расходы.

Эта инициатива требует, чтобы уровень участия семьи составлял 80%. Общая сумма на одну семью за финансовый год не может превышать 1000 долларов. Затраты, связанные со спортом, художественными инициативами и внешкольными программами, могут включать, помимо прочего, плату за обучение, оборудование, форму, принадлежности, материалы и другие сопутствующие расходы.

Молодые участники в возрасте 18 лет и младше должны принадлежать к признанному на федеральном уровне племени, а доход семейной ячейки не может превышать 125% от Федеральных рекомендаций по бедности в сфере здравоохранения и социального обеспечения.

Семьи могут участвовать в следующих мероприятиях:

| Брауни | Девочки-скауты | Детеныши разведчиков | Бойскауты |

| Гимнастика | Галтовочная | Боевые искусства | Бокс |

| Балет | Джаз | Метчик | Хип-хоп |

| Черлидинг | Софтбол | Бейсбол | Футбол |

| Футбол | Лагеря | Гольф | Плавание |

| Стрельба из лука | Мастерские | Другое | Внешкольные программы |

ПРОГРАММА ЗАНЯТОСТИ И ПОДГОТОВКИ

Программа занятости и обучения действует в течение финансового года (с октября по сентябрь) и обслуживает коренных американцев с низким доходом в резервации Осейдж, обеспечивая временную работу и обучение. Цель этой программы — помочь участникам стать самодостаточными. Мы можем предоставлять услуги в следующих областях: помощь в образовании (классы GED, образование для взрослых, профессиональное обучение, профессиональное обучение, обучение навыкам), помощь в трудоустройстве (консультации по трудоустройству, поиск работы, развитие карьеры, обучение на рабочем месте, непосредственное трудоустройство) ) и денежной помощи (General Assistance, TANF) в зависимости от потребности и права на участие.

Цель этой программы — помочь участникам стать самодостаточными. Мы можем предоставлять услуги в следующих областях: помощь в образовании (классы GED, образование для взрослых, профессиональное обучение, профессиональное обучение, обучение навыкам), помощь в трудоустройстве (консультации по трудоустройству, поиск работы, развитие карьеры, обучение на рабочем месте, непосредственное трудоустройство) ) и денежной помощи (General Assistance, TANF) в зависимости от потребности и права на участие.

Для получения дополнительной информации щелкните ссылку ниже, чтобы прочитать полный текст политики.

ПОРЯДОК ЖАЛОБЫ

Политика исполнительной власти нации осейдж заключается в том, что все жалобы, поданные избирателями нации осейджей, получают незамедлительное и внимательное внимание и своевременный ответ. Некоторые жалобы могут быть переданы непосредственно Генеральному прокурору Осейджа, в то время как другие будут расследованы исполнительной властью. В любом случае избиратели будут уведомлены о статусе их жалобы в течение тридцати (30) рабочих дней с момента получения.

Для вашего удобства мы предоставляем электронную форму для подачи жалобы.Вы по-прежнему можете подать жалобу лично или по телефону. Подробнее об этом читайте в Политике рассмотрения жалоб.

- Электронная почта—[email protected]

- Mail — Отдел финансовой помощи, 627 Grandview Avenue, Pawhuska, OK 74056

- Факс: 918-287-5593

- Drop Box — расположен за пределами приветственного центра Osage Nation, 239 West 12 th , Pawhuska.

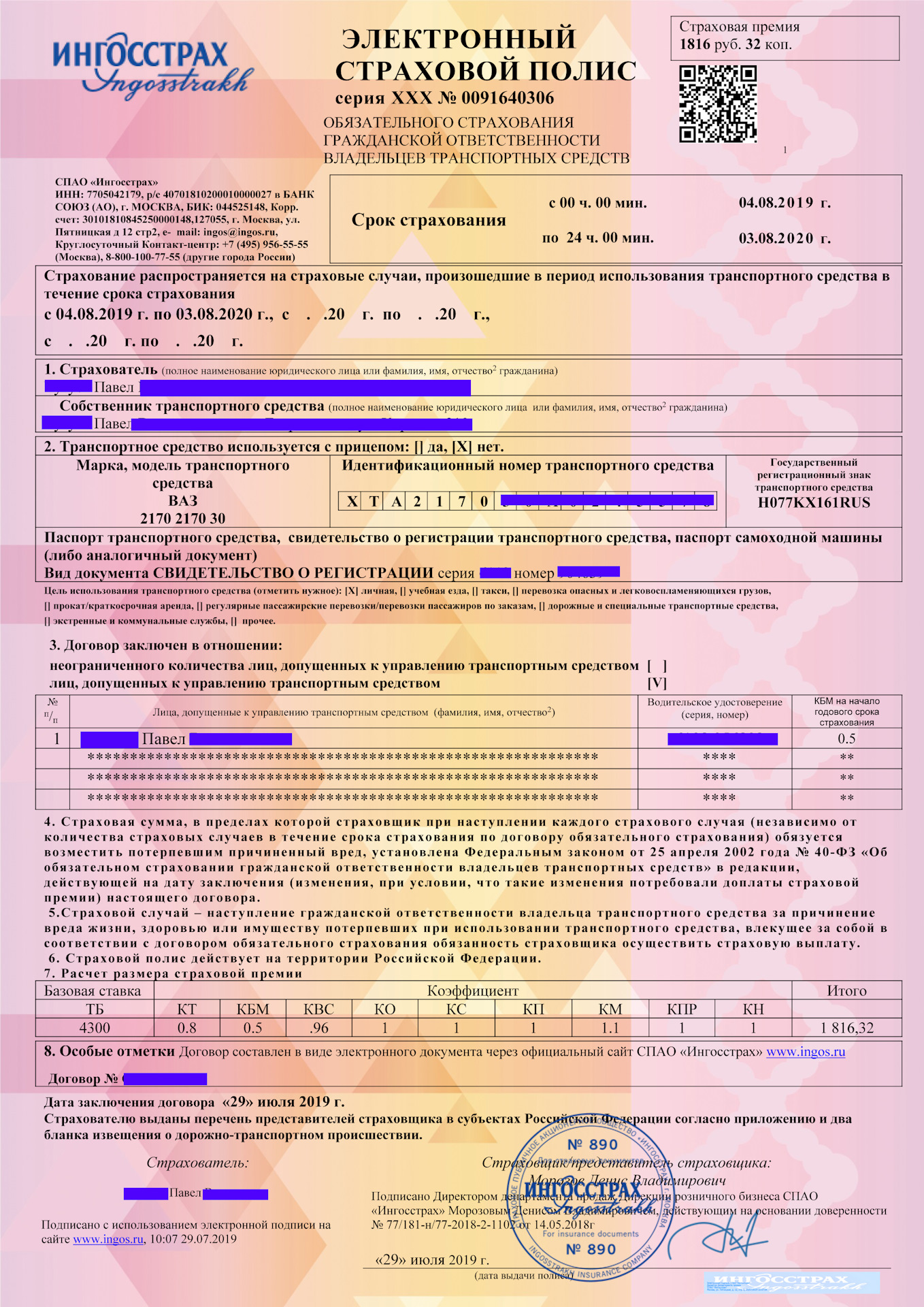

куб.м — что это? Бонусный коэффициент малуса для osago — Страхование

Все владельцы транспортных средств обязаны застраховать транспортные средства, т.е.е. составить полис ОСАГО. Правительство РФ утвердило тарифы для ОСАГО. Существует базовая ставка и множество факторов, которые применяются при расчете цены полиса. Мы не будем объяснять значение всех коэффициентов.

Итак, КБМ — что это? Суть в том, что если водитель едет по дорогам без происшествий, то он заслуживает выплаты при оформлении договора страхования. В то же время, с помощью этого коэффициента можно увеличить стоимость полиса.Это произойдет, если водитель станет нарушителем, виновным в дорожно-транспортном происшествии.

В то же время, с помощью этого коэффициента можно увеличить стоимость полиса.Это произойдет, если водитель станет нарушителем, виновным в дорожно-транспортном происшествии.

Тонкости бонуса Malus

Чтобы лучше понять значение, водитель должен знать следующее: KBM водителя не привязан к вашему автомобилю.

Например, вы решили продать машину и купить новую. Бонус Malus будет действовать до тех пор, пока вы не заключите новое соглашение ОСАГО. Машину продали в июне, а в июле купили новую. Полис действует до конца года.В конце года при заключении контракта вы платите меньше. Однако вы пожелали приобрести полис в июле при покупке нового автомобиля. При этих условиях вы не получите скидки.

Кстати, узнать КБМ довольно просто. Для этого используйте базу PCA.

Если вы несколько лет путешествовали, не нарушая правил дорожного движения, у вас накопилась скидка, и вы не оформляли ОСАГО в следующем году, значение вашего коэффициента будет храниться в базе данных еще один год, после все ваши бонусы будут сброшены.

КБМ и класс страхователя

Когда дело доходит до KBM водителя, страховые агенты используют определение «Страховой класс». Ниже приведены значения KBM и класса страхователя для водителей, оформляющих полис впервые (эти значения следует брать за отправную точку при анализе таблицы ниже):

- КБМ — 1.

- Класс страховщика — 3.

Например, в течение года вы ни разу не попали в аварию, поэтому за год беспроблемного вождения вы получаете скидку 0.5 баллов.

Например, вы начинающий водитель, когда вы впервые оформляете полис, вам присваивается класс страховщика 3, что соответствует коэффициенту бонуса-малуса 1 (фактически не влияет на базовую стоимость страховки). На втором году вождения водитель попал в аварию. Класс страховщика опустится до второго, а цена полиса увеличится на 40%, т.е. коэффициент будет 1,4.

При условии, что в течение следующего периода страхования водитель будет ездить без проблем, он сможет вернуть свой 3-й класс и стоимость полиса снизится.

При каких условиях будет расти MSC CTP?

Представьте, что вы несколько лет ездили по дорогам и не попали в аварию, значит, у вас накопилась скидка. Однако в этом году вы попали в аварию и в результате теряете все свои бонусы. Такой исход будет в том случае, если пострадавший в аварии обратится в вашу страховую компанию и потребует возмещения убытков. Но! Если вы и потерпевший решите вопрос на месте, то скидки останутся за вами.

Также имейте в виду, что скидка не учитывается для тех граждан, которые состоят на учете в другом государстве. Помимо прочего, не учитывается при страховании прицепов.

Как рассчитывается стоимость полиса, если он содержит несколько драйверов?

Если в политику ОСАГО включено несколько драйверов, то при определении ее стоимости учитывается наибольшая Bonus Malus.

Например, в полис включены три человека. У двух драйверов он равен 0.8, а третий — 0,9. Полис будет рассчитываться от 0,9, скидка будет всего 10%. Если в этом году один из водителей попадет в аварию, то коэффициент увеличится только у водителя-правонарушителя, а у остальных — уменьшится на 5%.

Если в этом году один из водителей попадет в аварию, то коэффициент увеличится только у водителя-правонарушителя, а у остальных — уменьшится на 5%.

Стоимость полиса ОСАГО во многом зависит от качества поездки, а основным показателем качества является Бонус-Малус. Поэтому, отвечая на вопрос «КБМ — что это?», Стоит сказать, что это как раз измеримое отражение водительских навыков человека.Вы соблюдаете правила дорожного движения и, как следствие, имеете низкий коэффициент и, как следствие, большие скидки при заключении договора страхования.

Некоторые водители застрахованы ОСАГО на 6-9 месяцев. При расчете стоимости такого соглашения Бонус-Малус принимается равным единице. При продлении срока действия полиса ценность сохраняется независимо от компании, в которой оформлен полис.

Основные условия использования КБМ

Итак, КБМ — что это? Как рассчитывается в разных ситуациях?

Политики CTP делятся на два типа, каждый из которых имеет свои особенности.

- Ограниченное страхование. В этом виде страхования особенность заключается в том, что накладываются ограничения на количество водителей, имеющих право пользоваться данным автомобилем. KBM будет рассчитываться для каждого водителя отдельно.

- Безлимитная страховка. При таких условиях страхования количество водителей, имеющих право управлять автомобилем, не ограничено. Класс страхователя и стоимость Bonus-Malus определяются только для владельца автомобиля и при условии, что предыдущий договор был такого же типа, т.е.е. неограниченный. Если обнаружены изменения исходных данных о водителе и об автомобиле, то при расчете стоимости полиса будет учтено значение ОСАГО, равное 1.

Однако есть правила, которые применяются к обоим соглашениям:

- Если вы досрочно расторгнете договор с компанией по своей инициативе, то скидка от стоимости договора не будет действительна в течение прерванного периода времени. Это объясняется тем, что срок действия договора составляет один год, поэтому MSC рассчитывается исходя из этих условий. Все страховые случаи, произошедшие менее чем за год, не учитывают бонусы. При расчете примем те значения коэффициентов, которые были действительны на момент заключения предыдущего договора.

- Один страховой случай — одна страховая выплата. Коэффициент бонус-малус рассчитывается с каждого платежа отдельно, независимо от того, сколько человек получили страховую выплату.

Все страховые случаи, произошедшие менее чем за год, не учитывают бонусы. При расчете примем те значения коэффициентов, которые были действительны на момент заключения предыдущего договора.

Все страховые случаи, произошедшие менее чем за год, не учитывают бонусы. При расчете примем те значения коэффициентов, которые были действительны на момент заключения предыдущего договора.В каком случае можно увеличить KBM?

Если драйвер указан в нескольких политиках, одна из которых имеет «плохую» историю, то значение коэффициента можно увеличить.Кроме того, на увеличение CMB может повлиять случай получения ложной политики CTP.

Стоимость Bonus-Malus для каждого держателя полиса указана в базе данных Российского союза автостраховщиков (РСА) или в компании, в которой вы заключили договор страхования. Чтобы узнать, какой у вас CME в базе данных PCA, вам необходимо обратиться в страховую компанию, в которой вы зарегистрировали полис.

Как можно опустить MSC?

Расчет стоимости полиса ОСАГО происходит по простой схеме — берется базовая цена и умножается на MSC. Чтобы уменьшить бонус Malus, необходимо придерживаться следующих простых правил:

Чтобы уменьшить бонус Malus, необходимо придерживаться следующих простых правил:

- Будьте внимательны на дорогах, ведите машину без происшествий.

- Внедрите страховку ОСАГО для водителей, которые заслужили ваше доверие своей поездкой, имеют положительный опыт вождения и вы уверены в их профессионализме.

Что делать, если вы не уверены в правильности расчета MSC?

Сначала вам нужно заключить договор страхования с MSC, который страховщик выдает вам, но который вы ставите под сомнение.Проверка MSC в базе не займет много времени.

Далее необходимо обратиться в Союз страховщиков с жалобой на неправильное определение MSC. Для этого необходимо подготовить серию документов:

- Заявление.

- Копии водительских сертификатов, которые указаны в политике.

- Копия предыдущего договора страхования.

- Копия действующего договора страхования.

Если после рассмотрения жалобы ваш вопрос решится положительно, вы имеете право заключить новый договор страхования с возвратом излишне уплаченной суммы.

Подвести итог. КБМ — что это? По сути, это показатель качества вождения человека, благодаря которому страховые компании могут либо сделать хорошую скидку при оформлении полиса ОСАГО (если в период страхования вы ехали без происшествий), либо наоборот , увеличьте стоимость страховки (если вы попали в аварию). Конечно, выгоднее всего застраховать машину опытному водителю безаварийной езды.

Помните, что этот коэффициент присваивается не машине, а водителю и хранится в базе данных PCA в течение года.Узнать КБМ можно у страховщика, с которым вы оформляете договор.

Интернет-страховых услуг в Украине

Ринокстраховка — это онлайн-сервис выгодного сравнения и удобного заключения страховых услуг, не выходя из дома или офиса. Иными словами, Ринокстраховка — это всеукраинский веб-агрегатор, онлайн-супермаркет для удобной и выгодной покупки страховых продуктов.

Основная цель Ринокстраховка дословно заложена в логотипе компании: «сравнить, купить, сэкономить». Сравнивая предложения страховых компаний в Украине, у вас есть возможность купить лучшее, соответствующее вашим потребностям, при этом сэкономив время и деньги. Таким образом, Ринокстраховка — это страховой рынок 24 на 7 на 365 в вашем смартфоне, планшете, ноутбуке или компьютере с возможностью приобрести лучший страховой продукт прямо сейчас.

Сравнивая предложения страховых компаний в Украине, у вас есть возможность купить лучшее, соответствующее вашим потребностям, при этом сэкономив время и деньги. Таким образом, Ринокстраховка — это страховой рынок 24 на 7 на 365 в вашем смартфоне, планшете, ноутбуке или компьютере с возможностью приобрести лучший страховой продукт прямо сейчас.

Важным преимуществом Ринокстраховка является приобретение страховой услуги (страхового продукта) по минимально возможной цене, без посредников.Эта функция позволяет сравнивать предложения многих страховых компаний в одном месте, не посещая офисы, сайты и другие местоположения страховых компаний. Также практически все страховые компании подвержены циклам роста и падения страховых доходов, выплат, убыточности. Все это влияет на страховой тариф (цену) страховой услуги в определенный момент времени. Таким образом, Ринокстраховка — это практически точное отражение тарифной (ценовой) политики каждой страховой компании в любой момент времени.

Ринокстраховка предлагает страховые услуги более чем 20 страховым компаниям Украины по всем наиболее распространенным видам страхования:

• ОСАГО (Обязательное страхование гражданской ответственности владельцев наземных транспортных средств или страхование автомобильной 3 части). Благодаря функции Ринокстраховка предложения можно сравнивать в зависимости от страховой компании, франшизы, лимита дополнительной ответственности и других важных характеристик.

• Страхование путешествий (добровольное, но в то же время необходимое и рекомендательное страхование путешествующих за границу).• Зеленая карта (обязательное страхование гражданской ответственности на территории стран-участниц Зеленой карты). В отличие от ОСАГО, цены на Зеленую карту одинаковы во всех страховых компаниях. Однако функционал Ринокстраховка позволяет делать дополнительные скидки в зависимости от различных факторов.

• MiniCASCO. В ближайшее время будет запущен уникальный функционал, позволяющий сравнивать программы экономии КАСКО различных страховых компаний в режиме онлайн. Возможность онлайн или телефонной консультации по этому продукту уже запущена.

• КАСКО. Скоро в сети. Поддержка и консультации уже доступны.

• Страхование жилья. Скоро в сети.

• Страхование жизни. Скоро в сети.

• Медицинская страховка. Скоро в сети.

• Страхование от несчастных случаев. Скоро в сети.

• Медицина без границ. Скоро в сети.

• Медицина для иностранцев. Скоро в сети.

• Страхование арендуемого (арендуемого) имущества.Скоро в сети.

Возможность онлайн или телефонной консультации по этому продукту уже запущена.

• КАСКО. Скоро в сети. Поддержка и консультации уже доступны.

• Страхование жилья. Скоро в сети.

• Страхование жизни. Скоро в сети.

• Медицинская страховка. Скоро в сети.

• Страхование от несчастных случаев. Скоро в сети.

• Медицина без границ. Скоро в сети.

• Медицина для иностранцев. Скоро в сети.

• Страхование арендуемого (арендуемого) имущества.Скоро в сети.

Партнерство Ринокстраховка со страховыми компаниями Украины — повышает качество страховых услуг в Украине и демонстрирует самые низкие цены на страховые продукты прямо у страховщиков прямо на сайте в режиме онлайн.

В век информационных технологий Ринокстраховка обладает сильным технологическим преимуществом, которое делает процесс страхования простым, удобным, беспроблемным и современным. Ринокстраховка использует удобные формы, фильтры, настройки приема и обработки данных. Благодаря этому посетители сайта максимально удобно пользуются всеми преимуществами, необходимыми для получения страховых услуг.

Благодаря этому посетители сайта максимально удобно пользуются всеми преимуществами, необходимыми для получения страховых услуг.

Также посетителям сайта открываются уникальные возможности для личного кабинета (Account). Сегодня доступна вся история поисков, заказов, приобретенных страховых полисов, накопленных бонусов, напоминаний и многое другое.

Ринокстраховка — это не просто удобный Интернет-портал с множеством полезных преимуществ для страхователей.Здесь также есть база знаний, блог, текущие новости и многое другое — все от А до Я в страховании.

Ринокстраховка Деятельность полностью регулируется в соответствии с украинским и международным законодательством. Администратором Интернет-ресурса является ООО « Ринокстраховка », которое является плательщиком налога на прибыль на общих основаниях.

Осаго (округ Нельсон, Северная Дакота) — Резюме

Хотя мы обнаружили упоминание Осаго во время нашего исследования, у нас мало информации о нем. <1> Со временем мы ожидаем обнаружить дополнительную информацию, которая будет добавлена в наш Географический справочник.

<1> Со временем мы ожидаем обнаружить дополнительную информацию, которая будет добавлена в наш Географический справочник.

Одна часть информации, которую мы особенно хотели бы найти, — это местоположение (например, координаты GPS) Осаго. Если вы можете помочь нам найти Osago, свяжитесь с нами.

О Osago (Нажмите, чтобы перейти на страницу нашего профиля)

Расположен в : округ Нельсон (см. Ниже)

Часовой пояс : Осаго находится в центральном часовом поясе (CST / CDT)

Телефонный код зоны : (701)

О округе Нельсон

Сообщество Лакота является центром округа Нельсон.

Данные переписи населения США 2010 года (более подробную информацию см. На нашей странице переписи населения Пирса)

Население

| Год | Население | |

| 2019 Est: <2> | 2879 (снижение на 7,9% с 2010 г.) | |

| 2010 | 3,126 (снижение на 15,85% с 2000 г. ) ) | 2000:3,715 |

Общая площадь : <3> 1,008 кв.[2 612,8 км²], из которых 2,68% приходится на воду (27,04 кв. миль [70 км²])

Жилые дома : <4> 1,927

Федеральные коды GNIS / FIPS для Nelson

ID GNIS: 1034217

Код штата / округа FIPS: 38/063

(Подробнее о федеральных кодексах см. На нашей странице «Разное» для Osago)

О Северной Дакоте

По данным переписи населения США

Население

| Год | Население |

| 2019 Est: | 762 062 (13.Рост на 3% с 2010 г.) |

| 2010: | 672 591 (рост на 4,73% с 2000 г.) |

| 2000: | 642 200 |

Веб-сайты штата Северная Дакота

Официальный веб-сайт: www.nd.gov/

Туризм: https://www.ndtourism.com/

Парки: www. parkrec.nd.gov/

parkrec.nd.gov/

Рыбалка: https://gf.nd.gov/fishing

Охота: https://gf.nd.gov/hunting

Федеральные коды GNIS / FIPS для штата Северная Дакота

Идентификатор GNIS: 1779797

Состояние FIPS: 38

(Подробнее о федеральных кодексах см. На нашей странице «Разное» для Osago)

Сколько стоит автострахование для 22-летнего?

Многие молодые водители задаются вопросом, сколько стоит страховка автомобиля для 22-летнего человека? Ваш возраст влияет на размер страховых взносов, поэтому узнайте, сколько вы можете ожидать платить, когда вам исполнится 22 года.

Стоимость автострахования для 22-летних

Согласно данным Zebra и carinsurance.com, с возрастом разница в стоимости автострахования для мужчин и женщин начинает уменьшаться. По национальной шкале средняя разница в страховых взносах для мужчин и женщин составляет менее 1%. Во многих случаях ставки не отличаются. Однако в возрасте 22 лет разрыв между мужчинами и женщинами намного больше и составляет в среднем 300 долларов в год. Причина большего разрыва для молодых водителей заключается в том, что мужчины в этом возрасте считаются водителями с повышенным риском из-за их повышенной вероятности получить штрафы и попасть в аварии.

Причина большего разрыва для молодых водителей заключается в том, что мужчины в этом возрасте считаются водителями с повышенным риском из-за их повышенной вероятности получить штрафы и попасть в аварии.

Carinsurancecompanies.com сообщает, что возраст — это только один из факторов, которые страховщики автомобилей используют при установлении ставок. Дополнительные факторы, влияющие на показатели, включают:

- Сколько вы водите каждый год.

- Где вы живете.

- Ваша история вождения и записи.

- Ваше семейное положение.

- Ваша кредитная история (использование незаконно в некоторых штатах).

Когда вам меньше 25 лет, ваши ставки автострахования, как правило, намного выше.По мнению страховой компании, будучи более молодым водителем, страховать вас опаснее. У подростков и молодых водителей меньше опыта, поэтому они с большей вероятностью попадут в аварии. Чем больше вы рискуете, тем дороже страховать.

Если вы хотите получить самые лучшие тарифы на автострахование, обязательно сравните расценки от разных компаний. Каждая компания использует свои собственные переменные для установки автоматических ставок и может придавать большее значение одной по сравнению с другой. Таким образом, ваш возраст может быть определяющим фактором для одной компании, но меньше влиять на ваши ставки в другой.Поскольку эти факторы сильно различаются, страховая компания, предлагающая вам самый низкий тариф, может не предложить самый низкий тариф для другого клиента.

Каждая компания использует свои собственные переменные для установки автоматических ставок и может придавать большее значение одной по сравнению с другой. Таким образом, ваш возраст может быть определяющим фактором для одной компании, но меньше влиять на ваши ставки в другой.Поскольку эти факторы сильно различаются, страховая компания, предлагающая вам самый низкий тариф, может не предложить самый низкий тариф для другого клиента.

Средние расценки по возрасту

Для 22-летнего водителя Value Penguin сообщает, что средняя цена по стране составляет 4 128 долларов в год. Это равняется стоимости 350 долларов в месяц. В 2018 году 22-летние водители заплатили в среднем 1108 долларов за собственный шестимесячный полис. Это значительно выше, чем в среднем по стране для всех возрастных групп, которая составляет 871 доллар.

21-летний водитель платит в среднем на 300 долларов больше страховых взносов, чем 22-летний водитель. В среднем для 21-летних составляет 4 453 доллара в год, а для 23-летних — 3 840 долларов в год. Ставки меняются с каждым годом, когда вы стареете, но молодые водители всегда платят больше, чем старшие. Это особенно актуально для подростков и лиц младше 25 лет.

Ставки меняются с каждым годом, когда вы стареете, но молодые водители всегда платят больше, чем старшие. Это особенно актуально для подростков и лиц младше 25 лет.

Даже несколько дополнительных лет водительского стажа могут дать вам право на более низкие страховые взносы. 18-летний водитель будет платить в среднем на 3000 долларов больше в год, чем 22-летний водитель.Стоимость 25-летнего водителя снизится в среднем на 1000 долларов по сравнению с тем, что 22-летний мужчина платит за страховку.

Взгляните на средние ставки по возрасту:

- 18 лет: 7 179 долларов в год.

- 19 лет: 6021 доллар в год.

- 20 лет: 5 333 доллара в год.

- 21 год: 4453 доллара в год.

- 22 года: 4 128 долларов в год.

- 23 года: 3 840 долларов в год.

- 24 года: 3597 долларов в год.

- 25 лет: 3207 долларов в год.

Страховые взносы в зависимости от пола

Для 22-летнего водителя-мужчины средняя стоимость автострахования составляет 4 274 доллара в год. С другой стороны, 22-летняя женщина платит в среднем 3983 доллара в год. Мужчины обычно платят больше за автострахование, хотя разница в ставках более значительна среди молодых водителей и подростков. Мужчина в возрасте около 20 лет будет платить по страховым взносам на автомобиль на 7-9% больше, чем женщина того же возраста.

С другой стороны, 22-летняя женщина платит в среднем 3983 доллара в год. Мужчины обычно платят больше за автострахование, хотя разница в ставках более значительна среди молодых водителей и подростков. Мужчина в возрасте около 20 лет будет платить по страховым взносам на автомобиль на 7-9% больше, чем женщина того же возраста.

Тем не менее, несколько местных муниципалитетов и штатов приняли законы, запрещающие компаниям автострахования основывать стоимость страховых взносов по признаку пола.Штаты, в которых с водителей не могут взиматься дополнительные сборы в зависимости от их пола, включают:

- Калифорния.

- Монтана.

- Гавайи.

- Пенсильвания.

- Северная Каролина.

- Массачусетс.

- Мичиган (в определенных областях).

Компании с самой низкой ставкой для 22-летних

State Farm — компания по автострахованию, предлагающая самые низкие средние ставки для 22-летних водителей. Вторая по цене компания — Progressive. При сравнении котировок используйте данные ниже в качестве отправной точки. Согласно исследованиям, проведенным The Zebra, средние ставки для 22-летних водителей составляют:

При сравнении котировок используйте данные ниже в качестве отправной точки. Согласно исследованиям, проведенным The Zebra, средние ставки для 22-летних водителей составляют:

- Совхоз: 1 121 доллар.

- Progressive: 1240 долларов США.

- GEICO: 1331 доллар.

- Allstate: 1674 доллара.

- Liberty Mutual: 1865 долларов.

Если вы являетесь действующим или бывшим военнослужащим или кем-то из членов вашей семьи, вы можете получить право на страхование через USAA. Эта компания предлагает самые низкие ставки для 22-летних водителей.Если вы живете в одном из 13 штатов, где Эри предлагает полисы автострахования, вы также можете получить расценки на полис через эту компанию. Ставки Erie близки к расценкам USAA, а GEICO — одна из крупнейших национальных компаний, предлагающая доступные ставки для водителей этой возрастной категории.

Местоположение и средние ставки

Per Value Penguin, штат, в котором вы живете, также влияет на ваши ставки автострахования. В США самые низкие ставки для 22-летних доступны водителям в Северной Каролине.Средняя стоимость составляет 1728 долларов, что составляет около одной трети от средней стоимости в национальном масштабе. В Мичигане молодые водители платят самые высокие ставки. Годовая цена составляет 12 013 долларов, что почти в три раза превышает среднюю стоимость в США. В других штатах средние цены по стране составляют:

В США самые низкие ставки для 22-летних доступны водителям в Северной Каролине.Средняя стоимость составляет 1728 долларов, что составляет около одной трети от средней стоимости в национальном масштабе. В Мичигане молодые водители платят самые высокие ставки. Годовая цена составляет 12 013 долларов, что почти в три раза превышает среднюю стоимость в США. В других штатах средние цены по стране составляют:

- Огайо: 2603 доллара.

- Пенсильвания: 2706 долларов.

- Калифорния: 2781 доллар.

- Иллинойс: 3259 долларов.

- Техас: 3430 долларов.

- Нью-Йорк: 3707 долларов.

- Грузия: 4040 долларов.

- Флорида: 5017 долларов.

Сравнивая тарифы различных провайдеров, обратите внимание на компании, которые предлагают самые низкие средние тарифы в каждом штате:

- Калифорния: GEICO, 2381 доллар США.

- Флорида: GEICO, 3485 долларов.

- Джорджия: Фермерское бюро Джорджии, 2133 доллара.

- Иллинойс: совхоз, 2022 доллара.

- Мичиган: прогрессивный, 4655 долларов.

- Нью-Йорк: GEICO, 2779 долларов.

- Северная Каролина: GEICO, 600 долларов.

- Огайо: GEICO, 1734 доллара.

- Пенсильвания: Эри, 2016 долларов.

- Техас: State Farm, 2333 доллара.

22-летний молодой человек, следовавший традиционным жизненным путем, возможно, окончил колледж. После окончания школы вы сможете получить более низкие ставки автострахования. При расчете ставок компании автострахования часто соотносят уровень высшего образования с более низким уровнем риска. Однако разница в цене обычно довольно минимальна.

При сравнении вариантов страхования используйте эту информацию, чтобы определить, сколько вам, возможно, придется заплатить за страхование автомобиля как 22-летнему водителю.

Информация и исследования в этой статье проверены сертифицированным ASE техническим специалистом Duane Sayaloune из YourMechanic. com . Для получения отзывов или запросов на исправления, пожалуйста, свяжитесь с нами по телефону [email protected] .

com . Для получения отзывов или запросов на исправления, пожалуйста, свяжитесь с нами по телефону [email protected] .

Ресурсы:

https://www.thezebra.com/car-insurance-22-year-olds/

https://www.valuepenguin.com/22-year-old-car-insurance

https: // www.carsdirect.com/car-insurance/tips-for-getting-car-insurance-for-22-year-olds

https://www.carinsurance.com/average-rates-by-age.aspx

https: //www.carinsurancecompanies.com/how-much-does-car-insurance-cost-22-year-old/

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты. Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

Канал Освего — информация о рейсах, навигации и переходах

Канал Освего — третий по длине канал, образующий систему каналов штата Нью-Йорк. Он начинается на стыке с каналом Эри (перекресток трех рек) недалеко от Феникса, штат Нью-Йорк, в 6,8 милях (5,9 морских миль) к западу от шлюза E23 канала Эри. Канал Освего проходит в северном направлении по реке Освего, проходящей через города Феникс, штат Нью-Йорк, Фултон, штат Нью-Йорк, и Минетто, штат Нью-Йорк, до тех пор, пока не достигает Освего, штат Нью-Йорк, и, наконец, впадает в озеро Онтарио.

Он начинается на стыке с каналом Эри (перекресток трех рек) недалеко от Феникса, штат Нью-Йорк, в 6,8 милях (5,9 морских миль) к западу от шлюза E23 канала Эри. Канал Освего проходит в северном направлении по реке Освего, проходящей через города Феникс, штат Нью-Йорк, Фултон, штат Нью-Йорк, и Минетто, штат Нью-Йорк, до тех пор, пока не достигает Освего, штат Нью-Йорк, и, наконец, впадает в озеро Онтарио.

Когда был построен оригинальный канал Эри, он обходил озеро Онтарио, пытаясь сконцентрироваться на создании торгового пути к верхним районам Великих озер по самому простому маршруту, доступному в то время, в обход Ниагарского откоса.Вскоре стало ясно, что канал к озеру Онтарио необходим для торговли между Северным Нью-Йорком и Канадой, поэтому строительство канала Освего было начато в 1825 году и длилось 4 года. Канал открылся весной 1829 года.

Сезон навигации

Сезон навигации для канала Освего такой же, как и для остальной части системы каналов штата Нью-Йорк, за исключением канала Каюга-Сенека. Обычно с середины мая по октябрь или ноябрь, стандартные часы работы — с 07:00 до 17:00 ежедневно.

Обычно с середины мая по октябрь или ноябрь, стандартные часы работы — с 07:00 до 17:00 ежедневно.

У ряда шлюзов на канале Освего также увеличено время работы до 22:00 ежедневно, пока вскоре после Дня труда они не вернутся к 17:00 на оставшуюся часть навигационного сезона. Эти часы могут меняться из года в год.

Полный список рабочего графика находится на правой боковой панели («График работы NYSCS») и публикуется перед началом каждого года навигационного сезона.

Длина

Каналу Освего от перекрестка трех рек до открытых вод озера Онтарио — 24.2 SM (21,8 Нм).

Для дальнейшего разбивки это расстояние от первого шлюза O1 до последнего шлюза O8 составляет в общей сложности 20,7 SM (18,0 морских миль).

Полный набор таблиц расстояний можно найти на странице расстояний до каналов Освего. Таблицы публикуются в статутных милях, морских милях и километрах. Они доступны для скачивания.

Средства навигации

При переходе через канал Освего красные маркеры держатся по правому борту при движении на север от перекрестка Трех рек до шлюза O8. С этого момента система спасения меняет направление; где красные маркеры теперь хранятся влево до открытых вод озера Онтарио.

С этого момента система спасения меняет направление; где красные маркеры теперь хранятся влево до открытых вод озера Онтарио.

NOAA № 14786 показывает покрытие системы канала Освего. Отдельные графики можно посмотреть ниже:

Вы можете просмотреть каждую диаграмму, нажав на «Диаграмму №» выше. График откроется в новом окне.

Замки

Канал Освего состоит из 7 шлюзов. Замки О1 через Замок О8. (Смотрите фотографии всех шлюзов канала Освего ниже.)

Все камеры шлюза одинаковы; 328 футов в длину и 45 футов в ширину и предлагает линии, кабели, трубы или, во многих случаях, их комбинацию на стенках шлюзов для вашего судна.

ПРИМЕЧАНИЕ: На канале Освего нет шлюза O4.

Полный список (7) шлюзов канала Освего с указанием расстояний, подъемников и расчетного времени в пути можно посмотреть на странице шлюзов канала Освего. Эти таблицы доступны для скачивания.

Глубина канала

От перекрестка Трех рек до Освего, штат Нью-Йорк, проектная глубина канала составляет 14 футов с 14 футами над порогами шлюза.

Мостовые просветы

На нормальном уровне бассейна минимальный зазор между мостами O-13 и O-13A составляет 21 фут 1,8 дюйма. На максимальном уровне бассейна минимальный зазор моста составляет 20 футов 0 дюймов в точках O-4A (трубопровод), O-7A и O-10.

Чтобы получить полный список мостов канала Каюга-Сенека, охранных ворот и инженерных переходов, а также их зазоры, посетите страницу зазоров для моста через канал Освего. Эти таблицы в статутных милях, морских милях и километрах / метрах доступны для загрузки.

Связь

Все шлюзы несут вахту на 13 канале УКВ (156,650 МГц). Номера телефонов каждого шлюза можно найти на странице о замках канала Освего.

Ограничения скорости

Ограничение скорости для канала Освего, за исключением района шлюзов и если не указано иное, выглядит следующим образом:

- От перекрестка каналов Эри и Освего (Три реки) до шлюза O2 — 10 миль в час (8,7 узла).

- Lock O2 to Lock O3 — 5 миль / ч (4,3 узла).

- От шлюза O3 к шлюзу O6 — 10 миль в час (8,7 узла).

- От шлюза O6 к шлюзу O8 — 5 миль в час (4,3 узла).

Скорости, разбитые по каждому сегменту канала и указанные в милях в час, узлах и километрах в час, можно найти на странице расстояний между каналами Освего.

Время доставки

В качестве общего руководства, канал Освего от перекрестка каналов Эри у Трех рек до озера Онтарио может быть пройден примерно за 4,7 часа для судна, способного выдерживать указанные ограничения скорости. Судну, развивающему 7 узлов, потребуется около 5.2 часа в пути. Имейте в виду, что все звезды во Вселенной должны выровняться, чтобы это произошло. На самом деле лучше всего рассчитывать на переход от 6 до 7 часов.

Расстояния между основными точками вдоль канала Освего можно найти на странице «Канал Освего — Расстояния». Приведенная таблица расстояний полезна при планировании проезда через канал.

Погода

NOAA Погодные передачи можно найти на частоте 162,550 МГц (WX-1 VHF) из Сиракуз, штат Нью-Йорк (WXL31). Эта станция обеспечивает покрытие всего канала Освего, обеспечивая текущие и прогнозируемые погодные и аварийные оповещения.

Эта станция обеспечивает покрытие всего канала Освего, обеспечивая текущие и прогнозируемые погодные и аварийные оповещения.

Оказавшись вблизи озера Онтарио, метеорологическое радио NOAA из Рочестера, штат Нью-Йорк (162,400 МГц WX-2), может предоставить более точные морские прогнозы для озера Онтарио.

СЛЕДУЮЩИЙ — Замки канала Освего

: 1951 :: Решения Верховного суда Северной Дакоты :: Прецедентное право Северной Дакоты :: Закон Северной Дакоты :: Закон США :: Justia

50 Н.W.2d 889 (1951)

ВЕЛИКИЙ СЕВЕРНЫЙ РЯД. CO. v. СЕВЕРСОН, казначей графства.

№ 7167.

Верховный суд Северной Дакоты.

29 октября 1951 г.

В повторном слушании отказано 23 января 1952 года.

Nilles, Oehlert & Nilles, Fargo, для истца и ответчика.

Уоллес Э. Уорнер, Атти. Быт., П. О. Сатре, К. Э. Брейс, Assts. Atty. Генерал, Лисл К. Бустром, Округ штата Нельсон, Лакота, от ответчика и истца.

Суд, по собственной инициативе постановивший арьергить, Э. Т. Кристиансон, теперь Атти. Gen., и Нельс Дж. Джонсон, Special Asst. Atty. Быт., Явился к истцу.

МОРРИС, главный судья.

Школьный округ № 58 Осаго — это обычный школьный округ в округе Нельсон, в котором действует стандартная четырехлетняя средняя школа * 890. 13 августа 1946 года правление округа единогласно приняло резолюцию в соответствии с положениями статьи 57-1602 RCND 1943 года, в которой объявлялось, что сумма налогов, которая может быть увеличена по максимальной ставке, разрешенной законом, будет недостаточной для обеспечения выплаты налогов. адекватная сумма для необходимых требований школьного округа и что было необходимо взимать налоги сверх установленного законом ограничения сбора для целей покрытия текущих расходов округа в пределах пятидесяти процентов этого ограничения на 1946 год и 1947 г.Вопрос об увеличении лимита сбора был передан избирателям округа на внеочередных выборах 24 сентября 1946 года. В бюллетене был указан следующий вопрос: «Должен ли школьный округ № 58 Осаго взимать налоги за год (или лет) 1946, 1947, что должно превышать установленный законом предел на 50%, так что налоги, взимаемые за текущий год, вместо 4989,95 доллара, что является пределом, разрешенным законом, должны составить 7484,92 доллара? »

В бюллетене был указан следующий вопрос: «Должен ли школьный округ № 58 Осаго взимать налоги за год (или лет) 1946, 1947, что должно превышать установленный законом предел на 50%, так что налоги, взимаемые за текущий год, вместо 4989,95 доллара, что является пределом, разрешенным законом, должны составить 7484,92 доллара? »

На этих выборах за повышение было подано 94 голоса, против — 42.

В то время, когда в суде потребовалось увеличить лимит сборов, действовал раздел 57-1514 RCND 1943, который разрешал общеобразовательным школьным округам, дающим четыре года стандартной работы в средней школе, взимать налоги, не превышающие двадцати двух фабрик. В результате выборов этот предел увеличился на пятьдесят процентов или еще на одиннадцать заводов, в результате чего общий лимит составил тридцать три завода, как было разрешено избирателями в соответствии с действующим законом.

Раздел 57-1514 RCND 1943 был изменен и повторно введен в действие Главой 359 SLND 1947, которая вступила в силу 1 июля 1947 года. Согласно этой поправке, обычный школьный округ, дающий четыре года работы в средней школе, может взимать налоги, не превышающие тридцати шести фабрик.

Согласно этой поправке, обычный школьный округ, дающий четыре года работы в средней школе, может взимать налоги, не превышающие тридцати шести фабрик.

Секретарь школьного совета округа заверил аудитора округа Нельсон за 1946 год о наборе в тридцать три фабрики, который был максимальным сбором, установленным избирателями округа на внеочередных выборах в 1946 году. Поскольку никаких других выборов в округе не проводилось, секретарь школьного совета в 1947 году подтвердил сбор в размере 50.12 мельниц, что на 14,12 мельниц превышает ограничение в тридцать шесть мельниц, установленное главой 359 SLND 1947. Этот дополнительный сбор, примененный к оценке имущества истца, составляет 903,85 доллара. Эту сумму истец выплатил по протесту и теперь добивается взыскания.

Истец не оспаривает право школьного округа взимать налог с тридцати шести заводов, как предписано главой 359 SLND 1947 года, но оспаривает право школьного округа использовать выборы 1946 года и утвержденное в то время повышение налога в качестве основание для увеличения лимита сбора, предусмотренного главой 359 SLND 1947 года.

В этом иске истец также требует взыскать сумму в размере 315,03 доллара, уплаченную по протесту в качестве сверхнормативного сбора, внесенного Округом специальной школы № 20 в Анете за 1947 год. Округ созвал и провел выборы в 1946 году для увеличения сбора. на двадцать пять процентов в соответствии с тем же уставом и процедурой, что и в школьном округе Осаго № 58, за исключением того, что форма бюллетеня была следующей:

«Обязать округ № 20 специальной школы Анеты взимать налоги за 1946, 1947 и 1948 годы, которые должны превышать установленный законом предел на 25%, так что налоги, взимаемые за эти годы, вместо 5102.06 долларов, что является пределом, установленным законом, должно быть 6377,58 долларов?

Да ____ Нет ____ «

На выборах было подано двадцать пять голосов «за» и один «против». Бюллетень, использованный на этих выборах, не соответствовал бюллетеню, предписанному статьей 57-1606, которая гласит:

«При голосовании вопрос должен быть представлен в основном в следующей форме:

Должен _____ школьный округ взимать налоги за год (или годы) _____, которые должны превышать установленный законом предел на _____ процентов, так что налоги, взимаемые за этот текущий год, вместо _____ долларов, что является пределом, установленным законом, должны быть ____ долларов: Да [] Нет []» * 891 На момент проведения выборов в 1946 году законный предел сбора составлял двадцать два завода, и секретарь школьного округа Анета удостоверил размер сбора за этот год на двадцати двух заводах плюс двадцать пять процентов от них. или 27½ мельниц, что было суммой, одобренной избирателями на выборах.Но в 1947 году он сертифицировал сбор как сорок пять заводов. Таким образом, он применил 25-процентное увеличение к новому установленному законом пределу в тридцать шесть заводов, предусмотренному главой 359 SLND 1947 года. Истец здесь оспаривает право округа налагать налог на 36 заводов в 1947 году и стремится взыскать превышение суммы в 315,03 доллара, уплаченной в связи с протестом.

или 27½ мельниц, что было суммой, одобренной избирателями на выборах.Но в 1947 году он сертифицировал сбор как сорок пять заводов. Таким образом, он применил 25-процентное увеличение к новому установленному законом пределу в тридцать шесть заводов, предусмотренному главой 359 SLND 1947 года. Истец здесь оспаривает право округа налагать налог на 36 заводов в 1947 году и стремится взыскать превышение суммы в 315,03 доллара, уплаченной в связи с протестом.

Факты констатированы. Противоречие — это один из законов. На момент проведения выборов предел сбора для обоих округов составлял двадцать два завода.Осаго санкционировал повышение на пятьдесят процентов, а Анета санкционировала повышение на двадцать пять процентов. В 1946 году налоги взимались путем применения этих повышений к базовому пределу сбора для двадцати двух заводов. В следующем году Законодательное собрание увеличило лимит сбора, который мог взиматься без выборов, до тридцати шести заводов. Никаких дальнейших выборов ни в одном из округов не проводилось. Возникает вопрос: могут ли районные власти применить процентное увеличение, одобренное избирателями в 1946 году, когда предел составлял двадцать два завода, к новому пределу в тридцать шесть заводов, установленному в 1947 году? Суд первой инстанции ответил на этот вопрос отрицательно и вынес решение в пользу истца.

Возникает вопрос: могут ли районные власти применить процентное увеличение, одобренное избирателями в 1946 году, когда предел составлял двадцать два завода, к новому пределу в тридцать шесть заводов, установленному в 1947 году? Суд первой инстанции ответил на этот вопрос отрицательно и вынес решение в пользу истца.

Школьные советы не имеют иных полномочий, кроме тех, которые им предоставлены Законодательным собранием. Pronovost v. Brunette, 36 N.D. 288, 162 N.W. 300. Право налогообложения школьного округа определяется Законодательным собранием. Законодательная власть на протяжении всей истории нашего штата тщательно ограничивала и ограничивала полномочия школьных советов взимать налоги с помощью определенных ограничений заводских сборов, которые могут быть превышены только по решению выборщиков округа в порядке, предписанном главой 57-16 RCND 1943 года. .Законодательная власть старалась предусмотреть в законе способ и метод, с помощью которых может быть получено согласие избирателей на взимание налогов сверх ограничений, установленных законом. Первым шагом является заявление по решению совета управляющих округа о том, что сумма налогов, которая может быть увеличена по максимальной ставке, разрешенной законом, будет недостаточной и что необходимо взимать налоги сверх установленных законом ограничений для цель покрытия текущих расходов района, но не более семидесяти пяти процентов сверх установленного законом срока.Это решение должно быть принято двумя третями голосов всех членов правления. Раздел 57-1602 RCND 1943.

Первым шагом является заявление по решению совета управляющих округа о том, что сумма налогов, которая может быть увеличена по максимальной ставке, разрешенной законом, будет недостаточной и что необходимо взимать налоги сверх установленных законом ограничений для цель покрытия текущих расходов района, но не более семидесяти пяти процентов сверх установленного законом срока.Это решение должно быть принято двумя третями голосов всех членов правления. Раздел 57-1602 RCND 1943.

Правление школьного округа может созвать внеочередные выборы с целью голосования по вопросу о разрешении чрезмерного сбора, как это было сделано в обоих округах в этом случае. Уведомление об избрании прописано очень подробно. В нем должен быть указан год или годы, на которые запрашивается разрешение, а также процент сверхнормативного сбора, по которому будет проводиться голосование.Уведомление должно, среди прочего, предоставлять избирателям следующую информацию: