Кандидат экономических наук, научный сотрудник

институт экономики Уральского отделения РАн 620014, РФ, г. Екатеринбург, ул. московская, 29 Тел.: (343) 359-83-57 E-mail: [email protected]

Ключевые слова

налогообложение имущество земельный налог налог на недвижимость налог на роскошь

Налог на роскошь: зарубежный опыт и российские перспективы *

Аннотация

В последнее время в политических кругах активизируется обсуждение вопроса о реформировании системы налогообложения недвижимости, а также о введении налога на роскошь. В статье приведены примеры развитых стран в области установления налога на роскошь и сделаны выводы о перспективах его установления в России.

Налогообложение недвижимого имущества физических лиц в той или иной мере присутствует более чем в 130 странах мира, и поступления от этих налогов в большинстве развитых стран составляют от 1 до 10% общих налоговых поступлений [1; 2. С. 250]. В разных странах значимость данного налога различна, однако в странах с англо-саксонской системой права поступления от таких налогов существенно выше. Это особенно важно для России, поскольку большинство таких стран являются федерациями.

Отдельной строкой в налоговой системе зарубежных стран стоит налог на роскошь, в том числе на дорогую недвижимость. Налог на роскошь в Европе появился в XVII-XVIII веках; в той или иной форме он сохранился во многих странах, например, во Франции, Великобритании, Хорватии, Италии, Греции и др. Тем не менее единое мнение относительно целесообразности применения специальных налоговых инструментов к потреблению очень богатых людей отсутствует.

Так, во Франции взимается налог на богатство или «солидарный налог на состояния» (Impôt desolidarité sur la fortune), который существует уже 30 лет. Сейчас его платят около 600 тыс. чел., и в 2011 г. он принес в казну 4,2 млрд евро [3]. Данный налог взимается с физических лиц, владеющих имуществом стоимостью свыше 1,3 млн евро (до недавнего времени 800 тыс. евро). В соответствии с новыми правилами, введенными в 2011 г., данный налог взимается в размере 0,25% с имущества стоимостью от 1,3 до 3 млн евро и 0,5% с имущества дороже 3 млн евро. Налогом облагаются все движимые и недвижимые активы богатых граждан, принадлежащие им на 1 января налогового года.

В Англии аналогом налога на роскошь является Гербовый сбор на недвижимость, который уплачивается при ее покупке. Ставка налога зависит от стоимости приобретаемого объекта: 1% — для

На Украине под дополнительное налогообложение «на роскошь» попадают квартиры от 120 м2 и дома площадью от 250 м2, а налог взимается в привязке к минимальным зарплатам — от 1 до 2,7% размера минимальной заработной платы за 1 м2 дорогого жилья.

Необходимо отметить, что в тех странах, где налог на роскошь существует или предполагается, он носит местный характер и, как правило, привязывается к конкретным ситуациям. Так, в Италии подобный налог введен губернатором Сардинии и касается налогообложения владельцев мегаяхт. Обоснование — такие яхты наносят вред окружающей среде. Предполагаемый налог на роскошь должен затронуть владельцев и отдыхающих, прибывающих в порты Капри и Таормина на яхтах, длина которых превышает 14 м; в Отранто (область Апулия) — тех, кто владеет жильем, не являющимся основным.

Однако налог на роскошь во многих государствах имел непростую историю: зачастую налог отменялся столь же быстро, сколь и вводился. При этом причины подобных действий носили не только экономический характер, но имели и политическую окраску.

В качестве примера можно привести опыт европейских стран. Так, в 2012 г. в Испании был вновь введен налог на имущество стоимостью от 700 тыс. евро, действие которого было приостановлено несколькими годами ранее. Если в 2008 г. отмена налога была вызвана стремлением правительства привлечь инвесторов на пошатнувшийся испанский рынок недвижимости, то сейчас,

* Статья подготовлена в рамках исследовательского проекта №12-12-66018 «Налогообложение недвижимости граждан: экономическая необходимость нововведений и социальные последствия (на примере Свердловской области)» (региональный конкурс РГНФ «Урал: история, экономика, культура»)

Luxury Tax: Foreign Practice and Prospects in Russia

в условиях падения уровня жизни широких слоев населения, испанские власти решили часть бремени по поддержанию национальной экономики переложить на владельцев дорогой недвижимости, а заодно ослабить протестные настроения наименее состоятельных слоев испанского общества.

В Швеции отменили налогообложение крупных состояний еще в 2007 г. До этого налог на богатство там составлял 1,5% на сбережения более 1,5 млн шведских крон (214 тыс. дол. США) для одиноких людей и столько же на сбережения более 3 млн крон для семейных пар. Благодаря этому налогу в 2005 г. в казну страны поступило 500 млн евро, что составило 2,5% общего количества собранных налогов.

Опыт введения налога на роскошь имеется в США и Японии, однако позже было признано целесообразным отменить его. Налог на роскошь был отменен также в Ирландии, Австрии, Финляндии, Германии, Дании, Люксембурге. В целом, в развитых странах предпочитают заменять налог на роскошь другими инструментами фискальной политики, осознавая его несовершенство.

Однако насколько применима западная система налогообложения в российских условиях, вопрос далеко не однозначный.

В России попытки ввести налог на роскошь начиная с 2001 г. предпринимались неоднократно. Инициаторы подобных законодательных новшеств в большинстве случаев приводят в пример опыт зарубежных соседей. Однако необходимо учитывать очень важный момент: заимствовать зарубежный опыт в данном

вопросе невозможно. У каждой отдельно взятой страны существуют свой исторический контекст, экономические реалии, своя культура потребления, традиции и множество других уникальных факторов, в связи с чем тиражировать чей-то опыт в России неправильно.

Идею введения налога «на роскошь» предполагается реализовать главным образом в части налогообложения дорогой недвижимости, а также транспортных средств. Сторонники данного налога полагают следующее [2; 3].

1. Налог на роскошь несет в себе большой социальный подтекст, что особенно актуально в современном российском обществе, где разрыв между самыми богатыми и самыми бедными слоями населения очень высок (разница в среднем по стране составляет 15-16 раз). Polina E. ANiMiTSA

Polina E. ANiMiTSA

Cand. Sc. (Ec.), Researcher

(Ural Branch of the Russian Academy

of Sciences)

620014, RF, Ekaterinburg, ul. Moskovskaya, 29 Phone: (343) 359-83-57 E-mail: [email protected]

Key words

taxation property land tax estate tax luxurytax

Summary

Nowadays there is an in-depth discussion among politicians on reforming the system of estate taxation and introducing a luxury tax. In the article the author provides the examples of the developed countries which levied a luxury tax and reviews prospects for its introduction in Russia.

UPRAVLENETS № 2/42/ 2013

УПРАВЛЕНЕЦ № 2/42/ 2013

Источники

1. Березин М.Ю. Налогообложение недвижимости. М.: Финансы и статистика, 2003.

2. Налоговые системы зарубежных стран / под ред. В.Л. Князева. М.: ЮНИТИ, 1997.

3. Налог на роскошь. Электронный ресурс: http://rg.ru/2012/02/17/roskosh-site.

html

4. Богатые тоже платят. Введут ли для россиян налог на роскошь? Электронный ресурс: http://www.rg.ru/2011/11/24/ mishustin.html.

5. Малис Н.И. Налог на роскошь: популизм или стремление увеличить доходы страны? // Финансовый журнал. 2011. № 1.

2011. № 1.

6. Налоговый кодекс Российской Федерации // Электронное издательство «Кодекс», 2009.

7. Смит А. Исследование о природе и причинах богатства народов. М.: ЭКСМО, 2007.

требление, потеряют свой смысл, если их обременить налогом, и смогут пойти в те сферы экономики, где их не хватает.

Однако попытки реализовать данную идею на практике могут вызвать ряд проблем.

Во-первых, введение любого нового налога требует разработки концепции, в данном случае концепции налогообложения роскоши, основополагающим моментом которой должно быть определение понятия «роскошь» для целей налогообложения, т.е. в целях налогообложения собственность надо разделить на «роскошную» и «нероскошную», что требует разработки критериев деления. Очевидно, что процесс такого деления может носить только субъективный характер.

Каждая цифра налогового законодательства, касающаяся определения объекта налогообложения и величины налоговой ставки, должна быть обоснована и подтверждена соответствующими математическими расчетами. В этом случае совершено определенно и обоснованно должны быть представлены критерии налогообложения. Если все-таки вводить налог на избыточное потребление благ, то что применять в качестве базы — стоимость богатства (например, жилой недвижимости) или площадь квартиры или загородного дома?

Если брать за основу стоимость, то вопросов возникает еще больше. Какова она должна быть? Каков тот порог, при котором об имуществе можно говорить, что оно является «роскошью»? 30 млн р., которые сейчас чиновники рассматривают в качестве нижнего порога, — это сумма, которую еще нельзя отнести к сверхпотреблению: например, в Москве, предложения с подобной стоимостью часто относятся не к элитному сегменту, а, скорее, к бизнес-классу [4].

С другой стороны, недвижимость, стоящая 30 млн р., все же более характерна для Москвы (за редким исключением). Отсюда следует, что налог должен иметь дифференцированный характер, разную планку стоимости объектов, учитывающую региональные особенности рынка недвижимости.

В крупных городах районы «сталинской» застройки сейчас считаются очень престижными, цены на жилье в них крайне высоки. Но в одном таком доме могут по соседству проживать чиновник или бизнесмен и пенсионер, получивший квартиру за многолетний труд, или его родственники, унаследовавшие эту квартиру, причем уровень их дохода будет

в разы меньше соседского. Должны ли они платить дополнительный налог на дорогую недвижимость?

Во-вторых, нерешенным остается вопрос о методике оценки и порядке расчета стоимости имущества, которая будет браться при расчете налога. В настоящее время чаще всего для расчетов используется «стоимость по БТИ», т.е. инвентаризационная стоимость объекта недвижимости, которая существенно отличается от его истинной, рыночной стоимости. В 2011 г. в нескольких регионах уже были попытки произвести переоценку инвентаризационной стоимости и приблизить ее к рыночной. Однако результатом такой переоценки стал еще больший разброс цен, причем по-прежнему отклоняющихся от рыночных. В данный момент у нас нет ни института оценки, который бы грамотно и точно просчитал стоимость той или иной собственности, ни четкого представления о том, каковы будут ставки. Трудность в оценке, например, элитных загородных домов состоит часто в том, что единый объект недвижимости, состоящий из коттеджа и земельного участка, сформировать не удается, потому что, как правило, земля записана на одно лицо, а коттедж — на другое. Налог на роскошь должен исчисляться лишь после утверждения кадастровой стоимости единого объекта недвижимости, состоящего из земельного участка и самого объекта. Работа по постановке всех объектов на кадастровый учет колоссальна и займет не один год, тем более что методика определения кадастровой стоимости еще дорабатывается. И плюс к этому — действие такого закона в том или ином регионе возможно только при условии, что будет проведен кадастровый учет всех объектов недвижимости в этом регионе и будут официально утверждены результаты кадастровой оценки.

Работа по постановке всех объектов на кадастровый учет колоссальна и займет не один год, тем более что методика определения кадастровой стоимости еще дорабатывается. И плюс к этому — действие такого закона в том или ином регионе возможно только при условии, что будет проведен кадастровый учет всех объектов недвижимости в этом регионе и будут официально утверждены результаты кадастровой оценки.

С другой стороны, получить реальную оценку стоимости объектов роскоши в стране, где преобладает стабильная теневая экономика, стабильный уровень коррупции, будет весьма затруднительно. Да и за рубежом основной способ ухода от уплаты налога на дорогую недвижимость, до сих пор применяемый во многих странах, — занижение официальной стоимости приобретаемого объекта недвижимости. Следовательно, вариант привязки налога к оценочной стоимости предмета роскоши не является оптимальным.

Таким образом, при расчете налога на обладание дорогой недвижимостью

неминуемо возникнут технические и организационные сложности, связанные с проведением квалифицированной оценки стоимости недвижимости.

С другой стороны, несмотря на то что сегодня есть некое понимание оценки стоимости имущества, вопрос, кто будет его оценивать, остается открытым.

В-третьих, одной из главных опасностей данной фискальной меры является то, что она будет чаще применяться к среднему классу, а не к миллиардерам со сверхдоходами. Средний класс практически не использует офшоры, не регистрирует имущество в юрисдикции других стран, не использует другие схемы владения дорогой собственностью. В то же время практически у каждого представителя среднего класса есть большая квартира, загородный дом, дорогая машина. Они-то и попадут под налогообложение в первую очередь. Кроме того, позволить себе приобрести дорогую недвижимость или транспорт люди могут за счет кредитов.

В-четвертых, большие сомнения порождает вопрос о том, как будет происходить администрирование данного налога. Законодательное введение налога на роскошь еще не означает его собираемость. Нельзя обязать владельцев яхт, самолетов, недвижимости, которая зарегистрирована за границей, платить налог в казну России. Так, например, в 2011 г. граждане России купили за рубежом недвижимости на 12 млрд дол. В отношении предметов роскоши, покупаемых за рубежом, приоритетными считаются нормы международного законодательства [3]. Даже если в российское законодательство будет введена новая норма, то осуществить сбор налогов не получится в связи с отсутствием механизмов контроля за приобретением такого имущества и возможности его организовать, тем более на международном уровне.

Других препятствий для сбора данного налога также достаточно. Существует множество схем уклонения от уплаты налога на недвижимость: оформление недвижимости на третьих лиц, на юридические лица, затягивание официального введения особняков в эксплуатацию (а с недостроенных объектов налог не взимается) и т.п. Как перекрывать возможные каналы ухода от уплаты налога, остается пока неясным.

За рубежом проблема сбора данного налога решается, в частности, так: налоговые инспекторы устраивают специальные рейды, чтобы найти предметы роскоши. Именно за счет такого админи-

стрирования обеспечивается высокий уровень налоговых поступлений. Таким образом, затраты на администрирование могут превысить размер собираемых средств.

В-пятых, один из главных вопросов, на которые предстоит ответить в ходе обсуждения будущей концепции законопроекта: каков механизм работы нового налога? Должен ли такой налог платить каждый человек, чье финансовое состояние законодательно будет признано достаточно большим или же налог будет уплачиваться с покупки супердорогих вещей класса «люкс», как, например, вертолеты, яхты, дорогая недвижимость, ювелирные украшения и т. п. Оба подхода имеют свои плюсы и минусы.

п. Оба подхода имеют свои плюсы и минусы.

На самом деле в большинстве стран мира, где действует подобная система, налог взимается именно при покупке соответствующих товаров, что позволяет сделать всю систему адресной: имеешь возможность и хочешь покупать предметы роскоши — плати. С точки зрения собираемости такое решение является более эффективным.

В-шестых, еще один немаловажный вопрос: куда будут уходить средства, полученные с налога на роскошь, и как они будут расходоваться? Будет ли данный налог целевым — направленным на финансирование социальных программ, восстановление здравоохранения, образования или станет еще одной статьей пополнения бюджета, — не ясно. Без этого говорить о «нужности» налога для рядовых граждан бессмысленно.

Ждать эффективности от налога на роскошь в России, в том числе и на очень дорогую недвижимость, можно только в том случае, если средства от него будут направляться в местный бюджет и под строгим контролем расходоваться на развитие местной социальной инфраструктуры.

В-седьмых, введение налога на роскошь потребует реформирования и первой, общей части Налогового кодекса РФ, поскольку специальные разделы не должны ей противоречить.

В настоящее время основной налоговый закон однозначно декларирует, что один объект налогообложения может быть обложен налогом только однократно. Что получится в результате введения налога на роскошь? Проанализируем объект налогообложения — недвижимое имущество — в том виде, как это предлагается рассматривать в законопроекте.

Недвижимое имущество — жилье и земельные участки — в настоящее вре-

References

1. Berezin M.Yu. Estate taxation. Moscow: Finansy i statistika, 2003.

Berezin M.Yu. Estate taxation. Moscow: Finansy i statistika, 2003.

2. Fiscal systems of foreign countries / ed. by V.L. Knyazev. Moscow: YUNITI, 1997.

3. Luxury tax. URL: http://rg.ru/2012/02/17/ roskosh-site.html

4. The rich also pay. Will a luxury tax be imposed in Russia? URL: http://www. rg.ru/2011/11/24/mishustin.html.

5. Malis N.I. Luxury tax: populism or desire to increase the country’s income? // Finanso-viy zhurnal. 2011. No. 1.

6. The Tax Code of the Russian Federation // Electronic publishing house «Kodeks” 2009.

7. Smith A. An Inquiry into the Nature and Causes of the Wealth of Nations. Moscow: EKSMO, 2007.

UPRAVLENETS № 2/42/ 2013

УПРАВЛЕНЕЦ № 2/42/ 2013

мя облагается налогами в соответствии с Федеральным законом от 9 декабря 1991 г. «О налоге на имущество физических лиц» и главой НК РФ «Земельный налог», причем земельный налог предусматривается как для физических, так и для юридических лиц [6]. Оба налога в соответствии с первой частью НК РФ являются местными, но налог на имущество физических лиц отдельной главой в НК РФ пока не введен. Это связано с тем, что законодатели пытаются найти взвешенный и справедливый вариант механизма налогообложения, в том числе и недвижимости, что отмечено как перспективная задача налогообложения в Основных направлениях налоговой политики Российской Федерации на 2011 г. и на плановый период 2012 и 2013 гг.

Объектом обложения налогом на имущество физических лиц по действующему в настоящее время законодательству является инвентаризационная стоимость имущества, которая по вновь приобретенному имуществу близка к рыночной стоимости, а по приобретенному в советские времена принципиально от нее отличается. Это и обусловливает неравную величину налога на одинаковое по качеству имущество. Разумеется, проведение работ по составлению реестра имущества и справедливая его оценка ситуацию могут исправить. Что касается ставки налога, то и в настоящее время она носит дифференцированный характер и увеличивается по мере стоимости имущества, т.е. механизм налогообложения совпадает с предложенным механизмом налога на роскошь. Налицо очевидный случай двойного налогообложения, что недопустимо. Конституционный суд РФ не может не признать незаконность введения данного налога как противоречащего действующему налоговому законодательству.

Это и обусловливает неравную величину налога на одинаковое по качеству имущество. Разумеется, проведение работ по составлению реестра имущества и справедливая его оценка ситуацию могут исправить. Что касается ставки налога, то и в настоящее время она носит дифференцированный характер и увеличивается по мере стоимости имущества, т.е. механизм налогообложения совпадает с предложенным механизмом налога на роскошь. Налицо очевидный случай двойного налогообложения, что недопустимо. Конституционный суд РФ не может не признать незаконность введения данного налога как противоречащего действующему налоговому законодательству.

Что касается земельного налога, то объектом налогообложения в настоящее время является кадастровая стоимость земли. Она полностью совпадает с тем объектом налогообложения, который предусмотрен для налога на роскошь, если предположить, что кадастровая стоимость земли совпадает с рыночной (других критериев определения рыночной цены земли пока не существует). Налогообложение имущества юридических лиц регулируется главой 30 НК РФ, при этом налоговой базой является балансовая стоимость имущества, которая постоянно индексируется в целях приближения ее к рыночной стоимости. Представить себе существование в стране двух налогов с одинаковыми объектом налогообложения и налоговой базой просто невозможно. Что же касается ставки налога, то органы власти субъектов Федерации имеют достаточно широкие права в области ее установления, и это дает возможность учесть определенные параметры имущества в рамках уже существующего законодательства.

В заключение следует отметить, что еще А. Смит указал на то, что от снижения фискального бремени государство выигрывает больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступят средства [7].

Известно, что налогообложение имеет пределы, однако точно их определить невозможно. В то же время эмпирические исследования позволили американскому экономисту А. Лафферу установить зависимость между величиной ставки налога, налоговой базой и поступлениями в бюджет. Основной его вывод: повышение налоговой ставки обеспечивает большую величину налоговых поступлений лишь до определенного момента.

В то же время эмпирические исследования позволили американскому экономисту А. Лафферу установить зависимость между величиной ставки налога, налоговой базой и поступлениями в бюджет. Основной его вывод: повышение налоговой ставки обеспечивает большую величину налоговых поступлений лишь до определенного момента.

В нашей ситуации с введением налога на роскошь появляется очень большая вероятность того, что налоговые поступления по уже существующим и плавно растущим налогам резко сократятся из-за того, что налогоплательщики, ощутив высокое налоговое бремя, уведут налогооблагаемые активы за рубеж, переоценят их путем перепродажи или придумают какой-либо другой механизм ухода от налога. При этом побочным эффектом станет снижение поступлений сразу по нескольким налогам: на имущество организаций, на имущество физических лиц, транспортному. Причем из-под налогообложения выйдут наиболее крупные налогоплательщики. Другими словами, вероятность того, что, достигнув предельной величины налогового бремени и переступив ее, мы получим эффект, обратный ожидаемому, очень велика.

Построение эффективной системы налогообложения и изменение налогового законодательства путем введения новых налогов — дело крайне сложное. Оно требует глубокого экономического анализа перспектив введения такого налога и возможных последствий. В настоящее время уже действует сложившийся механизм налогообложения. Несомненно, он имеет существенные резервы, в первую очередь в сфере ужесточения налогового администрирования, в том числе и крупных налогоплательщиков, применения трансфертного ценообразования, сокращения возможностей неправомерного использования налоговых льгот и др. Выявление и использование данных резервов может дать значительно более высокий фискальный эффект, чем введение налога на роскошь, и будет способствовать соблюдению принципа справедливости налогообложения.

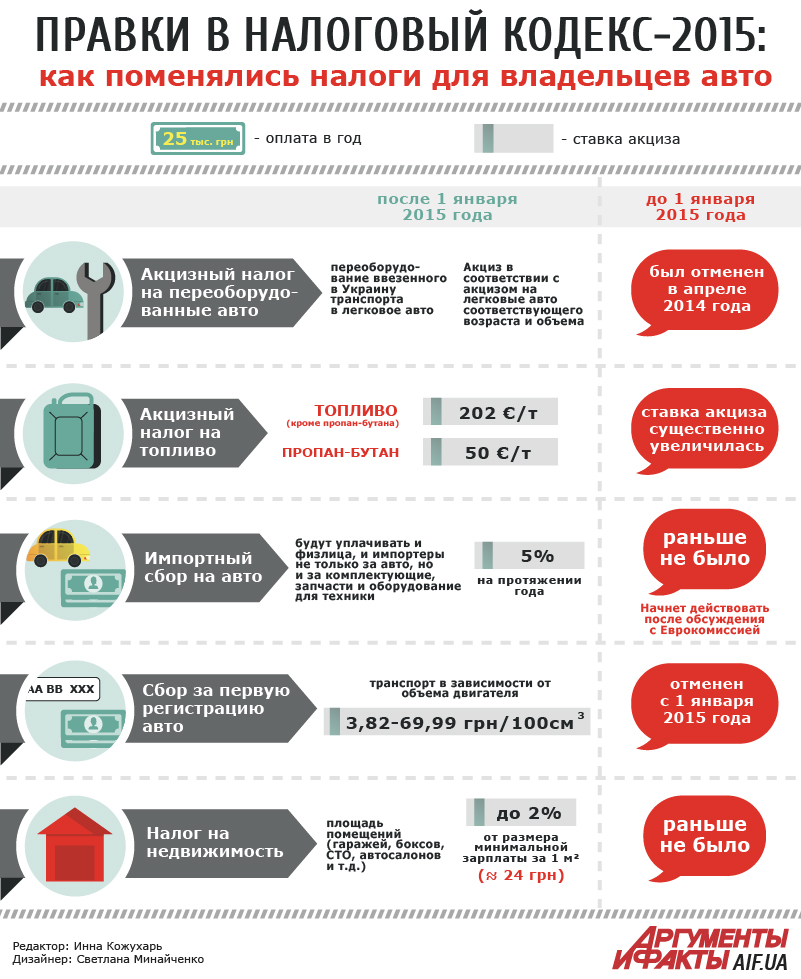

авто, за которые нужно доплатить 25 тыс.

грн

грнМинэкономразвития опубликовало перечень автомобилей, владельцам которых придется доплатить в казну 25 тыс. грн «налога на роскошь».

«Налог на роскошь»-2021 за авто таких брендов:

- Aston Martin

- Audi

- Bentley

- BMW

- Cadillac

- Ferrari

- Jaguar

- Lamborghini

- Land Rover/Range Rover

- Lexus

- Maserati

- Mercedes-Benz

- Porsche

- Rolls-Royce

- Tesla

- Chevrolet

В народе «налогом на роскошь» называют 267-ю статью Налогового кодекса, обязывающую украинцев «доплачивать» за покупку автомобилей премиум-класса. Под его действие попадают все физические и юридические лица Украины, приобретшие легковые автомобили в возрасте не старше 5 лет с момента выпуска (включительно) и стоимостью свыше 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года.

То есть еще 31 декабря 2020 года граница налогообложения проходила по отметке 1,77 млн грн (4,723 тыс. грн × 375), а после увеличения МЗП до 6 тыс. грн она поднялась до 2,25 млн грн.

Присоединяйтесь к нам в Telegram!Но не спешите звонить дилеру с просьбой указать в договоре купли-продажи сумму 2,249 млн грн. Дабы лишний раз не искушать покупателей оптимизировать собственное налогообложение, Министерство экономического развития ежегодно самостоятельно рассчитывает среднерыночную стоимость «роскошных» автомобилей по формуле Сср = Цн х (г/100). Первая аббревиатура расшифровывается как «среднерыночная стоимость», вторая обозначает «цену нового» транспортного средства в Украине (учитываются марка, модель, рабочий объем двигателя и тип топлива), а третья – годовой коэффициент корректировки рыночной стоимости авто с учетом срока его эксплуатации.

Фото: Сергей Суховский

Porsche Taycan Turbo S

Можно самому высчитать среднерыночную цену авто, воспользовавшись онлайн-калькулятором на сайте Минэкономики, или просто просмотреть список «роскоши».

Спешить стоит в том случае, если ваша покупка фигурирует в данной таблице. Дело в штрафных санкциях: просроченный более чем на 60 дней платеж обойдется в лишние 2,5 тыс. грн (10% налога), а после 90-дневной просрочки пеня возрастает до 5 тыс. грн (20%). Но теперь над неплательщиком дамокловым мечом зависает налоговый залог, то есть и на саму покупку, и на остальное имущество в любой момент может быть наложен арест.

В список «роскоши» 2021 года попали легковые, спортивные и внедорожные модели брендов Aston Martin, Audi, Bentley, BMW, Cadillac, Ferrari, Jaguar, Lamborghini, Land Rover/Range Rover, Lexus, Maserati, Mercedes-Benz, Porsche, Rolls-Royce, Tesla и даже Chevrolet, отродясь премиумные автомобили не строивший. Дело в популярном среди служб безопасности «полноразмернике» Suburban — одном из самых больших SUV на мировом рынке.

По словам заместителя министра финансов Украины Светланы Воробей, из-за инфляции и повышения МЗП перечень «роскошных» автомобилей с 2016 года сократился в 1,5 раза. Из прежних более чем трех сотен моделей 30 марок сегодня в нем значатся только 172 модели 16 марок, половина из которых – Mercedes и Porsche.

Фото: Сергей Суховский

Rolls-Royce Cullinan

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Фото: Александра Ершова

Bentley New Flying Spur 2020 MY

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Фото: Александра Ершова

BMW 750i xDrive (G11)

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Фото: Maserati

Maserati Levante S GranSport (2019)

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Фото: Руслан Масловский

Mercedes-Benz AMG GT C Roadster

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Фото: Александра Ершова

Porsche Cayenne S

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Фото: Александра Ершова

Porsche Macan Turbo

Таблица: Сергей Суховский

Налог на дорогие автомобили: кому и сколько придётся заплатить в 2021 году

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Налог на роскошь — лишь имитация справедливости | Новости

Налог на роскошь, в том варианте, в каком он может появиться в России, можно сравнить с мексиканским сериалом «Богатые тоже плачут»: в главных ролях — состоятельные граждане, но предназначена эта многосерийная жвачка для иной аудитории. И ни к какой реальной жизни все происходящее на экране отношения не имеет. Потому что налог, который вроде как вводится для решения фискальных и социальных задач, не способен достичь в современных условиях ни одной из декларируемых целей.

Любой налог в качестве основной должен иметь фискальную цель. Регулирующая функция налогов — всегда сопутствующая. Когда она становится главной, это плохо само по себе. Это дестабилизирует и разрушает целостную налоговую систему, шпигует ее случайными элементами, принятыми на потребу дня.

Между тем, самое большее, на что годится предлагаемый налог, — это не аккумуляция средств в бюджете, а создание «чувства социальной справедливости». Именно чувства справедливости, но не самой справедливости. Иначе говоря, это средство для отвода глаз, а не для решения какой-либо социальной проблемы.

Что приводит к такому выводу?

Роскошь — это кричащие проявления богатства. Налог на роскошь ложится на тех, кто любит «выпендриться», наказывая сверхдорогое потребление, что колет глаз менее удачливым, но более многочисленным избирателям.

Введение такого налога можно рассматривать как средство самосохранения элиты. Внешняя скромность дает меньше поводов для всякого рода недовольства населения. Невоздержанная демонстрация благополучия не должна поощряться. Если воспитание и культура не помогают, то привести в чувство может налог на роскошь, но только в малой части. Основная масса того имущества российских граждан, которое можно отнести к роскоши, находится не в России.

Известный замок в подмосковной деревне Грязи — несчастливое (с точки зрения налоговых перспектив) исключение. Стометровые яхты не бороздят просторы Химкинского водохранилища. Частные самолеты не имеют Внуково в качестве порта приписки.

Зарубежная собственность россиян недосягаема для российского налогообложения. Налоги на имущество — территориальные налоги. В России недвижимость облагается налогами независимо от того, кому она принадлежит: россиянину или иностранцу. Соответственно, на налогообложение зарубежной собственности россиян претендуют иностранные государства. Международные соглашения об избежании двойного налогообложения лишь закрепляют это правило.

Соответственно, на налогообложение зарубежной собственности россиян претендуют иностранные государства. Международные соглашения об избежании двойного налогообложения лишь закрепляют это правило.

Основная масса роскоши никак не попадет под российский налог, а значит, «социального возмездия» не состоится. То, что находится в России, тоже непросто будет обложить налогом. С достижением другой — фискальной — цели тоже могут быть проблемы.

Минэкономразвития предлагает в качестве объектов повышенного налогообложения элитную недвижимость и автомобили.

Иные предметы роскоши — дорогие часы, одежда, драгоценности, самолеты и вертолеты, антиквариат и др. — вне поля зрения реформаторов, прежде всего по причине их фискальной неуловимости. Можно было бы ввести повышенные акцизы на некоторые товары (что уже и было совсем недавно в отечественной практике), но затраты на налоговый контроль могут не окупиться сборами. К тому же подорожание приведет к тому, что эксклюзивные вещи будут приобретаться за границей. Это будет ударом по российской торговле. Необходимо будет синхронно повышать таможенные пошлины (не всегда это позволяют сделать правила ВТО), усиливать таможенный контроль. Совершенно неясно, окупятся ли все эти усилия.

Российская недвижимость и автомобили — наиболее реальные объекты для налогообложения роскоши. Но, как всегда, дьявол в деталях.

В какой форме облагать люксовые автомобили: в форме увеличенного ежегодного налога с владельцев автотранспортных средств или повышенного акциза, уплачиваемого в цене при покупке машины?

Плюсы и минусы есть у обоих вариантов. Значительное повышение цены на престижные автомобили приведет к тому, что эти марки будут приобретаться гражданами за границей. Обложить их компенсирующей таможенной пошлиной, скорее всего, не удастся из-за ограничений, налагаемых на Россию членством в ВТО. В результате и бюджет ничего не получит, и автодилеры пострадают.

Налог с владельцев автотранспортных средств в этом смысле проблем не создает, но у него есть свои сложности. Поскольку ставки этого налога устанавливаются на региональном уровне, не исключено появление «автомобильных офшоров». Есть сложности с пообъектным контролем и сбором платежей.

Поскольку ставки этого налога устанавливаются на региональном уровне, не исключено появление «автомобильных офшоров». Есть сложности с пообъектным контролем и сбором платежей.

В отношении недвижимости самым простым вариантом было бы налогообложение по площади дома. По предварительным прикидкам Минэкономразвития к роскошным можно отнести жилища, превышающие 1000 кв. м. Но как правильно учесть численность жильцов и их социальный состав (инвалиды, пенсионеры…)? Как сделать так, чтобы, учитывая статус жильцов, не создать лазейки для ухода от налога? Какую площадь учитывать: общую или жилую? При учете общей площади, не пострадают ли фермерские хозяйства?

К другому варианту — обложению имущества по стоимости — ни налоговая, ни кадастровая системы не готовы: нет полного учета всех объектов недвижимости, нет четко действующей системы их регистрации, нет методик оценки и квалифицированных кадров, способных такую оценку провести.

Конечно, какой-то вариант налогообложения роскоши наверняка будет реализован, и до декабря 2012 года соответствующие поправки в законодательство будут внесены. Хочется все-таки надеяться, что эти поправки не приведут к тому, что некоторые относительно скромные дома и авто из-за повышенных налогов превратятся в предметы роскоши, подобно тому как в петровские время роскошь носить бороды могли позволить себе только те, кто был в состоянии заплатить налог.

Определение налога на роскошь

Что такое налог на роскошь?

Налог на роскошь — это налог с продаж или дополнительный сбор, взимаемый только с определенных продуктов или услуг, которые считаются несущественными или доступными только для сверхбогатых.

Налог на роскошь может взиматься как процент от покупной цены или как процент от суммы сверх определенного уровня. Например, налог на роскошь может взиматься с сделок с недвижимостью на сумму более 1 миллиона долларов или покупки автомобилей на сумму более 70 000 долларов.

Налог на роскошь

Все налоги спорны, но некоторые из них более спорны, чем другие. Налог с продаж обычно взимается со всех покупателей товаров и услуг в юрисдикции, в которой он взимается. Когда взимается плата за товары первой необходимости, такие как продукты питания и лекарства, они рассматриваются как непропорционально обременительные для потребителей с низкими доходами, которые вынуждены платить более высокий процент от своего дохода в виде налогов с продаж.

Налог с продаж обычно взимается со всех покупателей товаров и услуг в юрисдикции, в которой он взимается. Когда взимается плата за товары первой необходимости, такие как продукты питания и лекарства, они рассматриваются как непропорционально обременительные для потребителей с низкими доходами, которые вынуждены платить более высокий процент от своего дохода в виде налогов с продаж.

Ключевые выводы

- Налог на роскошь — это налог с продаж или передачи, взимаемый только с определенных товаров.

- Товары, облагаемые налогом, считаются несущественными или доступны только самым состоятельным потребителям.

- И налог на поместье, и налог на грех попадают в категорию налогов на роскошь.

Но как насчет налога только на яхты, драгоценности или недвижимость стоимостью более 1 миллиона долларов? Теперь налог платят только те немногие, кто может позволить себе эти товары.

Налоги на роскошь обычно делятся на две категории:

- Так называемые «налоги на грех» взимаются с таких продуктов, как сигареты и спиртные напитки, и уплачиваются каждым покупателем, независимо от дохода.Любой, кто возражает, может просто перестать покупать это. Вводя налог, правительство одновременно препятствует использованию этих продуктов и увеличивает доходы тех, кто продолжает их покупать.

- Налоги на товары, которые могут быть приобретены только самыми богатыми потребителями, которые предположительно могут позволить себе платить больше.

Оба налога относительно популярны, поскольку они касаются лишь меньшинства населения.

Но даже налоги на роскошь могут вызывать политические споры. В США был введен так называемый «налог на яхты».С. 1991 г. в целях погашения дефицита федерального бюджета. Он охватывал ряд предметов роскоши, включая частные самолеты, меха и ювелирные изделия, а также яхты. Этот налог был отменен в 1993 году на том основании, что он убил яхтенную индустрию, а вместе с ней и многие рабочие места в Америке.

Политика налогов на роскошь

Налоги на роскошь часто взимаются во время войны для увеличения государственных доходов или для финансирования других крупных расходов без повышения налогов с населения в целом. Их оппоненты ссылаются на опасность потери работы, но подавляющее большинство людей это не волнует.

С другой стороны, иногда налоги на роскошь просто не работают. «Налог на окна» был введен с английских домовладельцев с 1696 года. Теория заключалась в том, что люди с большими домами имели больше окон и, следовательно, должны были платить больше налогов, чем те, кто живет в скромных жилищах. Богатые люди по всей стране быстро закололи большую часть окон.

Определение роскоши

Поскольку предметы роскоши принадлежат богатым слоям общества, ожидается, что большинство налогоплательщиков не пострадают от налога на роскошь.Однако по мере того, как то, что считается роскошью, со временем меняется, а цены растут из-за инфляции, все больше людей будут облагаться этим прогрессивным налогом. Товары, которые считаются обычными или обычными товарами, могут облагаться налогом на роскошь, если правительству необходимо увеличить свои доходы.

В США «налог на яхту» действовал только с 1991 по 1993 год, прежде чем был отменен как сокращающий рабочие места.

Дорогие дома часто становятся объектом налогообложения роскоши, но здесь определение роскоши становится туманным.В некоторых штатах взимается «налог на особняк» при передаче прав собственности на дома, стоимость которых превышает определенный уровень.

В штате Нью-Йорк этот уровень составляет 1 миллион долларов. Это может быть нацелено только на самых богатых покупателей в Сиракузах или Рочестере, но это скромная сумма для дома на Манхэттене.

В Вермонте налог на особняк составляет 100 000 долларов. Средняя цена дома в Вермонте составляет около 261 000 долларов.

Экономическая теория налогов на роскошь

В экономике предметы роскоши называются товарами Веблена в честь Торстейна Веблена, который классно описал концепцию демонстративного потребления. Это определяет их как товары, спрос на которые растет с ростом цен. Чем дороже вещь, тем более желанной она становится.

Это определяет их как товары, спрос на которые растет с ростом цен. Чем дороже вещь, тем более желанной она становится.

Поскольку налоги увеличивают цену товара, эффектом налога на роскошь должен увеличиваться спрос на товары, которые определяются как предметы роскоши. Однако на практике предметы роскоши по определению обладают высокой эластичностью спроса по доходу. Как эффект дохода, так и эффект замещения резко уменьшат спрос по мере роста налога.

Проще говоря, некоторые люди, которые жаждут владеть яхтой, решат, что подойдет каноэ.

Налог на конкурентный остаток | Глоссарий

Определение

Каждый год клубы, заработная плата которых превышает установленный порог, облагаются налогом на конкурентный баланс, который обычно называют «налогом на роскошь». Те, у кого заработная плата превышает этот порог, облагаются налогом на каждый доллар сверх порога, при этом ставка налога увеличивается в зависимости от количества лет подряд, в течение которых клуб превышал пороговое значение.

Налог на соревновательный баланс команды определяется на основе средней годовой стоимости контракта каждого игрока в составе из 40 человек плюс любые дополнительные льготы для игроков.Окончательная цифра CBT каждой команды рассчитывается в конце каждого сезона. (Примечание: если игрок подпишет продление контракта, которое не вступит в силу до более позднего сезона, его AAV для целей CBT не изменится, пока не начнется новая сделка.)

Порог составлял 189 миллионов долларов с 2014 по 2014 год. 16, но в соответствии с Коллективным договором на 2017-2021 годы были предусмотрены следующие увеличения:

2017: 195 миллионов долларов *

2018: 197 миллионов долларов

2019: 206 миллионов долларов

2020: 208 миллионов долларов

2021: 210 миллионов долларов

* Только за 2017 год клубы, превысившие пороговое значение, уплатили в среднем между суммой их налога на роскошь в соответствии с правилами Коллективного договора на 2017-2021 годы и суммой налога на роскошь в соответствии с предыдущим CBA .

Клуб, впервые превышающий порог налога на конкурентный баланс, должен уплатить 20-процентный налог на все излишки. Клуб, превышающий порог во втором сезоне подряд, увидит, что эта цифра вырастет до 30 процентов, а три или более сезонов подряд превышения порога облагаются 50-процентным налогом на роскошь. Если клуб опускается ниже порога налога на роскошь в течение сезона, размер штрафа сбрасывается. Таким образом, клуб, который превышает порог в течение двух сезонов подряд, но затем опускается ниже этого уровня, вернется к 20% в следующий раз, когда он превысит порог.

Клубы, которые превышают порог на 20-40 миллионов долларов, также облагаются 12-процентным подоходным налогом. Между тем, те, кто превышает его более чем на 40 миллионов долларов, облагаются налогом по ставке 42,5 процента в первый раз и по ставке 45 процентов, если они превышают ее более чем на 40 миллионов долларов в следующем году (годах).

Начиная с 2018 года, клубы, которые на 40 миллионов долларов и более превышают пороговое значение, должны иметь самый высокий рейтинг в следующем драфте по Правилу 4, перемещенный на 10 позиций назад, если только этот выбор не попадает в шестерку лучших.В этом случае команда будет перемещена на 10 позиций назад на второе место по рейтингу.

История правила

Коллективное соглашение 2012-2016 гг. Требовало от клубов уплаты 17,5-процентного налога на роскошь за первые перерасходы. Клубы, которые превышали порог в течение двух, трех и четырех лет подряд, облагались налогом по ставке 30, 40 и 50 процентов соответственно.

Пример

В 2019 году Кабс, Ред Сокс и Янки превысили порог налога на конкурентный баланс.Кабс и янки снова превысили порог в 2020 году, поэтому они понесли более высокую налоговую ставку, чем в предыдущем году. Тем временем Астрос впервые стали плательщиками CBT в 2020 году.

Как работает налог на роскошь НБА?

Теоретически у НБА есть потолок заработной платы, который должен удерживать команды от того, чтобы набирать колоду и подписывать контрактов с каждым бесплатным агентом по высокой цене, которого они хотят. Но поскольку потолок заработной платы лиги является «мягким», организации могут легко обойти это ограничение, чтобы повторно подписать своих лучших игроков, привлечь дорогостоящую внешнюю помощь для этих игроков и использовать исключения для привлечения других бесплатных агентов среднего уровня. .

Но поскольку потолок заработной платы лиги является «мягким», организации могут легко обойти это ограничение, чтобы повторно подписать своих лучших игроков, привлечь дорогостоящую внешнюю помощь для этих игроков и использовать исключения для привлечения других бесплатных агентов среднего уровня. .

Без такой возможности некоторые из величайших команд в истории НБА — Лос-Анджелес Лейкерс 80-х, Чикаго Буллз 90-х, Лейкерс 2000-х и Голден Стэйт Уорриорз 10-х — никогда бы не смогли собраться вместе. , поэтому мы должны быть благодарны НБА за то, что они так снисходительно относятся к тому, как они регулируют потолок заработной платы.

Главный сдерживающий фактор, с которым владельцы команды сталкиваются при составлении своих списков, — это налог, известный как налог на роскошь. Проще говоря, налог на роскошь — это дополнительный налог, который владельцы должны платить за превышение их командами предела заработной платы .Чем выше потолок заработной платы, тем выше ежегодный налог, который они должны платить. Очевидно, что это больше влияет на некоторых владельцев — тех, у кого меньше денег, как правило, на небольших рынках, — чем на других.

Вот как это разбирает ESPN Larry Coon :

«Налог на роскошь — это механизм, который помогает контролировать командные расходы. Хотя его обычно называют «налогом на роскошь», CBA просто называет его «налогом» или «командным платежом». Его платят команды с высокими расходами — те, у которых командная зарплата превышает заранее установленный уровень налога.Эти команды платят штраф за каждый доллар, на который их командная зарплата (за некоторыми исключениями) превышает уровень налога ».

Точные налоговые ставки зависят от нескольких различных факторов. Для начала, и это довольно очевидно, насколько состав команды превышает потолок зарплат:

- Для команд от 0 до 4 999 999 долларов сверх лимита ставка налога составляет 1,50 доллара за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 7,5 млн долларов.

- Для команд от 5 000 000 до 9 999 999 долларов сверх лимита ставка налога составляет 1 доллар.75 за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 8,75 миллиона долларов.

- Для команд от 10 000 000 до 14 999 999 долларов сверх лимита ставка налога составляет 2,50 доллара за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 12,5 млн долларов.

- Для команд от 15 000 000 до 19 999 999 долларов сверх лимита ставка налога составляет 3,25 доллара за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 16 долларов США.25 миллионов.

- А для команд 20 000 000 долларов сверх лимита или выше, ставка налога составляет 3,75 доллара за каждый доллар сверх лимита и увеличивается на 0,50 доллара за каждые дополнительные 5 000 000 долларов сверх 20 000 000 долларов.

Итак, для простого примера допустим, что команда превысила ограничение на 18 миллионов долларов. Тогда их налог на роскошь составит 38,5 миллиона долларов. Почему? Потому что мы добавляем дополнительные максимумы в 7,5 млн. Долларов, 8,75 млн. Долларов и 12,5 млн. Долларов, чтобы получить планку между 15,0 и 19 млн. Долларов.99 миллионов. Остается 28,75 миллиона долларов. Затем мы умножаем 3 миллиона долларов (разница между 18,0 миллионами долларов, которые команда превышает налог, и 15,0 миллионами долларов соответствующей дополнительной максимальной стоимости) на 3,25 доллара, что дает нам 9,75 миллиона долларов. Сложив эти две суммы вместе и альт, мы получим налог на роскошь в размере 38,5 миллионов долларов.

Кроме того, есть более высокий налог для команд, известных как рецидивисты . Повторные нарушители определяются как команды, которые платили налог на роскошь как минимум в трех из четырех предыдущих сезонов.

Для рецидивистов налог на роскошь распределяется следующим образом:

- Для команд от 0 до 4 999 999 долларов сверх лимита ставка налога составляет 2,50 доллара за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 12,5 млн долларов.

- Для команд от 5 000 000 до 9 999 999 долларов сверх лимита ставка налога составляет 2,75 доллара за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 13,75 миллиона долларов.

- Для команд от 10 000 000 до 14 999 999 долларов сверх лимита ставка налога составляет 3 доллара.50 за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 17,5 миллионов долларов.

- Для команд от 15 000 000 до 19 999 999 долларов сверх лимита ставка налога составляет 4,25 доллара за каждый доллар сверх лимита.

- Максимальный прирост для этого уровня составляет 21,25 миллиона долларов.

- А для команд 20 000 000 долларов сверх лимита или выше ставка налога составляет 4,75 доллара за каждый доллар сверх лимита и увеличивается на 0,50 доллара за каждые дополнительные 5 000 000 долларов сверх 20 000 000 долларов.

Используя тот же пример команды, превышающей налог на 18,0 миллионов долларов, налог на роскошь для повторного правонарушителя составит колоссальные 56,5 миллионов долларов. Во-первых, мы получаем 43,75 миллиона долларов, добавляя три дополнительных максимума, прежде чем мы дойдем до соответствующей шкалы. Затем мы получаем 12,75 миллиона долларов, умножив недостающие 3,0 миллиона долларов на 4,25 доллара, чтобы получить полную сумму, которую команда преодолела. Сложите эти два, и мы получим сумму налога на роскошь.

Излишне говорить, что это значительная часть изменений даже для самых богатых владельцев, что свидетельствует о том, насколько эффективным может быть налог на роскошь в качестве сдерживающего фактора для команд с высокими расходами.

СКОЛЬКО НАЛОГОВ БЫЛА ПЛАТИТЬ КОМАНДА?

MLB 2021 Налог на предметы роскоши

Ваша конфиденциальность » Необходимые файлы cookie » Трафик и производительность » Маркетинг и реклама » Политика конфиденциальности »

Ваша конфиденциальность

Когда вы посещаете любой веб-сайт, он может сохранять или извлекать информацию в вашем браузере, в основном в виде файлов cookie. Эта информация может касаться вас, ваших предпочтений или вашего устройства и в основном используется для того, чтобы сайт работал так, как вы ожидаете.Эта информация обычно не идентифицирует вас напрямую, но может дать вам более персонализированный опыт работы в Интернете. Поскольку мы уважаем ваше право на конфиденциальность, вы можете запретить использование некоторых типов файлов cookie. Щелкните заголовки различных категорий, чтобы узнать больше и изменить настройки по умолчанию. Однако блокировка некоторых типов файлов cookie может повлиять на ваше восприятие сайта и услуг, которые мы можем предложить.

Необходимые файлы cookie

Эти файлы cookie необходимы для работы веб-сайта и не могут быть отключены в наших системах.Обычно они устанавливаются только в ответ на ваши действия, которые равносильны запросу на услуги, например, установка ваших настроек конфиденциальности, вход в систему или заполнение форм. Вы можете настроить свой браузер так, чтобы он блокировал или предупреждал вас об этих файлах cookie, но в этом случае некоторые части сайта не будут работать.

Трафик и производительность

Эти файлы cookie позволяют нам подсчитывать посещения и источники трафика, чтобы мы могли измерять и улучшать производительность нашего сайта. Они помогают нам узнать, какие страницы наиболее и наименее популярны, и увидеть, как посетители перемещаются по сайту.Вся информация, собираемая этими файлами cookie, является агрегированной и, следовательно, анонимной. Если вы не разрешите использование этих файлов cookie, мы не узнаем, когда вы посетили наш сайт, и не сможем отслеживать его работу.

Маркетинг и реклама

Эти файлы cookie могут быть установлены через наш сайт нашими рекламными партнерами. Эти компании могут использовать их для создания профиля ваших интересов и показа релевантной рекламы на других сайтах. Они не хранят напрямую личную информацию, а основаны на уникальной идентификации вашего браузера и интернет-устройства.Если вы не разрешите использование этих файлов cookie, вы получите менее адресную рекламу. Кроме того, отключив эти файлы cookie, вы также отключите рекламные баннеры, обслуживаемые Google AdSense на этом веб-сайте.

Политика конфиденциальности

Для получения дополнительных сведений об этих элементах ознакомьтесь с нашей полной политикой конфиденциальности.

Подробнее

Ещештатов выступают за отмену «налога на тампоны», который рассматривается как дискриминационный по отношению к женщинам: NPR

Тэмми Комптон пополняет запасы тампонов на рынке Комптона в Сакраменто, Калифорния., 22 июня 2016 г. Рич Педрончелли / AP скрыть подпись

переключить подпись Рич Педрончелли / APТэмми Комптон пополняет запасы тампонов на рынке Комптона в Сакраменто, Калифорния, 22 июня 2016 года.

Рич Педрончелли / APChapStick, Виагра и шампунь от перхоти. Это лишь три из тысяч предметов здравоохранения и личной гигиены, которые освобождены от налога с продаж во многих штатах США. В этом списке заметно отсутствуют: менструальные продукты.

На данный момент девять штатов освободили продукты, предназначенные для менструального цикла, от налога с продаж, а семь ввели законодательство, направленное на то же самое. Трое из семи — Небраска, Вирджиния и Аризона — представили свое законодательство в этом году.

Трое из семи — Небраска, Вирджиния и Аризона — представили свое законодательство в этом году.

В своей недавно опубликованной книге Periods Gone Public Дженнифер Вайс-Вольф описывает то, что она называет недостатком «периодической справедливости». Она пишет, что управление менструацией «является критическим аспектом жизни и гражданского участия более чем половины населения» и должно учитываться при разработке политики.

Значительная часть ее деятельности была сосредоточена на борьбе с так называемым «налогом на тампоны». Это всего лишь один пример того, как женщины платят надбавку за различные продукты — явление, известное как «розовый налог».«

Хотя нет специального налога на тампоны, в штатах, где не облагаются налогом медицинские товары и товары для здоровья, тампоны исключены из этих категорий, освобожденных от налогообложения. Отсюда и термин «налог на тампоны».

По словам Вайс-Вольф, налог на тампоны был естественной отправной точкой для ее адвокатской деятельности. Она начала работать над вопросом периодической справедливости в начале 2015 года, а в следующем году объединилась с Лорой Штраусфельд, юристом, занимающимся борьбой с налогом на тампоны.Вместе они сформировали метко названную Period Equity организацию, которая занимается судебными делами и законодательством по всей стране, направленным на борьбу с налогом на тампоны.

Самым последним мероприятием Period Equity было размещение социальной рекламы с участием знаменитости Эмбер Роуз, которая была размещена на YouTube. Роуз, одетая в вызывающее черное платье, осторожно поглаживает бриллиантовую подвеску и открывает амулет, обнажая единственный тампон. «Где еще вы бы оставили налог 36 штатов в качестве роскоши?» — невозмутимо спрашивает голос за кадром.

YouTube

Миннесота, Иллинойс, Пенсильвания, Нью-Йорк, Массачусетс, Мэриленд, Нью-Джерси, Коннектикут и Флорида объявили налог на тампоны вне закона.![]() Четыре штата — Нью-Йорк, Иллинойс, Коннектикут и Флорида — внесли это изменение только за последние два года. Они первыми приняли изменение политики, которое, кажется, становится все популярнее с каждым днем.

Четыре штата — Нью-Йорк, Иллинойс, Коннектикут и Флорида — внесли это изменение только за последние два года. Они первыми приняли изменение политики, которое, кажется, становится все популярнее с каждым днем.

По крайней мере, одна компания взялась за этот вопрос. Boxed, компания, занимающаяся оптовыми покупками в Интернете, представила инициативу #RethinkPink, предлагающую скидки на продукты для менструального цикла для компенсации налогов штата с продаж.

Конечно, от этой инициативы компания выиграет. Если из-за скидок больше женщин предпочитают делать покупки в Boxed, они в конечном итоге покупают другие товары на его веб-сайте, компенсируя первоначальную потерю дохода.

Ниташа Мехта — руководитель отдела маркетинга поставщиков компании и лоббистов по всей стране, включая Неваду и Огайо, где она давала показания в поддержку законопроектов, запрещающих налоги на тампоны.«Наблюдается тенденция», — говорит она.

В штате Огайо член палаты представителей штата Огайо Бриджид Келли, демократ, недавно добилась большой победы в законодательстве в государственном доме, где доминируют республиканцы. Ее законопроект, освобождающий товары женской гигиены от государственного налога с продаж, был внесен в феврале 2017 года и прошел второе слушание осенью прошлого года.

«Мы были так счастливы», — говорит она. «Это очень простая практическая вещь, которую мы можем сделать, чтобы сделать необходимые медицинские продукты более доступными для женщин в нашем сообществе.«

Келли говорит, что ей помогали законодатели других штатов, включая Нью-Йорк и Калифорнию, которые занимались аналогичным законодательством. Одним из основных вопросов, обсуждаемых во многих подобных драках по всей стране, является то, какое влияние это изменение может оказать на женщин с низкими доходами.

«Налог с продаж на эти товары невелик, — говорит Келли. «Но когда вы пытаетесь выяснить, можете ли вы дать своему ребенку деньги на молоко или у вас достаточно денег, чтобы получить свой собственный обед, это очень важно.«

«Но когда вы пытаетесь выяснить, можете ли вы дать своему ребенку деньги на молоко или у вас достаточно денег, чтобы получить свой собственный обед, это очень важно.«

Она признает, что это неудобная тема для обсуждения со своими коллегами-мужчинами. Келли говорит, что они были профессиональными, но« это определенно не то, что они хотят обсуждать за обеденным столом »

В некоторых штатах законопроект был распространен но не прошел и не подписал. Губернатор Калифорнии Джерри Браун отказался подписать эту меру на том основании, что штат не может позволить себе потерять доход. В своей новой книге о периодической справедливости Вайс-Вольф оценивает доход от менструальных продуктов от «От 1 миллиона долларов в Юте до 20 миллионов долларов в Калифорнии.«

«Часто они не хотят сдавать его, потому что это проблема бюджета … они в долгах», — говорит Мехта из Boxed. Но, по ее словам, «в конечном итоге, экономя деньги женщин на этих вещах, мы надеемся, что они потратят их на другие предметы и получат больший располагаемый доход».

В Неваде версия, принятая в прошлом году, ожидает одобрения избирателей штата на референдуме, запланированном на ноябрь этого года.

Аналогичный закон был принят в прошлом году в Висконсине, где он ожидает слушания. К настоящему времени в 2018 году еще три штата ввели законодательство о борьбе с тампонами: Небраска, Вирджиния и Аризона. При последней попытке принять закон в штате Юта, законопроект был принят комитетом ранее в этом году.

«Налог на тампоны — очевидный пример несправедливой гендерной дискриминации», — говорит депутат от штата Вирджиния Кэй Кори, демократ. «Это не имеет смысла». Законопроект Кори об отмене налога на тампоны не был рассмотрен на законодательной сессии, завершившейся в этом месяце, но она планирует вновь ввести его.

Розовый налог

Есть еще один, казалось бы, несправедливый «налог», нацеленный на женщин: розовый налог. На самом деле это вовсе не налог, а сбор, которым облагаются многие женские товары.

На самом деле это вовсе не налог, а сбор, которым облагаются многие женские товары.

В исследовании 2015 года, проведенном Департаментом по делам потребителей Нью-Йорка, было проведено сравнение почти 800 розничных товаров более чем 90 брендов, от детских игрушек до дезодорантов, в частности в поисках потенциальных гендерных цен.

Для любого продукта «женская» версия стоит в среднем на 7 процентов дороже, чем аналогичные продукты для мужчин, как показало исследование.Из 35 протестированных товарных категорий только пять не имели более высокой цены на женскую версию. Товары личной гигиены возглавили список в среднем на 13 процентов больше для женщин. Согласно исследованию 2015 года, даже такая универсальная вещь, как велосипедный шлем в Target, стоит 14,99 доллара с акулами и 27,99 доллара с единорогами.

Исследование 2015 года, проведенное Департаментом по делам потребителей Нью-Йорка, показало, что ориентированные на женщин версии различных товаров стоят дороже, чем те, которые предназначены для мужчин.В этом примере, приведенном в исследовании департамента, сравниваются детские шлемы, продаваемые в Target. Департамент по делам потребителей Нью-Йорка скрыть подпись

переключить подпись Департамент по делам потребителей Нью-ЙоркаНекоторые официальные лица отрасли выступают против этих утверждений.

«Розничные торговцы считают женщин своей главной целью», — сказал USA Today Тед Потрикус, генеральный директор Совета по розничной торговле штата Нью-Йорк. «Исследования и разработки, следование тенденциям, соответствие тенденциям, реклама продуктов на телевидении и в журналах — это недешево».

Но другие защитники говорят, что это ошибочный подход к рекламе женских товаров и может быть вызван недопредставленностью женщин в рекламной сфере. Хотя женщины участвовали в рекламе с момента ее зарождения, The New York Times сообщила, что только 11 процентов креативных директоров — женщины.

Одним из примеров этого может служить старая рекламная стратегия «сжать и разузнать». Эта фраза относится к популярной маркетинговой стратегии: брать мужской или гендерно-нейтральный продукт, уменьшать размер упаковки и превращать бутылку в розовый цвет, чтобы ориентироваться на женщин, а затем взимать ту же цену или больше, чем у сопоставимого продукта. Хотя эта идея может показаться загадочной, есть основания полагать, что некоторые производители все еще ее применяют.

И это дискриминационное ценообразование распространяется и на услуги, говорят адвокаты.

«Я считаю это оскорбительным», — говорит член палаты представителей Джеки Спейер, штат Калифорния, которая имеет долгую историю отстаивания экономических прав женщин.

В 1995 году Спейер, в то время представитель штата в Калифорнии, возглавил исторически успешный рывок в штате по запрету дискриминационных цен на стрижки, химчистку, ремонт автомобилей и другие услуги по признаку пола. Теперь она намерена сделать то же самое на федеральном уровне с помощью законопроекта, предварительно названного «Закон об отмене розового налога». Этот законопроект, который она планирует внести в U.Позднее в этом году S. House будет стремиться ограничить дискриминационное ценообразование как на услуги, так и на товары.

Она говорит, что многие из ее коллег по палате не знали, что существует такое несоответствие. «Люди просто поражены», — говорит она.

Принятие закона в нынешнем политическом климате будет затруднительным, признает она. Но если он будет принят, по ее словам, закон предоставит широкие полномочия по борьбе с розовым налогом. «Это позволяет генеральному прокурору штата возбуждать гражданские иски от имени жителей штата, чтобы добиться соблюдения», в дополнение к стандартным правоприменительным возможностям Федеральной торговой комиссии, — говорит она.

«Это позволяет генеральному прокурору штата возбуждать гражданские иски от имени жителей штата, чтобы добиться соблюдения», в дополнение к стандартным правоприменительным возможностям Федеральной торговой комиссии, — говорит она.

«Это большой подъем, чтобы заставить его двигаться в этом Конгрессе», — говорит она. «Но я думаю, что это важно, и важно обсудить это».

Налоговые ведомости по налогу на роскошь 2020 | WTOP

НЬЮ-ЙОРК (AP) — Окончательные платежные ведомости в 2020 году для 30 команд высшей лиги для целей налога на роскошь, так как…

НЬЮ-ЙОРК (AP) — Окончательные ведомости заработной платы на 2020 год для 30 команд высшей лиги для целей налога на роскошь, как это определено коллективным договором бейсбола и отправлено в клубы офисом комиссара.

Цифры приведены для списков из 40 человек и включают среднегодовую стоимость контрактов и 15 002 327 долларов на клуб для льгот и расширенных льгот, которые включают такие статьи, как медицинские и пенсионные пособия; медицинские расходы клуба; страхование; компенсация рабочих, фонд заработной платы, налоги на пособие по безработице и социальное обеспечение; весенние учебные пособия; еда и чаевые; Расходы на Матч звезд; командировочные и переездные расходы; послеродовая оплата; и стипендии для колледжей.

Каждой команде был предоставлен базовый кредит COVID в размере 1 доллар США.5 миллионов, а индивидуальные клубные кредиты COVID варьировались от 0 до 5,25 миллиона долларов, начисляемые по ставке 600000 долларов за каждый день по списку травмированных COVID высшей лиги и 91800 долларов за каждый день по списку травмированных COVID низшей лиги, если в тот момент была выбрана соответствующая опция.

Заработная плата включает заработанные поощрительные бонусы, безналичную компенсацию, выкуп неиспользованных опционов и денежные операции. В некоторых случаях отсроченные части заработной платы дисконтируются, чтобы отразить текущую стоимость.

В некоторых случаях отсроченные части заработной платы дисконтируются, чтобы отразить текущую стоимость.

Налог на роскошь был приостановлен на 2020 год, но должен был быть начислен на сумму более 208 миллионов долларов.Хьюстон заплатила бы 20% от суммы, превышающей 208 миллионов долларов. Чикаго Кабс и Нью-Йорк Янкиз, как команды, которые также превысили порог 2019 года, заплатили бы 30% на сумму более 208 миллионов долларов и 42% на сумму более 228 миллионов долларов.

| Нью-Йорк Янкиз | $ 239 823 270 |

| Хьюстон | 224 319 004 |

| Чикаго Кабс | 216 269 251 |

| Филадельфия | 207,335,897 |

| Л.А. Доджерс, | 204 653 651 |

| Вашингтон | 195,106,653 |

| Нью-Йорк Мец | 193,118,538 |

| Бостон | 184 859 384 |

| Лос-Анджелес Энджелс | 182 625 006 |

| Атланта | 181 047 297 |

| Сент-Луис | 178 369 208 90 374 |

| Чикаго Уайт Сокс | 178 251 672 |

| Колорадо | 171,662,399 |

| Техас | 171,550,103 |

| Сан-Диего | 169 683 387 90 374 |

| Миннесота | 168 319 022 |

| Цинциннати | 165 513 650 90 374 |

| Сан-Франциско | 154,776,043 |

| Торонто | 133,461,289 |

| Аризона | 129 573 309 90 374 |

| Милуоки | 120,250,178 |

| Детройт | 119 860 487 |

| Сиэтл | 112,751,155 |

| Окленд | 109,156,983 |

| Кливленд | 106,794,252 |

| Канзас-Сити | 95 431 413 |

| Тампба Бэй | 89 902 491 |

| Майами | 89 861 870 |

| Балтимор | 79 519 468 90 374 |

| Питтсбург | 69,789,757 |

| Итого | 4 643 636 087 долл. США США |

Авторские права © Associated Press, 2021.Все права защищены. Этот материал нельзя публиковать, транслировать, писать или распространять.

Налог на роскошь алкогольных напитков | Налоговое управление штата Аризона

В целом, Аризона использует трехуровневую систему распределения для продажи спиртных напитков. Первый уровень состоит из производителей или производителей спиртных напитков, которые продают лицензированным оптовикам. Второй уровень состоит из лицензированных оптовиков, которые продают лицензированным розничным торговцам. Третий уровень состоит из лицензированных розничных продавцов, которые осуществляют конечные продажи потребителям, а не для перепродажи.Фермерские винодельни, микропивоварни или ремесленные винокурни не подпадают под трехуровневую систему распределения и могут продавать продукцию розничным торговцам или потребителям напрямую в пределах штата.

В рамках трехуровневой системы сбыта Аризона взимает налог на «роскошь» только на втором уровне (т. Е. С оптовика для продажи спиртных напитков в пределах штата). Производители или производители (первый уровень) и лицензированные розничные торговцы (третий уровень), как правило, не несут ответственности за налоги на роскошь.

Оптовые торговцы спиртными или винными спиртными напитками должны подать декларацию и уплатить налог на роскошь в штате Аризона.Они также должны подать декларацию и уплатить налог, если они покупают солодовые спиртные напитки для перепродажи в пределах штата.

Налог на роскошь на спиртные напитки применяется к следующей продаже, производству и покупке в штате Аризона:

- Оптовая торговля спиртными, винными и / или солодовыми спиртными напитками

- Покупатель солодовых спиртных напитков для перепродажи

- Домашние ремесленные винокурни

- Домашняя ферма винодельни

- Отечественные пивоварни

- Внутренний производитель сидра и розничная продажа или розничному лицензиату

Ставки налога на роскошь следующие (см. A.Р.С. §42-3052):

Спиртные спирты

Бордовый ликер

- более 24% алкоголя (на галлон) 4,00 $

Бордовый ликер

- менее 24% алкоголя (на галлон) 0,84 долл. США

Солодовый ликер (пиво)

Для подачи и уплаты налогов на роскошные спиртные напитки оптовые торговцы, ремесленные ликеро-водочные заводы, фермерские винодельни, лицензиаты на прямые поставки и микропивоварни будут использовать Аризонские формы 815 и 835 (см. Формы налоговой отчетности на алкогольные напитки).

- Форма 815 должна использоваться оптовиками, продающими в Аризоне, и оптовиками солодовых спиртных напитков, закупающих для перепродажи в пределах штата.

- Форма 835 должна использоваться ремесленными ликероводочными заводами, фермерскими винодельнями, лицензиатами прямых поставок и микропивоварнями, осуществляющими продажу в розницу или лицензиатам.

- Производители за пределами штата не облагаются налогом на роскошные спиртные напитки штата Аризона и, следовательно, не обязаны подавать декларацию.

Чтобы отправить Arizona Forms 815 или 835, отправьте платеж по электронной почте на адрес:

Налоговое управление штата Аризона

Налог на алкогольные напитки

P.О. Box 29019

Phoenix, AZ 85038-9019

Компаниям, которым требуются копии прошлых возвратов, заполните форму 450 штата Аризона и отправьте ее по адресу:

. Налоговое управление штата Аризона

Копировальный стол

P.O. Box 29216

Phoenix, AZ 85038-9216

Налогоплательщики с дополнительными вопросами могут направлять запросы по адресу [электронная почта защищена] или по телефону (602) 716-7801.

Подача заявки на получение льготной налоговой лицензии по сделке

Поскольку прямые продажи клиентам в Аризоне подпадают под классификацию розничного налога на транзакционные привилегии (TPT), лицензированные розничные торговцы спиртными напитками в Аризоне, фермерские винодельни, пивоварни и ремесленные винокурни, расположенные в Соединенных Штатах, несут ответственность за TPT при продаже спиртных напитков, винных вин или солода. спиртное внутри государства.Розничные торговцы могут подать заявку на лицензию TPT онлайн на сайте AZTaxes.gov.

спиртное внутри государства.Розничные торговцы могут подать заявку на лицензию TPT онлайн на сайте AZTaxes.gov.

Держатели лицензии на продажу спиртных напитков в Аризоне, занимающиеся деятельностью, подпадающей под действие TPT штата Аризона, пытаясь зарегистрироваться для получения лицензии TPT через AZTaxes.gov, и не знают, как ответить на некоторые вопросы регистрации, должны приложить следующую информацию при подаче заявки на TPT:

- Выберите код 44-45 Североамериканского отраслевого классификационного кодекса (NAICS) и отраслевое название, указывающее на «розничного продавца вне магазинов».

- Выберите бизнес-код 017 (розничная торговля) на A.Р.С. §4-203.04.

- Выберите регион для подачи заявки на лицензию TPT. Компании, которые, возможно, еще не знают, где находится Аризона для отгрузки, могут сначала зарегистрироваться в округе Марикопа (MAR), поскольку этот округ охватывает большую часть столичного региона Феникс. Имейте в виду, что при этом в будущем будут взиматься соответствующие городские регистрационные сборы при подаче деклараций и указании, какие города были проданы. Список сборов можно посмотреть на странице 4 заявки JT-1.

Если у вас возникнут дополнительные вопросы, обратитесь в службу поддержки клиентов по налогу на роскошные алкогольные напитки по телефону (602) 716-7801 или [адрес электронной почты защищен].

Информация о лицензировании

Чтобы получить лицензию на продажу спиртных напитков в Аризоне, предприятия могут связаться с Отделом лицензирования спиртных напитков Аризоны по телефону (602) 542-5141 или перейти на веб-сайт агентства .

Лицензированные розничные торговцы спиртными напитками в Аризоне, включая фермерские винодельни, минипивоварни и ремесленные дистилляторы, расположенные в Соединенных Штатах, несут ответственность за уплату налога на привилегированные операции (TPT) при продаже спиртных, винных или солодовых спиртных напитков в Аризоне. Прямые продажи потребителям в Аризоне у этих лицензированных розничных продавцов спиртных напитков подпадают под классификацию розничной торговли TPT.

Прямые продажи потребителям в Аризоне у этих лицензированных розничных продавцов спиртных напитков подпадают под классификацию розничной торговли TPT.

Розничные торговцы могут подать заявку на лицензию TPT онлайн на AZTaxes.gov.

Просмотр информации о регистрации лицензии TPT

Отчетность

Оптовики, фермерские винодельни, производители, лицензиаты прямых поставок, микропивоварни и ремесленные дистилляторы обязаны подавать декларации с указанием количества проданного спиртного в галлонах, используя форму Arizona Form 815 или 835, в зависимости от обстоятельств.(См. Аризонский пересмотренный статут (A.R.S.) § 42-3353 до A.R.S. § 42-3355)

Производители спиртных напитков, производители и производители за пределами штата больше не обязаны отправлять в ADOR счета-фактуры вместе с декларациями о налоге на роскошь спиртных напитков. (в соответствии с Законом 2017 г., глава 60, статья 9, A.R.S. § 42-3352) .

Производители спиртных напитков, производители и производители за пределами штата должны хранить в своих записях только копию счета-фактуры. Если ADOR понадобится эта информация в любое время, она обратится к винокурне, производителям за пределами штата или производителю для записи счета. (в соответствии с новым законом, вступающим в силу 9 августа 2017 г.)

Просмотр форм налоговой отчетности на спиртные напитки

Направляйте запросы относительно налога на роскошь алкогольных напитков для оптовых производителей и лицензиата на прямые поставки ЗДЕСЬ .

Дополнительные ресурсы

| СЕРИЯ | ОПИСАНИЕ | УСТАВ | НАЛОГ НА РОСКОШЬ | TPT |

|---|---|---|---|---|

1 | Государственный производитель | А. | Нет, налог на роскошь (1-й уровень) | Возможно, TPT может продавать спиртные напитки на месте клиентам, которые физически присутствуют в лицензированном месте, A.R.S. § 4-243.02. |

2 | Зарубежный производитель | A.R.S. §4-209 | Нет, налог на роскошь (1-й уровень) | Нет TPT из-за отсутствия льгот на розничные продажи |

2 | Загородный крафтовый завод | А.Р.С. §4-209 | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

2л | Ограниченная винодельня за пределами штата | A.R.S. §4-209 | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

2M | Пивоварня за пределами штата | А.Р.С. §4-209 | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

2 Вт | Загородный винный завод | A.R.S. §4-209 | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

3 | Пивоваренный завод | А.Р.С. §4-205.08 | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

4 | Оптовик / дистрибьютор | A.R.S. §4-209 | Да, налог на роскошь | Нет TPT, потому что нет привилегии розничных продаж |

5 | Правительство | А.Р.С. §4-205.03 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

6 | Бар | A.R.S. §4-206.01 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

7 | Пивной и винный бар | А.Р.С. §4-206.01 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

8 | Передача | A.R.S. §4-205.07 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

9 | Магазин спиртных напитков | А.Р.С. §4-206.01 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

09С | Привилегии по отбору проб в магазине спиртных напитков | A.R.S. §4-206.01 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

10 | Пиво-винный магазин | А.Р.С. §4-209 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

10S | Образец пивоварни и винного магазина прив. | A.R.S. §4-209 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

11 | Гостиница / мотель | А.Р.С. §4-205.01 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

12 | Ресторан | A.R.S. §4-205.02 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

12 г | Привилегии ростовщика в ресторане | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец | |

13 | Ферма Винодельня | А.Р.С. §4-205.04 | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

14 | Частный клуб | A.R.S. §4-205 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

15 | Особое событие | А.Р.С. §4-203.02 (B) | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

16W и D | Ярмарка / фестиваль включает винную ярмарку / фестиваль — 16W craft distiller | A.R.S. §4-203.03 | Нет, налог на роскошь | Да TPT, потому что лицензированный продавец |

17 Вт | Вино с прямой отгрузкой | А.Р.С. §4-203.04 | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

18 | Государственный крафтовый завод | A.R.S. §4-205.04 (G) | Да, налог на роскошь | Да TPT, потому что лицензированный продавец |

19 | Удаленный дегустационный зал дегустационный зал фермерского винного завода — 19W | А.Р.С. §4-205.04 | Да, налог на роскошь, потому что применяется одновременно к владельцам винодельческих хозяйств или лицензий на ремесленные винокурни | Да TPT, потому что лицензированный продавец |

20 | Альтернативное владение | Нет TPT из-за отсутствия льгот на розничные продажи | Нет TPT, потому что лицензированный продавец | |

21 | Пользовательский Crush | Нет TPT из-за отсутствия льгот на розничные продажи | Нет TPT, потому что нет привилегии розничных продаж |

Р.С. §4-209

Р.С. §4-209