|

Наименование объекта налогообложения |

Налоговая ставка |

|

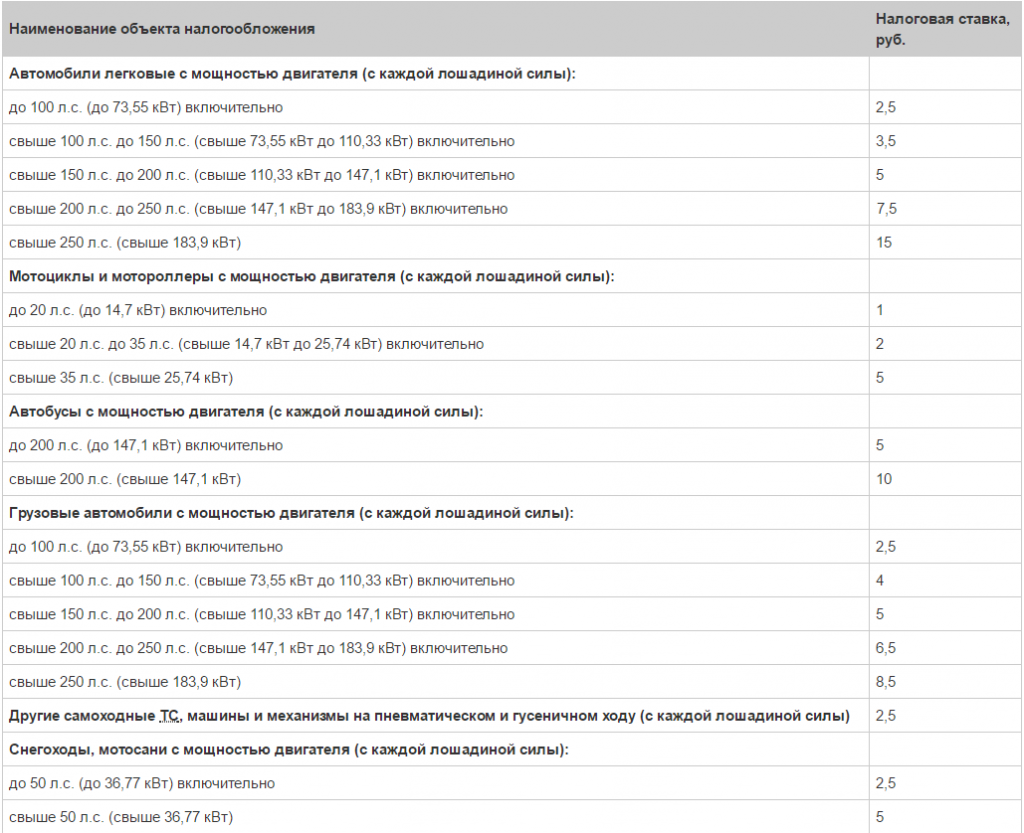

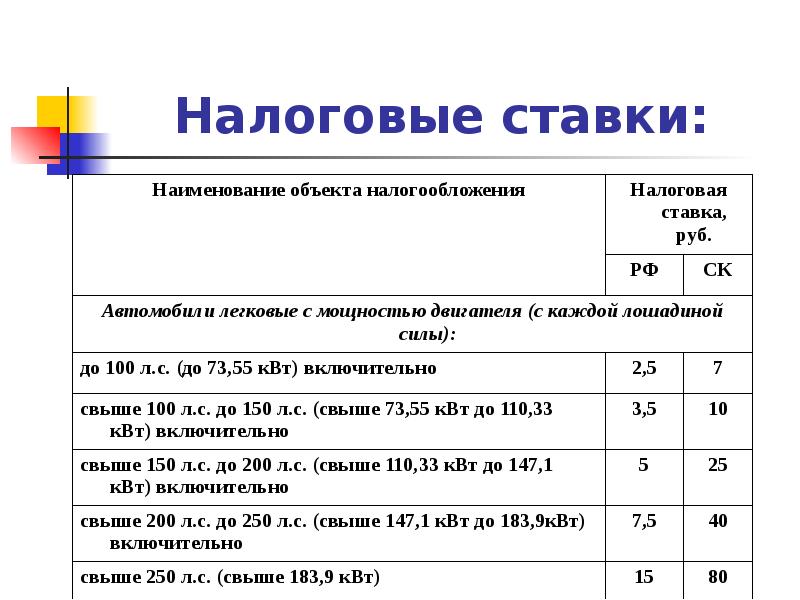

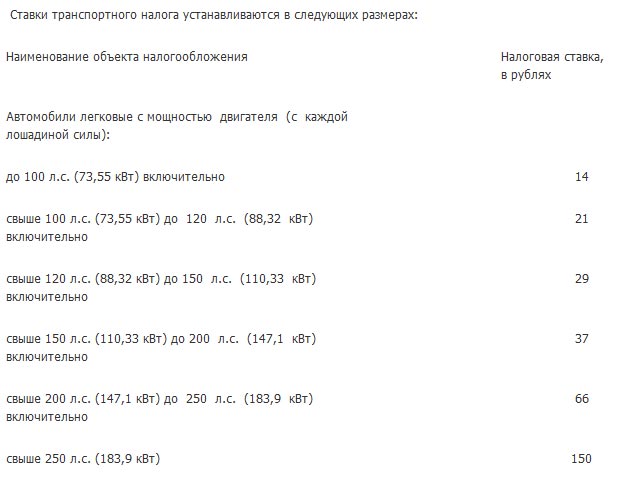

Автомобили легковые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с.(до 73,55 кВт) включительно (c года выпуска которых прошло до 15 лет включительно) |

21 |

|

до 100 л.с . (до 73,55 кВт) включительно (c года выпуска которых прошло свыше 15 лет) |

15 |

|

свыше 100 л. с . до 150 л.с . (свыше 73,55 кВт до 110,33 кВт) включительно |

30 |

|

свыше 150 л. включительно |

45 |

|

свыше 200 л. с. до 250 л.с . (свыше 147,1 кВт до 183,9 кВт) |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

|

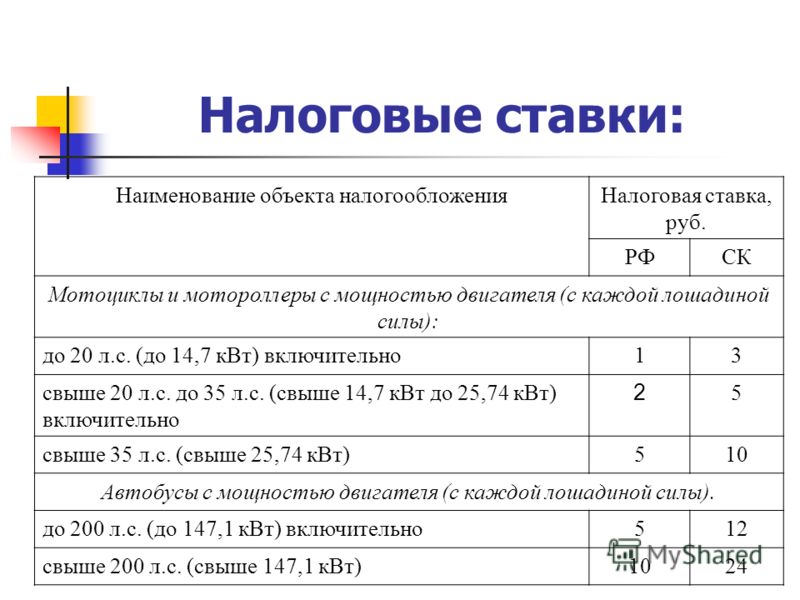

Мотоциклы и мотороллеры c мощностью двигателя (c каждой лошадиной силы): |

|

|

|

8 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) |

11 |

|

свыше 35 л.с. до 50 л.с . (свыше 25,74 кВт) |

27 |

|

свыше 50 л. |

37 |

|

|

50 |

|

Автобусы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 200 л.с . (до 147,1 кВт) включительно |

42 |

|

свыше 200 л.с . (свыше 147,1 кВт) |

85 |

|

Автомобили грузовые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

25 |

|

свыше 100 л. |

40 |

|

свыше 150 л. с . до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

25 |

|

Снегоходы, мотосани c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 50 л. |

25 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

50 |

|

Катера, моторные лодки и другие водные транспортные средства c мощностью двигателя (каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

53 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

106 |

|

Яхты и другие парусно-моторные суда c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

106 |

|

свыше 100 л. |

212 |

|

Гидроциклы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

159 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

287 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (c каждой регистровой тонны валовой вместимости) |

74 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (c каждой лошадиной силы) |

106 |

Самолеты, имеющие реактивные двигатели (c каждого килограмма силы тяги) |

127 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (c единицы транспортного средства) |

1062 |

с. до 100 л.с . (до 73,55 кВт)

с. до 100 л.с . (до 73,55 кВт) с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт)

с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт)

с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт)О транспортном налоге (с изменениями на 10 ноября 2020 года), Закон Республики Дагестан от 02 декабря 2002 года №39

О транспортном налоге

от 2 декабря 2002 года N 39

О транспортном налоге

(с изменениями на 10 ноября 2020 года)

(в ред. Законов Республики Дагестан от 12.05.2004 N 15, от 25.11.2004 N 32, от 03.10.2007 N 39, от 01.11.2007 N 49, от 09.10.2009 N 57, от 03.02.2011 N 4, от 20.07.2011 N 43, от 29.11.2013 N 88, от 25.05.2016 N 40, от 29.06.2017 N 56, от 08.11.2017 N 84, от 04.10.2018 N 50, от 29.05.2020 N 29, от 10.11.2020 N 74)

Законов Республики Дагестан от 12.05.2004 N 15, от 25.11.2004 N 32, от 03.10.2007 N 39, от 01.11.2007 N 49, от 09.10.2009 N 57, от 03.02.2011 N 4, от 20.07.2011 N 43, от 29.11.2013 N 88, от 25.05.2016 N 40, от 29.06.2017 N 56, от 08.11.2017 N 84, от 04.10.2018 N 50, от 29.05.2020 N 29, от 10.11.2020 N 74)

Принят

Народным Собранием

Республики Дагестан

26 ноября 2002 года

Настоящий Закон в соответствии с Налоговым кодексом Российской Федерации регулирует отношения, связанные с установлением и введением на территории Республики Дагестан транспортного налога.

Статья 1. Общие положения

Транспортный налог устанавливается настоящим Законом в соответствии с Налоговым кодексом Российской Федерации и обязателен к уплате налогоплательщиками на территории Республики Дагестан.

Статья 2. Налоговые ставки

(в ред. Закона Республики Дагестан от 29.11.2013 N 88)

Налоговые ставки устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства в следующих размерах:

(в ред. Закона Республики Дагестан от 10.11.2020 N 74)

Закона Республики Дагестан от 10.11.2020 N 74)

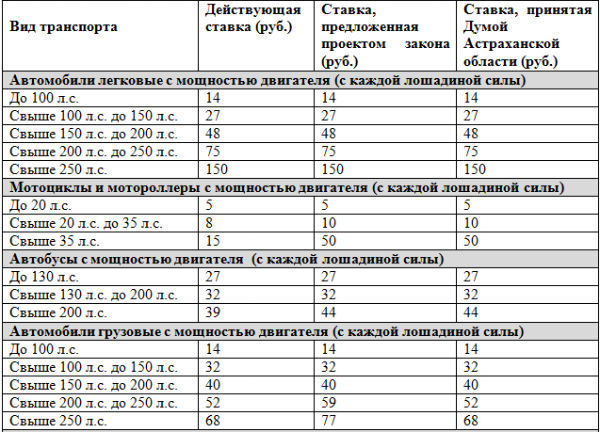

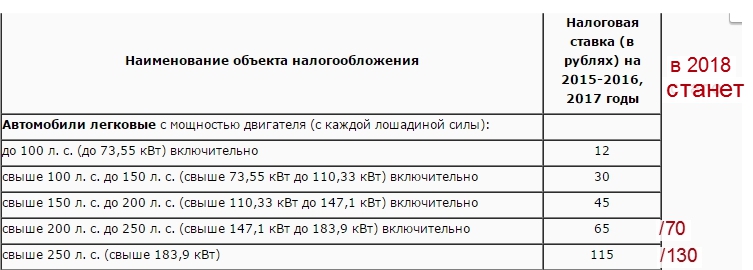

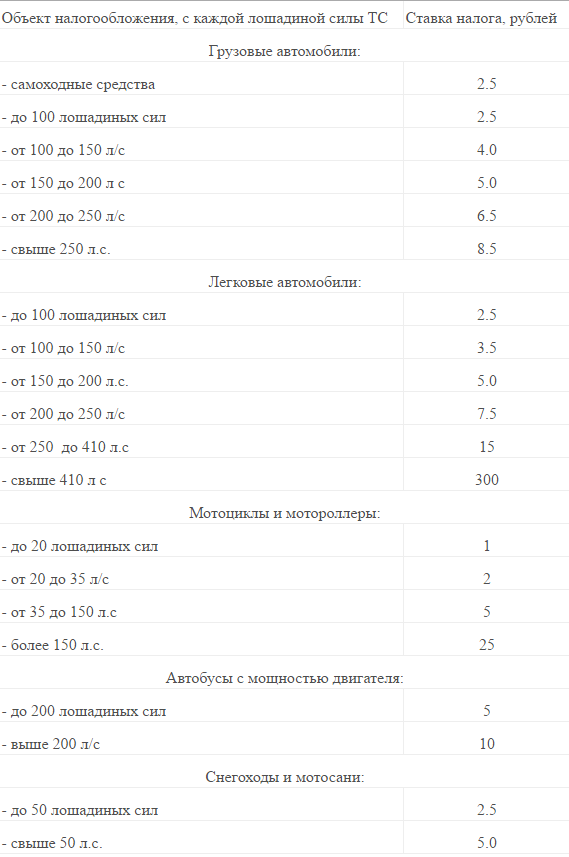

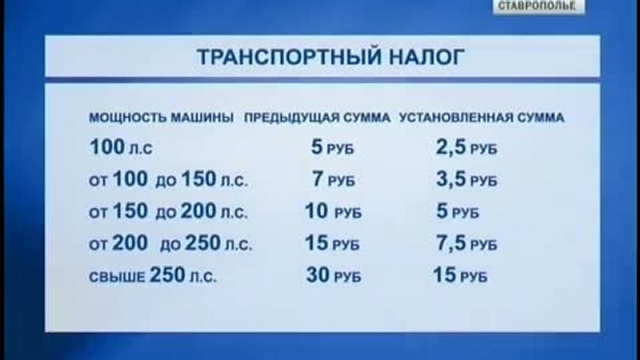

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

1 | 2 |

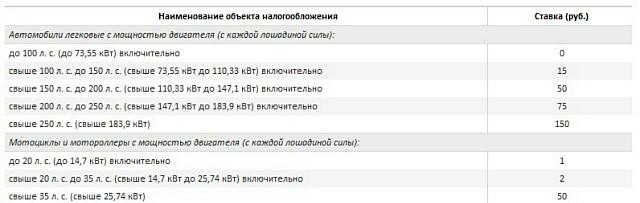

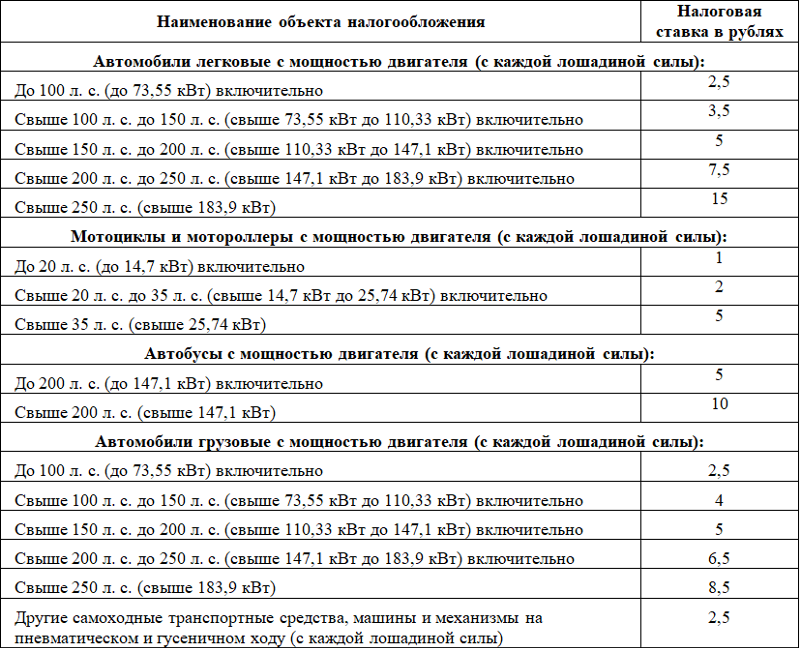

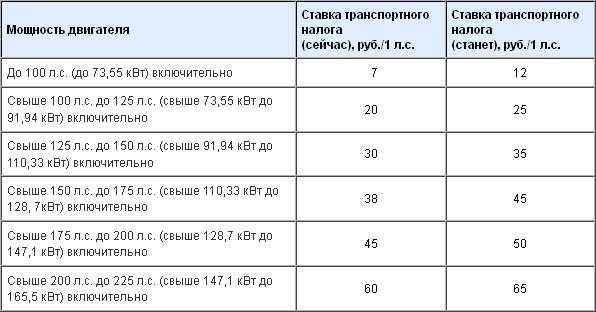

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 8 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 10 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 35 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 50 |

свыше 250 л. | 105 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л.с. (до 14,7 кВт) включительно | 4,2 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 7,5 |

свыше 35 л.с. (свыше 25,74 кВт) | 25 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л.с. (до 147,1 кВт включительно) | 20 |

свыше 200 л.с. (свыше 147,1 кВт) | 35 |

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | 14 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 20 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 27 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 40 |

свыше 250 л.с. (свыше 183,9 кВт) | 50 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 11 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л. | 15 |

свыше 50 л.с. (свыше 36,77 кВт) | 25 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 20 |

свыше 100 л.с. (свыше 73,55 кВт) | 46 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 52 |

свыше 100 л.с. (свыше 73,55 кВт) | 135 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | 68 |

свыше 100 л.с. (свыше 73,55 кВт) | 133 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) | 36 |

(в ред. Закона Республики Дагестан от 10.11.2020 N 74) | |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 63 |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 50 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 500 |

с. (свыше 183,9 кВт)

с. (свыше 183,9 кВт) с. (до 73,55 кВт) включительно

с. (до 73,55 кВт) включительно с. (до 36,77 кВт) включительно

с. (до 36,77 кВт) включительноСтатья 3.

Зачисление сумм транспортного налога

Зачисление сумм транспортного налога

1. Суммы транспортного налога зачисляются на счета органов федерального казначейства для их последующего направления в бюджеты муниципальных районов (городских округов).

(в ред. Законов Республики Дагестан от 25.11.2004 N 32, от 03.10.2007 N 39)

2. Утратил силу с 1 января 2008 года. — Закон Республики Дагестан от 03.10.2007 N 39.

Статья 4. Порядок и сроки уплаты транспортного налога

1. Уплата транспортного налога производится налогоплательщиками по месту нахождения транспортных средств ежегодно.

(в ред. Закона Республики Дагестан от 12.05.2004 N 15)

2. Налогоплательщики-организации представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию за истекший налоговый период в срок, установленный пунктом 3 статьи 363.1 Налогового кодекса Российской Федерации.

(часть 2 в ред. Закона Республики Дагестан от 25.05.2016 N 40)

3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящей части, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящей части.

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 Налогового кодекса Российской Федерации.

(часть 3 в ред. Закона Республики Дагестан от 03.![]() 02.2011 N 4)

02.2011 N 4)

4. Налогоплательщики — физические лица уплачивают налог в срок, установленный пунктом 1 статьи 363 Налогового кодекса Российской Федерации.

(часть 4 в ред. Закона Республики Дагестан от 25.05.2016 N 40)

5. Уплата налога налогоплательщиками-организациями производится не позднее 10 февраля года, следующего за истекшим налоговым периодом, с учетом ранее уплаченных в бюджет авансовых платежей.

(в ред. Закона Республики Дагестан от 25.05.2016 N 40)

Авансовые платежи по налогу уплачиваются по итогам каждого отчетного периода не позднее последнего числа месяца, следующего за отчетным периодом.

Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

(п. 5 в ред. Закона Республики Дагестан от 01.11.2007 N 49)

6. Контроль за уплатой налога осуществляется налоговыми органами с использованием сведений из базы данных о транспортных средствах, зарегистрированных налогоплательщиками в органах, осуществляющих государственную регистрацию транспортных средств.

Контроль за уплатой налога осуществляется налоговыми органами с использованием сведений из базы данных о транспортных средствах, зарегистрированных налогоплательщиками в органах, осуществляющих государственную регистрацию транспортных средств.

(в ред. Закона Республики Дагестан от 12.05.2004 N 15)

Статья 5. Льготы по налогу

1. От уплаты налога освобождаются:

1) Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, граждане, награжденные орденами Славы или Трудовой Славы трех степеней, участники Великой Отечественной войны — за одну единицу транспорта, а также их общественные объединения (организации), использующие приобретенные транспортные средства для выполнения своей уставной деятельности;

(в ред. Закона Республики Дагестан от 29.06.2017 N 56)

2) категории граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС (в соответствии с Законом РСФСР «О социальной защите граждан, подвергшихся радиации вследствие катастрофы на Чернобыльской АЭС»), — за одну единицу транспорта;

3) инвалиды всех категорий, имеющие мотоколяски и легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, — за одну единицу транспорта;

(п. 3 в ред. Закона Республики Дагестан от 09.10.2009 N 57)

3 в ред. Закона Республики Дагестан от 09.10.2009 N 57)

4) общественные организации инвалидов, использующие транспортные средства для осуществления своей уставной деятельности;

4.1) один из родителей (усыновителей) четырех и более несовершеннолетних детей — за одну единицу зарегистрированного за ним легкового автомобиля, по выбору налогоплательщика.

(п. 4.1 введен Законом Республики Дагестан от 29.05.2020 N 29)

5) — 8) утратили силу с 1 января 2018 года. — Закон Республики Дагестан от 08.11.2017 N 84.

2. Пенсионеры, а также мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет уплачивают налог за зарегистрированные за ними легковые автомобили и мотоциклы с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотороллеры — за одну единицу транспорта в размере 50 процентов от соответствующей ставки, установленной статьей 2 настоящего Закона.

(в ред. Законов Республики Дагестан от 09.10.2009 N 57, от 04.10.2018 N 50)

Статья 6. Исключена

Статья 6. Исключена с 1 января 2005 года. — Закон Республики Дагестан от 25.11.2004 N 32.

Статья 7. Вступление в силу настоящего Закона

(в ред. Закона Республики Дагестан от 12.05.2004 N 15)

Настоящий Закон вступает в силу по истечении одного месяца со дня его официального опубликования.

Статья 8. Заключительные положения

С момента вступления в силу настоящего Закона законодательные акты Республики Дагестан о Территориальном дорожном фонде Республики Дагестан применяются в части, не противоречащей настоящему Закону.

Государственному Совету Республики Дагестан и Правительству Республики Дагестан в месячный срок со дня вступления в силу настоящего Закона привести свои нормативные правовые акты в соответствие с настоящим Законом.

Председатель Государственного Совета

Республики Дагестан

М.МАГОМЕДОВ

Махачкала

2 декабря 2002 года

N 39

Налог на эксплуатацию транспортного средства

1. На мотоцикл, трицикл и квадрцикл:

18 EUR – до 500 см3;

36 EUR – от 501 до 1000 см3;

54 EUR – от 1001 до 1500 см3;

72 EUR – более 1500 см3;

36 EUR – прочие мотоциклы, трициклы и квадрциклы.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.1. который первый раз зарегистрирован после 31 декабря 2020 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с международной согласованной процедурой тестирования легковых автомобилей:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

9 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

36 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

66 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

90 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 131 г до 155 г на один км;

114 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

132 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

204 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

258 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 251 г до 275 г на один км;

318 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

426 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

582 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г до 400 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 401 г на один км.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.2. за легковой автомобиль, который первый раз зарегистрирован после 31 декабря 2008 года, или грузовой автомобиль с полной массой до 3500 кг, который первый раз

зарегистрирован после 31 декабря 2011 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с Европейским метод нового ездового цикла:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

12 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

48 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

84 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

120 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 131 г до 155 г на один км;

144 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

216 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

264 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

336 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 251 г до 275 г на один км;

408 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

552 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г на один км.

2.3. в дополнении к упомянутой в пункте 2.1. и 2.2. ставке налога дополнительно 300 EUR для легковых автомобилей, для которых объем двигателя превышает 3500 см3.

3. Который оборудован двигателем внутреннего сгорания или по своей конструкции оборудован двигателем внутреннего сгорания и как механическую приводящую силу использует энергию из хранящейся в транспортном средстве электроэнергии или устройства хранения приводящей силы и который первый раз зарегистрирован после 1 января 2005 года, а также о котором в регистрационном удостоверении транспортного средства есть информация о полной массе, объеме двигателя и максимальной мощности двигателя, налог рассчитывается путем суммирования налоговых ставок в соответствии с полной массой, объемом двигателя и максимальной мощности автомобиля в следующем размере:

за полную массу в килограммах (кг):

15 EUR – до 1500 кг;

32 EUR – от 1501 кг до 1800 кг;

55 EUR – от 1801 кг до 2100 кг;

70 EUR – от 2101 кг до 2600 кг;

84 EUR – от 2601 кг до 3000 кг;

97 EUR – от 3001 кг до 3500 кг;

110 EUR – более 3500 кг.![]()

за объем двигателя (см3):

9 EUR – до 1500 см3;

23 EUR – от 1501 до 2000 см3;

37 EUR – от 2001 до 2500 см3;

55 EUR – от 2501 до 3000 см3;

91 EUR – от 3001 до 3500 см3;

160 EUR – от 3501 до 4000 см3;

228 EUR – от 4001 до 5000 см3;

297 EUR – более 5000 см3.

за максимальную мощность двигателя в киловаттах (кВт):

9 EUR – до 55 кВт;

23 EUR – от 56 кВт до 92 кВт;

37 EUR – от 93 кВт до 129 кВт;

55 EUR – от 130 кВт до 166 кВт;

91 EUR – от 167 кВт до 203 кВт;

160 EUR – от 204 кВт до 240 кВт;

228 EUR – от 241 кВт до 300 кВт;

297 EUR – более 300 кВт.

4. За остальные легковые автомобили, не указанные в пункте 2 и 3, платится в соответствии с их полной массой в следующем размере:

38 EUR – до 1500 кг;

81 EUR – от 1501 кг до 1800 кг;

137 EUR – от 1801 кг до 2100 кг;

5. За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

18 EUR – до 1500 кг;

36 EUR – от 1501 кг до 1800 кг;

66 EUR – от 1801 кг до 2100 кг;

78 EUR – от 2101 кг до 2600 кг;

102 EUR – от 2601 кг до 3500 кг;

от 3501 кг до 12 000 кг:

a) 252 EUR — EURO 0, EURO I, EURO II ,

b) 180 EUR — EURO III, EURO IV,

c) 120 EUR — EURO V,

d) 96 EUR — EURO VI и менее загрязняющий;

более 12 000 кг:

a) 300 EUR — EURO 0, EURO I, EURO II,

b) 210 EUR — EURO III, EURO IV,

c) 156 EUR — EURO V,

d) 120 EUR — EURO VI и менее загрязняющий.

6. За грузовые автомобили с полной массой от 3501 кг до 12 000 кг платится в соответствии с уровнем выбросов двигателя:

432 EUR — EURO 0, EURO I, EURO II;

300 EUR — EURO III, EURO IV;

192 EUR — EURO V;

144 EUR — EURO VI и менее загрязняющий.

7. За грузовые автомобили с полной массой более 12 000 кг (за исключением седельных тягачей) платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №1 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За седельные тягачи платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №4 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За двухосные, трехосные и многоосные прицепы платится в зависимости от количества осей, полной массы и полной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №2 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

60 EUR — за одноосные прицепы и одноосные полуприцепы.

За двухосные, трехосные и многоосные полуприцепы платится в зависимости от количества осей, полной массы и собственной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №3 закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

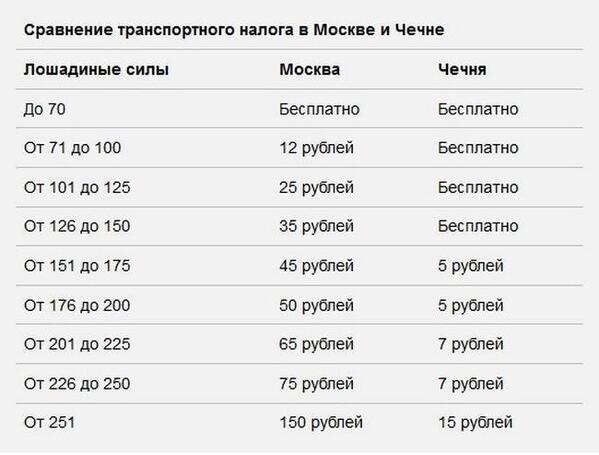

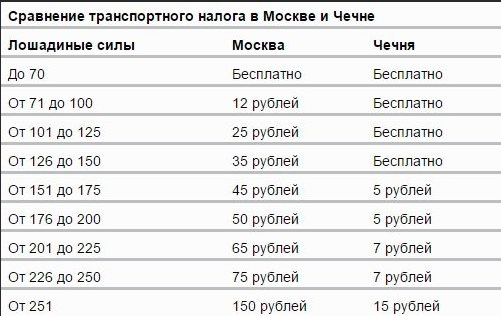

Какой налог на транспорт платят в других странах?

Об отмене транспортного налога или замене его чем-то другим говорят уже давно. Этот налог в России, по словам экспертов, малоэффективен. О том, как рассчитывается транспортный налог в других странах, рассказывает ведущий юрисконсульт КСК групп Давид Абрамян.

Этот налог в России, по словам экспертов, малоэффективен. О том, как рассчитывается транспортный налог в других странах, рассказывает ведущий юрисконсульт КСК групп Давид Абрамян.

Великобритания

В Великобритании транспортный налог взимается с владельцев автомобилей и иных транспортных средств, двигатель которых работает на бензине, дизельном топливе и природном газе.

До октября 2014 года автовладельцы должны были крепить на лобовом стекле автомобиля жетон, подтверждающий уплату налога на транспортное средство (tax disc), однако после этого была введена система камер видеонаблюдения, способная считывать номера: каждый номер автоматически попадает в базу, и автомобиль проходит проверку на предмет уплаты налога в автоматическом порядке.

Ставка налога на транспортное средство зависит от следующих критериев:

– объема двигателя; – вида топлива; – объема выбросов СО2.

Все транспортные средства подлежат налогообложению, за исключением:

– выпущенных до 1973 года;

– не использующихся в течение 12 месяцев;

– автомобилей военных пенсионеров и инвалидов;

– электромобилей;

– гибридных автомобилей.

При этом критерии, на основании которых определяется размер налога на транспортное средство, зависят от года выпуска автомобиля.

Например, налог на автомобили 1973-2001 года выпуска зависит только от объема двигателя (больше или меньше 1549 куб. см.). А вот исчисление налога на автомобили, выпущенные после 1 апреля 2017 года, будет зависеть только от объема выбросов в атмосферу СО2.

В случае, если первоначальная стоимость автомобиля превышает 40000 фунтов, то собственник такого автомобиля будет доплачивать 310 фунтов в течение 5 лет с момента выпуска автомобиля.

США

Стоит отметить эффективность сбора транспортного налога в США. Владелец транспортного средства просто не может его не уплатить, ведь он уже включен в стоимость топлива, а также взимается при покупке автомобиля.

К примеру, приобретая автомобиль, человек сразу платит налог – от 1 до 7% от стоимости автомобиля в зависимости от штата приобретения.

Рациональность и эффективность метода такого сбора не вызывает сомнений. Англичане зацикливают внимание на виде топлива и размере выбросов в атмосферу. Но ведь случается, что транспортное средство вообще не выезжает на дорогу, не так ли?

Англичане зацикливают внимание на виде топлива и размере выбросов в атмосферу. Но ведь случается, что транспортное средство вообще не выезжает на дорогу, не так ли?

Американцы же смастерили разумную систему: больше ездишь, выбрасываешь в атмосферу большее количество СО2 – больше платишь. Такой принцип налогообложения стимулирует граждан на приобретение новых, более экологичных автомобилей, что в свою очередь стимулирует их производство.

Также это позволяет сэкономить на труде налоговых инспекторов, занимающихся выписыванием квитанций, ведь они становятся просто не нужны при такой системе: налог собирается с заправочных станций.

Гражданам США не нужно тратить свое время на вскрытие налоговых квитанций, поездки в кассы уплаты налога и так далее. Это очень удобно.

Германия

Транспортный налог на территории Германии является обязательным. Уплачивается он, как правило, в начале года единовременным платежом по запросу местной налоговой службы.

Однако если сумма налога является значительной, то такой налог может быть уплачен в рассрочку.

При определении размера уплаты налога здесь учитываются:

– объем двигателя; – объем выбросов СО2.

Не важно, какого года выпуска автомобиль: за каждые 100 куб. см. бензинового мотора необходимо заплатить 2 евро, 9 евро – если дизель.

Что касается выбросов в атмосферу, то если автомобиль выпускает менее 110 г СО2, то дополнительные платежи не будут включены в сумму, исчисленную за объем двигателя.

В случае если выбросы в атмосферу превышают установленный предел (110 г), то необходимо будет уплатить сверх 20 евро за каждые 10 г/км, превышающие установленную норму.

Франция

Французы достаточно консервативны и не стремятся к изменению транспортного налога: уже на протяжении 100 лет они используют одну и ту же формулу, так называемую «двухступенчатую» систему.

Сначала человек уплачивает налог при постановке на учет нового автомобиля, после чего налог взимается ежегодно. Факторы, влияющие на исчисление налога, – хорошо знакомые нам количество лошадиных сил и выбросов СО2.

Факторы, влияющие на исчисление налога, – хорошо знакомые нам количество лошадиных сил и выбросов СО2.

Однако платится данный налог единоразово при покупке транспортного средства. Выбросы СО2 при исчислении налога учитываются по такому же принципу, что и в Германии: если выбросы составляют менее 130 г, то к налогу, исчисленному в соответствии с количеством лошадиных сил, ничего доплачивать не придется.

Россия

В нашей стране транспортный налог привязан к мощности автомобиля, то есть к количеству лошадиных сил. Однако, как показывает практика, взимание такого налога не характеризуется должной эффективностью.

Если обратиться к статистике, то можно сделать вывод, что исправно уплачивают налог 40-50% автовладельцев. У остальных же иногда возникают проблемы с его уплатой, доходит даже то того, что его и не уплачивают вовсе.

К тому же система взимания такого налога уже давно устарела и неэффективна. Слухи об отмене транспортного налога ходят в нашей стране уже на протяжении двух лет, однако по-настоящему на законодательном уровне такую возможность начали рассматривать только сейчас.

В народе говорят именно об «отмене» транспортного налога, но такого не случится, иначе федеральный и региональные бюджеты перестанут наполняться.

Скорее всего, обращая внимание на западный опыт, мы привяжем транспортный налог к стоимости топлива. Это, конечно, не порадует автовладельцев, но с другой стороны, платить налоги будут только те, кто ездит, а не все владельцы автомобилей.

Или же налог будет привязан к количеству выбросов в атмосферу СО2. Это поможет стимулировать к покупке новых, более экологичных автомобилей, что будет стимулировать их производство.

Скорее всего, замена транспортного налога не снизит финансовой нагрузки для граждан, а лишь станет эффективным инструментом для его взимания в пользу государства.

|

|

1. Евразийского экономического союза |

||

|

1.1 |

Таможенные сборы за таможенные операции (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) |

1010 |

153 1 10 02000 01 1000 110 |

|

1.2 |

Таможенные сборы за таможенное сопровождение |

1020 |

153 1 10 02000 01 1000 110 |

|

1.3 |

Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 года |

2010 |

153 1 10 11010 01 1000 110 |

|

1. |

Ввозная таможенная пошлина, |

2020 |

153 1 10 01010 01 1000 110 |

|

1.5 |

Специальная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе |

2040 |

153 1 10 11160 01 1000 110 |

|

1.6 |

Антидемпинговая пошлина, установленная в соответствии |

2050 |

153 1 10 11160 01 1000 110 |

|

1. |

Компенсационная пошлина, установленная в соответствии |

2060 |

153 1 10 11160 01 1000 110 |

|

1.8 |

Триггерная защитная мера, применяемая в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, |

2110 |

153 1 10 11010 01 1000 110 |

|

1.9 |

Предварительная специальная пошлина |

2140 |

153 1 10 11230 01 1000 110 |

|

1. |

Предварительная антидемпинговая пошлина |

2150 |

153 1 10 11230 01 1000 110 |

|

1.11 |

Предварительная компенсационная пошлина |

2160 |

153 1 10 11230 01 1000 110 |

|

1.12 |

Специальная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2240 |

153 1 10 11230 01 1000 110 |

|

1.13 |

Антидемпинговая пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2250 |

153 1 10 11230 01 1000 110 |

|

1. |

Компенсационная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2260 |

153 1 10 11230 01 1000 110 |

|

1.15 |

Налог на добавленную стоимость |

5010 |

153 1 04 01000 01 1000 110 |

|

1.16 |

Таможенные пошлины, налоги по единым ставкам в отношении товаров для личного пользования |

6010 |

153 1 10 05000 01 1000 110 |

|

1.17 |

Совокупный таможенный платеж в отношении товаров для личного пользования |

6020 |

153 1 10 05000 01 1000 110 |

|

|

2. |

||

|

|

2.1. Таможенные сборы |

||

|

2.1.1 |

Таможенные сборы за хранение |

1030 |

153 1 10 02000 01 1000 110 |

|

|

2.2. Вывозные таможенные пошлины |

||

|

2.2.1 |

Вывозная таможенная пошлина на нефть сырую, вывозимую за пределы таможенной территории Евразийского экономического союза |

3010 |

153 1 10 01021 01 1001 110 |

|

2.2.2 |

Вывозная таможенная пошлина на нефть сырую, за исключением нефти, вывозимой за пределы таможенной территории Евразийского экономического союза |

3020 |

153 1 10 01021 01 1002 110 |

|

2. |

Вывозная таможенная пошлина на газ природный |

3030 |

153 1 10 01022 01 1000 110 |

|

2.2.4 |

Вывозная таможенная пошлина на товары, выработанные из нефти |

3040 |

153 1 10 01023 01 1000 110 |

|

2.2.5 |

Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины |

3050 |

153 1 10 01024 01 1000 110 |

|

2.2.6 |

Вывозная таможенная пошлина на нефть сырую, вывозимую с территории Российской Федерации через территорию Республики Беларусь трубопроводным транспортом, в рамках отдельных соглашений |

3060 |

153 1 10 01021 01 1003 110 |

|

|

2. |

||

|

2.3.1 |

Акциз на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового) |

4010 |

153 1 04 02011 01 1000 110 |

|

2.3.2 |

Акциз на спиртосодержащую продукцию |

4020 |

153 1 04 02020 01 1000 110 |

|

2.3.3 |

Акциз на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) |

4030 |

153 1 04 02030 01 1000 110 |

|

2.3.4 |

Акциз на бензин автомобильный |

4040 |

153 1 04 02040 01 1000 110 |

|

2. |

Акциз на прямогонный бензин |

4050 |

153 1 04 02140 01 1000 110 |

|

2.3.6. |

Акциз на автомобили легковые с мощностью двигателя до 67,5 кВт |

4060 |

153 1 04 02060 01 1000 110 |

|

2.3.7 |

Акциз на дизельное топливо |

4070 |

153 1 04 02070 01 1000 110 |

|

2.3.8 |

Акциз на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

4080 |

153 1 04 02080 01 1000 110 |

|

2.3.9 |

Акциз на вина, фруктовые вина |

40902 |

153 1 04 02090 01 1000 110 |

|

2. |

Акциз на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта |

4100 |

153 1 04 02100 01 1000 110 |

|

2.3.11 |

Акциз на алкогольную продукцию |

4120 |

153 1 04 02110 01 1000 110 |

|

2.3.12 |

Акциз на алкогольную продукцию объемной долей этилового спирта |

4130 |

153 1 04 02130 01 1000 110 |

|

2. |

Акциз на дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

4140 |

153 1 04 02012 01 1000 110 |

|

2.3.14 |

Акциз на этиловый спирт из непищевого сырья |

4150 |

153 1 04 02013 01 1000 110 |

|

2.3.15 |

Акциз на сидр, пуаре, медовуху |

4160 |

153 1 04 02120 01 1000 110 |

|

2.3.16 |

Акциз на автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно |

4180 |

153 1 04 02060 01 1000 110 |

|

2.3.17 |

Акциз на мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. |

4190 |

153 1 04 02060 01 1000 110 |

|

2.3.18 |

Акциз на игристые вина (шампанские) |

42002 |

153 1 04 02090 01 1000 110 |

|

2.3.19 |

Акциз на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива |

4210 |

153 1 04 02100 01 1000 110 |

|

2.3.20 |

Акциз на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

4220 |

153 1 04 02100 01 1000 110 |

|

2. |

Акциз на сигары |

4230 |

153 1 04 02030 01 1000 110 |

|

2.3.22 |

Акциз на сигариллы (сигариты), биди, кретек |

4240 |

153 1 04 02030 01 1000 110 |

|

2.3.23 |

Акциз на сигареты, папиросы |

4250 |

153 1 04 02030 01 1000 110 |

|

2.3.24 |

Акциз на средние дистилляты |

4260 |

153 1 04 02170 01 1000 110 |

|

2.3.25 |

Акциз на электронные системы доставки никотина |

4270 |

153 1 04 02180 01 1000 110 |

|

2. |

Акциз на жидкости для электронных систем доставки никотина |

4280 |

153 1 04 02190 01 1000 110 |

|

2.3.27 |

Акциз на табак (табачные изделия), предназначенный для потребления путем нагревания |

4290 |

153 1 04 02200 01 1000 110 |

|

2.3.28 |

Акциз на автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 150 кВт (200 л.с) включительно |

4300 |

153 1 04 02060 01 1000 110 |

|

2.3.29 |

Акциз на автомобили легковые с мощностью двигателя свыше 150 кВт (200 л.с) и до 225 кВт (300 л.с.) включительно |

4310 |

153 1 04 02060 01 1000 110 |

|

2. |

Акциз на автомобили легковые с мощностью двигателя свыше 225 кВт (300 л.с.) до 300 кВт (400 л.с.) включительно |

4320 |

153 1 04 02060 01 1000 110 |

|

2.3.31 |

Акциз на автомобили легковые с мощностью двигателя свыше 300 кВт (400 л.с.) и до 375 кВт (500 л.с.) включительно |

4330 |

153 1 04 02060 01 1000 110 |

|

2.3.32 |

Акциз на автомобили легковые с мощностью двигателя свыше 375 кВт (500 л.с.) |

4340 |

153 1 04 02060 01 1000 110 |

|

2.3.33 |

Акциз на виноматериалы, виноградное сусло, фруктовое сусло, ввозимые на территорию Российской Федерации |

4350 |

153 1 04 02021 01 1000 110 |

|

2. |

Акциз на устройства для нагревания табака, ввозимые на территорию Российской Федерации |

4360 |

153 1 04 02181 01 1000 110 |

|

2.3.35 |

Акциз на вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин), ввозимые на территорию Российской Федерации |

43703 |

153 1 04 02090 01 1000 110 |

|

2.3.36 |

Акциз на игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и дистиллятов, ввозимые на территорию Российской Федерации |

43803 |

153 1 04 02091 01 1000 110 |

|

|

2. |

||

|

2.4.1 |

Средства от реализации товаров, |

7010 |

153 1 17 13010 01 6000 180 |

|

2.4.2 |

Административные штрафы, установленные Главой 12 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области дорожного движения (штрафы за нарушение правил перевозки опасных грузов) |

7050 |

153 1 16 01121 01 0004 140 |

|

2.4.3 |

Административные штрафы, установленные Главой 6 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на здоровье, санитарно-эпидемиологическое благополучие населения и общественную нравственность |

7060 |

153 1 16 01061 01 9000 140 |

|

2. |

Административные штрафы, установленные Главой 8 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области охраны окружающей среды и природопользования (штрафы за нарушение требований лесного законодательства об учете древесины и сделок с ней) |

7070 |

153 1 16 01081 01 0281 140 |

|

2.4.5 |

Административные штрафы, установленные Главой 11 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения на транспорте (штрафы за осуществление международных автомобильных перевозок без разрешений либо с незаполненными разрешениями, разрешениями, заполненными с нарушением установленных правил, или разрешениями, не соответствующими виду перевозки, либо без учетного талона, либо без отметки в уведомлении должностного лица федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в сфере транспорта, об устранении нарушения) |

7080 |

153 1 16 01111 01 0029 140 |

|

2. |

Административные штрафы, установленные Главой 11 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения на транспорте (иные штрафы) |

7090 |

153 1 16 01111 01 9000 140 |

|

2.4.7 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций |

7100 |

153 1 16 01141 01 9000 140 |

|

2.4.8 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации) (штрафы за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля) |

7110 |

153 1 16 01151 01 0006 140 |

|

2. |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации) (иные штрафы) |

7120 |

153 1 16 01151 01 9000 140 |

|

2.4.10 |

Административные штрафы, установленные Главой 16 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области таможенного дела (нарушение таможенных правил) |

7130 |

153 1 16 01161 01 0000 140 |

|

2.4.11 |

Административные штрафы, установленные Главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти (штрафы за невыполнение законных требований прокурора, следователя, дознавателя или должностного лица, осуществляющего производство по делу об административном правонарушении) |

7140 |

153 1 16 01171 01 0007 140 |

|

2. |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль) |

7150 |

153 1 16 01191 01 0005 140 |

|

2.4.13 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления |

7160 |

153 1 16 01191 01 9000 140 |

|

2. |

Штрафы, установленные Главой 22 Уголовного кодекса Российской Федерации, за преступления в сфере экономической деятельности |

7170 |

153 1 16 03122 01 0000 140 |

|

2.4.15 |

Денежные средства, изымаемые в собственность Российской Федерации в соответствии с решениями судов (за исключением обвинительных приговоров судов), подлежащие зачислению в федеральный бюджет |

7180 |

153 1 16 09010 01 0000 140 |

|

2.4.16 |

Прочее возмещение ущерба, причиненного федеральному имуществу (за исключением имущества, закрепленного за федеральными бюджетными (автономными) учреждениями, унитарными предприятиями) |

7190 |

153 1 16 10013 01 0000 140 |

|

2. |

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет |

7200 |

153 1 16 08010 01 0000 140 |

|

2.4.18 |

Денежные средства, полученные от распоряжения и реализации конфискованного и иного имущества, обращенного в собственность Российской Федерации, подлежащие зачислению в федеральный бюджет |

7210 |

153 1 14 14011 01 6000 440 |

|

2.4.19 |

Денежное возмещение в размере двукратной суммы причиненного ущерба, перечисляемое в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности |

7220 |

153 1 16 10091 01 0000 140 |

|

2. |

Судебные штрафы (денежные взыскания), налагаемые судами в случаях, предусмотренных Уголовным кодексом Российской Федерации |

7230 |

153 1 16 03200 01 0000 140 |

|

2.4.21 |

Административные штрафы, установленные Главой 12 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области дорожного движения (штрафы за нарушение правил движения тяжеловесного и (или) крупногабаритного транспортного средства, выявленные при осуществлении весового и габаритного контроля) |

7240 |

153 1 16 01121 01 0003 140 |

|

2.4.22 |

Доходы от уплаты (взыскания) административных штрафов по вступившим в законную силу постановлениям по делам об административных правонарушениях до 1 января 2020 года (за исключением доходов, направляемых на формирование Федерального дорожного фонда) |

7250 |

153 1 16 10121 01 0001 140 |

|

2. |

Доходы от уплаты (взыскания) административных штрафов по вступившим в законную силу постановлениям по делам об административных правонарушениях до 1 января 2020 года (направляемые на формирование Федерального дорожного фонда) |

7260 |

153 1 16 10121 01 0002 140 |

|

|

2.5. Иные виды платежей, взимание которых возложено на таможенные органы |

||

|

2.5.1 |

Субсидии и иные суммы, не уплаченные либо полученные прямо или косвенно в качестве выплат, льгот либо возмещений в связи с вывозом товаров с таможенной территории |

9010 |

|

|

2.5.2 |

Иные виды платежей, взимание которых возложено на таможенные органы |

9020 |

|

|

2. |

Прочие доходы от компенсации затрат федерального бюджета |

9030 |

153 1 13 02991 01 6000 130 |

|

2.5.4 |

Прочие неналоговые доходы федерального бюджета в части сумм авансовых платежей, невостребованных более трех лет с даты уплаты или последнего распоряжения об использовании; сумм денежных залогов, невостребованные более трех лет со дня, следующего за днем исполнения или прекращения обязательства, обеспеченного денежным залогом, либо в случае невозникновения обязательства — со дня оформления таможенным органом таможенной расписки |

9040 |

153 1 17 05010 01 6000 180 |

|

2.5.5 |

Авансовые платежи в счет будущих таможенных и иных платежей |

9070 |

153 1 10 09000 01 0000 110 |

|

2. |

Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, за исключением такого обеспечения, вносимого денежным залогом |

9080 |

|

|

2.5.7 |

Денежный залог, внесенный в качестве обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин |

9090 |

153 1 10 10000 01 0000 110 |

|

2.5.8 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

9910 |

153 1 10 10000 01 0000 110* |

|

2. |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

9920 |

153 1 10 10000 01 0000 110* |

|

2.5.10 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве владельца склада временного хранения |

9930 |

153 1 10 10000 01 0000 110* |

|

2.5.11 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

9940 |

153 1 10 10000 01 0000 110* |

|

2. |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве владельца магазина беспошлинной торговли |

9950 |

153 1 10 10000 01 0000 110* |

|

2.5.13 |

Обеспечение исполнения обязанностей уполномоченного экономического оператора |

9960 |

153 1 10 10000 01 0000 110* |

|

2.5.14 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве владельца свободного склада |

9970 |

153 1 10 10000 01 0000 110* |

|

2.5.15 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного представителя и таможенного перевозчика |

9810 |

153 1 10 10000 01 0000 110* |

|

2. |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного представителя, и обеспечение исполнения обязанностей уполномоченного экономического оператора |

9820 |

153 1 10 10000 01 0000 110* |

|

2.5.17 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного перевозчика, и обеспечение исполнения обязанностей уполномоченного экономического оператора |

9980 |

153 1 10 10000 01 0000 110* |

|

2.5.18 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного представителя и таможенного перевозчика, и обеспечение исполнения обязанностей уполномоченного экономического оператора |

9990 |

153 1 10 10000 01 0000 110* |

|

2. |

Денежный залог, внесенный в качестве обеспечения исполнения обязательств организации об использовании |

9100

|

153 1 16 07090 01 9000 140

|

|

2.5.20 |

Средства, уплачиваемые импортерами таможенным органам за выдачу |

9110 |

153 1 15 06000 01 6000 140 |

|

2.5.21 |

Утилизационный сбор, уплачиваемый за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию, кроме колесных транспортных средств (шасси) и прицепов к ним, ввозимых с территории Республики Беларусь |

9120 |

153 1 12 08000 01 1000 120 |

|

2. |

Утилизационный сбор, уплачиваемый |

9130 |

153 1 12 08000 01 3000 120 |

|

2.5.23 |

Государственная пошлина за принятие предварительных решений по классификации товаров по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза |

9140 |

153 1 08 07410 01 1000 110 |

|

2.5.24 |

Утилизационный сбор, уплачиваемый |

9150 |

153 1 12 08000 01 5000 120 |

|

2. |

Утилизационный сбор, уплачиваемый |

9160 |

153 1 12 08000 01 7000 120 |

|

2.5.26 |

Государственная пошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции для маркировки алкогольной продукции |

9170 |

153 1 08 07500 01 1000 110 |

|

2.5.27 |

Сбор за стоимость бланка паспорта транспортного средства (паспорта шасси транспортного средства), реализуемого юридическим лицам, осуществляющим ввоз транспортных средств в Российскую Федерацию |

9180 |

153 1 13 02991 01 6000 130 |

|

2. |

Прочие неналоговые доходы федерального бюджета в части невостребованных в установленные сроки остатков денежных средств, вырученных от реализации товаров, задержанных или изъятых таможенными органами |

9190 |

153 1 17 05010 01 6000 180 |

|

|

3. Пени |

||

|

3.1 |

Пени за просрочку уплаты |

1011 |

153 1 10 02000 01 2000 110 |

|

3.2 |

Пени за просрочку уплаты таможенных сборов за таможенное сопровождение |

1021 |

153 1 10 02000 01 2000 110 |

|

3. |

Пени за просрочку уплаты ввозной таможенной пошлины (иных пошлин, налогов и сборов, имеющих эквивалентное действие), обязанность по уплате которой возникла |

2011 |

153 1 10 11010 01 2000 110 |

|

3.4 |

Пени за просрочку уплаты ввозной таможенной пошлины, обязанность по уплате которой возникла до 1 сентября 2010 года |

2021 |

153 1 10 01010 01 2000 110 |

|

3.5 |

Пени за просрочку уплаты |

2041 |

153 1 10 11160 01 2000 110 |

|

3. |

Пени за просрочку уплаты |

2051 |

153 1 10 11160 01 2000 110 |

|

3.7 |

Пени за просрочку уплаты компенсационной пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) |

2061 |

153 1 10 11160 01 2000 110 |

|

3.8 |

Пени за просрочку уплаты налога на добавленную стоимость |

5011 |

153 1 04 01000 01 2000 110 |

|

3. |

Пени за просрочку уплаты таможенных пошлин, налогов по единым ставкам в отношении товаров для личного пользования |

6011 |

153 1 10 05000 01 2000 110 |

|

3.10 |

Пени за просрочку уплаты совокупного таможенного платежа в отношении товаров для личного пользования |

6021 |

153 1 10 05000 01 2000 110 |

|

3.11 |

Пени за просрочку уплаты таможенных сборов за хранение |

1031 |

153 1 10 02000 01 2000 110 |

|

3.12 |

Пени за просрочку уплаты пошлин, взимаемых при применении триггерной защитной меры в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, от 29 мая 2015 года |

2111 |

153 1 10 11010 01 2000 110 |

|

3. |

Пени за просрочку уплаты |

2141 |

153 1 10 11230 01 2000 110 |

|

3.14 |

Пени за просрочку уплаты |

2151 |

153 1 10 11230 01 2000 110 |

|

3.15 |

Пени за просрочку уплаты |

2161 |

153 1 10 11230 01 2000 110 |

|

3.16 |

Пени за просрочку уплаты специальной пошлины, уплачиваемой в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2241 |

153 1 10 11230 01 2000 110 |

|

3. |

Пени за просрочку уплаты антидемпинговой пошлины, уплачиваемой в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2251 |

153 1 10 11230 01 2000 110 |

|

3.18 |

Пени за просрочку уплаты компенсационной пошлины, уплачиваемой в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2261 |

153 1 10 11230 01 2000 110 |

|

3.19 |

Пени за просрочку уплаты вывозной таможенной пошлины на нефть сырую, вывозимую за пределы таможенной территории Евразийского экономического союза |

3011 |

153 1 10 01021 01 2001 110 |

|

3.20 |

Пени за просрочку уплаты вывозной таможенной пошлины на нефть сырую, |

3021 |

153 1 10 01021 01 2002 110 |

|

3. |

Пени за просрочку уплаты вывозной таможенной пошлины на газ природный |

3031 |

153 1 10 01022 01 2000 110 |

|

3.22 |

Пени за просрочку уплаты вывозной таможенной пошлины на товары, выработанные из нефти |

3041 |

153 1 10 01023 01 2000 110 |

|

3.23 |

Пени за просрочку уплаты вывозной таможенной пошлины на товары, |

3051 |

153 1 10 01024 01 2000 110 |

|

3.24 |

Пени за просрочку уплаты вывозной таможенной пошлины на нефть сырую, вывозимую с территории Российской Федерации через территорию Республики Беларусь трубопроводным транспортом, в рамках отдельных соглашений |

3061 |

153 1 10 01021 01 2003 110 |

|

3. |

Пени за просрочку уплаты акциза на этиловый спирт из пищевого сырья |

4011 |

153 1 04 02011 01 2000 110 |

|

3.26 |

Пени за просрочку уплаты акциза на спиртосодержащую продукцию |

4021 |

153 1 04 02020 01 2000 110 |

|

3.27 |

Пени за просрочку уплаты акциза на табак трубочный, курительный, жевательный, сосательный, нюхательный, |

4031 |

153 1 04 02030 01 2000 110 |

|

3.28 |

Пени за просрочку уплаты акциза на бензин автомобильный |

4041 |

153 1 04 02040 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на прямогонный бензин |

4051 |

153 1 04 02140 01 2000 110 |

|

3.30 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно |

4061 |

153 1 04 02060 01 2000 110 |

|

3.31 |

Пени за просрочку уплаты акциза на дизельное топливо |

4071 |

153 1 04 02070 01 2000 110 |

|

3.32 |

Пени за просрочку уплаты акциза на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

4081 |

153 1 04 02080 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята |

40912 |

153 1 04 02090 01 2000 110 |

|

3.34 |

Пени за просрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно |

4101 |

153 1 04 02100 01 2000 110 |

|

3.35 |

Пени за просрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта свыше |

4121 |

153 1 04 02110 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, |

4131 |

153 1 04 02130 01 2000 110 |

|

3.37 |

Пени за просрочку уплаты акциза на дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

4141 |

153 1 04 02012 01 2000 110 |

|

3.38 |

Пени за просрочку уплаты акциза на этиловый спирт из непищевого сырья |

4151 |

153 1 04 02013 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на сидр, пуаре, медовуху |

4161 |

153 1 04 02120 01 2000 110 |

|

3.40 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью |

4181 |

153 1 04 02060 01 2000 110 |

|

3.41 |

Пени за просрочку уплаты акциза на мотоциклы с мощностью двигателя |

4191 |

153 1 04 02060 01 2000 110 |

|

3.42 |

Пени за просрочку уплаты акциза на игристые вина (шампанские) |

42012 |

153 1 04 02090 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива |

4211 |

153 1 04 02100 01 2000 110 |

|

3.44 |

Пени за просрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

4221 |

153 1 04 02100 01 2000 110 |

|

3.45 |

Пени за просрочку уплаты акциза на сигары |

4231 |

153 1 04 02030 01 2000 110 |

|

3.46 |

Пени за просрочку уплаты акциза на сигариллы (сигариты), биди, кретек |

4241 |

153 1 04 02030 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на сигареты, папиросы |

4251 |

153 1 04 02030 01 2000 110 |

|

3.48 |

Пени за просрочку уплаты акциза на средние дистилляты |

4261 |

153 1 04 02170 01 2000 110 |

|

3.49 |

Пени за просрочку уплаты акциза на электронные системы доставки никотина |

4271 |

153 1 04 02180 01 2000 110 |

|

3.50 |

Пени за просрочку уплаты акциза на жидкости для электронных систем доставки никотина |

4281 |

153 1 04 02190 01 2000 110 |

|

3.51 |

Пени за просрочку уплаты акциза на табак (табачные изделия), предназначенный для потребления путем нагревания |

4291 |

153 1 04 02200 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 150 кВт (200 л.с) включительно |

4301 |

153 1 04 02060 01 2000 110 |

|

3.53 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 150 кВт (200 л.с) и до 225 кВт (300 л.с.) включительно |

4311 |

153 1 04 02060 01 2000 110 |

|

3.54 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 225 кВт (300 л.с.) и до 300 кВт (400 л.с.) включительно |

4321 |

153 1 04 02060 01 2000 110 |

|

3.55 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 300 кВт (400 л. |

4331 |

153 1 04 02060 01 2000 110 |

|

3.56 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 375 кВт (500 л.с.) |

4341 |

153 1 04 02060 01 2000 110 |

|

3.57 |

Пени за просрочку уплаты акциза на виноматериалы, виноградное сусло, фруктовое сусло, ввозимые на территорию Российской Федерации |

4351 |

153 1 04 02021 01 2000 110 |

|

3.58 |

Пени за просрочку уплаты акциза на устройства для нагревания табака, ввозимые на территорию Российской Федерации |

4361 |

153 1 04 02181 01 2000 110 |

|

3. |

Пени за просрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин), ввозимые на территорию Российской Федерации |

43713 |

153 1 04 02090 01 2000 110 |

|

3.60 |

Пени за просрочку уплаты акциза на игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и дистиллятов, ввозимые на территорию Российской Федерации |

43813 |

153 1 04 02091 01 2000 110 |

|

3.61 |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые |

9121 |

153 1 12 08000 01 1010 120 |

|

3. |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию с территории Республики Беларусь |

9131 |

153 1 12 08000 01 3010 120 |

|

3.63 |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за самоходные машины и прицепы к ним, ввозимые в Российскую Федерацию, кроме самоходных машин и прицепов к ним, ввозимых с территории Республики Беларусь |

9151 |

153 1 12 08000 01 5010 120 |

|

3.64 |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за самоходные машины и прицепы к ним, ввозимые в Российскую Федерацию с территории Республики Беларусь |

9161 |

153 1 12 08000 01 7010 120 |

|

|

4. |

||

|

4.1 |

Проценты за отсрочку уплаты ввозной таможенной пошлины, обязанность по уплате которой возникла с 1 сентября 2010 года |

2012 |

153 1 10 11010 01 2000 110 |

|

4.2 |

Проценты за отсрочку уплаты ввозной таможенной пошлины, обязанность |

2022 |

153 1 10 01010 01 2000 110 |

|

4.3 |

Проценты как если бы предоставлялась отсрочка уплаты специальной пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) |

2042 |

153 1 10 11160 01 2000 110 |

|

4. |

Проценты как если бы предоставлялась отсрочка уплаты антидемпинговой пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) |

2052 |

153 1 10 11160 01 2000 110 |

|

4.5 |

Проценты как если бы предоставлялась отсрочка уплаты компенсационной пошлины, установленной в соответствии с Протоколом |

2062 |

153 1 10 11160 01 2000 110 |

|

4.6 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на нефть сырую, вывозимую за пределы таможенной территории Евразийского экономического союза |

3012 |

153 1 10 01021 01 2001 110 |

|

4. |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на нефть сырую, за исключением нефти, вывозимой за пределы таможенной территории Евразийского экономического союза |

3022 |

153 1 10 01021 01 2002 110 |

|

4.8 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на газ природный |

3032 |

153 1 10 01022 01 2000 110 |

|

4.9 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на товары, выработанные |

3042 |

153 1 10 01023 01 2000 110 |

|

4.10 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины |

3052 |

153 1 10 01024 01 2000 110 |

|

4. |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на нефть сырую, вывозимую с территории Российской Федерации через территорию Республики Беларусь |

3062 |

153 1 10 01021 01 2003 110 |

|

4.12 |

Проценты за отсрочку уплаты акциза на этиловый спирт из пищевого сырья |

4012 |

153 1 04 02011 01 2000 110 |

|

4.13 |

Проценты за отсрочку уплаты акциза на спиртосодержащую продукцию |

4022 |

153 1 04 02020 01 2000 110 |

|

4. |

Проценты за отсрочку уплаты акциза на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) |

4032 |

153 1 04 02030 01 2000 110 |

|

4.15 |

Проценты за отсрочку уплаты акциза на бензин автомобильный |

4042 |

153 1 04 02040 01 2000 110 |

|

4.16 |

Проценты за отсрочку уплаты акциза на прямогонный бензин |

4052 |

153 1 04 02140 01 2000 110 |

|

4.17 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя до 67,5 кВт (90 л. |

4062 |

153 1 04 02060 01 2000 110 |

|

4.18 |

Проценты за отсрочку уплаты акциза на дизельное топливо |

4072 |

153 1 04 02070 01 2000 110 |

|

4.19 |

Проценты за отсрочку уплаты акциза на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

4082 |

153 1 04 02080 01 2000 110 |

|

4.20 |

Проценты за отсрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, |

40922 |

153 1 04 02090 01 2000 110 |

|

4. |

Проценты за отсрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта |

4102 |

153 1 04 02100 01 2000 110 |

|

4.22 |

Проценты за отсрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, |

4122 |

153 1 04 02110 01 2000 110 |

|

4.23 |

Проценты за отсрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно |

4132 |

153 1 04 02130 01 2000 110 |

|

4. |

Проценты за отсрочку уплаты акциза на дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

4142 |

153 1 04 02012 01 2000 110 |

|

4.25 |

Проценты за отсрочку уплаты акциза на этиловый спирт из непищевого сырья |

4152 |

153 1 04 02013 01 2000 110 |

|

4.26 |

Проценты за отсрочку уплаты акциза на сидр, пуаре, медовуху |

4162 |

153 1 04 02120 01 2000 110 |

|

4.27 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно |

4182 |

153 1 04 02060 01 2000 110 |

|

4. |

Проценты за отсрочку уплаты акциза на мотоциклы с мощностью двигателя |

4192 |

153 1 04 02060 01 2000 110 |

|

4.29 |

Проценты за отсрочку уплаты акциза на игристые вина (шампанские) |

42022 |

153 1 04 02090 01 2000 110 |

|

4.30 |

Проценты за отсрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта |

4212 |

153 1 04 02100 01 2000 110 |

|

4.31 |

Проценты за отсрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

4222 |

153 1 04 02100 01 2000 110 |

|

4. |

Проценты за отсрочку уплаты акциза на сигары |

4232 |

153 1 04 02030 01 2000 110 |

|

4.33 |

Проценты за отсрочку уплаты акциза на сигариллы (сигариты), биди, кретек |

4242 |

153 1 04 02030 01 2000 110 |

|

4.34. |

Проценты за отсрочку уплаты акциза на сигареты, папиросы |

4252 |

153 1 04 02030 01 2000 110 |

|

4.35 |

Проценты за отсрочку уплаты акциза на средние дистилляты |

4262 |

153 1 04 02170 01 2000 110 |

|

4.36 |

Проценты за отсрочку уплаты акциза на электронные системы доставки никотина |

4272 |

153 1 04 02180 01 2000 110 |

|

4. |

Проценты за отсрочку уплаты акциза на жидкости для электронных систем доставки никотина |

4282 |

153 1 04 02190 01 2000 110 |

|

4.38 |

Проценты за отсрочку уплаты акциза на табак (табачные изделия), предназначенный для потребления путем нагревания |

4292 |

153 1 04 02200 01 2000 110 |

|

4.39 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 150 кВт (200 л.с) включительно |

4302 |

153 1 04 02060 01 2000 110 |

|

4.40 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 150 кВт (200 л. |

4312 |

153 1 04 02060 01 2000 110 |

|

4.41 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 225 кВт (300 л.с.) |

4322 |

153 1 04 02060 01 2000 110 |

|

4.42 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 300 кВт (400 л.с.) |

4332 |

153 1 04 02060 01 2000 110 |

|

4.43 |

Проценты за отсрочку уплаты акциза |

4342 |

153 1 04 02060 01 2000 110 |

|

4.44 |

Проценты за отсрочку уплаты акциза на виноматериалы, виноградное сусло, фруктовое сусло, ввозимые на территорию Российской Федерации |

4352 |

153 1 04 02021 01 2000 110 |

|

4.45 |

Проценты за отсрочку уплаты акциза на устройства для нагревания табака, ввозимые на территорию Российской Федерации |

4362 |

153 1 04 02181 01 2000 110 |

|

4.46 |

Проценты за отсрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин), ввозимые на территорию Российской Федерации |

43723 |

153 1 04 02090 01 2000 110 |

|

4. |

Проценты за отсрочку уплаты акциза на игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и дистиллятов, ввозимые на территорию Российской Федерации |

43823 |

153 1 04 02091 01 2000 110 |

|

4.48 |

Проценты за отсрочку уплаты налога на добавленную стоимость |

5012 |

153 1 04 01000 01 2000 110 |

|

|

5. Проценты за рассрочку уплаты платежа |

||

|

5.1 |

Проценты за рассрочку уплаты |

2013 |

153 1 10 11010 01 2000 110 |

|

5.2 |

Проценты за рассрочку уплаты |

2023 |

153 1 10 01010 01 2000 110 |

|

5.3 |

Проценты за рассрочку уплаты |

4013 |

153 1 04 02011 01 2000 110 |

|

5.4 |

Проценты за рассрочку уплаты акциза |

4023 |

153 1 04 02020 01 2000 110 |

|

5.5 |

Проценты за рассрочку уплаты акциза на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный |

4033 |

153 1 04 02030 01 2000 110 |

|

5.6 |

Проценты за рассрочку уплаты акциза |

4043 |

153 1 04 02040 01 2000 110 |

|

5.7 |

Проценты за рассрочку уплаты акциза |

4053 |

153 1 04 02140 01 2000 110 |

|

5.8 |

Проценты за рассрочку уплаты акциза |

4063 |

153 1 04 02060 01 2000 110 |

|

5.9 |

Проценты за рассрочку уплаты акциза |

4073 |

153 1 04 02070 01 2000 110 |

|

5.10 |

Проценты за рассрочку уплаты акциза и (или) карбюраторных (инжекторных) двигателей |

4083 |

153 1 04 02080 01 2000 110 |

|

5.11 |

Проценты за рассрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята |

40932 |

153 1 04 02090 01 2000 110 |

|

5.12 |

Проценты за рассрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно |

4103 |

153 1 04 02100 01 2000 110 |

|

5.13 |

Проценты за рассрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) |

4123 |

153 1 04 02110 01 2000 110 |

|

5.14 |

Проценты за рассрочку уплаты акциза пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) винного дистиллята, и (или) фруктового дистиллята) |

4133 |

153 1 04 02130 01 2000 110 |

|

5.15 |

Проценты за рассрочку уплаты акциза на дистилляты винный, виноградный, плодовый, |

4143 |

153 1 04 02012 01 2000 110 |

|

5.16 |

Проценты за рассрочку уплаты акциза на этиловый спирт из непищевого сырья |

4153 |

153 1 04 02013 01 2000 110 |

|

5.17 |

Проценты за рассрочку уплаты акциза на сидр, пуаре, медовуху |

4163 |

153 1 04 02120 01 2000 110 |

|

5.18 |

Проценты за рассрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно |

4183 |

153 1 04 02060 01 2000 110 |

|