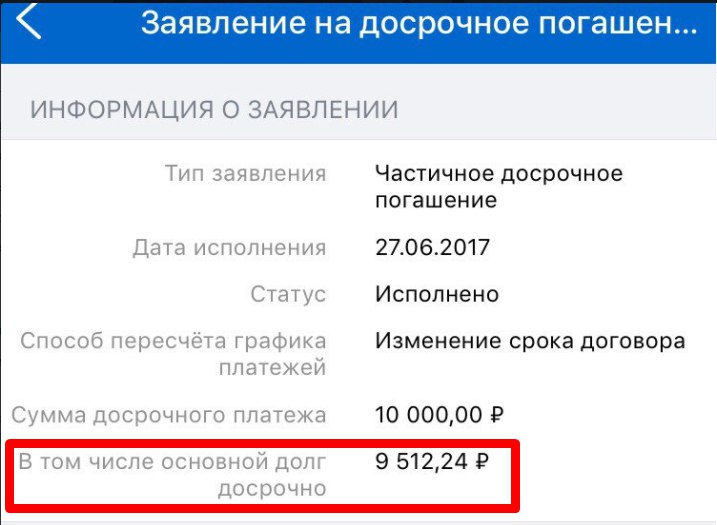

Банк России разъяснил, как можно погасить кредит досрочно

06.08.2020Банки не вправе отказывать заемщикам в досрочном погашении долга. Такие пояснения выпустил Банк России.

Сейчас бывают ситуации, когда заемщики пытаются закрыть кредит и вносят сумму для досрочного погашения, а банки продолжают следовать графику платежей — не списывают все деньги со счета сразу.

Клиент убежден, что рассчитался с банком — досрочно погасил основной долг и сумму процентов, которая набежала на дату внесения денег. А по факту банк списывает деньги по графику и продолжает начислять проценты. В результате, внесенных на счет денег оказывается недостаточно для погашения долга, у заемщика возникает просрочка, которая оборачивается штрафами и испорченной кредитной историей.

Чтобы не оказаться в подобной ситуации и быть уверенным, что кредит действительно досрочно погашен, стоит придерживаться инструкции:

-

Заранее подайте в банк заявление о своем намерении погасить долг досрочно.

Без предупреждения можно полностью досрочно гасить потребительские кредиты (но только в течение 14 дней с момента получения денег) и полностью или частично — целевые (в течение 30 дней).

-

После получения уведомления у банка будет 5 дней, чтобы рассчитать и сообщить вам полную сумму задолженности. Нужно убедиться, что эта сумма рассчитана не на день заявления, а на планируемую дату досрочного погашения.

-

Внесите необходимую сумму на счет. Лучше сделать это заранее, особенно если перевод идет со счета в другом банке.

-

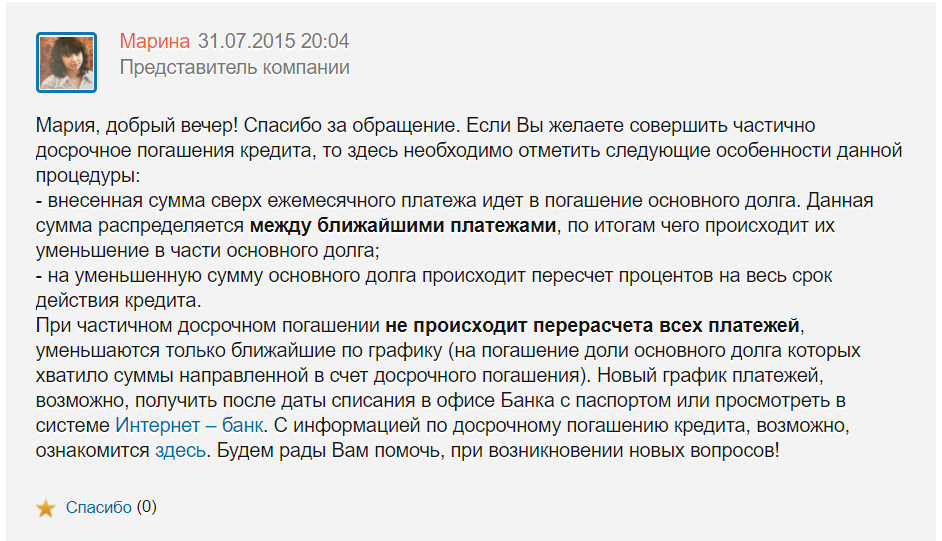

Когда вы досрочно гасите только часть долга, банк обязан прислать новый график выплат. Если график так и не пришел до даты очередного платежа по кредиту, внесите обычную ежемесячную сумму и проясните ситуацию в банке — почему вам не прислали обновленный график.

-

При полном погашении кредита удостоверьтесь, что долг списан. Обратитесь в отделение банка и возьмите справку о том, что кредит закрыт.

Если банк нарушил ваши права, например не прислал новый график платежей или отказался засчитывать внесенную сумму в счет досрочного погашения долга, жалуйтесь в Банк России.

Смотрите также:

Как досрочно погасить кредит? | Банк ЗЕНИТ

Досрочное погашение кредита стало распространенной и повсеместной практикой. Почти в любом банке допускается возвращать кредит быстрее, чем зафиксировано в договоре. Рассказываем, на что обращать внимание, чтобы максимально сэкономить на досрочном погашении.

Возможности досрочно погасить кредит

Уточняйте, какие есть особенности при досрочном возврате кредита, до заключения договора с банком. Даже если вы не планировали возвращать деньги ранее намеченного срока, ситуация может измениться, и эта информация окажется полезной. Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Как выгоднее всего досрочно погасить кредит

Универсальные советы, которые подойдут абсолютно всем заемщикам, найти сложно. В первую очередь нужно ориентироваться на вашу финансовую ситуации, личные потребности и возможности. Но есть общие рекомендации, которые в большинстве случаев помогут сориентироваться, просчитать разные варианты и выбрать оптимальный.

Если вы решили досрочно погасить кредит, обратите внимание на несколько важных моментов:

- Порядок списания средств после внесения платежа.

Когда вы вносите деньги, обычно сначала погашаются проценты, пени (если были просроченные платежи) и только потом основной долг. По этой причине целесообразно вносить досрочный платеж в ту же дату, что и основной: тогда начисленные проценты вы оплатите в рамках планового платежа, а вся сумма досрочного пойдет в счет погашения основного долга. - Процентная ставка по кредиту.

Она имеет значение, если у вас несколько кредитов. Разумнее сначала досрочно погасить кредит с наибольшей ставкой. Но здесь делайте поправку на срок, ведь долгосрочный кредит с небольшой ставкой может оказаться более дорогим, чем краткосрочный кредит с высокой ставкой. Надежнее всего – посчитать сумму переплат по каждому из кредитов, чтобы принять верное решение, какой досрочно погасить кредит в первую очередь. - Уменьшение срока или снижение размера платежа.

В интернете можно встретить утверждение, что уменьшение срока при досрочном погашении кредита однозначно является самым лучшим вариантом. Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Процедура досрочного погашения кредита

Для досрочного погашения кредита необходимо заранее направить в банк заявление о полном или частичном погашении кредита. Это можно сделать в офисе банка или через дистанционные каналы банковского обслуживания. При этом частичное погашение рекомендуется делать в дату ближайшего платежа по кредиту. Полностью досрочно погасить кредит можно в любой день.

Подробнее об условиях погашения кредитов вы можете узнать на нашем сайте, открыв детальную информацию по интересной вам кредитной программе в разделе «Кредиты».

Поделиться с друзьями:

Эксперт рассказал, чем опасно досрочное погашение кредита

МОСКВА, 9 мая — ПРАЙМ. Досрочное погашение кредита юридическими и физическими лицами, как правило, лишено экономического смысла, а в случае с юрлицами может быть даже опасно, рассказал агентству «Прайм» генеральный директор юридической компании Urvista Алексей Петропольский.

«Если речь идет о юридическом лице, то досрочное погашение кредитов в целях экономии на процентах может быть опасным. Если компания не знает, сможет ли она справиться с последствиями кризиса, вызванного пандемией коронавируса, то лучше деньги “размазать” на как можно больший срок. Даже если это будет стоить каких-то процентов, все равно так проще будет выжить, нежели сейчас бежать в банк и закрывать все долги», – сказал эксперт.

Кроме того, существуют и так называемые риски закрытия лизинговых кредитов. Как и у юрлиц, в лизинговых кредитах часто прописывают штрафные санкции за досрочное погашение. Так, в 99% лизинговых платежей в платеж уже «вшиты» процентная ставка налога и процентная ставка кредита, которые даже при досрочном погашении, так или иначе, придется оплатить.

«То есть, даже если вы закроете кредит раньше срока, вы все равно переплатите те же проценты, поэтому смысла платить раньше нет», — сказал он.

Говоря о физических лицах, эксперт отметил, что почти все ипотеки в России гасятся аннуитетными платежами – это означает, что первую половину срока своего кредита вы гасите только проценты по кредиту.

«Допустим, вы взяли ипотеку на 10 лет. Первые 5 лет вы платите банку, а вторые 5 лет вы платите за квартиру, поэтому гасить досрочно платеж во вторую половину срока не имеет никакого смысла — по сути это является для вас просто рассрочкой, ведь банк все свои проценты забрал, а тело кредита вы еще не погасили. Таким образом, выплата кредитов досрочно для физлиц не имеет экономического смысла, особенно если речь идет о второй половине ипотечного срока», — заключил Петропольский.

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Как быстрее выплатить автокредит

Досрочное погашение автокредита.

Если автомобиль приобретен в кредит, то есть массу преимуществ, если досрочно погасить задолженность. Какие от этого плюсы, как это сделать, а также на многие другие вопросы мы попытаемся ответить в нашей статье.

Так уж сложилось, что доля автокредитов на Российском авторынке составляет 50 процентов от всех проданных новых и подержанных автомобилей. Стоит правда отметить, что в связи с падением авторынка в прошлом году и в первом квартале 2014 года, доля покупок автомобилей в кредит несколько снизилась. Но это, скорее всего временный эффект, связанный со стагнацией автомобильного рынка. Как только падение продаж автомашин прекратиться, доля автокредитов при покупке автомобилей, восстановиться.

Но это, скорее всего временный эффект, связанный со стагнацией автомобильного рынка. Как только падение продаж автомашин прекратиться, доля автокредитов при покупке автомобилей, восстановиться.

Рынок автокредитования последние годы претерпел многие изменения. Количество различных предложений от массы банков огромно. Несмотря на то, что приобретение автомобиля в кредит обходится значительно дороже, чем приобретение автомобиля за собственные средства, огромное число людей приобрели свои автомашины именно в кредит. Все-таки благосостояние нашего населения не позволяет многим из нас накопить на автомобиль необходимую сумму. Поэтому для многих единственным выходом покупки автомобиля становится автокредит.

Купив автомобиль, большинство владельцев первое время испытывают эйфорию покупки, не осознавая, что в будущем предстоит долгая ежемесячная выплата процентов по кредиту и выплата основного долга. Прибавив к платежам по кредиту постоянные расходы, связанные с владением транспортным средством (налоги, топливо, страхование, обслуживание и ремонт), плюс непредвиденные расходы (штрафы, поломки и т. п.) может получиться не маленькая сумма, способная подорвать финансовое благополучие даже обеспеченных людей.

Поэтому для многих из нас досрочная выплата кредита становится главной задачей, чтобы избежать финансовых проблем. Как это сделать и что это Вам даст, мы попытались ответить на это в нашей статье. Выплатив досрочно автокредит, Вы сэкономите огромную сумму, которую сможете потратить на другие нужды.

Определите точную сумму выплаты по кредиту

Вы должны точно знать все ваши ежемесячные выплаты по автокредиту. Если у Вас отсутствует выписка по графику ежемесячных платежей по кредиту, то посетите банк, чтобы получить копию графика выплаты и точные ежемесячные выплаты.

Некоторые банки предоставляют возможность получить подобную распечатку с помощью интернет, воспользовавшись личным кабинетом на сайте банковской организации.

Зная свои ежемесячные выплаты в течение всего срока кредитования, Вы сможете прогнозировать Ваши финансовые траты и планы в будущем.

Уточните, ознакомившись с кредитным договором, предусмотрены ли штрафные санкции за досрочное погашение автокредита. Если штрафные санкции отсутствуют, то обратите внимание на особенность автокредита. Часто бывают индивидуальные ограничения на досрочное погашение кредита в течение определенного времени.

Как правило, банк в первый год срока кредита включает в ежемесячные платежи максимальное возможные суммы процентов по займу. Поэтому большинство банков, не желая терять свою прибыль на процентах, ограничивают возможность досрочного погашения долга или вводят фиксированную плату и определенную комиссию за досрочную выплату по кредиту впервые 6-12 месяцев пользования ссудой.

Если Вы нашли в кредитном договоре ограничение на возможность досрочного погашения, и если за это необходимо выплатить не маленькую сумму, Вы должны обратиться в банк для пересмотра кредитного договора, чтобы в нем была возможность досрочного погашения долга. Как правило, банки идут на это. Но советуем Вам не сообщать работнику банка о том, что Вы готовы в ближайшее время досрочно погасить кредит, так как, получив сведения о Ваших намерениях, банк может Вам отказать в пересмотре кредитного договора.

Но советуем Вам не сообщать работнику банка о том, что Вы готовы в ближайшее время досрочно погасить кредит, так как, получив сведения о Ваших намерениях, банк может Вам отказать в пересмотре кредитного договора.

Проконсультируйтесь с кредитным экспертом в банке

Если Ваш кредитный договор предусматривает штрафные санкции за досрочное погашение кредита, то попросите кредитного эксперта помочь Вам с максимальной выгодой досрочно выплатить долг. Может быть, будет возможность выплатить суму долга одной суммой, заплатив комиссию за досрочную выплату долга. В любом случае это сэкономит Вам большую сумму.

Определите дополнительную сумму к основной ежемесячной выплате

Некоторые банки запрещают долгое время полностью досрочно погашать кредит, определяя фиксированную ежемесячную сумму выплаты. Но, тем не менее, в такой ситуации, когда действительно нет возможности пересмотреть кредитный договор, есть выход из положения, чтобы быстрее погасить автокредит. Как правило, банковские организации, запрещая досрочную выплату, все-таки разрешают ежемесячно выплачивать гораздо большую сумму, чем установлено в графике ежемесячных выплат.

Как правило, банковские организации, запрещая досрочную выплату, все-таки разрешают ежемесячно выплачивать гораздо большую сумму, чем установлено в графике ежемесячных выплат.

После того, как Вы узнаете, какую максимальную сумму Вам будет разрешено ежемесячно выплачивать, подумайте, сможете ли Вы каждый месяц платить эти деньги. Таким образом, выплачивая большую сумму по кредиту, чем была установлена графиком платежей, Вы раньше погасите долг и заплатите по кредиту гораздо меньшую сумму.

Получая дополнительный доход, направляйте его в выплату автокредита

Дополнительный доход, такой как возврат налогов, денежные премии на Вашей работе, денежные подарки и другие не основные доходы Вы можете направить на выплату кредита. Прибавив Ваши дополнительные доходы к ежемесячной сумме по кредиту, Вы делаете шаг к досрочной выплате.

Установите семейный бюджет и минимизируйте Ваши расходы

Экономия семейного бюджета и оптимизация расходов позволит Вам освободить значительную часть Вашего дохода, который Вы можете направить на выплату долга по кредиту.

Вот несколько советов, как Вы можете сократить свои ежемесячные расходы:

— Ликвидируйте различные ежемесячные платежи, если они Вам не нужны. Так если у Вас две линии интернета, несколько сим-карт сотовой связи, кабельное телевидение на 100 каналов которые Вы не смотрите и другие лишние не обязательные услуги, требующие постоянных трат, то советуем Вам избавиться от этих ненужных расходов.

— Оптимизируйте свои расходы на страхование автомобиля, здоровья, жизни, недвижимости, а также свои траты на мобильную связь и интернет. Изучите все эти услуги на рынке и выберете компании предоставляющие услуги гораздо дешевле.

— Сократите Ваши расходы на питание. Старайтесь питаться как можно чаще дома, а не в кафе и в ресторанах. Закупайте продукты только в магазинах с самыми низкими ценами (Ашан, Дикси, Магнит).

— Приобретайте товары в сети интернет. Так как многие компании в реальной жизни платят аренду за помещения, товары в их магазинах значительно дороже, чем у компаний (не платят аренду) которые продает что-либо в сети.

Оптимизируя свои ежемесячные траты, Вы освободите из своего бюджета значительные суммы, которые, скорее всего Вас удивят. Таким образом, Вы сможете направить эти сэкономленные средства к основной сумме ежемесячного платежа по кредиту.

Выплатив досрочно автокредит, Вы не только не переплатите огромную сумму, но освободитесь от обязательных трат на страхование жизни и на обязательное страхование КАСКО.

Помните, что чем дольше Вы платите по автокредиту, тем больше Вы переплачиваете за автомобиль. Плюс естественная амортизация транспортного средства и падение рыночной цены в процессе эксплуатации, делают приобретение автомобиля в кредит крайне убыточным.

Ответы на вопросы | Банк УРАЛСИБ

Для создания заявки на плановое или досрочное гашение кредита в правом меню Интернет-банка выберите действие «Отправить заявку на досрочное погашение».

Для выполнения планового погашения кредита вам необходимо выполнить одно действие – пополнить счет для погашения кредита до наступления плановой даты списания денежных средств. Для этого в правом меню Интернет-банка выберите «Пополнить счет для погашения» и автоматически откроется форма «Перевод между своими счетами в Банке УРАЛСИБ». Вам нужно будет указать только счет для списания, с которого будут перечислены средства на счет для гашения.

Для этого в правом меню Интернет-банка выберите «Пополнить счет для погашения» и автоматически откроется форма «Перевод между своими счетами в Банке УРАЛСИБ». Вам нужно будет указать только счет для списания, с которого будут перечислены средства на счет для гашения.

Для выполнения досрочного погашения кредита вам необходимо выполнить два действия:

При создании заявки система автоматически выбирает счет для погашения как счет для списания, а счетом для зачисления выбирает кредитный договор. При частичном досрочном погашении следует указывать сумму – дополнительную к сумме планового платежа, т.к. в плановую дату будет списана сумма планового платежа и сумма из заявки. Заявка будет исполнена в плановую дату. При полном досрочном погашении сумма будет вычислена системой на момент заведения заявки. Заявка будет исполнена в указанную вами дату (как правило, в тот же день).

Внимание!

Для успешного исполнения заявки необходимо обеспечить достаточный объем средств в дату платежа, указанную в Графике платежей, на счете для погашения. Средства на счете для погашения не блокируются системой на период, пока заявка не обработана. Поэтому, если вы используете счет для погашения для расходных операций (например, в качестве счета для погашения у вас привязан карточный счет), не забудьте пополнить его в плановую дату.

Средства на счете для погашения не блокируются системой на период, пока заявка не обработана. Поэтому, если вы используете счет для погашения для расходных операций (например, в качестве счета для погашения у вас привязан карточный счет), не забудьте пополнить его в плановую дату.

Внимание!

Заявки на полное досрочное гашение принимаются в любой рабочий день до 15:00 местного времени филиала банка, в котором оформлен ваш кредитный договор.

Поручение банку, отправленное в выходной, праздничный день или после 15:00 по местному времени филиала банка, банк вправе исполнить на следующий рабочий день.

как правильно досрочно гасить кредиты :: Деньги :: РБК

Срок, на который выдан кредит, учитывается в третью очередь. Так как большая часть платежа в начале срока действия кредита идет на уплату процентов, консультанты советуют гасить вначале кредиты, до окончания которых осталось больше времени, чтобы сэкономить на процентах. «Длинные кредиты выгоднее досрочно гасить в первую половину их действия. Это общая рекомендация для всех кредитов с аннуитетными платежами», — рассказывает Смирнова.

Финансовые возможности

Выплата кредита до срока не всегда имеет экономический смысл — например, если суммы, направляемые на эти цели малы. Сулейманова не рекомендует идти на это, если нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа.

Читайте на РБК Pro

Часто ограничивают минимальные суммы дополнительных платежей по кредиту и банки. Заместитель директора департамента развития розничного бизнеса Связь-банка Андрей Точеный рассказывает, что обычно заемщик должен будет внести сумму не меньше размера ежемесячного платежа или установленной банком суммы. Так банкиры борются с издержками. При этом официально банк не может установить комиссию за досрочное погашение — это запрещено законом о потребительском кредите, говорит управляющий партнер Национального агентства финансовых исследований (НАФИ) Павел Самиев.

Смирнова считает, что при досрочном погашении необходимо взвешивать свои финансовые возможности и не отказывать себе во всем ради того, чтобы выплатить кредит. «Если после этого у человека не остается средств, то имеет смысл расплачиваться не досрочно, а в обычном режиме», — считает эксперт.

Сулейманова обращает внимание на то, что банкам досрочное погашение не выгодно. «Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она. Для банков наиболее предпочтительным вариантом будет погашение кредита в срок, без просрочек и без досрочных выплат, поясняет Самиев.

Смирнова, впрочем, уверена, что досрочное погашение не сказывается на решении банков при выдаче следующих кредитов. «Исключением может быть только ситуация, когда клиент берет большую сумму на долгий срок и выплачивает ее полностью в течение года или двух. На таких заемщиках банки совсем ничего не заработают и им впоследствии могут отказывать», — считает эксперт.

Все под контролем

По словам начальника управления розничного кредитования Банка Москвы Сергея Ситина, на дату списания суммы досрочных выплат заемщик должен проконтролировать достаточность денежных средств для осуществления досрочного платежа. «Иногда бывают ситуации, когда на счете меньше средств, чем нужно, но банк может списать только ту сумму, которая указана в заявлении на досрочное погашение, поэтому в такой ситуации платеж вообще не происходит — у нас нет права списывать меньшую сумму», — рассказывает он.

Эксперты также призывают не забывать о документах. «После частичного или полного досрочного погашения клиент должен запросить у банка документ, в котором будет подтвержден факт получения платежа и указаны изменившиеся условия по кредиту — меняется либо срок, либо ежемесячный платеж», — рассказывает Наталья Смирнова из «Персонального советника».

Сулейманова предупреждает, что иногда клиент, расплатившийся по кредиту, может по-прежнему считаться должником из-за ошибок сотрудников банка. «У меня был случай, когда я выплатила часть кредита досрочно, но банк оставил старый график и начислял платежи по нему», — говорит она. По ее мнению, эти моменты также стоит контролировать самостоятельно.

«У меня был случай, когда я выплатила часть кредита досрочно, но банк оставил старый график и начислял платежи по нему», — говорит она. По ее мнению, эти моменты также стоит контролировать самостоятельно.

Автор

Александра КиракасянцКак правильно выплатить автокредит

Большинство людей считают автокредиты неизбежным злом в жизни. Редко бывает, чтобы у кого-то было достаточно денег в банке, чтобы купить машину без кредита (особенно новую машину). Хотя вы, возможно, не захотите брать в долг, чтобы купить машину, если вы похожи на многих американцев, велики шансы, что у вас не так много других вариантов.

Но когда дело доходит до автокредитов, стоит помнить, что они считаются «безнадежными долгами», как и кредитные карты. Отчасти это связано с тем, что новая машина будет стоить меньше, чем вы за нее заплатили, как только вы выедете на нее со стоянки.

Хорошая новость в том, что вам не нужно вечно попадать в ловушку автокредита. Выплатив ссуду раньше срока, вы сможете быстрее избавиться от ежемесячного платежа и одновременно сэкономить деньги в виде процентов — беспроигрышный вариант.

Не знаете, с чего начать? Вот пять стратегий.

Выплачивая ссуду досрочно, вы можете быстрее избавиться от ежемесячного платежа.

ПЛАТИТЕ БОЛЬШЕ, ЧЕМ МИНИМАЛЬНЫЙ

Самый простой способ погасить автокредит — убедиться, что вы платите больше минимальной суммы ежемесячно.

Это легко сделать, округляя платеж каждый месяц. Например, если ваш минимальный ежемесячный платеж составляет 265 долларов, округление вашего платежа до 300 долларов поможет вам выплачивать дополнительные 35 долларов в счет основной суммы кредита — общей суммы, которую вы все еще должны — каждый месяц. Это 420 долларов в течение года и 2100 долларов в течение типичного 60-месячного кредита. Округление в большую сторону также означает, что вы сможете погасить ссуду примерно на семь месяцев быстрее.

Так что, если в вашем бюджете есть место, чтобы платить еще больше, и у вас нет других долгов с более высокими процентными ставками, которые нужно обслуживать, дерзайте: вы быстрее уменьшите основную сумму долга.

ДЕЛАЙТЕ ПЛАТЕЖИ ЕЖЕНЕДЕЛЬНО

Как правило, вы выплачиваете автокредиты в соответствии с ежемесячным графиком, то есть вы делаете 12 платежей в год. Но если вместо этого вы будете следовать графику платежей раз в две недели, вы будете вносить половину платежа каждые две недели вместо одного полного платежа каждый месяц.

Готовы сделать следующий шаг? Финансовый консультант может показать вам, как все части вашего финансового плана сочетаются друг с другом.

Поскольку в году 52 недели, вы будете делать 26 половинных платежей каждый год, что равняется 13 полным платежам.Вы внесете целую доплату по автокредиту.

ИСПОЛЬЗУЙТЕ ВЕТРОВЫЕ ПАДКИ ДЛЯ ВАШЕГО ПРЕИМУЩЕСТВА

Неожиданные деньги могут быть получены в результате бонуса или повышения, более крупного возмещения налога, чем вы ожидали, наследства или даже щедрого чека на день рождения от бабушки.

Где бы они ни были, вы можете использовать эти «найденные деньги» для погашения кредита на покупку автомобиля. Поскольку с самого начала это никогда не входило в ваш бюджет, вы можете использовать его для уменьшения основной суммы долга, не чувствуя затруднений в других сферах своей жизни.

ПЕРЕФИНАНСИРОВАНИЕ ДО ПОНИЖЕННОЙ ПРОЦЕНТНОЙ СТАВКИ ИЛИ КОРОТКОГО СРОКА

По сути, рефинансирование влечет за собой получение новой ссуды, чтобы ее можно было использовать для погашения существующей ссуды. Для того, чтобы процесс был целесообразным, условия нового займа должны быть в некотором роде выгодными. (В противном случае, зачем вообще это делать?)

Есть два способа, которыми рефинансирование для новой ссуды может помочь сэкономить деньги в течение всего срока действия автокредиты. Во-первых, если рефинансирование позволит вам платить более низкую процентную ставку; второй — если это позволяет выплатить ссуду в более короткий срок.Ваши ежемесячные платежи могут быть выше по новому кредитному соглашению, но вы будете выплачивать ссуду быстрее, что может означать, что вы будете платить меньше процентов в течение срока действия ссуды.

ПРОЧИТАЙТЕ ОТПЕЧАТКУ ПЕРЕД ПОДПИСАНИЕМ

Хотя досрочное погашение кредита на покупку автомобиля, как правило, сопровождается большим вознаграждением, оно также может повлечь за собой некоторые штрафы, которые уменьшат количество сэкономленных денег.

Обычно эти штрафы и комиссии включаются в ваш кредитный договор.Если в этом соглашении упоминается «штраф за досрочное погашение», вам, скорее всего, придется заплатить заранее установленный сбор для досрочного погашения долга. В зависимости от штрафа, досрочное погашение кредита может не иметь смысла.

Вы также должны помнить о структуре вашего кредита. Если ваша ссуда предусматривает «предварительно рассчитанные проценты», досрочное погашение ссуды может вообще не сэкономить вам денег. В этом типе ссуды проценты — это фиксированная сумма, которая определяется и добавляется к ссуде в начале вашего соглашения.Это означает, что независимо от того, как быстро вы погасите ссуду, вам необходимо будет уплатить проценты в полном объеме. (Примечание: этот тип ссуды также можно назвать «ссудой на дополнительные проценты».)

Если, с другой стороны, ваш ссуда относится к категории «простых процентов», то вы можете погасить ссуду так же быстро, как и вы. хотелось бы. Этот тип ссуды рассчитывает проценты на основе суммы основной суммы, которую вы должны в любой момент времени. Чем быстрее вы его выплатите, тем больше вы сэкономите в виде процентов в течение срока кредита.

Хотя может показаться приятным быстро выплатить ссуду на покупку автомобиля, в зависимости от вашей ситуации, может иметь смысл сначала погасить другие долги. Например, если у вас есть долг по кредитной карте под высокие проценты и автокредит под низкие проценты, вам следует в первую очередь сосредоточиться на выплате долга под высокие проценты.

Почему так сложно досрочно выплатить автокредит

В случае большинства ссуд, если вы выплачиваете их раньше, чем планировалось, вы платите меньше процентов (при условии, что у них нет штрафов за досрочное погашение).Но это может быть не так для вашего автокредита.

Некоторые кредиторы содержат формулировки в своих договорах, которые фактически не позволяют вам выплатить основную сумму раньше запланированного срока. Здесь мы рассмотрим то, что вам нужно знать, прежде чем пытаться досрочно погасить автокредит.

Найдите лучшие варианты автоматического рефинансирования с Monevo

Почему кредиторы затрудняют досрочное погашение кредита на покупку автомобиля? Проще говоря, это потому, что эти кредиторы хотят зарабатывать деньги, а досрочная выплата основной суммы лишает их выплаты процентов.

Как рассчитываются проценты по автокредиту

Большинство ссуд (например, ипотечная или студенческая ссуда) взимают сложные проценты. Однако многие автокредиты начисляют проценты по-другому — они взимают простые проценты.

В чем разница между сложными и простыми процентами?

Сложные проценты начисляются как на основную сумму долга, так и на сумму начисленных процентов. Это означает, что по мере того, как ваш процентный баланс увеличивается с каждым днем непогашенной ссуды, с этого остатка также начисляются проценты.

Простые проценты рассчитываются только на основе непогашенной суммы основного долга по ссуде.

Хорошая новость заключается в том, что простые проценты приводят к более низким процентным ставкам в течение срока ссуды. Фактически, простой расчет процентов может сэкономить несколько сотен долларов в течение всего срока кредита.

Связано: Калькулятор доступности автомобиля

Предварительно начисленные проценты по автокредиту

Автокредиторы также иногда используют так называемый предварительно начисленный процент.Кредиторы используют ваш первоначальный график платежей (т.е. сколько времени вам потребуется для погашения ссуды) для расчета общей суммы процентов по ссуде, и эта сумма устанавливается.

Даже если вы погасите ссуду раньше или произведете дополнительные платежи, общая сумма процентов, которую вы выплачиваете, не изменится.

Сумма процентов, которую вы платите с использованием предварительно рассчитанных процентов, будет такой же, как и для простых процентов, если вы будете производить все платежи в соответствии с графиком. Если вы производите дополнительные платежи в счет погашения только основной суммы в рамках этого типа ссуды, кредитор может сначала применить дополнительный платеж к процентному балансу, предварительно рассчитанному в течение срока ссуды, а не к основному балансу.

Если вы хотите произвести платеж только в счет основной суммы долга, вы должны связаться с кредитором и определить, каков процесс.

Если кредитор не соглашается, вам, возможно, придется рассмотреть вопрос о рефинансировании. Если вы рефинансируете ссуду, убедитесь, что новый кредитор использует сложные или простые проценты. И особенно избегайте тех кредиторов, которые используют заранее рассчитанные проценты.

Как правило, банки и кредитные союзы используют сложные проценты. Но компании, занимающиеся автокредитованием, с большей вероятностью будут использовать предварительно рассчитанные проценты или простые проценты.

Некоторые автокредиторы не принимают платежи только по основной сумме.

Если вы используете этот калькулятор и настраиваете его для дополнительных платежей каждый месяц, он показывает, что общие финансовые расходы будут меньше.

Так в чем же дело? Что касается банков, Ally крайне осторожно относится к тому, как на самом деле работает его кредит. Вы можете погасить его досрочно и сэкономить на процентах. Но Ally никогда не возьмет платеж и автоматически переведет его на принципала. Сначала он позаботится о любых других непогашенных расходах, включая проценты.

Выплачивая автокредит, вы оплачиваете как часть основной суммы долга, так и проценты, начисленные за время с момента последнего платежа. Итак, если вы производите регулярный платеж в обычном режиме, а через две недели получаете неожиданный доход и хотите положить его на свой баланс, Ally сначала вложит его в счет процентов за две недели, начисленных с момента вашего последнего официального платежа. Тогда все, что останется, будет применяться к вашему доверителю.

После того, как вы совершите дополнительный платеж, банк просто уменьшит сумму вашего следующего платежа, возможно, до нуля.Или они изменят дату следующего платежа, вместо того, чтобы просто зачислить сумму на баланс и списать с вас счет в следующем месяце, как обычно.

Здесь, конечно, возникает соблазн посмотреть на этот минимальный срок (0 долларов!) И просто не платить за следующий месяц или следующие два или три месяца, пока этот минимум не будет восстановлен, что означает, что в конечном итоге ваш график платежей будет вернуться в нормальное состояние. Вы не погасите ссуду досрочно; вы просто произведете платежи раньше срока, а затем возьмете короткий перерыв в оплате.

Если ваш кредитор не принимает платежи в размере только основной суммы

Если ваш кредитор не принимает платежи только по основной сумме, у вас есть два варианта:

- Рефинансируйте ссуду у кредитора, который будет принимать платежи только в размере основной суммы долга. Перед рефинансированием убедитесь, что вы получили письменное подтверждение. Вы можете получить несколько различных котировок рефинансирования автокредитов без обязательств от Monevo онлайн с помощью всего одного простого приложения.

- Внесите дополнительные основные платежи на специальный сберегательный счет, а когда остаток на сберегательном счете станет достаточно высоким, полностью погасите ссуду.

Но прежде чем что-либо сделать из этого, проверьте, какие законы существуют в вашем штате в отношении платежей по автокредиту только на основную сумму. Если ваш кредитор не разрешает это, а закон штата разрешает, вы можете сослаться на закон и потребовать, чтобы он обеспечил прием платежей.

Связанные: Одноранговые автокредиты

Другие банки затрудняют выплаты только в основную сумму

Чтобы максимизировать сумму выплачиваемых вами процентов, кредиторы заставляют вас прыгать через обручи, чтобы внести дополнительные платежи по основному долгу.Например, некоторые могут потребовать, чтобы вы выписали отдельный чек — в дополнение к регулярному ежемесячному платежу за автомобиль — на основную сумму. Некоторые банки даже требуют, чтобы дополнительные платежи по основной сумме были отправлены на совершенно другой адрес.

Consumerist сообщил, что Chase Bank потребовал, чтобы вы отправили бумажный чек на определенный адрес, чтобы платеж был применен к принципалу. В противном случае они просто считали дополнительные платежи досрочными платежами, а не действительно «дополнительными» платежами. Кажется, с тех пор они изменили свой образ жизни.Теперь вы также можете просто установить флажок «Основное сокращение».

Сводка

Как видите, автокредитование не так просто, как кажется. Хотя это может показаться нелогичным, не все кредиторы автокредитов хотят, чтобы вы погасили ссуду раньше срока. В конце концов, если вы это сделаете, они потеряют доход, который они получали бы от ваших платежей. По этой причине вы можете ожидать, что одно или два препятствия будут удерживать вас от выплаты только основной суммы.

В следующий раз, когда вы купите машину и вам понадобится автокредит, обратите особое внимание на метод расчета процентов.Если это будет что-то иное, кроме простых процентов или сложных процентов, поищите другой ссуду или другого кредитора.

Подробнее:

Можно ли сэкономить, погасив автокредит досрочно?

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Ключевые принципы

Мы дорожим вашим доверием.Наша миссия — предоставлять читателям точную и беспристрастную информацию, и у нас есть редакционные стандарты, которые гарантируют, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между рекламодателями и редакцией. Наша редакционная группа не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя.Наша цель — дать вам лучший совет, который поможет вам принимать правильные решения в отношении личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

У вас есть денежные вопросы. У Bankrate есть ответы.Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Дорогое вождение за доллары,

Согласно моему ежемесячному отчету, мне осталось выплатить около 6000 долларов по кредиту на покупку автомобиля, который заканчивается примерно через 18 месяцев.Если я выплачу автокредит досрочно, будет ли моя сумма меньше 6000 долларов? Как я могу определить, сколько я сэкономлю?

— Рашавиа

Уважаемый Рашавиа,

Да, можно сэкономить, погасив автокредит досрочно. Поскольку вы, скорее всего, погасили ссуду более чем на полпути, большая часть вашего платежа в настоящее время идет в счет основной суммы. Это означает, что ваша экономия может быть незначительной, если вы планируете просто добавить небольшую сумму к ежемесячному платежу.

Чтобы получить максимальную экономию, вам необходимо как можно скорее выплатить всю сумму на балансе.Чтобы рассчитать свою экономию, воспользуйтесь калькулятором досрочного погашения от Bankrate. Обязательно проверьте документы по автокредиту, чтобы убедиться, что за досрочную выплату не начислен штраф.

Спросите у консультанта

Если у вас есть вопрос о машине, отправьте его нам по электронной почте в Driving for Dollars. Прочтите больше колонок «Вождение за доллары» и рассказов о банкротстве.

Содержимое Bankrate, включая рекомендации в колонках с советами и экспертами и на этом веб-сайте, предназначено только для того, чтобы помочь вам в принятии финансовых решений.Содержание обширно и не учитывает ваше личное финансовое положение. Bankrate рекомендует вам обратиться за советом к консультантам, которые полностью осведомлены о ваших индивидуальных обстоятельствах, прежде чем принимать какие-либо окончательные решения или реализовывать какую-либо финансовую стратегию. Помните, что использование вами этого веб-сайта регулируется Условиями использования Bankrate.

Зачем раньше выплачивать ссуду? Спасение и душевный покой

Когда у вас есть дополнительные деньги, погашение долга часто оказывается хорошим выбором.Помимо психологической пользы от отсутствия долгов, вы получаете ощутимые финансовые выгоды. Досрочная выплата ссуд — не всегда оптимальная стратегия, но она редко бывает ужасной.

Чтобы решить, что лучше всего в вашем случае, оцените, какую выгоду вы получаете от долга, и сравните эти выгоды с затратами на сохранение ссуды. Обычно вы экономите деньги, когда ликвидируете задолженность на раннем этапе, но у вас могут быть веские причины для выбора альтернативного подхода.

Сэкономьте деньги

Лучшая причина для досрочного погашения долга — сэкономить деньги и перестать платить проценты.Начисление процентов не даст вам ничего, кроме времени. Вместо того, чтобы прямо сейчас нуждаться в полной сумме для покупки дома или автомобиля, вы можете распределить выплаты на несколько лет. Ваш дом не становится больше, когда вы платите проценты по ипотеке, и вы не получаете свои проценты обратно при продаже. Так что лучше не платить больше, чем нужно.

Некоторые ссуды растягиваются на 30 лет и более, а процентные расходы со временем увеличиваются. Другие ссуды могут иметь более короткие сроки, но высокие процентные ставки делают их дорогими.С высокой задолженностью, такой как задолженность по кредитной карте, почти нетрудно погасить как можно быстрее: платить только минимум — плохая идея. На протяжении всей жизни вы сохраните больше из того, что зарабатываете, если быстро погасите кредиты.

Повышение финансовой устойчивости

После выплаты долга ваше финансовое положение улучшится. Деньги, которые вы вкладываете в ежемесячные платежи, можно использовать в других целях. Например, когда вы выплачиваете автокредит, вы можете направить сумму, которую вы потратили на ежемесячные платежи, на сбережения или погашение других долгов.

Вы также становитесь более привлекательными как заемщик. Кредиторы должны быть уверены, что у вас достаточно дохода для погашения ссуд, и что существующие ссуды уже не съедают слишком большую часть вашего ежемесячного дохода. Для этого они рассчитывают процент дохода, который идет на выплаты по долгу, известный как отношение долга к доходу. Выплачивая ссуду досрочно, вы улучшаете свой коэффициент и с большей вероятностью получите одобрение на получение новой ссуды на выгодных условиях.

Ваши кредитные рейтинги также могут улучшиться, если вы выплатите долг.Часть вашего кредитного рейтинга зависит от того, сколько вы в настоящее время занимаетесь по отношению к максимальной сумме, которую вы потенциально можете занять. Если вы набрали максимум, ваши кредитные рейтинги будут ниже, но выплата долга высвободит возможности заимствования, которые, надеюсь, вам не понадобятся.

Душевное равновесие

Устранение долгов может быть полезным и снизить стресс. Некоторые люди предпочитают погашать ссуды как можно скорее, даже если они знают, что это не имеет большого финансового смысла.Это нормально, если вы помните, что делаете и почему.

За счастье нельзя ставить цену. Возможно, вы хотите сократить долг перед тем, как выйти на пенсию, вам надоело делать ежемесячные платежи или вам не нравится выплачивать проценты кредиторам. Оцените плюсы и минусы использования долга и примите обоснованное решение, с которым вы сможете жить.

Когда не платить раньше

Досрочная выплата долга оставляет меньше денег в вашем кармане на другие дела, чем если бы вы платили только минимальную сумму, причитающуюся каждый месяц.Это может означать, что в вашем ежемесячном бюджете будет меньше предметов роскоши, или вы ограничитесь денежной подушкой меньшего размера, что затруднит оплату непредвиденных расходов. Более того, вы платите альтернативные издержки: вам придется изыскать дополнительные средства, чтобы направить их на другие цели, такие как, например, выход на пенсию или первоначальный взнос за дом.

Только вы можете определить, лучше ли потратить свои деньги на погашение долга или на инвестирование в пенсию, новый дом или расходы на образование.Если проценты, которые вы зарабатываете на инвестициях, превышают проценты, которые вы платите по своему долгу, имеет больше смысла инвестировать, чем досрочно погасить долг. Однако это редко бывает простым уравнением, поэтому лучше проконсультироваться с финансовым специалистом.

Если у вас есть предварительно рассчитанная ссуда, вы не сэкономите, погасив ее досрочно, потому что расходы уже включены в ссуду. Однако по большинству стандартных ссуд проценты начисляются ежедневно или на основе остатка, подлежащего выплате в определенное число каждого месяца.Убедитесь, что вы понимаете условия своей ссуды, если планируете выплатить долг досрочно.

Как это сделать

Теперь, когда вы знаете больше о выплате этих кредитов, возможно, вам захочется двигаться дальше. Во многих случаях это так же просто, как отправить дополнительные деньги, независимо от того, погашаете ли вы долг одним платежом или просто платите немного больше каждый месяц. Позвоните или напишите своему кредитору по электронной почте и объясните, каковы ваши цели. Спросите, как поступить, чтобы ваши платежи правильно применялись для выплаты основной суммы кредита и чтобы вы точно знали, сколько отправить.

5 способов погасить ссуду раньше срока

Если вы похожи на большинство американцев, вы должны получить большую ссуду. Означает ли это наличие долгов по кредитной карте на тысячи долларов, солидную ипотеку на ваше имя или ежемесячные выплаты по автокредиту, ссудная задолженность является частью вашей жизни. Это означает, что вы смотрите на выплату процентов на сотни долларов в течение срока действия ссуды. Есть также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Все это может вызывать уныние, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые можно использовать, чтобы облегчить нагрузку? Тщательно применяя технику, вы можете погасить ипотеку, автокредит, задолженность по кредитной карте и любой другой долг быстрее, чем вы думали. Эти уловки не нанесут существенного ущерба вашим финансам, но они могут существенно повлиять на общую сумму процентов, которую вы будете платить в течение срока кредита, и помочь вам быстрее освободиться от долгов.

Вы можете высвобождать больше своих денег каждый месяц, использовать свои кровно заработанные деньги на то, что вы хотите, вместо того, чтобы раскладывать их на проценты, и жить полностью без долгов раньше, чем вы могли бы мечтать. Все возможно!

Предостережение перед тем, как мы исследуем эти уловки: посоветуйтесь со своим кредитором, прежде чем применять какой-либо подход, так как некоторые типы ссуд имеют штрафы за дополнительные или досрочные платежи.

1. Выполнять платежи раз в две недели

Вместо ежемесячных выплат по кредиту отправляйте половинные платежи каждые две недели.

У этого подхода двоякие преимущества:

- Ваши платежи будут применяться чаще, поэтому могут начисляться меньшие проценты.

- Вы будете делать 26 половинных платежей каждый год, что означает дополнительный полный платеж за год, тем самым сокращая срок ссуды на несколько месяцев или даже лет. Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите ежемесячные платежи

Округлите ежемесячные платежи до ближайших 50 долларов, чтобы без труда сократить срок кредита.Например, если ваш автокредит стоит 220 долларов в месяц, доведите эту цифру до 250 долларов. Разница слишком мала, чтобы существенно повлиять на ваш бюджет, но достаточно велика, чтобы сократить срок вашей ссуды на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально большего воздействия рассмотрите возможность увеличения суммы платежей до ближайших 100 долларов.

3. Выплачивайте один дополнительный платеж каждый год

Если мысль о двухнедельных платежах кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, взяв на себя обязательство вносить только один дополнительный платеж в год.Таким образом, вы почувствуете затруднения только один раз в год и все равно сократите срок действия кредита на несколько месяцев или даже лет. Используйте надбавку за работу, возврат налога или другую непредвиденную прибыль для выплаты раз в год.

Еще один простой способ внести эту дополнительную плату — распределить ее в течение года. Разделите ежемесячный платеж на 12, а затем добавьте эту сумму к ежемесячным платежам в течение всего года. Вы будете вносить полную дополнительную оплату в течение года, не чувствуя при этом никаких затруднений.

4. Рефинансирование

Один из лучших способов погасить кредит досрочно — это рефинансирование. Если процентные ставки упали после того, как вы взяли ссуду, или ваш кредит резко улучшился, это может быть для вас разумным выбором. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит сейчас у нас.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить ссуду раньше. Вы можете добиться этого, сократив срок действия ссуды — вариант, который вы можете легко себе позволить с более низкой процентной ставкой.Другим средством достижения той же цели является сохранение неизменного срока ссуды и с меньшими ежемесячными выплатами с использованием одного из упомянутых выше методов для сокращения общего срока ссуды.

5. Увеличьте свой доход и вложите все дополнительные деньги в ссуду

Отличный способ сократить срок ссуды — это поработать над тем, чтобы заработать больше денег с намерением внести дополнительные платежи по ссуде. Подумайте о продаже товаров на Amazon или eBay, сокращении импульсивных покупок и вложении сэкономленных денег в ссуду или подработке в выходные или праздничные дни за дополнительные деньги.Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Победи свои ссуды, используя один или несколько из этих приемов, чтобы сделать их короче и выплачивать меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

Должны ли вы накопить срочные сбережения или погасить автокредит?

Если вы недавно получили дополнительные деньги, возможно, в результате прибавки к зарплате или бонуса, вы можете задаться вопросом, как лучше всего увеличить свои излишки средств. Экономия — очевидный выбор, особенно для тех, у кого нет средств на проживание на несколько месяцев.

Но вы также можете подумать о том, чтобы заняться крупными регулярными расходами, такими как автокредит. Согласно исследованию Experian за 2019 год, владельцы автомобилей задолжали 1,18 триллиона долларов по автокредитам, в среднем 32 187 долларов за новые и 20 137 долларов за подержанные автомобили. Дополнительные платежи по автокредиту могут иметь большое значение, чтобы помочь вам освободиться от долгов.

Хотя всегда разумно агрессивно погашать обязательства с высокими процентами, такими как задолженность по кредитной карте, как можно скорее, чтобы вы платили меньше процентов с течением времени, погашение других форм долга не обязательно должно иметь приоритет перед пополнением резервного фонда , Кристиан Паттерсон, советник по благосостоянию в Exencial Wealth Advisors, рассказал CNBC Make It.

Если вы раздумываете, стоит ли погасить покупку автомобиля или увеличить свои сбережения, вот что нужно иметь в виду.

Обоснование экономии перед выплатой долга

Если у вас мало сбережений, исследования экономистов Эмили Галлахер и Хорхе Сабат предлагают ориентироваться примерно на 2500 долларов, чтобы начать работу. Исследователи обнаружили, что этого достаточно, чтобы чувствовать себя относительно стабильно и покрывать многие чрезвычайные ситуации, которые могут возникнуть, поэтому вам не нужно полагаться на кредит. Храните их на высокодоходном сберегательном счете в онлайн-банке, который обычно предлагает более высокие процентные ставки, чем обычные кирпичи.

Тогда вы можете сосредоточиться на выплате любого долга с процентной ставкой выше «5%», — пишет Рэйчел Сэнборн, директор по консультационным услугам Ellevest, онлайн-инвестиционной платформы.

После выплаты долга под высокие проценты направьте излишки средств на дополнительное пополнение вашего фонда на случай чрезвычайной ситуации. Эксперты говорят, что заработная плата за три-шесть месяцев — это идеальный вариант, но сэкономьте столько, сколько вам нужно.

Если вы, например, фрилансер или владелец малого бизнеса, вы можете предпочесть отложить ежемесячные расходы на сумму от шести месяцев до года.Если у вас относительно стабильная работа и доход, возможно, вам подойдет немного меньше. После того, как вы произведете этот расчет, вы сможете решить любую оставшуюся задолженность с более низкой процентной ставкой, частью которой, вероятно, является ваш автокредит.

Процентная ставка по автокредиту зависит от множества факторов, включая ваш кредитный рейтинг. Но, по словам Эдмундса, средняя ставка по новому автокредиту составляет около 5,7%. Это ставит его на грань правила Санборна о пяти процентах. Тем не менее, 5,7% — это достаточно низкий показатель, поэтому вы, вероятно, сможете сэкономить любые излишки денег при более раннем погашении кредита.Кроме того, непрерывная своевременная оплата счетов каждый месяц может повысить ваш кредитный рейтинг (не то чтобы добавление нескольких баллов к вашему счету было вашим единственным соображением, особенно если более быстрая выплата долга может сэкономить много денег на процентах).

«Создание фонда чрезвычайных сбережений — важная составляющая личных финансов», — сказала CNBC Make It Эми Томанн, руководитель отдела обучения потребительскому кредитованию TransUnion. «Если вы чувствуете, что у вас есть хороший график погашения автокредита, вы можете решить положить наличные на сберегательный счет.Это может помочь ограничить потребность в использовании долга для финансирования неожиданных крупных расходов в будущем ».

Если у вас есть солидный резервный фонд и вы выбираете между выплатой кредита на покупку автомобиля или инвестированием для выхода на пенсию, Паттерсон из Exencial Wealth Advisors утверждает, что математика, вероятно, благоприятствует инвестированию, если предположить, что ваша ставка автокредитования относительно невысока. Исторически фондовый рынок возвращался в среднем около 10%, хотя эксперты ожидают, что в будущем эта цифра снизится.

«Разница в процентная ставка по вашему кредиту и доход от ваших инвестиций будут «альтернативными издержками» », — говорит Паттерсон.«Если ваш автокредит составляет 1,9% годовых, но вы можете заработать 6% прибыли, вложив свои дополнительные деньги, вы упустите потенциальную прибыль в размере 4,1%».

Обоснование выплаты долга перед сбережением

Одна из причин, по которой следует уделять первоочередное внимание выплате долга, прежде чем увеличивать ваши чрезвычайные сбережения, — это психологическое облегчение, сказала ранее Сьюз Орман, эксперт по личным финансам и автор бестселлеров «Женщины и деньги». CNBC Сделай это.

«Долг есть кабала», — говорит она. «У вас никогда, никогда не будет финансовой свободы, если у вас есть долги.«

Долги часто вызывают негативные психологические эффекты, — добавляет Паттерсон, — которые можно отменить, выполнив дополнительные платежи для погашения остатка. Кроме того, после выплаты долга вы можете перенаправить свои ежемесячные платежи на другие цели, такие как сбережения. или инвестирование.

«Наблюдение за быстрым уменьшением долга позволяет человеку чувствовать себя свободнее от своего долга и, в конечном итоге, испытывать чувство выполненного долга, когда он достигает цели, над которой он работает», — говорит Паттерсон.

между снежным комом и лавинообразными методами погашения долга.Хотя технически более разумно с финансовой точки зрения использовать метод лавины и сначала выплатить долг по самой высокой процентной ставке — потому что это сэкономит вам больше всего денег на выплату процентов в долгосрочной перспективе — исследования показывают, что люди более успешны с методом снежного кома. выплаты долга с наименьшим остатком в первую очередь. Полное и быстрое погашение одного долга с последующим переходом к следующему придает импульс.

Физические лица должны делать то, что позволяет им чувствовать себя наиболее защищенными и уверенными в своей финансовой жизни.

«В конце концов, любые деньги, которые вы вкладываете в долг или инвестируете, — это шаг в правильном направлении», — пишет Сэнборн из Ellevest.

Не пропустите: Возможно, вы неправильно погашаете долг по кредитной карте — вот лучший способ

Понравилась эта история? Нравится CNBC Сделать это на Facebook !

Калькулятор выплат по автокредиту | Interest.com

Досрочная выплата автокредита не только снимает большие расходы из вашего ежемесячного бюджета, но также может сэкономить значительные суммы денег на процентной части вашего кредита.Использование калькулятора платежей по автокредиту может помочь вам точно узнать, сколько вы можете сэкономить и как быстро вы можете погасить свой автокредит, просто введя различные суммы платежей и процентов. Даже небольшие изменения в графике платежей или сумме, которую вы платите, могут существенно повлиять на сроки выплаты кредита на покупку автомобиля.

Информация и интерактивные калькуляторы предоставляются вам как инструменты самопомощи для вашего самостоятельного использования и не предназначены для предоставления советов по инвестициям.Мы не можем и не гарантируем их применимость или точность в отношении ваших индивидуальных обстоятельств. Все примеры являются гипотетическими и даны для иллюстрации. Мы рекомендуем вам обращаться за индивидуальной консультацией к квалифицированным специалистам по всем вопросам личных финансов.

Для этого калькулятора необходим Javascript. Если вы используете Internet Explorer, вам может потребоваться выбрать «Разрешить заблокированное содержимое» для просмотра этого калькулятора.

Досрочное погашение кредита на покупку автомобиля поможет вам сэкономить на процентах.Для большинства людей покупка автомобиля означает получение кредита для его оплаты.Хотя это позволяет вам сразу же сесть за руль, ваш автокредит имеет свою цену, потому что с вас будут взиматься проценты на взятые в долг. Другими словами, если вы одолжите 15 000 долларов на покупку автомобиля, вы вернете более 15 000 долларов, потому что проценты будут учтены в уравнении.

Процентная ставка по автокредиту рассчитывается как процент от суммы ссуды и зависит, среди прочего, от вашего кредитного рейтинга, кредитоспособности, условий ссуды, типа ссуды и кредитора, с которым вы хотите работать.Возможно, вы сможете пересмотреть эти ставки позже, что называется рефинансированием автокредитов.

Досрочная выплата автокредита приносит пользу, в том числе экономию на процентных расходах. Чем раньше ваш кредит будет погашен, тем меньше денег вы заплатите в виде процентов, которые могут составлять тысячи долларов в течение срока действия стандартного автокредита.

Кроме того, не имея оплаты за автомобиль, вы ежемесячно высвобождаете несколько сотен долларов в своем бюджете и становитесь владельцем своего автомобиля.Автокредиты — это обеспеченные кредиты, что означает, что вы рискуете потерять машину, если перестанете платить. Однако, как только ваша машина будет оплачена, она будет на 100% вашей, и кредитор не сможет ее забрать.

Как досрочно погасить автокредит

Дополнительные или более крупные платежи

Калькулятор платежей по автокредиту точно показывает, что произойдет, если вы будете платить больше каждый раз при оплате автомобиля, или что произойдет, если вы сделаете дополнительные платежи. Уплатив даже небольшую сумму сверх того, что вы должны, вы можете значительно сократить срок действия кредита и сэкономить много денег на начислении процентов.Функция отчета показывает график погашения вашего автокредита с разбивкой по той части ваших платежей, которая идет в счет основной суммы долга и процентов. Вы можете увидеть полную разбивку на протяжении всего срока кредита.

Единовременный платежЛучший способ сэкономить на автокредите — как можно скорее выплатить всю ссуду. Если вы заработали лишние деньги, положите их на машину, чтобы сэкономить на будущих выплатах процентов. Большинство автокредитов не предусматривает штрафа за досрочное погашение, что означает, что вы можете погасить ссуду досрочно, не взимая при этом дополнительных сборов за это.

Последнее словоОдин из лучших способов сэкономить деньги на процентах и освободить больше места в вашем бюджете — это быстро и настойчиво выплачивать долги. Большинство автокредитов не предусматривает штрафов за досрочное погашение, что означает, что вы можете погасить их, не взимая дополнительных комиссий, и часто также можете сэкономить кучу денег на процентах.