что изменилось и как с этим жить :: Autonews

С 1 апреля 2020 года Российский союз автостраховщиков (РСА) пересчитал для всех водителей коэффициент «бонус-малус» (КБМ), от которого напрямую зависит стоимость полиса ОСАГО. Впервые с момента введения новой системы расчета КБМ определятся за календарный год, а не за год действия полиса, как было ранее, при этом для многих водителей полисы стали дешевле.

Что такое КБМ и зачем вообще его менять

Бонус-малус — это система тарифных коэффициентов, которые применяются для расчета страховой премии в зависимости от аварийной истории водителя. Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45. Те, кто в течение нескольких лет не попадал в аварии, имеют минимальную стоимость страховки, а самым беспечным водителям полис ОСАГО обойдется почти в пять раз дороже.

Еще два года назад Центробанк собирался кардинально поменять принцип расчета коэффициента бонус-малус, но потом было принято более мягкое решение: рассчитывать КБМ на каждый календарный год, а не на период действия полиса, и привязывать его значение к водителю, а не к автомобилю. Это позволило исправить целый ряд недостатков старой системы.

Во-первых, у одного водителя в базе данных РСА могло быть несколько КБМ, если он был вписан в разные полисы ОСАГО на несколько машин. Во-вторых, если водитель совершал аварию на автомобиле с полисом без ограничения допущенных к управлению лиц, то такое ДТП никак не влияло на его личный коэффициент. Наконец, при смене автомобиля водитель полностью терял скидку за безаварийность, если прежде ездил по полису без ограничений.

Еще одной проблемой являлся срок давности — накопленный КБМ сгорал, если водитель в течение года не заключал новый договор ОСАГО. Это, с одной стороны, давало возможность аварийным водителям обнулять свой коэффициент, а с другой — лишало законной скидки тех, кто не садился за руль больше года.

Как это работает сейчас

Новая система позволяет избежать задвоения КБМ и путаницы при оформлении полиса, если у водителя были какие-либо ДТП. Сейчас один и тот же коэффициент действует в течение года независимо от происходящих аварий. «Больше всего жалоб страховщики получали именно на неправильный расчет КБМ. У человека могло быть несколько коэффициентов, потому что он мог быть вписан в несколько полисов. В итоге его КБМ мог меняться в течение года», — объяснил автоэксперт и главный редактор радио «Автодор» Игорь Моржаретто.

Фото: Момотюк Сергей / Фотобанк Лори

Фактически новая система расчета коэффициентов вступила в силу еще с 1 апреля 2019 года, причем водители, у которых числилось несколько КБМ, получили своего рода амнистию — им присвоили единое наименьшее значение КБМ, то есть разом уменьшили стоимость полиса. Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

По его словам, главная новация заключается в том, что теперь обновление значения КБМ происходит только один раз в год — 1 апреля. При расчете коэффициента учитывается информация об аварийности водителя за период с 1 апреля по 31 марта предыдущего года. То есть, например, авария, произошедшая после 1 апреля 2020 года, будет учтена в значении КБМ только в 2021 году.

Автосервисы Autonews

Искать больше не нужно. Гарантируем качество услуг.Всегда рядом.

Выбрать сервисКроме того, новая система КБМ закрепляет страховую историю за водителем, которая не обнуляется даже в случае перерыва в вождении: все накопленные скидки или повышающие коэффициенты будут сохраняться, добавил Денис Макаров: «В результате этой новации система определения КБМ стала еще более справедливой и прозрачной для автовладельцев.

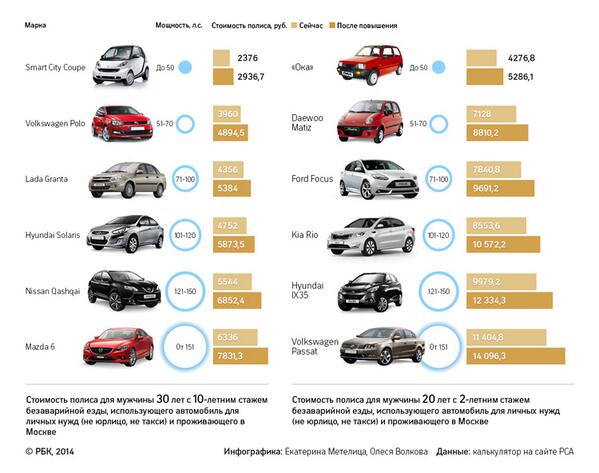

Как изменилась стоимость полиса

По данным РСА, после пересчета и чистки двойных коэффициентов КБМ число водителей, получивших скидку на ОСАГО, выросло на 5% — до 89%, то есть абсолютное большинство водителей сейчас платят меньше стандартной цены полиса. «Модернизация расчетов осуществлена для удобства автовладельцев. Новая система уже показала свою эффективность — количество жалоб на страховщиков в ЦБ снизилось практически наполовину», — прокомментировал президент РСА Игорь Юргенс.

Страховщики согласны с тем, что в среднем стоимость полиса снизилась довольно заметно, причем помимо перерасчетов КБМ на нее повлияло и прошлогоднее изменение тарифного коридора базовых ставок на 20% вверх и вниз, что позволило страховщикам давать больше скидок. «Вместе с расширением тарифного коридора это изменение уже привело к снижению стоимости ОСАГО в 2019 г. для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

Фото: Norbert Michalke / Global Look Press

Как карантин повлияет на работу ОСАГО

На текущий момент все технологические процессы полностью отлажены, система работает в автоматическом режиме и не требует личного участия персонала, заверили в РСА. Опрошенные Autonews.ru страховщики подтвердили, что КБМ по каждому водителю рассчитывается автоматически электронной системой, к которой подключены все агенты.

Кроме того, РСА продолжает модернизацию базы данных в расчете на увеличение числа клиентов в будущем. Как заявил Игорь Юргенс, следующий этап доработок намечен на лето, когда будут введены новые протоколы контроля актуальности данных.

ОСАГО подорожает для грубых нарушителей ПДД

Госдума приняла в первом чтении законопроект, который продолжает реформу по индивидуализации тарифа ОСАГО. Как сообщает «Коммерсант», в рамках тарифного коридора, установленного ЦБ, страховщики смогут повышать стоимость полиса для водителей, которые неоднократно в течение года привлекались к административной ответственности за следующие нарушения ПДД:

- проезд на запрещающий сигнал светофора или жест регулировщика;

- превышение скорости более чем на 60 км/ч;

- выезд на встречную полосу;

- управление автомобилем в состоянии опьянения.

Страховщики смогут учитывать эти нарушения при расчёте цены полиса только в случае, если они было оформлены сотрудниками Госавтоинспекции. Нарушения, которые зафиксировали камеры, на цену полиса не повлияют. Максимальная цена страховки не может превышать трёхкратного максимального значения базовой ставки тарифа, умноженного, в частности, на коэффициенты территории, возраста-стажа и аварийности.

28 января, 8:00

31 октября, 9:58

По словам депутата Алексея Изотова, индивидуализация тарифа выгодна «благонадёжным» водителям, но ударит по нарушителям. Парламентарий отметил: с января 2019 года, с момента старта первого этапа либерализации тарифов ОСАГО, средняя стоимость полиса в стране снизилась на 5,3% по всем автомобилям, на 3,7% — для владельцев легкового транспорта.

ЦБ, между тем, поддерживает законопроект. «С нашей точки зрения, наиболее значимым моментом реформы является индивидуализация тарифа, и его ключевым условием будет право страховой компании назначать тариф в пределах коридора. Фактор соблюдения автовладельцем ПДД будет учитываться каждым страховщиком самостоятельно», — сообщили в Банке России.

Аналитика: Как нам изменить ОСАГО

Частенько слышу, что ОСАГО – это очередная обдираловка и стремление государства отнять наши честно заработанные.

Видимо, навлеку на себя миллион проклятий, но все равно уверен: страховка гражданской ответственности должна быть!

Видимо, навлеку на себя миллион проклятий, но все равно уверен: страховка гражданской ответственности должна быть!

Видимо, навлеку на себя миллион проклятий, но все равно уверен: страховка гражданской ответственности должна быть!Подобный вид страхования появился еще в начале прошлого века, причем он уже давно является обязательным во всех цивилизованных странах. И очень грустно, что у нас ОСАГО появилось поздно – лишь в начале века нынешнего. Ведь будь такая страховка раньше, то, возможно, не было бы тех самых анекдотов про «Запорожец» и «Мерседес». И сотен искалеченных судеб тоже.

Кстати, еще в 1960-х Совет Министров СССР рассматривал несколько законопроектов о введении обязательного страхования для всех покупателей машин. Но автомобилей на дорогах тогда было мало и вопрос аварийности не приобрел такой остроты, как сейчас. Хотя, как я узнал недавно, в 1977 году треть всех машин в Москве была так или иначе защищена от угона. Когда заходит речь о своих кровных, наши люди быстро схватывают смысл страхования.

Есть ли проблемы у современной российской системы автострахования? Полно! Мы, например, по-прежнему не можем в случае аварии выйти из машины, обменяться визитками с другим участником ДТП и поехать дальше. Надо заполнять непростые формуляры, все время опасаясь где-то ошибиться. Однако введение европротокола – это уже огромный шаг на пути к цивилизации. Или вы забыли, что 15 лет назад даже в случае маленькой царапинки приходилось вызывать инспектора ГИБДД и ждать его полдня (а потом еще ехать в отделение либо платить прибывшему гаишнику за получение «справочки на месте»).

Надо заполнять непростые формуляры, все время опасаясь где-то ошибиться. Однако введение европротокола – это уже огромный шаг на пути к цивилизации. Или вы забыли, что 15 лет назад даже в случае маленькой царапинки приходилось вызывать инспектора ГИБДД и ждать его полдня (а потом еще ехать в отделение либо платить прибывшему гаишнику за получение «справочки на месте»).

А что вы скажете по поводу изменений в страховых тарифах, которые предполагают, что люди с высоким риском попадания в аварии должны платить больше? Опять обдираловка? Я же полагаю, что это совершенно правильно. Если ты постоянно превышаешь скорость или играешь «в шашки» на дорогах, то почему я – законопослушный водитель – должен платить за страховку столько же?

Тем не менее вопросов к ОСАГО все равно множество. И сейчас самое время порассуждать, в какую же сторону может развиваться сектор автострахования. Причем не только обязательного, но и добровольного – сейчас говорю в первую очередь про каско. У нас это слово часто пишут прописными буквами, забывая, что каско – не аббревиатура, оно происходит от испанского casco – «шлем». Наверное, главное, что нужно сделать, это поработать над справедливостью тарификации. Окей, пусть страховка для молодых водителей дороже, чем для опытных. Но почему полис должен стоить больше, если у меня под капотом не 100, а 102 лошадиные силы? Этого я не понимаю. Не будем брать «Феррари» и «Бентли», не надо доводить вектор до абсурда. Но почему чиновники считают, что обладатель современной иномарки имеет больший риск попасть в ДТП, чем владелец старой российской микролитражки?

Наверное, главное, что нужно сделать, это поработать над справедливостью тарификации. Окей, пусть страховка для молодых водителей дороже, чем для опытных. Но почему полис должен стоить больше, если у меня под капотом не 100, а 102 лошадиные силы? Этого я не понимаю. Не будем брать «Феррари» и «Бентли», не надо доводить вектор до абсурда. Но почему чиновники считают, что обладатель современной иномарки имеет больший риск попасть в ДТП, чем владелец старой российской микролитражки?

Быть может, наступило время обращать внимание на факторы, которые действительно влияют на безопасность? Например, на наличие и количество в машине надувных подушек и системы стабилизации? Или вы искренне верите, что прерывистое торможение зимой надежнее, чем ABS и ESP? А почему в понижающих коэффициентах нет, скажем, таких пунктов, как наличие системы помощи при парковке (шанс поцарапать бамперы резко снижается) или функции экстренного торможения?

Давайте уже введем нормальный индекс безопасности автомобиля, который будет рассчитываться не от мощности двигателя, а от гораздо более важных факторов: возраста машины, длины тормозного пути, наличия современных систем предупреждения ДТП и так далее. Тогда цена ОСАГО для обладателя современного автомобиля «со всеми наворотами» будет куда меньше, чем для владельца старой развалюхи, вышедшей еще с советского завода или же пригнанной в 1990-х с европейской свалки. И это справедливо!

Тогда цена ОСАГО для обладателя современного автомобиля «со всеми наворотами» будет куда меньше, чем для владельца старой развалюхи, вышедшей еще с советского завода или же пригнанной в 1990-х с европейской свалки. И это справедливо!

Еще одна проблема поиска справедливой цены – ежегодный пробег автомобиля.

К примеру, во время коронавирусного локдауна моя машина простояла без движения несколько месяцев. Однако за страховки я заплатил столько же, сколько и сосед, который за 2020 год намотал уже почти 40 тыс. км. Настаиваю, что необходимо ввести систему, учитывающую стоимость автомобильных страховок в зависимости от пробега. Больше проехал, чаще рисковал – больше заплатил. Тем более что подобные «километровые» варианты страхования уже есть в России, но пока только в сегменте каско, где очень высокая конкуренция за клиентов.

Также из добровольного каско неплохо бы перенести в обязательное ОСАГО и еще один способ сделать стоимость страховки более честной – технологию отслеживания при помощи телеметрии стиля вождения автомобилиста. Резко тормозишь, разгоняешься как сумасшедший, входишь в поворот со скрипом шин? Тогда логично будет, если ты и платишь чуть больше спокойного и аккуратного водителя, который не решается превысить скорость даже на пустом шоссе.

Резко тормозишь, разгоняешься как сумасшедший, входишь в поворот со скрипом шин? Тогда логично будет, если ты и платишь чуть больше спокойного и аккуратного водителя, который не решается превысить скорость даже на пустом шоссе.

Ну и главное. Мне кажется, что в нашей стране рынок страхования уже достаточно хорошо развит. А если так, то государству, наверное, можно наконец уйти от «ручного управления» и перестать регулировать тарифы? Пускай страховщики и водители в рыночных условиях решают, сколько должен стоить полис ОСАГО. Тогда компании сами начнут завоевывать клиента при помощи технологичности, сервиса, удобства и надежности. Ведь наша история за последние сто лет показывает, что вмешательство государства туда, где должен править рынок, ни к чему хорошему не приводит.

PS Позиция редакции может не совпадать со взглядами автора

- Автор

- Денис Смольянов, автомобильный журналист

- Издание

- Автопанорама №2 2021

ОСАГО после реформы подорожает для молодых водителей – Новости Владивостока на VL.

ru

ruРСА и Банк России договорились о новых тарифах на ОСАГО. Документ, который должен утвердить наконец реформу «автогражданки», направлен в Минюст. Со следующего года ОСАГО начнет переходить к так называемым справедливым тарифам.

Совет директоров Банка России утвердил указание о новых тарифах на страхование автогражданской ответственности, сообщает «Российская газета». Процесс подписания документа может затянуться на месяц, однако уже со следующего года начнется переход ОСАГО к так называемым справедливым тарифам.

«Задача этих указаний в том, чтобы добросовестные автовладельцы платили меньше, – сказал исполнительный директор Российского союза автостраховщиков Евгений Уфимцев. – А клиенты, относящиеся к более рисковым категориям, платили за страховку больше. Если у автовладельца сейчас низший коэффициент за безаварийность и не было убытков, то ему будет назначена наименьшая цена страховки. При переходе на вот этот единый коэффициент заложена амнистия для добросовестных автовладельцев. Если у автовладельца несколько таких коэффициентов и не было убытков, то ему будет назначен наименьший».

Основным изменением в структуре ОСАГО станет реформа коэффициента бонус-малус, который присваивается за безаварийную езду. Теперь он будет присваиваться человеку один раз, в скольких бы полисах он ни был вписан. При этом присваивать его будут один раз в год – 1 апреля. В течение года этот коэффициент пересчитываться не будет.

Так, по мнению инициаторов реформы, аварийным водителям сложно будет обнулить свою историю. В настоящее время существует лазейка в виде страховки без ограничений. Через год, так как полис не оформляется, история обнуляется. Теперь коэффициент будет привязан к человеку. Даже если он не страховался после аварии, на момент покупки страховки, или когда его будут вписывать в полис, этот коэффициент отобразится и приведет к удорожанию ОСАГО.

Перенос начала присвоения этого коэффициента на 1 апреля связан с тем, что страховщикам надо подготовить свои нормативные акты и настроить IT-системы.

Также реформе подвергнется и учет стажа водителей. Сегодня для этого коэффициента всего пять значений. Это приводит к тому, что большинство добросовестных автовладельцев оплачивают молодого и неопытного владельца. Указание Центробанка устанавливает 58 значений для этого коэффициента. Причем в них предусмотрены в том числе и понижающие стоимость страховки значения.

Для автовладельцев до 21 года со стажем до двух лет этот коэффициент будет равен 1,87. По расчетам страховщиков, стоимость полиса в итоге вырастет для большинства водителей до 30 лет. Для водителей от 30 до 35 лет стоимость страховки либо вырастет, либо останется на том уровне. Для водителей старше 35 лет стоимость страховки сократится.

Автомобилистам старше 59 лет со стажем более трех лет присвоят минимальный коэффициент – 0,93. То есть им итоговая стоимость полиса обойдется на семь процентов дешевле от базовой цены.

«Количество водителей, которые будут платить меньше или столько же, составило 80%, – говорит Евгений Уфимцев. – Есть данные по договорам. И водителей старше 30 лет со стажем больше 10 лет действительно на столько больше. Получается, что повышение коснется только 20% водителей. То есть молодых и неопытных».

– Есть данные по договорам. И водителей старше 30 лет со стажем больше 10 лет действительно на столько больше. Получается, что повышение коснется только 20% водителей. То есть молодых и неопытных».

Снижение базового тарифа ОСАГО Приморью, судя по всему, не грозит. Однако реформа предполагает расширение тарифного коридора на 20% вверх и вниз. Есть регионы, где высокая частотность попадания в ДТП и высокие выплаты по авариям, которые превышают средние значения по России. Есть регионы, где все это ниже среднестатистических. Приморский край относится к первым — регион давно уже числится неблагополучным у страховщиков.

Автомобилисты, возраст которых больше 59 лет, а стаж вождения превышает три года, будут платить за обязательную страховку на 7% меньше. В тех регионах, где риски меньше, и за страховку будут платить меньше. Например, Москва, Московская область, Санкт-Петербург и Ленинградская область всегда были безубыточны.

Сейчас известно только о сроках нового расчета коэффициента за безаварийную езду – с 1 апреля 2019 года. Все остальное вступит в силу после того, как Минюст утвердит это указание Центробанка. На это может уйти месяц.

Все остальное вступит в силу после того, как Минюст утвердит это указание Центробанка. На это может уйти месяц.

Пока изменения не позволят полностью индивидуализировать тариф. Все равно водитель привязан к региону. И как бы безубыточен он ни был, если регион опасный, ему придется доплачивать за страховку. Но в дальнейшем предлагается изменить тариф так, что каждый будет платить только за себя. То есть страховщик сможет назначать тариф персонально для каждого клиента. Но для этого требуется внести изменения в закон об ОСАГО.

Изменения в ОСАГО с 1 апреля 2019

01.04.2019

Основная идея проводимой реформы ОСАГО — постепенно привести систему тарифов к индивидуальному и справедливому отношению к каждому автовладельцу. Предполагается, что виновники ДТП или неопытные лихачи будут платить больше, чем аккуратные и спокойные водители.

По данным РСА по итогам продаж за январь-февраль и по 14 марта 2019 г. средняя цена полиса «автогражданки» снизилась на 4% по сравнению с 2018 г., что доказывает перспективность внедрения инноваций в систему автострахования гражданской ответственности. В рамках проведения реформы и в целях либерализации стоимости страховки Центробанк ввёл несколько значительных изменений в ОСАГО с 2019 г.

средняя цена полиса «автогражданки» снизилась на 4% по сравнению с 2018 г., что доказывает перспективность внедрения инноваций в систему автострахования гражданской ответственности. В рамках проведения реформы и в целях либерализации стоимости страховки Центробанк ввёл несколько значительных изменений в ОСАГО с 2019 г.

Изменения ОСАГО в 2019 году

С 09.01.2019 г. ЦБ раздвинул границы базовой ставки в направлении роста и снижения на 20%.

Так же с 9 января изменился расчёт коэффициента по возрасту и стажу (КВС) водителя. Появилась многоступенчатая система в 58 уровней вместо 4. Коэффициент для молодых и малоопытных повысит стоимость полиса, а для опытных и взрослых водителей — уменьшит. Пример:

- Водитель 16-21 год, стаж вождения до 2-х лет — КВС увеличится с 1,8 до 1,87;

- Водитель 59 лет, стаж вождения от 3-х лет — КВС будет меньше в 2 раза и составит 0,93, что примерно приравнивается к скидке в 7%.

Изменения в ОСАГО с 1 апреля 2019

С 01. 04.2019 г. по коэффициенту «бонус–малус» (КБМ), который зависит от наличия аварий по вине застрахованного, произошли важные нововведения в системе расчета:

- Стоимость новой страховки на следующий период рассчитывается для всех автоводителей 1 апреля один раз в год. Ранее расчет производился при каждом заключении договора страхования (например, если водитель указан в полисах к разным машинам).

- Если автоводитель был вписан в несколько страховых полисов и имеет соответственно несколько КБМ, то с 1 апреля на новый полис ОСАГО будет применён наименьший из всех показателей.

- Для водителей, работающих у юрлиц. С 1 апреля устанавливается единый КБМ для всех автомобилей, зарегистрированных на это юрлицо.

- И самое важное изменение. При перерыве в стаже вождения не будут ликвидированы скидки и надбавки. Вся история страхования водителя будет храниться в единой базе, и пересчитываться на следующий период действия полиса ОСАГО 1 апреля один раз в год. Ранее, если водитель не был застрахован некоторое время, его КБМ обнулялся.

По страховке, в которой неограниченно количество автовладельцев, управляющих одним ТС, повысится коэффициент с 1,8 до 1,87. Это значит, что желательно вписать в полис конкретных людей, можно списком, тогда будут учитываться индивидуальные данные каждого.

Изменения в ОСАГО со 2 апреля 2019

С 02.04.2019 г. водители имеют право выбирать страховщика на своё усмотрение при оформлении онлайн через системы «Единый агент» (бумажный вариант) и «е-Гарант» (электронная версия). До этого времени система сама автоматически подбирала страховщика, что было крайне неудобно, так как автовладелец мог получить предложение купить полис компании офиса, которой даже не было в его регионе.

Полис ОСАГО — это неотъемлемая часть защиты каждого участника дорожного движения. Основная цель страховки – возместить ущерб, причиненный автовладельцем жизни, здоровью или имуществу других водителей, пассажиров и пешеходов. Цель реформы ОСАГО достигнуть цивилизованных отношений на дороге между людьми и заинтересовать водителей научиться спокойно и уверенно управлять автомобилем, не создавая ДТП.

Установка цен Greenslip — факторы в ценообразовании ОСАГО

Основные факторы, используемые страховщиками

Цены на Greenslip устанавливаются страховщиками и регулируются Государственным органом регулирования страхования (SIRA).

Страховщики используют разные коэффициенты и применяют разные веса к этим факторам для определения страховых взносов, которые они будут взимать.

Основными факторами, используемыми страховщиками и влияющими на цены грин-листа, являются:

- Географический регион

- Тип ТС

- Возраст автомобиля

- Пройденное расстояние

- Технические характеристики автомобиля

- Возраст владельца автомобиля

- Возраст и пол самого молодого водителя

- История вождения:

- Количество нарушений правил дорожного движения

- Количество штрафных баллов

- Количество лет лицензии

- История претензий:

- Уровень страховки и бонус без претензий

- Количество заявлений о вине.

Географические или рейтинговые регионы и классификации транспортных средств определяются SIRA.

Есть пять географических или рейтинговых регионов:

- Сиднейский метрополитен

- Внешний Метрополитен

- Вуллонгонг

- Ньюкасл / Центральное побережье

- Страна.

Страховщикам не разрешается проводить дифференциацию на основе местоположения в пределах установленного рейтингового региона.

Цены на Greenslip могут быть разными.

Важно делать покупки и сравнивать цены.

Страховщики подают премии в SIRA

SIRA издает Руководство по определению премий в качестве механизма регулирования установления цен на грин-лист. SIRA также регулирует распространение и маркетинг зеленых листов с помощью Руководства по рыночной практике. Оба документа содержатся в Руководстве по дорожно-транспортным происшествиям 2017 г. и доступны на сайте SIRA.

Страховщики обязаны подавать в SIRA заявки на страховые премии, в которых указываются предлагаемые страховые премии и дополнительная информация в поддержку этих премий. SIRA может отклонить регистрацию предлагаемых премий зеленого листа, если считает, что премии не будут полностью покрывать ответственность страховщиков, если она считает премии чрезмерными или если премии не соответствуют ее Руководству по определению премий.

SIRA может отклонить регистрацию предлагаемых премий зеленого листа, если считает, что премии не будут полностью покрывать ответственность страховщиков, если она считает премии чрезмерными или если премии не соответствуют ее Руководству по определению премий.

Раздел 2.19 (3) Закона о дорожно-транспортных происшествиях 2017 года гласит:

«Руководство по дорожно-транспортным происшествиям может указывать максимальные уровни допущений, используемых при определении страховых взносов, только если Управление убеждено, что они разумны и приведут к тому, что страховщики будут иметь достаточный доход от страховых взносов для выполнения своих обязательств в отношении политики третьих сторон и чтобы получить разумную прибыль ».

Страховщики обязаны подавать в SIRA документы о страховых взносах не реже одного раза в год. Страховщики также могут уведомить SIRA о своем желании изменить размер страховых взносов в другое время в течение года, подав необязательную регистрацию.

Задача SIRA — обеспечить конкурентоспособность схемы и доступность зеленых листов. Схема будет конкурентоспособной только в том случае, если достаточное количество страховщиков будет мотивировано к участию. Страховщики будут участвовать только при наличии достаточной прибыли.

SIRA предлагает услугу сравнения цен Green Slip Check.

SIRA по ОСАГО и страхованию Green Slip в условиях пандемии

«Страховщики ввели пакеты поддержки для клиентов, которые не могут оплатить страхование своего автомобиля из-за пандемии COVID-19. Для страхования ОСАГО страховые компании, такие как Suncorp Insurance, предлагают карту Eftpos с 30 марта 2020 года для поддержки клиентов, потерявших работу, закрытие бизнеса или сокращение семейного дохода », — сказал представитель SIRA Insurance Business Australia.

«SIRA поощряет всех клиентов обсуждать любые запросы о поддержке со своей страховой компанией и призывает клиентов выбирать лучшую цену, соответствующую их личным обстоятельствам, посещая онлайн-сервис Green Slip Check SIRA, который доступен круглосуточно и без выходных».

Однако регулирующий орган признает, что существуют сложности при попытке установить полное влияние пандемии на ОСАГО из-за способа ее доставки.

«ОСАГО — это« длиннохвостая »страховка. Это означает, что требуется несколько лет, чтобы с уверенностью узнать истинные расходы по искам, возникающие в результате травм или смертельных случаев для людей, участвующих в дорожно-транспортных происшествиях », — добавил представитель.

«SIRA активно отслеживает данные о претензиях, объемах перевозок и аварийности, а также взаимодействует со страховщиками. SIRA пересматривает параметры страховых взносов ОСАГО, и если количество претензий и травм сокращается, SIRA будет использовать свои регулирующие полномочия для снижения страховых взносов ».

Регулирующий орган заявляет, что, несмотря на получение менее пяти запросов, связанных с COVID-19 в день, он отслеживает ситуацию и ожидает, что страховщики останутся гибкими и окажут поддержку пострадавшим.

«На сегодняшний день количество предъявленных претензий немного снизилось. Служба CTP Assist SIRA получает менее пяти запросов, связанных с COVID-19, в день, в основном связанных с доступом к лечению », — сказал представитель.

Служба CTP Assist SIRA получает менее пяти запросов, связанных с COVID-19, в день, в основном связанных с доступом к лечению », — сказал представитель.

«SIRA ожидает, что страховщики проявят гибкость, чтобы гарантировать, что травмированные люди могут продолжать пользоваться льготами во время пандемии COVID-19. SIRA подтвердила, что у всех страховщиков ОСАГО есть надежные планы обеспечения непрерывности бизнеса, включая усиление онлайн-поддержки клиентов для поддержания бизнеса, максимально приближенного к обычному, насколько это практически возможно в текущей среде.”

Несмотря на непредвиденные обстоятельства, вызванные пандемией, SIRA заявляет, что «существенных изменений» в закупках полисов ОСАГО не произошло.

«SIRA не заметила каких-либо значительных изменений в людях, приобретающих полисы ОСАГО. В случае ОСАГО пострадавшие могут подавать иски в течение трех лет после аварии », — сказано в сообщении. «SIRA активно отслеживает данные о политике и заявках, объемы движения и количество аварий».

Но регулирующий орган признает, что текущие данные о претензиях ненадежны в настоящее время, поскольку данные за апрель еще не были полными на момент обращения.

«Учитывая это, претензии, поданные в апреле 2020 года, выглядят меньше, чем в другие месяцы, однако отчетность за апрель еще не завершена. SIRA отслеживает эти данные, чтобы определить, являются ли данные о поданных претензиях за апрель ниже из-за меньшего количества несчастных случаев или задержек с отправкой форм претензий, которые станут более ясными в течение следующих нескольких недель », — сказал представитель.

Среди призывов к поддержке клиентов SIRA также пропагандирует цифровые методы связи между пострадавшими сторонами и страховщиками, чтобы избежать личного контакта.

«Для людей, пострадавших в автомобильной аварии, SIRA поощряет использование услуг телемедицины для консультаций между ранеными и поставщиками услуг, чтобы избежать личного контакта», — продолжил представитель.

«Если люди не могут посетить своего терапевта, они теперь могут получить свидетельство о пригодности для продолжения получения льгот от лечащего физиотерапевта или психолога».

Это не первый случай, когда страхование CTP и Green Slip сталкивается с изменениями промышленного масштаба — в 2017 году цены значительно упали после реформы, когда средняя цена Green Slip снизилась примерно на 146 долларов.

В дополнение к уменьшенным страховым взносам клиентам также было возвращено более 215 миллионов долларов в период с 1 декабря 2017 года по 30 сентября 2019 года.

В Новом Южном Уэльсе повышаются ставки страхования CTP на Обязательное страхование третьих лиц (ОСАГО) в Новом Южном Уэльсе сейчас дороже, чем когда-либо, поскольку цены на страховые премии стремительно растут. Как недавно сообщалось в The Daily Telegraph, страховщики ОСАГО в Новом Южном Уэльсе получили огромную прибыль в размере 300 миллионов долларов.Из-за недавнего роста цен автомобилисты теперь платят за свои зеленые листы почти на 70 процентов больше, чем пять лет назад, что делает Новый Южный Уэльс самым дорогим штатом для покрытия ОСАГО.

Министр финансов штата Новый Южный Уэльс Грег Пирс одобрил повышение в феврале этого года, однако в этом месяце он попытался отозвать закон. Страховые компании пригрозили отменить страхование ОСАГО, если правительство не одобрит их схему.

«Реальность такова, что административные расходы, судебные издержки, судебные издержки сокращаются в этой схеме, и поэтому им приходится увеличивать страховые взносы», — сказал Пирс.

Под давлением страховщиков ОСАГО г-н Пирс решил, что в дальнейшем правительство попытается остановить рост цен в будущем и рассмотрит вопрос о внесении поправок в закон, чтобы ограничить ущерб от автомобильных аварий.

«Автомобилисты в Новом Южном Уэльсе платят на 260 долларов больше за страховку ОСАГО, чем в некоторых других штатах», — сказал г-н Пирс в январе этого года газете Sydney Morning Herald.

«Нам нужна схема, которая компенсирует травмированным и снижает стоимость страховых взносов.Нынешняя схема неэффективна — менее 50 центов с каждого доллара, уплаченного в виде страховых взносов, фактически идет тем, кто получил травму », — сказал г-н Пирс.

Представитель оппозиции по финансам Майкл Дейли недоволен этой проблемой и требует ответов о том, почему компаниям было разрешено повышать цены, если правительство намеревалось снизить премии.

«Последние оценки цен показывают, что люди в Новом Южном Уэльсе платят в среднем 518 долларов за зеленые листы, что в сумме составляет 37 процентов от средней недельной заработной платы», — сказал г-н Дейли.

Страховой совет Австралии прокомментировал повышение, заявив, что оно было вызвано косвенными факторами внешнего рынка и находилось вне их контроля.

Вопрос в том, кто заботится о автомобилистах? YourShare может предложить тем, кто живет в Новом Южном Уэльсе, бесплатное предложение по CTP, чтобы вы могли быть уверены, что получаете самую дешевую премию для ваших нужд вместе с кэшбэком. CTP — одна из наиболее важных форм страхования, которую вы можете иметь как водитель на дорогах Нового Южного Уэльса, поэтому позвоните в нашу службу поддержки участников или рассчитайте свой возврат наличных онлайн уже сегодня!

Узнайте, почему Greenslips в Новом Южном Уэльсе дорогие

Проходя в игре CTP Greenslips более 20 лет, Фил Лемье из Marillion Insurance Brokers имеет все возможности для ответа на вопрос: «Почему CTP Greenslips такие дорогие в Новом Южном Уэльсе». «Это правильный вопрос, который задается очень часто, и людям важно понимать, почему их обязательное страхование перед третьими лицами оценивается таким образом». Об этом упоминает Фил.

«Это правильный вопрос, который задается очень часто, и людям важно понимать, почему их обязательное страхование перед третьими лицами оценивается таким образом». Об этом упоминает Фил.

«Чтобы ответить на вопрос, — комментирует Фил, — нужно понимать, какие макроэлементы влияют на стоимость CTP Greenslips в целом. Многие из этих элементов также применимы к ценообразованию на страхование в целом, не обязательно только к ОСАГО.

Важными элементами, заслуживающими понимания, являются следующие:

1.Уровни льгот, предусмотренные Законом об обязательной программе для третьих лиц в Новом Южном Уэльсе (расходы на возмещение убытков)

2. Показатели инвестиционного рынка (доходность инвестиций)

3. Стоимость капитала (прибыль и капитальные затраты

4. Структура затрат страховщиков-участников (Расходы)

Они покрываются индивидуально следующим образом:

1. Уровни льгот, предусмотренные Законом об обязательной программе для третьих лиц в Новом Южном Уэльсе (претензионные расходы)

По мере того, как правительства по всей стране создают и управляют схемами «зеленого скольжения» ОСАГО, лица, ответственные за разработку политики, должны установить уровень защиты, который предлагается в рамках схемы, и кому эта защита предлагается. Самый крупный вклад в стоимость обязательного страхования третьих лиц для потребителя — это очень важное решение о том, кому, что и когда будут платить, в случае возникновения инцидента, повлекшего за собой компенсацию. Чем больше структура льгот для потерпевших, тем выше стоимость претензий, тем выше стоимость страхования ОСАГО. Начните сокращать льготы, применимые к пострадавшим, и цена вашего разрешения на участие в программе снизится. На высшем уровне все очень просто. Лица, определяющие политику, всегда идут по тонкой грани между предоставлением адекватной защиты пострадавшим лицам и при этом доступностью ОСАГО для автомобилистов Нового Южного Уэльса.

Самый крупный вклад в стоимость обязательного страхования третьих лиц для потребителя — это очень важное решение о том, кому, что и когда будут платить, в случае возникновения инцидента, повлекшего за собой компенсацию. Чем больше структура льгот для потерпевших, тем выше стоимость претензий, тем выше стоимость страхования ОСАГО. Начните сокращать льготы, применимые к пострадавшим, и цена вашего разрешения на участие в программе снизится. На высшем уровне все очень просто. Лица, определяющие политику, всегда идут по тонкой грани между предоставлением адекватной защиты пострадавшим лицам и при этом доступностью ОСАГО для автомобилистов Нового Южного Уэльса.

2. Показатели инвестиционного рынка (доходность инвестиций)

ОСАГО — это то, что страховщики называют классом страхования с длинным хвостом. Под «длинным хвостом» страховщики подразумевают, что страховая премия накапливается сегодня, и требования по этому полису могут выплачиваться в течение длительного периода времени в будущем, часто в течение многих десятилетий. В то время как страховщики ожидают выплаты страховых премий по претензиям, они инвестируют деньги на местных / глобальных финансовых рынках, чтобы получить инвестиционный доход. Эти инвестиционные доходы, при прочих равных, используются для субсидирования затрат по требованиям ОСАГО в течение периода.Чем выше доходность инвестиций за определенный период, тем ниже стоимость претензий за этот период и ниже стоимость обязательного страхования третьих лиц для автомобилистов Нового Южного Уэльса. И наоборот, чем ниже доходность инвестиций, тем выше стоимость претензий и выше цена.

3. Стоимость капитала

Для страховщиков, работающих в Австралии, режим регулирования требует, чтобы страховщики откладывали достаточный капитал для выполнения своих обязательств в будущем. Как и в случае с крупными банками, где правительство предписывает резервирование резервов для покрытия убытков в случае дефолта.Эта философия гарантирует, что страховщики будут здесь, чтобы оплатить претензии в течение длительного времени и предложить необходимую защиту страхователям на время действия их полиса Greenslip. Эта столица платная. Стоимость этого капитала заключается в привлечении займов на финансовых рынках для удовлетворения этих минимальных требований к капиталу, и эти затраты включены в цену ОСАГО. Чем выше стоимость капитала, тем выше стоимость зеленого листа, и наоборот.

Эта столица платная. Стоимость этого капитала заключается в привлечении займов на финансовых рынках для удовлетворения этих минимальных требований к капиталу, и эти затраты включены в цену ОСАГО. Чем выше стоимость капитала, тем выше стоимость зеленого листа, и наоборот.

4. Структура расходов страховщиков-участников

Затраты страховщика на содержание своих отделов ОСАГО, включая рабочую силу, системы и инфраструктуру, также являются фактором при определении цены страхования ОСАГО.Не все лицензированные страховщики так эффективны, как друг друга. Чем менее эффективен, тем выше затраты на содержание отдела ОСАГО и тем выше затраты, распределяемые на каждую квитанцию. Чем эффективнее, тем меньше затраты на содержание отделения и тем больше экономия для автомобилистов Нового Южного Уэльса. Фил Лемье комментирует: «Уже в этом вопросе важно регулярно сравнивать цену вашего грин-листа, чтобы убедиться, что вы получаете максимальную отдачу от своего покрытия ОСАГО».

Объясненное увеличение страховых взносов на автомобили

Взносы по автострахованию — это сумма, которую вы соглашаетесь выплатить страховой компании в обмен на страхование вашего автомобиля. Страхование дает вам душевное спокойствие на дорогах, но вы можете обнаружить, что страховые взносы на автомобиль вырастут, даже если ваши привычки вождения не изменились.

Страхование дает вам душевное спокойствие на дорогах, но вы можете обнаружить, что страховые взносы на автомобиль вырастут, даже если ваши привычки вождения не изменились.

Нет единой причины, по которой стоимость автострахования увеличивается, и множество факторов могут определить, почему вам придется увеличить страховой взнос по автострахованию.

Почему увеличиваются взносы по автострахованию?

Маловероятно, что ваш страховой взнос останется прежним, когда придет время продлевать страхование автомобиля. Вот несколько причин, по которым взносы по автострахованию растут.

- изменения личных обстоятельств. Переезд в пригород с более высоким уровнем преступности, изменение частоты вождения или даже другая парковка автомобиля могут привести к увеличению страховых взносов;

- инфляция. Влияет на большинство приобретаемых вами товаров, и автомобили не являются исключением. Таким образом, страховщики обычно повышают цену страховых премий, чтобы отразить стоимость автомобилей. По данным Резервного банка Австралии, автомобиль стоимостью 12 000 долларов в 2008/09 финансовом году будет оценен в 14 785 долларов.43 в 2018/19 году из-за инфляции; 1

- расходы страховщика. Стоимость ведения бизнеса растет так же, как стоимость жизни для физических лиц. Это может быть отражено в ваших страховых взносах. Точно так же австралийские страховщики должны соблюдать особые нормативные требования, чтобы они могли выплачивать все претензии, когда им это необходимо;

- рост стихийных бедствий. Если было много наводнений, пожаров, штормов или других природных погодных явлений, это увеличивает количество страховых возмещений, которые должны выплачивать страховые компании, и может увеличить ваш страховой взнос в следующем году — даже если вы не подавали претензий; и

- больше риска для страховщиков. Если произошло увеличение количества преступлений, связанных с автомобилями, дорожно-транспортных происшествий, погодных явлений или других факторов, на которые вы можете претендовать, это увеличивает риск для страховщика. Таким образом, они могут повышать страховые взносы, чтобы защитить себя.

По данным Резервного банка Австралии, автомобиль стоимостью 12 000 долларов в 2008/09 финансовом году будет оценен в 14 785 долларов.43 в 2018/19 году из-за инфляции; 1

По данным Резервного банка Австралии, автомобиль стоимостью 12 000 долларов в 2008/09 финансовом году будет оценен в 14 785 долларов.43 в 2018/19 году из-за инфляции; 1 Почему страховые взносы на автомобили различаются между поставщиками?

Страхование автомобилей аналогично другим покупаемым вами продуктам; два бренда могут продавать одно и то же, но предлагать их по разным ценам. Сумма, которую вы в конечном итоге платите, обычно зависит от факторов и информации, уникальной для каждой компании.Наряду с коммерческими расходами они могут включать статистику страховых рисков или историю претензий клиентов.

Например, один страховщик может определить, что вы живете в районе, где было много угонов автомобилей, на основе данных о претензиях его клиентов, в то время как риск для того же пригорода может отличаться на основе исследования другого поставщика. Таким образом, при оформлении или продлении автострахования рекомендуется сравнивать полисы, так как это может сэкономить вам деньги. Наша служба сравнения автострахований бесплатна, проста в использовании и предоставит вам множество вариантов автострахования за считанные минуты.

Почему моя автомобильная страховка кажется дорогой по сравнению с другими?

«Почему страхование автомобиля такое дорогое?» — это вопрос, который задают многие водители, когда речь идет о защите своего автомобиля. На размер страховки могут повлиять несколько факторов, включая (но не ограничиваясь этим):

- уровень страхового покрытия, который вы выбираете. По закону все австралийские водители должны оформить обязательную страховку перед третьими лицами (ОСАГО) для покрытия ответственности за травмы и смерть. Другие политики третьих лиц, включая собственность третьих лиц и поджоги и кражи третьих лиц, дешевле, чем комплексные полисы, но в основном они покрывают ущерб, который вы причиняете другим автомобилям и имуществу, а не собственному.И наоборот, комплексная страховка защищает ваш автомобиль от несчастных случаев и от погодных явлений, но обойдется вам дороже;

- при покупке дополнительных услуг. Если вы оформили дополнительные услуги по страхованию автомобиля, такие как аренда автомобиля или помощь на дороге, они могут потребоваться за дополнительную плату;

- Ваша история вождения и претензий. Если у вас было несколько стычек с законом, когда дело доходит до вождения, или вы предъявляли претензии в прошлом, ваши страховые взносы обычно будут стоить больше, чем у кого-то с чистым послужным списком;

- как вы планируете пользоваться автомобилем. Чем чаще вы водите машину, тем выше, вероятно, будет ваш страховой взнос;

- как часто вы платите страховые взносы. Премиум , выплачиваемый ежемесячно, а не ежегодно, может быть более удобным, но вам может потребоваться дополнительная плата за это;

- согласованная сумма превышения платежа. Если вы соглашаетесь на меньшую франшизу (сумму, которую вы платите в случае аварии), страховая премия, которую вы платите, обычно будет выше; и

- ваш уровень риска. Ваш друг может жить в районе, который считается менее опасным с точки зрения кражи автомобилей, и может платить за страховку автомобиля меньше, чем вы.Хотя вы, возможно, не подавали претензий в течение нескольких лет, просто проживание в районе с более высоким уровнем преступности может повлиять на ваши страховые взносы.

Если у вас было несколько стычек с законом, когда дело доходит до вождения, или вы предъявляли претензии в прошлом, ваши страховые взносы обычно будут стоить больше, чем у кого-то с чистым послужным списком;

Если у вас было несколько стычек с законом, когда дело доходит до вождения, или вы предъявляли претензии в прошлом, ваши страховые взносы обычно будут стоить больше, чем у кого-то с чистым послужным списком;

Конечно, личные факторы, такие как ваше местонахождение, место парковки и ваш возраст, также влияют на то, сколько вы платите за страхование автомобиля. Имейте в виду, что страхование зависит от ваших индивидуальных обстоятельств и не всегда может сравниваться с тем, что платят другие. Узнайте больше о том, как рассчитывается страхование автомобиля.

Возможные способы снижения страховых взносов

Хотя вы не сможете изменить такие факторы, как инфляция или стоимость жизни, есть и другие способы снизить страховые взносы на автомобиль, в том числе:

- для большего избытка. Более высокие излишки снизят стоимость вашего страхового взноса, но вы потратите больше, если вам нужно будет подать иск;

- ограничение водителей, использующих ваш автомобиль. Некоторые страховщики взимают с вас больше за дополнительных водителей, указанных в полисе, поэтому подумайте, кто будет регулярно использовать ваш автомобиль. Также имейте в виду, что вы можете столкнуться с дополнительными сборами, если добавите более молодых водителей, поскольку они считаются более рискованными для страховщиков;

- платите за то, что вам нужно. Зачем платить за дополнительное покрытие или дополнительные услуги, если они вам не нужны? Обдумайте свои обстоятельства и поговорите со своим страховщиком о том, как удовлетворить ваши потребности;

- учитывая то, что вы утверждаете.Премии увеличиваются с каждым заявленным вами иском, поэтому подумайте, действительно ли вам нужно требовать через своего страховщика небольшие неровности, вмятины или проблемы, которые вы можете легко исправить; и

- просмотр вашей обложки. То, что вы много лет работаете в одной и той же страховой компании, не означает, что вы заключаете лучшую сделку. Часто бывает выгодно сравнивать то, что там есть. Наша бесплатная служба сравнения проста в использовании и позволяет сравнивать ряд надбавок, дополнительных услуг, вариантов покрытия и исключений за считанные минуты.

Также имейте в виду, что вы можете столкнуться с дополнительными сборами, если добавите более молодых водителей, поскольку они считаются более рискованными для страховщиков;

Также имейте в виду, что вы можете столкнуться с дополнительными сборами, если добавите более молодых водителей, поскольку они считаются более рискованными для страховщиков;

При выборе автострахования всегда учитывайте свои обстоятельства, поскольку то, что может работать для одних, может не подходить для других.

Цены ОСАГО должны вырасти, чтобы компенсировать низкую доходность облигаций: Suncorp — Local — Insurance News

Страховые взносы по обязательному страхованию транспортных средств третьей стороной (ОСАГО) должны возрасти, чтобы схемы оставались жизнеспособными в то время, когда доходность облигаций падает, сообщает Suncorp.

В «белой книге», объясняющей взаимосвязь между процентными ставками и премиями ОСАГО, уставный портфель Suncorp Commercial EGM Chris McHugh говорит, что регуляторы в Квинсленде не позволяли повышать премии, чтобы компенсировать более низкие процентные ставки, в отличие от NSW и ACT.

«Важно действовать до того, как рынок будет искажен до такой степени, что каждый раз, когда страховщик выписывает полис ОСАГО, он теряет деньги», — говорит г-н МакХью.

В документе говорится, что доходность облигаций, удерживаемых страховщиками для выплаты требований, особенно важна для ОСАГО, поскольку требования могут быть долгосрочными. С января 2011 года по последний месяц ставки по пятилетним облигациям упали с 5,2% до 2,5%.

«Принятие эмпирического правила, которое предусматривает снижение доходности облигаций на 1%, требует увеличения премии на 4% для компенсации, это 2.Падение на 7% потребует роста примерно на 10,8% для поддержания рентабельности », — говорится в сообщении.

За тот же период верхний предел цены ОСАГО в Квинсленде вырос на 5,80 долларов США, или на 1,9%. Повышение цены на 5 долларов в октябре приведет к 10,80 долларов США, или 3,5%.

СтавкиNSW выросли на 23 доллара США, или 5%, с декабря 2010 года по июнь этого года.

«Поскольку доходность облигаций снизилась, цены в Новом Южном Уэльсе неуклонно росли, но в Квинсленде цены оставались относительно неизменными», — говорится в документе.

Квинсленд устанавливает верхний предел цен посредством своей схемы ежеквартальных корректировок для 24 классов автомобилей.В документе говорится, что за последние три квартала все шесть страховщиков в схеме назначили премию на уровне верхнего предела первого класса, «что означает, что на рынке ОСАГО первого класса в Квинсленде практически отсутствует ценовая конкуренция».

Представитель Suncorp сообщил insuranceNEWS.com.au, что премии действительно падают, когда ставки по облигациям высоки.

По оценкам компании, частные страховщики в схемах ОСАГО Квинсленда и Нового Южного Уэльса имеют резервы, маржу риска и капитал на сумму около 15 миллиардов долларов.

«Несмотря на то, что компания в основном инвестирует в инструменты с относительно низким уровнем риска и низкой доходностью, доход от этих инвестиций является значительным», — говорится в документе.

Suncorp отмечает, что инвестиционный доход является лишь одним из аспектов ценообразования надбавок, но отмечает, что «когда доходность облигаций меняется быстро и значительно, она становится очень влиятельным ингредиентом».

ОСАГО

Заявление о конфиденциальности YourSay

Этот сайт принадлежит правительству ACT и управляется им с использованием программного обеспечения, лицензированного компанией Harvest Digital Planning (Harvest). Подробнее о том, как ACT Government собирает и защищает вашу личную информацию, см. В их Политике конфиденциальности ниже.Подробнее о том, как Harvest может получить доступ к личной информации, см. Политику конфиденциальности Harvest.

В их Политике конфиденциальности ниже.Подробнее о том, как Harvest может получить доступ к личной информации, см. Политику конфиденциальности Harvest.

Онлайн-сервис YourSay предоставляется с использованием цифровой платформы, управляемой главным министром финансов и Управлением экономического развития (CMTEDD).

Правительство ACT уважает права и неприкосновенность частной жизни всех людей и обязуется соблюдать Закон о конфиденциальности информации 2014 и Принципы конфиденциальности территорий и защищать личную информацию , которой мы владеем.

Эта Политика конфиденциальности описывает, как правительство ACT собирает и использует вашу персональную информацию , собранную через веб-сайт YourSay. Определенные термины выделены жирным шрифтом, а определения — в конце Заявления.

Почему правительство ACT собирает личную информацию и как она используется?

CMTEDD (через Harvest, который является поставщиком услуг по контракту с CMTEDD) собирает вашу личную информацию в рамках предоставления услуг взаимодействия с онлайн-сообществом Территории, информируя вас об этих услугах, соблюдая договорные и другие юридические обязательства, отвечая на ваши запросы и управляя своими технологии взаимодействия с сообществом.

CMTEDD может использовать вашу личную информацию для этих целей, для любых других целей, указанных в заявлении о сборе в точке сбора, или любым другим способом, указанным во время сбора личной информации . В случаях, когда получен отзыв о возможности взаимодействия, который регулируется Условиями и положениями другого территориального агентства, или договоренностей об обработке личной информации , ваш отзыв может быть передан соответствующему агентству.

В своем отзыве правительству ACT вы не должны предоставлять персональную информацию , включая персональную информацию о здоровье (например, любую информацию (медицинскую или иную) о здоровье человека, психическом статусе, полученном лечении и т. Д.) О любом другое лицо (третье лицо).

Какую информацию мы собираем о вас?

Отзывы пользователей

Мы собираем комментарии, голоса, сообщения и выбор, которые вы вносите при взаимодействии с механизмами обратной связи, предоставляемыми через «YourSay», которые включают:

- форумы

- интерактивные карты

- опросы

- быстрые опросы

Эта информация анализируется и интерпретируется персоналом CMTEDD, персоналом других государственных агентств ACT и, в некоторых случаях, сторонними подрядчиками, которые были привлечены для оказания помощи в анализе собранных данных, чтобы информировать о создании лучшего проекты, планы и политики.

Можете ли вы оставаться анонимным или скрывать личную информацию?

Да. Вы можете получить доступ к избранным мероприятиям YourSay и участвовать в них анонимно, не раскрывая никакой личной информации . Некоторые выявленные исследования могут потребовать от вас регистрации и создания учетной записи для участия. Пользователи могут выбрать псевдоним для этих исследований.

Зарегистрированные пользователи

Когда вы регистрируете учетную запись YourSay или входите в существующую учетную запись, мы собираем следующую информацию:

- имя пользователя (оно может быть опубликовано на сайте вместе с любыми общедоступными комментариями вы делаете)

- адрес электронной почты (не будет обнародован)

- возрастная группа

- пол

- регион, в котором вы живете

- дата регистрации

- дата последнего входа в систему

- последний взнос

- количество вкладов

Для заданий, в которых вы не регистрируетесь для учетной записи YourSay, мы можем попытаться получить от вас:

- имя пользователя (оно публикуется на сайте вместе с любыми общедоступными комментариями, которые вы делаете)

- адрес электронной почты (это будет не разглашается)

- возрастная группа

- пол

- почтовый индекс

Требуются демографические данные, чтобы помочь нам определить определить степень, в которой взгляды участников репрезентативны для различных слоев общества.

Предоставляя адрес электронной почты, вы помогаете нам защитить целостность обсуждения от отдельных лиц и групп, которые могут анонимно попытаться ненадлежащим образом повлиять на результаты консультационного процесса. Например, мы проверяем базу данных, чтобы убедиться, что у каждого пользователя есть одна учетная запись электронной почты на сайте. Также мы часто проверяем сайт на предмет троллей и спамеров.

Если вы зарегистрированы и вошли в свою учетную запись пользователя, предоставленные вами материалы и отзывы могут быть связаны с вашим именем пользователя и любыми демографическими данными, которые вы записали в своей учетной записи.

Уведомления по электронной почте

Если вы подписываетесь на получение уведомлений о предстоящих консультациях и других мероприятиях по взаимодействию, предоставленный вами адрес электронной почты будет использоваться CMTEDD для отправки вам информации и обновлений о новых возможностях высказать свое мнение. Вы можете в любой момент отказаться от подписки на эти уведомления об обновлениях.

Если вы подписались на получение обновлений о конкретном проекте взаимодействия, например, с помощью функции «Follow», предоставленный вами адрес электронной почты будет использоваться для отправки вам информации и обновлений об этом взаимодействии.Вы можете отказаться от подписки на эти уведомления в любое время.

Файлы cookie

На нашем сайте используются файлы cookie, но они не собирают личной информации . По большей части они сессионные и просто содержат генерируемые системой значения для идентификации сеанса пользователя только для статистических целей и системного администрирования.

Для получения дополнительной информации о файлах cookie и Google Analytics см. Политику конфиденциальности CMTEDD.

Данные о посещениях сайта

Веб-сервер сайта автоматически собирает следующие обезличенные данные только для статистических целей и системного администрирования:

- ваш сервер (или IP-адрес)

- день и время вашего посещения сайт

- страницы, которые вы посетили на нашем сайте

- адрес последней посещенной страницы

- операционная система, которую вы используете

- приблизительное географическое положение (до города)

- язык (например. грамм. Американский английский)

- интернет-провайдер (например, Telstra)

- тип браузера и версию, которую вы используете.

грамм. Американский английский)

грамм. Американский английский)В той степени, в которой эти данные могут позволить идентифицировать вас, CMTEDD и Harvest не будут пытаться идентифицировать людей по записям, которые сервер автоматически генерирует, за исключением случаев, когда это необходимо для расследования нарушения закона или нормативного акта.

Кто имеет доступ к информации, полученной от вас?

Когда вы подписываетесь на услугу YourSay и используете ее, вы предоставляете два типа информации:

- общедоступную информацию; и информация

- , которая доступна CMTEDD и Harvest как поставщику услуг по контракту CMTEDD (а также его агентам и субподрядчикам, которые могут находиться за границей, а именно на Филиппинах) и которая может быть предоставлена CMTEDD другим организациям. как указано в этом уведомлении о конфиденциальности.

Общедоступная информация

Общедоступная информация ограничена вашим именем пользователя и любыми комментариями, которые вы оставляете под этим именем пользователя на форумах или в других инструментах обратной связи, опубликованных на «YourSay».

Вы можете использовать свое имя или анонимное имя пользователя, если не хотите, чтобы ваше полное имя добавлялось к комментариям, рассказам или вопросам на форуме и в гостевой книге.

Отзывы (включая общие результаты опросов и опросов, а в некоторых случаях цитаты с форумов и опросов) могут публиковаться в общедоступных отчетах по окончании периода консультаций.

Обратите внимание, что правительство ACT подчиняется Закону о свободе информации от 2016 г. . Закон о свободе информации 2016 года предоставляет общее право доступа к правительственной информации. Сюда входят документы, созданные правительством, документы, хранящиеся у поставщиков услуг по контракту, относящиеся к выполнению государственных контрактов, и документы, предоставленные правительству внешними организациями или отдельными лицами.

Информация, доступная CMTEDD и Harvest (и которую CMTEDD может раскрывать другим организациям, как указано в этом уведомлении о конфиденциальности) включает :

- всю информацию из регистрационной формы

- комментарии, вопросы, истории, гостевая книга сообщений

- ответов на опросы, быстрые ответы на опросы, метки на карте

- общая активность сайта, такая как загрузка документов, просмотренные видео, просмотренные изображения

- информация о технологиях, используемых для доступа к сайту.

Информация, доступная сторонним подрядчикам, может включать, помимо прочего, :

- комментарии, вопросы, истории, сообщения в гостевой книге

- ответы на опрос, быстрые ответы на опрос, метки на карте

- обезличенные данные для в целях отчетности.

Раскрытие личной информации

CMTEDD примет все разумные меры для предотвращения несанкционированного доступа или раскрытия вашей личной информации .

Организации, которым раскрывается персональная информация , включают другие правительственные управления ACT, поставщиков услуг, нанятых правительством ACT, таких как Harvest и их субподрядчиков или агентов, которые могут базироваться в Австралии или за рубежом (а именно на Филиппинах), которые выполняют различные услуги для и от имени правительства ACT. Эти подрядчики согласились соблюдать положения Закона о конфиденциальности информации от 2014 г. .

Мы также предпримем все необходимые меры для обеспечения того, чтобы ваша личная информация не была раскрыта другим лицам, учреждениям и органам власти, кроме как в соответствии с Законом о конфиденциальности информации 2014 , например, если это требуется или разрешено законом или явно разрешено тобой. Некоторые примеры того, когда информация может быть предоставлена другому лицу без вашего согласия, включают в себя расследование подозреваемой незаконной или ненадлежащей деятельности или когда правоохранительный орган или государственный орган могут использовать свои законные полномочия для проверки записей веб-сервера (например, в отношение к взлому или оскорбительным сообщениям).

Некоторые примеры того, когда информация может быть предоставлена другому лицу без вашего согласия, включают в себя расследование подозреваемой незаконной или ненадлежащей деятельности или когда правоохранительный орган или государственный орган могут использовать свои законные полномочия для проверки записей веб-сервера (например, в отношение к взлому или оскорбительным сообщениям).

Доступ и исправление

Вы можете запросить исправления в вашей личной информации , собранной CMTEDD, если вы считаете, что она неточная, устаревшая, неполная, нерелевантная или вводящая в заблуждение.CMTEDD обязана принимать разумные меры для исправления личной информации , чтобы гарантировать, что с учетом цели, для которой она хранится, информация не является неточной, устаревшей, неполной, неактуальной или вводящей в заблуждение.

Вы также можете запросить доступ к вашей личной информации , которая хранится в CMTEDD.

Дополнительную информацию о поиске доступа и исправлении вашей личной информации , хранящейся у CMTEDD, можно найти в Политике конфиденциальности информации CMTEDD.

Ссылки

Заявление о конфиденциальности «YourSay» не применяется к сторонним веб-сайтам или цифровым службам, на которые могут быть ссылки из контента, опубликованного на «YourSay». Мы рекомендуем вам прочитать заявление о конфиденциальности соответствующей службы при посещении этих сайтов.

Сторонние поставщики

Мы иногда используем сторонних поставщиков для некоторых веб-сервисов, информация которых хранится в США и Европе. К ним относятся Campaign Monitor и Mail Chimp для подписок по электронной почте, Survey Monkey и Typeform для онлайн-опросов, Social Pinpoint для интерактивных карт, Viostream для вопросов и ответов в режиме реального времени, MindHive для запуска совместного форума и EventBrite для регистрации на мероприятиях.Пожалуйста, перейдите по гиперссылкам, чтобы узнать подробнее об их политике конфиденциальности.

Конфиденциальность Campaign Monitor

CMTEDD использует Campaign Monitor для рассылки электронных информационных бюллетеней подписчикам.

При распространении информационных бюллетеней CMTEDD через Campaign Monitor будет собирать персональной информации от вас, включая адреса электронной почты, которые вы предоставили CMTEDD для получения электронных информационных бюллетеней, всю информацию, относящуюся к этим адресам электронной почты, и в некоторых случаях ваши название.Campaign Monitor также использует файлы cookie, веб-маяки и коды Flash-плеера для сбора информации для использования CMTEDD о:

- при доступе к CMTEDD или другим электронным информационным бюллетеням правительства ACT

- тип вашего браузера и версия

- ваша операционная система и другая подобная информация

- ваш IP-адрес и его геолокация

- нажимает на ссылки электронной почты и указывает, пересылается ли электронное письмо.

CMTEDD имеет учетную запись Campaign Monitor, и персональные данные, собранные через эту учетную запись, могут быть доступны другим агентствам правительства ACT для целей отправки электронных информационных бюллетеней.

Дополнительные сведения об информации, которую будет собирать Campaign Monitor, см. В Политике конфиденциальности Campaign Monitor и Условиях использования Campaign Monitor.

Campaign Monitor будет использовать полученную от вас информацию для предоставления онлайн-сервиса, который позволяет CMTEDD и другим агентствам правительства ACT создавать, отправлять и управлять электронными информационными бюллетенями. Campaign Monitor также будет использовать эту информацию для измерения эффективности CMTEDD и других кампаний электронной почты ACT Government.

Campaign Monitor может передавать эту информацию своим подрядчикам или другим третьим сторонам, которые обрабатывают информацию от имени Campaign Monitor или в случаях, когда это требуется по закону.

Campaign Monitor базируется в Соединенных Штатах Америки (США) и подчиняется законам США. Ваша информация (включая ваш IP-адрес) будет передаваться и храниться Campaign Monitor на серверах, расположенных за пределами Австралии.

Вы можете отказаться от подписки на электронную новостную рассылку YourSay в любое время, выбрав опцию «отказаться от подписки» в каждом электронном письме, отправляемом вам Campaign Monitor.

Дополнительную информацию о том, как CMTEDD управляет персональной информацией , которую он собирает, можно найти по адресу http://www.cmd.act.gov.au/legal/privacy.

Если у вас есть какие-либо вопросы, касающиеся использования ваших личных данных, свяжитесь с [email protected].

Общегосударственная система управления взаимоотношениями с клиентами

Если вы предоставляете свою личную информацию во время взаимодействия, она может быть включена в Общегосударственную систему управления взаимоотношениями с клиентами (CRM) вместе с отзывами или мнениями вы предоставляете и обрабатываете в соответствии с Приложением 1 Закона о конфиденциальности информации 2014 г. и Принципами конфиденциальности территорий (TPP).

CRM-система была разработана, чтобы предоставить сотрудникам управлений или уполномоченным подрядчикам место для хранения информации о взаимодействиях с заинтересованными сторонами и доступа к информации о взаимодействиях с заинтересованными сторонами, проводимых другими сотрудниками или уполномоченными подрядчиками. Информация в CRM может использоваться для информирования последующих взаимодействий с теми же или подобными заинтересованными сторонами. Использование базы данных предназначено для усиления координации между агентствами ACT в государственном секторе и уменьшения дублирования усилий и утомления заинтересованных сторон путем обмена информацией о мероприятиях по взаимодействию в правительстве.

Более подробная информация о том, как обрабатывается ваша личная информация, доступна в Уведомлении о конфиденциальности CRM, доступном по адресу https://www.act.gov.au/crm-privacy. Дополнительную информацию о политиках конфиденциальности управлений и о том, где их найти, можно найти в Уведомлении о конфиденциальности CRM.

С кем мне связаться, если у меня возникнут какие-либо сомнения по поводу того, как обрабатывается моя личная информация?

Если у вас есть какие-либо комментарии в отношении любого аспекта сбора, использования, безопасности или доступа к вашей личной информации , пожалуйста, свяжитесь с нами по:

Mail:

Контактное лицо по вопросам конфиденциальности

Главный министр финансов и экономики Управление развития

GPO Box 158

CANBERRA ACT 2601

Эл. Почта: CMTEDDCorporate @ act.gov.au

Или вы можете связаться с сотрудником по вопросам конфиденциальности по телефону: +61 2 6207 5883 или +61 2 6207 8175

Определения

Личная информация

Информация или мнение об идентифицированном человеке или физическом лице, которое может быть идентифицировано в разумных пределах:

- вне зависимости от того, являются ли информация или мнение правдой или нет; и

- независимо от того, записана ли информация или мнение в материальной форме или нет;

, но не включает личную информацию о здоровье человека.