онлайн калькулятор по базе РСА

При возникновении ситуации, когда становится необходимым рассчитать сумму компенсации ущерба, нанесенного автомобиля, многие водители не знают, как правильно это сделать. Нужно производить расчет ущерба по ОСАГО, используя специальный калькулятор, который рассчитает сумму выплаты водителю.

Содержание статьи

Что такое единая методика расчета ущерба по ОСАГО

Единая методика расчета включает в себя большой перечень нюансов, исходя из которых становится возможным узнать наиболее точные данные причиненного ущерба автомобилю, а так же степень причастности водителя к этому происшествию. В этот список входит учет типа вождения водителя, наличия на дорогах каких либо знаков (на предмет несоблюдения их водителем), метеорологические условия, состояние дороги, по которой ехал автомобиль, внешние факторы, такие как другие автомобили, животные, состояние автомобиля на момент происшествия, в отношении которого производится расчет ущерба, изучение сведений ситуации.

Кто может ее использовать

Воспользоваться данной методикой может любой автомобилист, который испытывает необходимость в расчете ущерба.

Как рассчитать размер компенсации

Размер суммы, которую страховая компания выплатит водителю, зависит от множества факторов. К таким относится общий износ транспорта. В зависимости от степени износа (возраста автомобиля), страховая компания может понизить сумму выплаты не более, чем на 50% от положенной суммы, согласно действующим законам.

Кроме общего износа автомобиля,учитывается степень износа отдельных его деталей. Для того чтобы повысить сумму компенсации, необходимо сохранять чеки и квитанции на купленные и установленные детали.

К примеру, если сам автомобиль 2006 г выпуска, а какая-либо его часть была куплена и установлена в этом году, износ этой детали не учитывается в расчете суммы компенсации. Помимо этого, важную роль играют все нюансы произошедшего ДТП, причины возникновения, ситуация на момент происшествия. Степень виновности водителя в сложившейся ситуации. Кроме этого, немаловажную роль играет степень износа и состояние дороги, по которым ехал автомобиль.

Как рассчитать сумму ущерба

Для расчета суммы полученного автомобилем ущерба, необходимо воспользоваться специальным калькулятором. В его основу заложены такие нюансы как постоянно обновляющаяся база данных цен на запасные части автотранспорта, цена за 1 час работы на станции тех. обслуживания. Однако, полученная цифра не будет на 100% являться правдивой, так как расчет исходит только из поврежденных деталей (видимых повреждений).

Для получения более точной суммы, необходимо проводить полную экспертизу автомобиля.

Что делать в случае занижения компенсации

Нередки случаи, когда страховые компании произведя расчет суммы компенсации водителю, занижают ее. В таких случаях нужно обращаться к независимым экспертам (компаниям) для полной экспертизы автомобиля. При этом необходимо сохранить все документы касающиеся ДТП, такие, как квитанция об оплате и прочие. Затем, нужно составить заявление, в котором будет указано и обосновано несогласия с решением страховой компании касательно суммы выплаты по страховому случаю.

В качестве доказательств необходимо ссылаться на результаты полной экспертизы автомобиля независимыми экспертами. Составленное заявление нужно направлять на имя страховой компании, сделать это можно двумя способами, составить заявление письменно (напечатать) и прийти в офис компании, либо отправить скан заявления на официальный электронный адрес компании. После чего остается только ждать решения специалистов.

Если же после заявление и произведения перерасчета сумма осталось такой же, либо изменилась, но все еще не покрывает полные расходы на восстановления автомобиля, необходимо обращаться в суд.

При обращении необходимо прикрепить все имеющиеся документы по ДТП, расчету и перерасчету суммы страховой компанией, свидетельство о полной экспертизе автомобиля независимыми экспертами, копию либо оригинал заявления, которые были направлены в целях перерасчета суммы выплаты.

Расчет стоимости ремонта ТС на сайте РСА

Для вычисления суммы, необходимой для восстановления автомобиля, замены каких либо его частей, нужно воспользоваться специальным калькулятором, такой присутствует на официальном сайте Российского Союза Автостраховщиков (РСА).

Для расчетов используется следующая формула:

- РК = СР + СМ + СД.

- РК — это общий размер компенсации.

- СР — это стоимость ремонта.

- СМ — это стоимость материалов.

- СД — это стоимость деталей, которые подлежат замене.

При расчете этих показателей учитывается среднерыночная стоимость деталей, материалов и ремонтных работ. Максимальная степень отклонения от среднерыной стоимости может составлять не более 10%.

Величины для формул берутся конкретно для каждой экономической зоны, из справочников.

Посмотреть цены на запчасти можно на официальном сайте РСА по ссылке: prices.autoins.ru/priceAutoParts/repair_parts.html.

Приступить к расчету ущерба на сайте РСА!

Заключение

Для получения более точной информации, которая повлияет на сумму выплаты страховой компанией, необходимо использовать специализированные калькуляторы, в некоторых случаях прибегать к услугам независимых экспертов, для полной оценки состояния автомобиля.

xn--80a5ad.xn--80aswg

Как узнать расчёт по оценке страховой до выплаты?

Показать содержание- Страховая компания обязана предоставить автовладельцу калькуляцию работ и запчастей по ОСАГО, но только по письменному требованию.

- Срок предоставления акта расчёта – 3 дня, но есть тонкости.

- В акте калькуляции может и не быть развёрнутого расчёта со стоимостью каждой запчасти и каждого пункта работ на СТОА.

Потерпевшему в ДТП полагается возмещение в виде выплаты деньгами или ремонта по ОСАГО. Для расчёта Вы должны предоставить автомобиль на осмотр или экспертизу в страховую компанию. Вот только результаты калькуляции Вам никто добровольно не скажет – сумму, которая насчитала страховая, Вы можете не узнать вплоть до выдачи направления на ремонт или непосредственно выплаты, когда она станет Вам известна уже по факту. Что в этом случае делать и можно ли получить такую информацию в страховой, узнаем в статье.

Обязана ли страховая выдать акт расчёта?

Да. И этот ответ на этот вопрос законодательство устанавливает вполне чётко. Но вот только сам порядок и сроки предоставления акта расчёта по возмещению ущерба по ОСАГО урегулированы несколько двусмысленно. Давайте разбираться!

Итак, пункт 4.23 Правил страхования предписывает при запросе автолюбителя-потерпевшего в ДТП (выгодоприобретателя) предоставить ему информацию о сумме страхового возмещения в виде акта с расчётом возмещения. Обратите внимание на обязательность именно запроса выгодоприобретателя. Это значит, что Вы обязаны подать требование, а по умолчанию такой расчёт по результатам оценки не предоставляется.

Требование обязательно нужно подавать письменно в свободной форме, в котором просто указать:

В страховую компанию такую-то

От такого-то

Требование

Прошу Вас на основании пункта 4.23 Правил страхования предоставить акт о страховом случае с расчётом о страховом возмещении в срок 3 календарных дня, за исключением праздничных нерабочих дней.

Ваша подпись, расшифровка и дата.

Такое требование нужно подать в страховую одним из следующих способов:

- по почте заказным письмом с уведомлением о вручении и описью вложений (желательно),

- отнести лично в страховую компанию.

Первый вариант надёжнее, потому что он даст Вам подтверждение подачи требования. Но у него есть существенный минус – если страховщик не задержит сроки возмещения, то письмо придёт в лучшем случае, когда Вы уже получите на руки выплату или направление на ремонт. И, если единственной целью запроса акта с расчётом было узнать конечную сумму возмещения, а не калькуляцию, то такой способ не годится.

Второй вариант позволяет подать заявление в один день, но далеко не факт, что Вы получите подтверждение подачи требования, так как страховая организация может отказаться выдавать Вам акт принятия или входящий номер заявления, ставить штампы о принятии на Вашей копии. Но надлежащим подтверждением будет видеосъёмка подачи. И помните, что страховая компания, так как её офис является публичным местом, не вправе запрещать съёмку.

Но подача заявления вовсе не означает, что Вы сразу узнаете сумму выплаты или ремонта.

Какие сроки выдачи результата калькуляции?

Они составляют 3 дня… Но не просто дня, а календарных, за исключением праздничных нерабочих. И здесь также законом 2019 года предусматривается 2 варианта:

- если акт расчёта ОСАГО уже составлен страховой (для себя), то она обязана выдать его Вам в течение 3 указанных выше дней после получения от Вас требования,

- если акт расчёта ещё не составлен по результатам осмотра или экспертизы автомобиля, то он будет Вам выдан в течение 3 дней после его составления, а не после подачи заявления с требованием.

Об этом говорит также пункт 4.23 Правил страхования:

4.23. В акте о страховом случае на основании имеющихся документов производится расчёт страхового возмещения и указывается его размер. Копия акта о страховом случае передаётся страховщиком потерпевшему (выгодоприобретателю) по его письменному требованию не позднее 3 календарных дней, за исключением нерабочих праздничных дней, с даты получения страховщиком такого требования (при получении требования после составления акта о страховом случае) или не позднее 3 календарных дней, за исключением нерабочих праздничных дней, с даты составления акта о страховом случае (при получении требования до составления акта о страховом случае).

Примеры расчёта сроков

- К примеру, Вы попали в ДТП 1 января 2019 года, подали заявление о страховом возмещении 12 января, а 15 января страховщик произвёл осмотр транспортного средства. 17 января страховщик по результатам этого осмотра произвёл расчёт и составил акт. 19 января Вы направили в страховую требование о предоставлении акта. Таким образом, предоставить этот документ Вам страховщик обязан до 23 января включительно.

- Вы попали в ДТП 1 марта 2019 года, подали заявление о страховом возмещении по ОСАГО 2 марта. 7 марта страховая фирма произвела осмотр машины. 10 марта был произведён расчёт, 12 числа составлен акт расчёта. Заявление с требованием предоставления этого документа Вы отправили 9 марта почтой России в адрес страховой, а пришло это письмо только 31 марта. Тогда срок предоставления Вам документа длится до 3 апреля включительно. Обратите внимание, согласно ФЗ-40 Об ОСАГО, в течение 20 дней после получения заявления о страховом возмещении страховая обязана выплатить Вам компенсацию или выдать направление на ремонт. И этот срок истекает даже раньше, чем страховщик получил от Вас требование акта.

Что будет в акте?

Но самое главное – это невозможность в 2019 году законно получить полную калькуляцию расчёта возмещения как при выплате, так и при ремонте. Законодательство не обязывает страховщика приводить развёрнутую калькуляцию. В Правилах присутствует лишь слово «расчёт», и оно даёт достаточно много шагов в сторону для страховой компании.

На практике потерпевшие в ДТП чаще всего получают такую информацию в акте:

- полная сумма компенсации ущерба,

- суммарная стоимость запчастей,

- суммарная стоимость работ по замене, покраске и тому подобных.

А вот стоимость каждой запчасти, каждого пункта работ узнать вряд ли удастся. Ответ страховщика простой: «Закон обязывает предоставить расчёт, его мы и предоставили».

tonkostiosago.ru

ОНЛАЙН ОЦЕНКА — Онлайн оценка ущерба при ДТП

При помощи нашего калькулятора, Вы можете рассчитать примерную сумму ущерба после ДТП, для последующего возмещения этой суммы по ОСАГО. Обращаем Ваше внимание на то, что полученный расчет нельзя принимать как официальный. Официальное экспертное заключение (оценку ущерба, независимую экспертизу) Вы можете получить в оценочных (экспертных) организациях Вашего города (региона)…

Составить Новый РАСЧЕТ:Выберите Регион (где предполагаете производить ремонт). Затем выберите Производство, Марку и Серию/Модель Вашего автомобиля.

* Если в списке Регионов нет Вашего, выберите «… Другой Регион России».

* Регион ДТП: ВыбратьАгинский Бурятский АОАлтайский КрайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская автономная областьИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский КрайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКоми-Пермяцкий АОКостромская областьКраснодарский КрайКрасноярский КрайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосква и областьМурманская областьНенецкий АОНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский КрайПриморский КрайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика КрымРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная ОсетияРеспублика ТатарстанРеспублика Тыва (Тува)Республика ХакасияРостовская областьРязанская областьСамарская областьСанкт-Петербург и областьСаратовская областьСахалинская областьСвердловская областьСевастопольСмоленская областьСтавропольский КрайТаймырский АОТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьУсть-Ордынский Бурятский АОХабаровский КрайХанты-Мансийский АОЧелябинская областьЧеченская РеспубликаЧитинская областьЧувашская РеспубликаЧукотский АОЭвенкийский АОЯмало-Ненецкий АОЯрославская область… Другой Регион России |

Данные Автомобиля |

Производство: Выбратьотечетсвеннаяиномарка |

Марка: Выбрать |

Серия/Модель: Выбрать |

Год выпуска: Выбрать2019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986198519841983198219811980 |

Цвет кузова — металлик: |

exp-ress.ru

Как рассчитывается выплата по ОСАГО

Автомобилисты, которые уже сталкивался с получением компенсации от страховой фирмы, знают, что особенно остро стоит вопрос расчета суммы компенсации. В этой статье вы узнаете, как посчитать выплату по ОСАГО после ДТП.

Нормативные документы, регулирующие размер выплат по ОСАГО

В России посчитать выплату по ОСАГО как правило можно на основании нормативных документов:

- Федеральный закон №40 от 25 апреля 2002 года;

- Федеральный закон №263 от 7 мая 2003 года;

- Федеральный закон №238 от 24 апреля 2003 года.

- Федеральный закон №135 от 29 июля 1998 года;

- Федеральный закон №361 от 24 мая 2010 года.

Параметры, от которых будет зависеть итоговая сумма компенсации по ОСАГО

В страховой фирме в случае определения суммы компенсации учитываются следующие моменты:

- Степень износа. При проведении ремонтных работ, при замене запасных частей будет вычтена стоимость износа тех или иных деталей.

- Расчетом компенсации всегда занимаются оценочные фирмы. Когда автовладельца не устраивает сумма компенсации по оценке эксперта, нужно отксерокопировать оценочное заключение, а затем обратиться в другую фирму для независимой экспертизы после ДТП, чтобы снова рассчитать выплату по ОСАГО после оценки состояния автомобиля после ДТП.

На расчёт стоимости компенсации всегда оказывают влияние следующие факторы:

- номера деталей, либо название материала;

- экономический регион;

- дата, когда произошло дорожно-транспортное происшествие;

- причина появления повреждения на автомобиле;

- марка автомобиля, пострадавшего при ДТП.

В процессе расчета необходимо опираться на унифицированный справочник Российского союза автостраховщиков

Оценщики в процессе работы составляют два документа: акт оценки транспортного средства и калькуляцию, содержащую рыночную оценку стоимости нанесенного вреда. Два этих документа неразрывно связаны между собой. Данные, указанные в акте осмотра являются расчетными показателями для калькуляции. Акт осмотра отражает следующие моменты:

- модель автомобиля, данные о его выпуске, государственный номер;

- данные о собственнике автомобиля;

- данные о повреждениях, которые были нанесены автомобилю при ДТП;

- необходимые ремонтные работы.

Часто эксперты указывают в акте осмотра транспортного средства только видимые повреждения автомобиля, а скрытые не учитывают.

Калькуляция составляется с учетом данных, полученных в результате осмотра транспортного средства. В ней указываются следующие моменты:

- вид ремонта;

- нормо-часы, необходимые для проведения всех ремонтных работ;

- расчет износа деталей транспортного средства;

- итоговый показатель стоимости.

Единая методика расчета ущерба по ОСАГО

В 2014 году начала работать Единая методика ОСАГО, разработкой которой занимался Российский союз автостраховщиков. Данная методика является стандартом для расчёта компенсационных выплат по ОСАГО. Она является обязательной в рамках действия ОСАГО для оценщиков, экспертов, страховых компаний. Ранее методика расчёта компенсационных выплат существовала в нескольких вариантах, эксперты и оценщики могли использовать одну из них на выбор, из-за чего возникало множество противоречий. С появлением Единой методики многое изменилось. Теперь все эксперты страховых компаний знают, как рассчитывается выплата по ОСАГО по новым правилам.

Единая методика расчёта ущерба по ОСАГО регламентирует:

Рассчитать ущерб при ДТП

До официального заключения экспертов, водитель может самостоятельно рассчитать, на какую сумму примерно нанесен ущерб автомобилю. Также это необходимо, если ущерб видимо занижен. Расчет производится при помощи калькулятора выплат по ОСАО при ДТП. Подробнее о калькуляторе — в этой статье- процедуру установления наличия, а также происхождения повреждений автомобиля;

- порядок расчета износа запчастей, подлежащих замене после ДТП;

- порядок расчета затрат на материалы, запчасти, а также на оплату работ по ремонту и восстановлению повреждённого автомобиля;

- процесс расчета годных остатков в тех случаях, когда машина не подлежит восстановлению;

- порядок ведения и формирования справочников средней стоимости материалов и расходных материалов, а также количества нормо-часов;

- требования к проведению фотографирования автомобиля, поврежденного в результате ДТП.

С 2014 года, с момента появления Единой методики расчета эксперты обязаны проводить оценку расчета стоимости поврежденного автомобиля, опираясь на данные единой базы цен РСА. Но в единой базе цен данные есть только по распространённым маркам автомобилей. Если марки автомобиля пострадавшего в ДТП в единой базе нет, то расчет производится по одной из старых методик.

Вопрос разницы между стоимостью ремонта, рассчитанной при помощи данной методики, и реальной суммой, которую тратит на ремонт автовладелец, так и остался открытым. Это касается ремонта дорогостоящих автомобилей, когда эксперты страховых фирм занижают стоимость их ремонта. Единая методика расчета так и не разрешила эту проблему.

С введением Единой методики ОСАГО процент износа снижен с 80 до 50 процентов. Обновление базы цен Российского союза автостраховщиков происходит один раз за в полгода. Это отдаляет реальную стоимость ремонта автомобиля от стоимости, рассчитанной по указанной методике.

Единая методика расчета выплат по ОСАГО появилась недавно, поэтому пока нельзя сказать, насколько серьёзные изменения она внесла в систему расчёта выплат по ОСАГО.

Подробнее о выплатах по страховке ОСАГО после ДТП читайте в этой статье https://roadadvice.club/3853-vyplaty-po-osago-v-year-godu-poryadok-polucheniya-spisok-dokumentov-razmer-kompensatsii

О новой методике расчета:

Скачать Бланк Акта осмотра ТС после ДТП

Хотите получить больше информации? Задавайте вопросы в комментариях к статье

roadadvice.club

максимальная сумма выпдаты компенсации при ДТП, лимит ответственности

Автор Admin На чтение 15 мин. Просмотров 1.3k. Опубликовано

Кому и зачем нужен полис страхования автогражданской ответственности, наверняка, знают все автомобилисты. Но как определяется сумма причиненного ущерба по ДТП и производится расчет страхового возмещения по ОСАГО, для водителя еще часто остается загадкой. Читайте дальше, чтобы узнать ответы на эти и другие вопросы по теме.

Предельные суммы страхового покрытия

Максимальная сумма страхового покрытия по ОСАГО согласно закону 40-ФЗ составляет каждому пострадавшему:

- 400000 р. — на возмещения имущественного ущерба;

- 500000 р. — на покрытие вреда здоровью и жизни.

Можно ли получить выплату в максимальном размере и в каких случаях

Размер страхового покрытия по ОСАГО зависит от размеров причиненного ущерба. Если экспертом страховой компании (СК) установлено, что ущерб причиненный автомобилю пострадавшего составляет 400000 р. или больше, выплата будет произведена на эту сумму.

Что касается ущерба причиненного здоровью, максимальная выплата возможна в случаях со смертельным исходом и при получении инвалидности после ДТП. Об этом подробнее в соответствующем разделе этой статьи.

Размер возмещения средств в различных ситуациях

В зависимости от исхода конкретного ДТП суммы страховых выплат отличаются. На их размеры влияет ряд факторов:

- характер причиненного застрахованным вреда;

- масштабы нанесенного ущерба;

- способ оформления ДТП.

Рассмотрим подробнее.

На восстановление автомобиля

Размер компенсации вреда причиненного автомобилю ограничивается максимальной суммой в 400 тыс. р., но в реальности чаще бывает намного ниже. На величину итоговой выплаты влияют следующие факторы:

- масштаб повреждений;

- уровень износа ТС;

- рыночная стоимость автомобиля.

Сумма покрытия в данном случае определяется по результатам осмотра и диагностики экспертом-представителем страховой компании.

По Европротоколу

Оформление ДТП и соответственно выплаты по ОСАГО по Европротоколу проводятся в следующих случаях:

- в аварии участвовали два водителя ТС;

- никто из участников ДТП не пострадал физически;

- причинен только имущественный вред;

- нет разногласий по поводу причин ДТП, вины водителей и размера ущерба.

Максимальная сумма покрытия по Европротоколу составляет 100 000 р. каждому участнику.

При ДТП с пострадавшими

Величина страхового покрытия причиненного здоровью вреда по ОСАГО зависит от размера полученных пострадавшими травм. Поэтому при ДТП важно отправить пострадавших в больницу и обязательно зафиксировать повреждения.

Возмещение будет ограничиваться суммой 500 тыс. р., но размеры выплат четко регламентируемые и составят:

- при получении инвалидности 1 группы: 100% — 500000 р.;

- при 2 группе инвалидности — 70% от максимума, что равно 350 000 р.;

- при 3 группе — 50%, то есть 250 тыс. р.;

- при получении инвалидности ребенком — 100%, то есть 500000 р.

Законом также обусловлены выплаты по более мелким повреждениям. Например, при внутренней кровопотере 1000 мл процент возмещение составит 7%, что равно 35000 р, а если кровопотеря больше — 10%.

При ДТП со смертельным исходом

Если один из участников ДТП погиб, страховая должна произвести следующие выплаты:

- 475 тыс. р. родственникам или другим выгодоприобретателям погибшего;

- 25 тыс. р. — на погребение тому, кто понесет эти затраты.

Если погибших несколько, возмещение в указанных размерах страховая виновника выплачивает по каждому случаю.

ДТП с пьяным водителем

Возможно два варианта дорожно-транспортного происшествия с участием пьяного водителя:

- в состоянии алкогольного опьянения был пострадавший;

- пьяный был виновник.

Выплата по ОСАГО будет произведена и в первом и во втором случае. Но с некоторыми нюансами.

Если пострадавший был пьян, выплату от СК виновника он получит, но это не значит, что сам не понесет расходов. За вождение в нетрезвом состоянии его, как минимум, оштрафуют.

Если в нетрезвом состоянии был именно виновник, изначально СК совершит возмещение пострадавшим, но впоследствии будет через суд требовать от клиента возврата денег.

Если есть ОСАГО и КАСКО

Если у участников ДТП есть полис ОСАГО и полис КАСКО, они сами вправе решать, каким воспользоваться. Но выплату каждый может получить только по одному полису, за исключением тех случаев, когда покрытия ОСАГО не хватает на ремонт ТС.

Стоит обратить внимание на некоторые моменты:

- КАСКО покрывает только ущерб нанесенный транспортному средтсву. Это значит, что при причинении вреда здоровью одного из участников происшествия, страховое покрытие возможно только по ОСАГО виновника ДТП.

- Если имущественный ущерб получили оба участника ДТП, виновник не может получить возмещение на ремонт ТС по ОСАГО. Соответственно он обращается в страховую за выплатой по своему полису КАСКО.

- Если имущественный ущерб заведомо выше, чем может компенсировать СК по ОСАГО, участникам есть смысл сразу обращаться в свою СК по КАСКО. Тем более, что обычно процесс получения возмещения по КАСКО происходит быстрее, чем по договору автогражданской ответственности.

- Обращение за выплатой по полису КАСКО имеет смысл и при наличии вины обоих водителей в ДТП.

Принимая решение обратиться за выплатой по КАСКО, если возмещение возможно по ОСАГО виновника, необходимо помнить, что количество обращений за выплатами в текущем году увеличит стоимость полиса на следующий год.

Выплачивается ли страховка виновнику ДТП ОСАГО

Суть данного вида страхования в том, что покрывается ущерб причиненный застрахованным водителем другим участникам ДТП, так как застрахована именно его автогражданская ответственность. Сам виновник не получает по ОСАГО возмещения своих потерь в аварии.

Лимит ответственности по ОСАГО в России: что это такое и от чего зависит

Лимит ответственности застрахованного по ОСАГО в России зависит от регламентированных соответствующим законом максимально возможных сумм возмещения. Соответственно его размер составляет 400 тыс. р. на возмещение имущественного ущерба и 500 тыс. р. на покрытие вреда нанесенного здоровью каждому пострадавшему.

Увеличение лимита ответственности по ОСАГО

Увеличение лимита ответственности водителя возможно путем приобретения полиса добровольного страхования автогражданской ответственности. Условия по таким договорам каждая страховая компания разрабатывает самостоятельно.

Преимущество ДСАГО в том, что сумма возмещения причиненного виновником ДТП ущерба практически не ограничена и может достигать 30 млн. р. Страховая премия по таким полисам соответственно тоже больше, чем по обычным, и по разным компаниям составляет:

- от 1000 до 2000 р. при максимальной сумме возмещения 300-500 тыс. р.;

- от 3000 до 6000 р. при страховой сумме 1-1,5 млн.р.;

- 12 000 — 18000 р., если сумма договора достигает 30 млн.р.

Полис ДСАГО действителен только при наличии ОСАГО. Выплата по нему проводится только в случае, если размер причиненного ущерба выше лимита ответственности по обязательному страхованию.

Что будет, если сумма ущерба превысила лимит ответственности страховщика

При наличии у виновника ДТП только полиса ОСАГО сумму ущерба не покрытую страховой компанией обязан возмещать пострадавшим он сам.

Если у водителя, который спровоцировал аварию оформлен полис ДСАГО, недостающая сумма будет компенсирована по добровольному договору.

В том случае, если нанесенный ущерб выше, чем может покрыть страховая по ДСАГО, недостающую сумму должен компенсировать виновник.

Как рассчитать выплату по ОСАГО

Выплата компенсации по ОСАГО при наступлении страхового случая определяется на основании причиненного пострадавшему ущерба: имущественного или ущерба здоровью.

От каких входных данных зависит сумма ущерба

Сумму имущественного ущерба устанавливает эксперт страховой компании по результатам технического осмотра ТС. На этот показатель напрямую влияют следующие данные:

- дата ДТП: год, число и месяц;

- место происшествия: регион, область, город;

- марка ТС;

- год производства автомобиля и год его регистрации;

- производственная оснастка транспортного средства;

- общее состояние автомобиля, есть ли повреждения, которые получены до аварии;

- состояние комплектующих, узлов, которые нужно поменять на новые.

Как делают расчет стоимости ущерба в страховой компании

Чтобы рассчитать сумму расходов на восстановление пострадавшего ТС представитель СК использует такие слагаемые:

- затраты на покупку запасных частей и узлов, которые понадобятся для замены частей вышедших из строя в результате ДТП;

- цена производимых работ;

- общая стоимость закупаемых материалов.

Для расчета необходимой суммы на приобретение деталей применяют следующие параметры:

- год выпуска ТС и продолжительность его использования;

- коэффициент, уменьшающий размер положенной финансовой компенсации. На него влияет уровень износа поврежденного узла, который выражен в процентном соотношении;

- показания одометра ТС.

Кроме стоимости восстановительного ремонта для расчета ущерба в СК учитывают также другие потери пострадавшего:

- утрата товарной стоимости ТС (УТС) — та сумма, на которую будет снижена цена автомобиля при продаже после ДТП;

- расходы на экспертизу при привлечении водителем независимых экспертов;

- расходы связанные с эвакуацией ТС места аварии и стоянкой.

Что такое Единая методика расчета ущерба

Для того, чтобы избежать обмана и ошибок со стороны страховых компаний Центральным банком и РСА совместно разработана Единая методика расчета ущерба полученного в результате ДТП. И ее теперь должны использовать все СК для того, чтобы определить размер ущерба и соответственно рассчитать сумму компенсации по ОСАГО.

Структура методики

Единая методика расчета ущерба полностью определяет алгоритм проведения диагностики ТС с составлением выводов в форме актов. Каждая операция имеет четкий порядок выполнения, а все применяемые критерии и коэффициенты представлены в справочных приложениях. Структура ЕМРУ включает:

- 7 глав;

- 10 приложений-справочников;

- правила проведения работ по технической экспертизе;

- электронную базу цен для запчастей.

Когда можно использовать единую методику расчета ущерба по ОСАГО

Расчет убытка для определения суммы компенсации по ОСАГО с помощью данной методики находит применение в следующих случаях:

- для вычислении величины выплат в СК;

- при проведении РСА анализа объективности действий страховой компании;

- для понимания размера реальных расходов независимыми экспертами;

- в процессе исследования гражданских исков по вопросам выплат по ОСАГО судебными органами;

- официальными сервисами и дилерами в работе.

Акт осмотра транспортного средства после ДТП

По результатам осмотра ТС после ДТП компетентным лицом составляется акт экспертизы. В нем должна содержаться вся информация о полученных автомобилем повреждениях. При проведении повторных осмотров, нахождения новых скрытых повреждений и дефектов, информация в акт может добавляться.

Расчет величины ущерба проводится на основании такого акта.

Правила проведения экспертизы расчета по РСА

Если выплата пострадавшим после ДТП должна быть проведена по полису ОСАГО, выданному компанией, которая на данный момент банкрот, экспертизу ТС на предмет выявление и оценки ущерба проводит представитель РСА. Он обязательно должен быть зарегистрирован в реестре Минюста РФ. Такого специалиста приглашают заказным письмом или телеграммой за 3-5 дней до даты экспертизы.

ТС на осмотр предоставляется в чистом виде, чтобы было видно все повреждения. Проведение осмотра обязательно совершают на СТО, используя специальный подъемник.

По результатам эксперт составляет акт осмотра, где фиксирует все повреждения. Кроме этого, важные моменты снимаются им на фото- или видеокамеру.

Установление размера выплат — основная формула

Чтобы рассчитать величину выплат на восстановления ТС, используют следующую формулу:

Свр = Рр + Рм + Рзч ,

где:

Свр — общая цена ремонта;

Рр — стоимость работ по восстановлению автомобиля;

Рм — расходы на материалы;

Рзч — затраты средств на покупку запчастей, которые установливаются на замену поврежденных.

Полученную сумму округляют до сотен. При приобретении новых запчастей допускается погрешность до 10% на общую сумму ремонта.

Как посчитать ущерб по ОСАГО — пример

Порядок определения общей суммы ущерба примерно следующий:

- Выполнение расчета стоимости кузовного ремонта.

- Оценка расходов на ремонт остальных комплектующих.

- Расчет УТС.

- Добавление к сумме прочих затрат пострадавшего (стоимость независимой экспертизы, вызов эвакуатора, расходы на стоянку, и пр.).

Калькулятор расчета ущерба: популярные варианты и инструкция по использованию

Для точного расчета суммы ущерба согласно ЕМРУ страховые компании используют специальные программы, а обычный пользователь имеет возможность для этого воспользоваться онлайн-калькуляторами. Для самостоятельного расчета ущерба онлайн необходимо иметь акт осмотра независимого эксперта или заказ-наряд СТО со списком назначенных или уже выполненных работ.

Можно воспользоваться следующими онлайн-калькуляторами.

http://exp-ress.ru/

http://dtp-help.ru/poleznoe/kalkulyator_ushcherba_pri_dtp/

http://aestimo66.ru/service/kalkulyator-stoimosti-remonta-avtomobilya-posle-dtp

ВНИМАНИЕ! При попытке воспользоваться калькулятором система может попросить зарегистрироваться или провести оплату за услугу.

Алгоритм расчета:

- Выбрать данные автомобиля:

- регион;

- автомобиль;

- производитель;

- год выпуска;

- цвет кузова.

- Выбрать работы для расчета: нужно поочередно указывать каждую деталь, что требует ремонта. Например, в разделе «Электрооборудование» можно выбрать фары, фонари, боковые указатели.

- Выбрать в таблице необходимые к проведению ремонтные работы в соответствии с актом осмотра или заказ-нарядом и нажать «Рассчитать». Программа покажет необходимую сумму.

Натуральная форма возмещения причиненного ущерба

Натуральная форма возмещения нанесенного виновником ДТП ущерба пострадавшему означает, что страховая компания компенсирует восстановление ТС путем его ремонта. Ремонт проводится в СТО, с которыми у СК заключен договор на подобные услуги. По результатам ремонтных работ СК перечисляет компании соответствующую сумму.

Требования к СК по организации качественного ремонта

Согласно гл. 6 действующих правил ОСАГО к компаниям, которые допускаются к восстановительным работам по ТС за счет страхового покрытия, выставляется ряд требований:

- ремонт должен быть произведен в срок не более 30 дней с момента доставки ТС в компанию;

- расстояние по дорогам общего пользования от места происшествия до места нахождения СТО по ремонту не должно превышать 50 км. за исключением тех случаев, когда страховщик возмещает водителю доставку автомобиля до удобной ему ремонтной организации;

- если с момента выпуска подлежащего ремонту ТС прошло менее двух лет, выбранное СТО должно быть официально зарегистрированным в РФ юрлицом или предпринимателем, у которого есть договор с производителем или импортером данной модели ТС.

Проведение ремонта за счет страховой компании

Согласно действующим на данный момент правилам по ОСАГО, компенсация имущественного ущерба пострадавшим проводится путем перечисления средств непосредственно станции техобслуживания, которая проводит ремонт.

В каких случаях возможна денежная компенсация

Денежная компенсация причиненного потерпевшему ущерба возможна в следующих случаях:

- полное уничтожение транспортного средства;

- гибель участника ДТП;

- заявление о желании потерпевшего, который является инвалидом, на получение возмещения именно в такой форме;

- получение потерпевшим тяжелых или средней тяжести физических повреждений и желание получить возмещение деньгами;

- если стоимость ремонта превышает максимальный размер возмещения по ОСАГО, в том числе если оформление ДТП прошло по Европротоколу или если виноваты оба участника, и потерпевший не желает доплачивать за ремонт конкретной СТО;

- при подписание между СК и потерпевшим соглашения о денежной компенсации. Страховая может согласиться на такую договоренность, когда предлагаемые ею СТО не соответствуют требованиям правил по ОСАГО.

Как производится расчет стоимости ремонта авто по ОСАГО: по какой методике, формула, пример расчета, кто занимается и с какими документами нужно обращаться

Стоимость ремонта авто по ОСАГО рассчитывается по уже известной нам Единой методике, разработанной РСА и утвержденной Центробанком РФ.

Такой расчет производят по формуле используемой и для вычисления выплат:

Ср = Рпр+Рм+Рзч,

где Рпр, Рм и Рзч — затраты на ремонтные работы, материалы и запчасти соответственно, Ср — сумма ремонта.

Причем для определения величины расходов на запчасти используют следующую формулу:

где

n — количество видов нужных на ремонт материалов;

С — цена единицы одного вида материала;

N — норма расхода конкретного вид аматериала;

К — количество деталей, на ремонт которых нужен данный вид материала.

Расход на приобретение материалов вычисляют в свою очередь по такой формуле:

где

m — количество необходимых для полного восстановления запчастей;

k — количество единиц одной детали, которые нужно заменить;

С — цена одной детали;

И — износ детали.

Затраты на проведение конкретных восстановительных работ определяются по специальному справочнику.

Использование этих формул самостоятельно — достаточно не простой процесс. Поэтому, например, на сайте РСА есть специальная форма, куда можно внести все требуемые данные и рассчитать стоимость ремонта.

Например, для восстановления автомобиля нужно покрасить передний бампер. Стоимость такой работы составит 400 р., и на нее уйдет 0,8 нормо-часа. Значит реальная стоимость работы равняется 400*0,8=320 р. Кроме этого бампер нужно подготовить к окрашиванию. По справочнику эта работа стоит 500 р. и на нее требуется 0,6 нормо-часов. Следовательно, стоимость составит: 500*0,6=300. Полная стоимость ремонта будет равна 300+320=620 р.

Для получения направление на ремонт по ОСАГО необходимо подать в страховую компанию следующие документы:

- заявление на страховое возмещение;

- копии документов владельца ТС: паспорта и водительского удостоверения;

- копии полисов ОСАГО виновника и пострадавшего;

- справка о ДТП из автоинспекции или извещение о дорожном происшествии;

- копии постановления об административном правонарушении и соответствующего протокола;

- справка о том, что уголовного преследование не требуется.

Впоследствии к данному пакету документов прилагается акт осмотра экспертами поврежденного автомобиля.

После получения экспертизы и принятия решения о признании ДТП страховым случаем автовладельцу выдается направление на ремонт авто в определенную организацию.

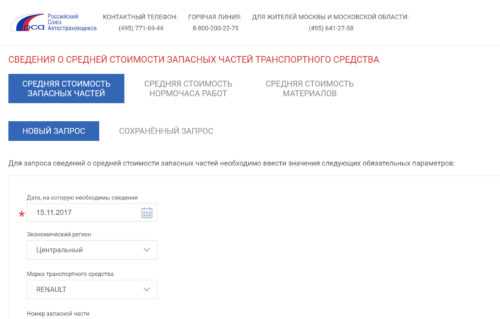

Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа

Сайт РСА дает возможность потерпевшим в ДТП самостоятельно рассчитать стоимость восстановительных работ по их автомобилю с учетом износа. Предлагаемый калькулятор позволяет рассчитать среднюю стоимость:

- деталей на автомобиль;

- нормо-часа ремонтных работ;

- необходимых материалов.

Для расчета стоимости запчастей необходимо ввести в калькулятор следующие данные:

- дату дорожно-транспортного происшествия;

- регион;

- марку ТС;

- номер необходимой запчасти;

- подтвердить запрос введением кода безопасности;

- отправить заявку.

Результатом этих действий будет выведение на экран таблицы с указанием средних цен на требуемые детали.

Советы юриста

Оформили ДТП по Европротоколу, но сумма выплат по ОСАГО не устраивает

В данном случае необходимо привлечь к осмотру независимого эксперта, который точно оценит полученный ущерб. По результатам оценки в СК подается претензия, а если она не удовлетворена, пострадавший имеет право решать этот вопрос через суд.

Как не стать жертвой обмана

Если у пострадавшего есть сомнения по поводу правильности расчета размера возмещения СК, он должен самостоятельно проверить стоимость:

- проводимых работ;

- заменяемых узлов и запчастей;

- допуслуг.

В случае присутствия в действиях СК явных признаков мошенничества каждый гражданин имеет право:

- подать заявление в контролирующие органы: РСА или ЦБ РФ;

- подать иск на СК в суд или прокуратуру;

- написать заявление о мошенничестве в полицию.

Резюмируя, можно сказать, что расчет возмещения по ОСАГО достаточно не прост. ЕМРУ стандартизировала эту процедуру для страховых компаний и это должно обеспечить более или менее равные условия для пострадавших. При потребности проверить правильность расчета СК любой заинтересованный может это сделать с помощью онлайн-калькуляторов. В

strahovanie.guru

| № п/п | Наименование детали | Выполненные ремонтные воздействия | Окраска |

| 12 (1) | Дверь передняя правая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 12 (2) | Дверь передняя левая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 12 (3) | Дверь задняя правая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 12 (4) | Дверь задняя левая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 13 | Панель крыши (в т.ч. с поперечинами) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 14 (1) | Панель крыши боковая правая (конструктивно — отдельный элемент) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 14 (2) | Панель крыши боковая левая (конструктивно — отдельный элемент) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15 (1) | Боковина кузова правая с задним крылом (конструктивно — единый элемент) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15 (2) | Боковина кузова левая с задним крылом (конструктивно — единый элемент) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.1 (1) | Боковина кузова правая без заднего крыла (конструктивно — отдельные элементы) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.1 (2) | Боковина кузова левая без заднего крыла (конструктивно — отдельные элементы) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.2 | Верхняя часть боковины (от передней до задней стойки) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.3 (1) | Стойка боковины передняя правая (от крыши до порога) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.3 (2) | Стойка боковины передняя левая (от крыши до порога) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.4 (1) | Стойка боковины задняя правая (от крыши до порога) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.4 (2) | Стойка боковины задняя правая (от крыши до порога) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.5 (1) | Стойка ветрового или заднего окна правая (часть передней или задней стойки боковины или рамки окна) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.5 (2) | Стойка ветрового или заднего окна левая (часть передней или задней стойки боковины или рамки окна) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.6 (1) | Стойка боковины центральная правая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.6 (2) | Стойка боковины центральная левая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.7 (1) | Нижняя часть боковины правая (порог) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 15.7 (2) | Нижняя часть боковины левая (порог) | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | |

| 16 | Пол салона | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | Не влияет |

| 17 (1) | Лонжерон, поперечина пола салона правая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | Не влияет |

| 17 (2) | Лонжерон, поперечина пола салона левая | Нет поврежденийЗаменаРемонт до 2 н/чРемонт от 2 до 4 н/чРемонт от 4 н/ч | Не влияет |

autoexpertiza.com