как определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

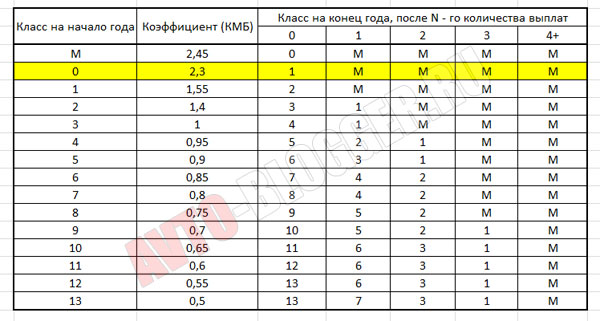

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО. Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

Таблица классов

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 0,85 | 7 | 4 | 2 | М | М | |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 12 | 6 | 3 | 1 | М | |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения. КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

Вопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Игорь ШаринГлава отдела контента. Активно развивал свои навыки управления большим количеством сотрудников. Выстроил работу отдела копирайтинга с нуля и добился поставленных целей по объему текстов. Под его руководством авторы и контент-менеджеры.

[email protected] (11 оценок, среднее: 4.9 из 5)

Таблица КБМ ОСАГО 2019 — класс бонуса малуса и коэффициент

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Содержание

Скрыть- Как пользоваться таблицей для расчета КБМ?

- Классы водителя в таблице КБМ

- Как класс ОСАГО влияет на скидку?

- Пример расчета КБМ по таблице

Как пользоваться таблицей для расчета КБМ?

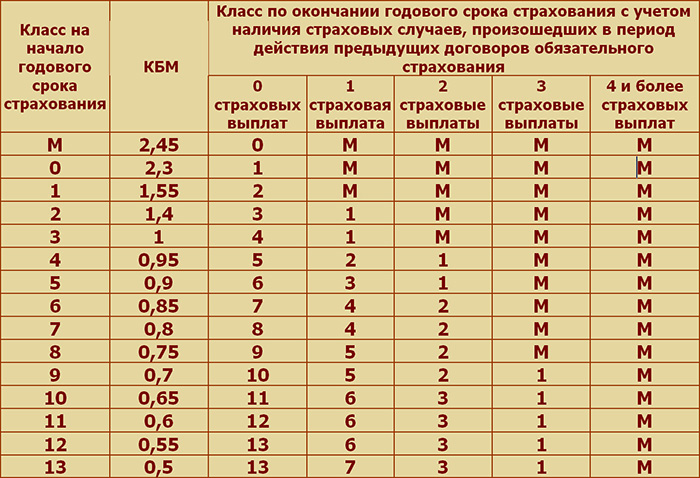

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 0 | 1 | 2 | 3 | 4 | ||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку?

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

(0,6-1)*100% = — 40%

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Как определить класс страхования ОСАГО

08.09.2020 09:53:00Как определить класс страхования ОСАГО

Что такое класс вождения в ОСАГО?Со вступлением в силу в 2003 году федерального закона «Об ОСАГО» страхование транспортных средств стало обязательной процедурой для всех автовладельцев. При этом разработчики создали единые и понятные для всех правила расчета стоимости страховок. Основными параметрами, которые учитываются при расчете цены полиса, являются базовая тарифная ставка и ряд множителей. Главным из них является коэффициент бонус-малус (КБМ). Зная его, каждый собственник авто может самостоятельно рассчитать стоимость полиса на портале Inguru inguru.ru/kalkulyator_kasko.

Класс водителя в ОСАГО

Автомобилистам хорошо известно, что класс водителя является одним из ключевых элементов, который напрямую влияет на КБМ. Он присваивается каждому автовладельцу, управляющему транспортным средством на территории Российской Федерации и часто называется коэффициентом безаварийности. КБМ зависит от количества страховых случаев в текущем году, ежегодно рассчитывается для определения класса вождения водителя и может быть как повышающим, так и понижающим при определении цены ОСАГО на следующий период.

Изначально каждому автовладельцу, не имеющему страховой истории, присваивается третий класс вождения и КБМ, равный единице, поэтому он не влияет на общую стоимость полиса. В дальнейшем за безаварийную езду в течение календарного года водитель получает дополнительный бонус в виде 5%-ной скидки от стоимости страховки. При этом его класс повышается до 4-го, в КБМ уменьшается до 0,95. Если по вине владельца авто производились страховые выплаты, его класс понизится, а стоимость ОСАГО повысится.

Всего в ОСАГО насчитывается 15 классов, которые обозначаются буквой М или цифрами от 0 до 13. Наименьший соответствует букве М, самый выгодный — числу 13. Коэффициенты бонус-малус соответственно равны 2,45 и 0,5. Это означает, что для автомобилиста с самым высоким классом страхования 13 стоимость ОСАГО уменьшится наполовину, в то время как недобросовестному шоферу придется заплатить за полис почти в 2,5 раза больше от обычной стоимости.

Как узнать свой класс страхования?

В настоящее время класс вождения можно определить несколькими способами:

● обратившись лично в офис страховой компании;

● в режиме онлайн на сайте РСА или другого информационного сервиса, зарегистрированного в системе АИС;

● по таблице ОСАГО на 2020 год, в которой представлены классы водителей на начало годового срока страхования.

Страховые компании не всегда заинтересованы в предоставлении корректной информации, поэтому лучше проверять свои данные самостоятельно, воспользовавшись услугой сервиса Inguru inguru.ru/kalkulyator_osago/reg_tulskaja_oblast. Это позволит избежать переплат при переоформлении договора страхования на следующий период.

Для проверки следует заполнить онлайн-форму, в которой корректно указать:

● дату начала действия нового страхового договора;

● персональные данные автовладельца (фамилию, имя, отчество, дату рождения) либо официальное название юридического лица;

● число водителей, допущенных к вождению транспортного средства;

● номер и серию водительских прав;

● технические параметры машины, включая VIN-код и номерной знак;

● дату окончания текущего договора.

На правах рекламы.

Как определить класс водителя для страхования ОСАГО, узнать свой КБМ

Вы наверняка слышали о таком понятии, как коэффициент КБМ. Это фактор, который влияет на общую сумму выплат при покупке страхового полиса. И чтобы рассчитать это число, нужно узнать класс страхования водителя. Разобраться в этом вопросе может следующая информация.

Разобраться в этом вопросе может следующая информация.

Как определить класс водителя при ОСАГО

Правильное установление класса очень важно, ведь это влияет на определение стоимости страховки. Учитываются такие факторы:

- тип транспортного средства. Отдельный тариф для каждого;

- марка и модель так же играют большую роль;

- место проживания. Статистика событий на дороге района, в котором водитель живет;

- водительский стаж. Чем больше лет Вы за рулем, тем ниже коэффициент;

- полные сведения о вождении.

Если по одному из пунктов есть проблемы, то это плохо влияет на определение класса по ОСАГО.

Какие классы существуют и как узнать класс водителя ОСАГО

Зависимо от поведения водителя на дороге, ему могут присвоить от 1 до 13. При отсутствии истории вождения автоматически ставиться первый класс. Он убирает из списка расчета все факторы, кроме последнего. Если не обращаться к компании, то с каждым годом класс растет. При присвоении 13 категории водитель получает 50% скидку по коэффициенту КБМ. Если же вы попадали в ситуации, попадающие под страховой случай, более, чем 4 раза за 1 год, то стоимость страховки увеличивается к 145% и присваивается класс М.

Чтобы самостоятельно рассчитать класс — обратитесь к РСА. У вас есть возможность узнать категорию вождения он-лайн. Стоит просто ввести ФИО, полную дату рождения, номер водительского документа. Вы увидите информацию о статусе вашего вождения и всю историю. База данных РСА вмещает в себе информацию не только о водителях, но также о многих страховых компаниях. Причем эти данные достоверны и актуальны, даже если водитель находится в стадии перестрахования. РСА предотвращает мошенничество, ведь вся история сохраняется и не пропадает.

Кроме того, страховые компании могут заполнять базу самостоятельно в случаях:

- При первом оформлении страхового полиса.

- При оформлении компенсации.

- При переходе от одной компании, к другой.

- Теперь изучим информацию о КБМ.

Что нужно знать о КБМ и как его рассчитать

У каждого водителя есть своя история вождения, по которой присваивается определенный класс. Но при учете «примерного поведения» на дороге ставиться коэффициент КБМ. Это единственный способ уменьшить сумму выплат по страховке. Раньше КБМ присваивался машине, с недавних пор — водителю. Это коэффициент с легкостью можно определить самостоятельно. Просто нужно обратится в базу РСА И сделать нужные пункты. Для помощи вам как можно лучше разобраться во всем, мы предоставим таблицу, в которой все понятно объясняется. Вот план расчета:

- при первом оформлении страхового полиса водителю дают 3 класс;

- дальше дело идет за тем, сколько раз за год вы попадали в страховую ситуацию. Если ни разу, то вам начисляют повышенный класс, одна — 1 класс, больше 2 — М;

- при повышении с 3 до 4 категории, КБМ составляет 0.95.

Если вы будете вести себя хорошо на дороге, то класс будет повышаться, а коэффициент понижаться, и будет установлена скидка 5%. Вывод: чем лучше история вождения, тем меньше ты платишь. Не прибегать к нарушению ПДД — не сложно, а еще на этом можно сэкономить.

Проверить КБМ по базе РСА

После проверки КБМ водителя или собственника, вы можете распечатать данные, чтобы приложить их при покупке ОСАГО

Если по результатам проверки вам кажется, что размер скидки должен быть больше, попробуйте восстановить свой КБМ.

На КБМ влияет количество лет безаварийного вождения и наличие ДТП. Данные о КБМ хранятся в РСА.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Для кого доступна проверка КБМКБМ полиса ОСАГО связан с возмещением страховых выплат по вине клиента

КБМ влияет на стоимость полиса ОСАГО для физических и юридических лиц. Размер КБМ связан с конкретным лицом, вписанным в договор, и не меняется в течение года.

Размер КБМ связан с конкретным лицом, вписанным в договор, и не меняется в течение года.

Данные о КБМ выдаются из базы РСА (Российский Союз Автостраховщиков).

Зачем водителю проверять КБМСтоимость ОСАГО для водителя может неожиданно измениться из-за КБМ, что вызовет у ряд вопросов.

За каждый год вождения без ДТП страхователь получает 5% скидку на договор ОСАГО. Максимальный размер скидки 50% (КБМ=0,5). И наоборот, если страхователь получал возмещение по ОСАГО, то КБМ повышается и стоимость ОСАГО увеличивается.

Чтобы изменение цены на ОСАГО не стало сюрпризом, стоит периодически проверять размер КБМ.

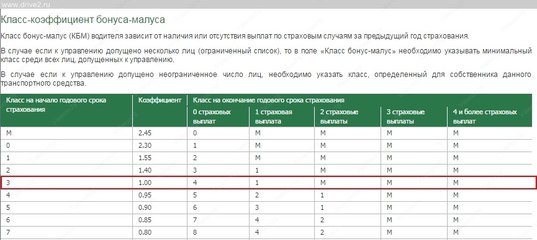

Проверить КБМ самостоятельно по таблицеПроверить скидку по ОСАГО можно воспользовавшись таблицей, приведенной ниже. Однако, безошибочно рассчитать КБМ сможет далеко не каждый водитель. На сегодняшний день все страхователи могут бесплатно проверить КБМ онлайн.

| Класс ТС на начало срока страхования | КБМ | Класс на следующий год в зависимости от количества ДТП | ||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Проверить КБМ по базе РСА можно на нашем сайте. Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

- Заполнить поле ФИО;

- Указать дату рождения;

- Вписать серию и номер водительского удостоверения;

- Дать согласие на обработку персональных данных.

Проверить КБМ онлайн может каждый страхователь. Данные берутся из актуальной базы РСА.

Если размер коэффициента бонус-малус покажется неправильным, вы всегда можете оформить заявку на восстановление КБМ

Чей КБМ можно проверить?

КБМ водителя

У каждого водителя свой КБМ по его страховой истории

КБМ собственника

В полисе без ограничений КБМ считается по КБМ собственника

Как проверить КБМ водителя?Укажите в форме ФИО, дату рождения и номер водительского удостоверения

Что нужно для проверки КБМ собственникаФИО, дата рождения, номер паспорта собственника. Для запросов до 01.04.2019 еще нужен VIN

Что нужно для проверки КБМ юридического лицаНужен только ИНН. Для запросов до 01.04.2019 еще нужен VIN

Продлевай ОСАГО по лучшей цене!

Класс страхования ОСАГО

Класс страхования ОСАГО для водителя, определяется стажем безаварийной езды и является одним из основных показателей, влияющих на размер страховой премии.

Класс страхования ОСАГО, определяемый стажем безаварийной езды водителя — один основных показателей, влияющих на размер страховой премии. Чем он выше, тем меньше вам придется заплатить при оформлении полиса. И наоборот, если он существенно снизится, то страховой платеж будет выше, чем обычно.

Существующие классы водителей по обязательному страхованию

Расчет в ОСАГО требует только знать текущий КБМ и количество выплат в этом году. Всего существует 15 категорий:

- М – самый низкий из всех возможных, повышает страховую премию практически в 1,5 раза;

- 0 – дает коэффициент 2,3 к страховой премии;

- 1 – коэффициент составляет всего 1,55;

- 2 – коэффициент 1,4, поэтому водитель такого класса все еще платит больше тех, что получают полис в первый раз;

- 3 – коэффициент 1, в результате платится полный размер страховой премии без каких-либо изменений;

- 4 по 13 – постепенное снижение коэффициента на 0,5 в год, пока он не достигнет размера 0,5.

Максимальный 13 уровен дает 50% скидки от размера страховой премии.

Особенности расчета класса страхования ОСАГО для водителя

Чтобы рассчитать КБМ водителя, достаточно знать количество страховых случаев в этом году, где вы были виновником ДТП. Все водители начинают с 3 класса и платят полный размер премии. Если они за год не стали виновниками ДТП, то в следующий раз к ним будет применяться коэффициент 0,95.

Повышение уровня всегда идет по порядку. То есть водитель 3 класса не может сразу перейти в 5, 6 или далее. Он может только перейти в 4 категорию

Но расчет класса водителя при попадании в аварию, где вы были виновником, работает иначе. Например, будучи в 3 категории, владелец транспортного средства всего при одной выплате переместится в 1 класс. Больше одной аварии – сразу класс М.

Самое сильное снижение происходит, если водитель достиг 13 класса. Первая же авария по его вине снижает категорию до 7. В результате размер скидки при оплате страховой премии снижается на 30%. Попадание в еще одну аварию снижает класс до 3, затем до 1, а потом до М.

В среднем, в зависимости от текущего КБМ, водитель при ДТП теряет 25−30% скидки. Когда страхуемое лицо имеет категории с 6 по 9, то за одну аварию в год снимается всего 3−4 класса, что равняется 15−20% скидки.

Где хранится информация о КБМ

Начиная с 2013 года информация о КБМ хранится в базе данных «Российского союза автостраховщиков». Вы можете узнать свой текущий класс в этой системе. Для этого достаточно указать ФИО, дату рождения и номер водительского удостоверения.

Такая система позволяет обезопасить как водителей, так и страховщиков. Вы будете знать, что при расчете размера премии использовался верный коэффициент. Страховые компании, в свою очередь, предотвращают возможное мошенничество, когда водители пытаются избежать существенного понижения КБМ.

При необходимости рассчитать класс водителя, страховщики используют систему от «РСА». В результате вы не теряете накопленную скидку, даже если решаете обратиться в следующем году в новую компанию.

В результате вы не теряете накопленную скидку, даже если решаете обратиться в следующем году в новую компанию.

Если вы хотите рассчитать коэффициент уровня водителя для автострахования, то необходимо помнить, что КБМ растет только если полис действовал весь год. Расторгнув договор даже за день до его окончания, вы потеряете накопленный год безаварийной езды. В то же время информация об аварии, произошедшей в этот период, уже занесена в базу данных и влияет на размер страховой премии в следующем году.

Правда и мифы о деньгах в OK

Подписаться

Статья была полезной?

2 2

КомментироватьЧто такое класс на начало годового срока страхования ОСАГО | ТАСС

Классы страхования в ОСАГО

Стоимость ОСАГО в Москве (inguru.ru/kalkulyator_osago/reg_moskva) сегодня рассчитывается с учетом базовых тарифов, определяемых регулятором, возраста, опыта водителя и его страховой истории. Последняя влияет на значение коэффициента КБМ и класс в ОСАГО, который присваивается каждому покупателю страховки. Известно, что безаварийная езда может значительно снизить затраты на «автогражданку», так как ответственным автолюбителям начисляется скидка. Если управлять машиной более 10 лет, не становясь виновником аварий, можно добиться самой высокой скидки — 50 % от стоимости полиса.

Что такое класс в ОСАГО?

Раньше классы присваивались автомобилям, что было очень неудобно для собственников. Ведь при продаже скидка или надбавка к цене страховки аннулировалась. Но, благодаря изменениям в страховом законодательстве, класс в ОСАГО теперь рассчитывается для каждого водителя с учетом истории его вождения и иных сведений.

В системе ОСАГО предусмотрено 15 классов. При отсутствии страховой истории человек сразу получает 3 класс. Но с приобретением опыта он либо уменьшается, либо возрастает. Страховщики делят водителей по категориям и от их поведения на дороге зависит, будет ли им назначен максимальный класс в ОСАГО. Он снижает значение КБМ до 0,5, что позволяет существенно экономить на покупке «автогражданки». Правда, потребуется время, потому что класс изменяется один раз в год. И, чтобы добраться до заветной цифры 13, нужно сохранять репутацию безупречного водителя более 10 лет.

Он снижает значение КБМ до 0,5, что позволяет существенно экономить на покупке «автогражданки». Правда, потребуется время, потому что класс изменяется один раз в год. И, чтобы добраться до заветной цифры 13, нужно сохранять репутацию безупречного водителя более 10 лет.

Если постоянно игнорировать ПДД и обращаться к страховщикам за возмещениями, можно добиться присвоения самого минимального класса — М. В этом случае значение коэффициента КБМ увеличивается до 2,45, и полис становится дороже на 145%.

Как узнать свой класс?

Каждый водитель в 2020 году может самостоятельно рассчитать свой класс на начало годового срока страхования в системе ОСАГО, воспользовавшись специальной таблицей. Она представлена на официальном сайте РСА и других интернет-сервисах. Например, INGURU, где можно получить актуальную информацию, рассчитать стоимость «автогражданки» и КАСКО по ссылке inguru.ru/kalkulyator_kasko.

Чтобы узнать класс в режиме онлайн, необходимо в специальную форму на выбранном сайте внести определенные сведения: ФИО, дату рождения, серию и номер водительского удостоверения. После обработки данных система выдает результат за несколько секунд. В нем отображается значение КБМ, история страховых выплат и другая важная информация.

Тем, кто предпочитает узнавать сведения без применения интернета, можно лично обратиться в страховую. Сотрудники на основании представленных данных рассчитают коэффициент бонус-малус и определят класс по таблице.

При смене страховщика многие водители переживают о том, будет ли новая компания учитывать их стаж безаварийного вождения или нет. Беспокойства по данному вопросу напрасны, так как расчет страховой премии выполняется с учетом класса, зафиксированного в единой базе РСА. То есть, изменить его просто так невозможно. И все же, эксперты рекомендуют периодически проверять свой класс самостоятельно, чтобы исключить возможную ошибку или умышленное мошенничество недобросовестных компаний.

Важно помнить, что самый высокий класс страхования ОСАГО — это хорошая возможность снизить стоимость полиса на половину. Учитывая, что на покупку данного документа уходит много денег, стоит изначально соблюдать ПДД и уважать других участников дорожного движения. Это поможет не только сэкономить на страховке, но и избежать возможной трагедии.

Страхование третьих лиц

Что такое страхование третьих лиц?

Страхование третьих лиц — это страховой полис, приобретенный для защиты от требований других лиц. Одним из наиболее распространенных видов страхования третьих лиц является автострахование. Третья сторона предлагает покрытие от требований о возмещении ущерба и убытков, понесенных водителем, который не является застрахованным, основным лицом, и поэтому на него не распространяется страховой полис. Водитель, причинивший ущерб, является третьей стороной.

Как работает страхование третьих лиц

Страхование третьих лиц — это, по сути, форма страхования ответственности, приобретаемая страхователем (первой стороной) у страховщика (второй стороны) для защиты от требований другой стороны (третьей стороны). Первая сторона несет ответственность за свой ущерб или убытки, независимо от причины этих убытков.

Существует два типа покрытия автомобильной ответственности перед третьими лицами. Во-первых, ответственность за телесные повреждения покрывает расходы, возникшие в результате травм человека.Затраты на эти травмы могут включать такие расходы, как лечение в больнице, потеря заработной платы, а также боль и страдания из-за аварии. Во-вторых, ответственность за имущественный ущерб покрывает расходы, возникшие в результате повреждения или утраты имущества. Примеры имущественного ущерба включают плату за замену ландшафтного дизайна и почтовых ящиков, а также компенсацию за утрату возможности использования конструкции.

Ключевые выводы

- Страхование третьей стороны покрывает физическое или юридическое лицо от убытков, причиненных третьей стороной.

- Примером может служить автострахование, которое возместит застрахованному, если другой водитель нанесет ущерб автомобилю застрахованного.

- Двумя основными категориями страхования третьих лиц являются страхование ответственности и страхование имущественного ущерба.

Страхование ответственности перед третьими лицами

В соответствии с требованиями закона водители должны нести как минимум минимальную ответственность за телесные повреждения и материальную ответственность. Некоторые штаты не требуют того и другого или имеют другие ограничения.Каждый штат устанавливает свои минимальные требования для каждого типа покрытия.

Даже в государствах «без вины» страхование ответственности практически необходимо. Законы об отсутствии вины были приняты для уменьшения или отмены обычных судебных исков о возмещении вреда с низкими ценами и подавляющего числа исков о причинении боли и страданий. Тем не менее, законы об отсутствии вины не защищают застрахованных от судебных исков на миллионы долларов о возмещении ущерба, исходящих от серьезно пострадавших третьих лиц.

Оба типа страхования третьих лиц важны, особенно для физических лиц, таких как домовладельцы, которые нуждаются в защите значительных активов.Чем больше у застрахованного лица денег и активов, тем выше должен быть лимит для каждого типа покрытия ответственности.

Прочие виды страхования гражданской ответственности

В большинстве стран страхование гражданской ответственности или страхование ответственности является обязательным страхованием для любой стороны, которая потенциально может быть привлечена к ответственности со стороны третьей стороны. Страхование гражданской ответственности включает отрасли или предприятия, которые участвуют в процессах или других действиях, которые могут повлиять на третьи стороны, такие как субподрядчики, архитекторы и инженеры.Здесь третьей стороной могут быть посетители, гости или пользователи объекта. Большинство компаний включают страхование гражданской ответственности в свой страховой портфель для защиты от материального ущерба или травм.

Большинство компаний включают страхование гражданской ответственности в свой страховой портфель для защиты от материального ущерба или травм.

Страхование ответственности за качество продукции обычно предусмотрено законодательством, масштаб которого варьируется в зависимости от страны и часто зависит от отрасли. Этот вид страхования распространяется на все основные классы и типы продуктов, включая химикаты, сельскохозяйственную продукцию и рекреационное оборудование; и защищает компании от судебных исков из-за продуктов или компонентов, которые могут привести к повреждению или травмам.

Определение страхования ответственности

Что такое страхование ответственности?

Термин «страхование ответственности» относится к страховому продукту, который обеспечивает страхователю защиту от претензий, связанных с травмами и ущербом другим людям или имуществу. Полисы страхования ответственности покрывают любые судебные издержки и выплаты, которые несет ответственность застрахованная сторона, если она будет признана несущей юридическую ответственность. Преднамеренный ущерб и договорные обязательства, как правило, не покрываются полисами страхования ответственности.В отличие от других видов страхования, полисы страхования ответственности платят третьим сторонам, а не держателям полисов.

Ключевые вынос

- Страхование ответственности обеспечивает защиту от претензий, связанных с травмами и повреждением людей и / или имущества.

- Страхование ответственности покрывает судебные издержки и выплаты, ответственность за которые несет застрахованная сторона.

- Непокрытые резервы включают умышленный ущерб, договорные обязательства и уголовное преследование.

- Страхование ответственности часто требуется для полисов автомобильного страхования, производителей продукции и всех, кто занимается медициной или юриспруденцией.

- Личная ответственность, компенсация работникам и коммерческая ответственность являются видами страхования ответственности.

Как работает страхование ответственности

Страхование ответственности имеет решающее значение для тех, кто несет ответственность и виновен в травмах, полученных другими людьми, или в случае, если застрахованная сторона повредит чужое имущество.Таким образом, страхование ответственности также называется страхованием третьих лиц. Страхование ответственности не распространяется на умышленные или преступные действия, даже если застрахованная сторона признана виновной. Политика отменяется любым, кто владеет бизнесом, водит машину, занимается медициной или юридической практикой — в основном, любой, кому может быть предъявлен иск о возмещении ущерба или травм. Полисы защищают как застрахованных, так и третьих лиц, которым могут быть причинены травмы в результате непреднамеренной халатности страхователя.

Страхование ответственности также называется страхованием третьих лиц.

Например, большинство штатов требует, чтобы владельцы транспортных средств имели страхование ответственности в рамках своих полисов автомобильного страхования для покрытия травм других людей и имущества в случае несчастных случаев. Производитель продукта может приобрести страховку ответственности за продукт, чтобы покрыть их, если продукт неисправен и причиняет ущерб покупателям или другой третьей стороне. Владельцы бизнеса могут приобрести страхование гражданской ответственности, которое покрывает их, если сотрудник получил травму во время деловой активности. Решения, которые врачи и хирурги принимают на работе, также требуют полиса страхования ответственности.

Полисы страхования личной ответственности приобретаются в основном состоятельными людьми (HNWI) или лицами со значительными активами, но этот тип покрытия рекомендуется всем, чей собственный капитал превышает комбинированные лимиты покрытия других полисов личного страхования, таких как освещение дома и авто. Стоимость дополнительного страхового полиса нравится не всем, хотя большинство перевозчиков предлагают льготные тарифы на пакеты страхового покрытия. Страхование личной ответственности считается второстепенным полисом и может потребовать от страхователей нести определенные ограничения в отношении своего домашнего и автомобильного полиса, что может привести к дополнительным расходам.

Страхование личной ответственности считается второстепенным полисом и может потребовать от страхователей нести определенные ограничения в отношении своего домашнего и автомобильного полиса, что может привести к дополнительным расходам.

Согласно данным Института страховой информации, Соединенные Штаты являются крупнейшим рынком страхования коммерческой ответственности. Например, в 2014 году по стране было предъявлено исков о возмещении ответственности на сумму 86,6 млрд долларов, а в Соединенном Королевстве — на 10,6 млрд долларов. На мировом рынке страхования ответственности за последние два десятилетия произошли большие изменения. Statista сообщила, что в 2017 году общий объем рынка достиг 3,3 миллиарда долларов — это самый высокий показатель с 1994 года.

Особые соображения

Хотя коммерческое страхование гражданской ответственности защищает от большинства юридических проблем, оно не защищает директоров и должностных лиц от судебных исков, а также не защищает застрахованных от ошибок и упущений.В таких случаях компаниям требуется особая политика, включая:

- Страхование ответственности за ошибки и упущения (E&O): Полис страхования ответственности за ошибки и упущения покрывает судебные иски, возникающие в результате халатного профессионального обслуживания или невыполнения профессиональных обязанностей. Юристы, бухгалтеры, архитекторы, инженеры или любой другой бизнес, предоставляющий услуги клиенту за определенную плату, должен приобрести эту форму страхования. Политика E&O не распространяется на уголовное преследование, мошеннические или нечестные действия или претензии в отношении телесных повреждений.Застрахованному, однако, покрываются гонорары адвокатам, судебные издержки и любые расчеты в пределах суммы, указанной в договоре страхования.

- Страхование директоров и должностных лиц (D&O): Этот тип политики защищает директоров и должностных лиц крупных компаний от судебных решений и затрат, связанных с незаконными действиями, ошибочными инвестиционными решениями, неспособностью поддерживать собственность, разглашением конфиденциальной информации, решениями о найме и увольнении, конфликты интересов, грубая небрежность и другие ошибки. Большинство полисов D&O исключают покрытие мошенничества или других преступных действий. Премии зависят от компании, ее местоположения, типа отрасли и опыта убытков.

Большинство полисов D&O исключают покрытие мошенничества или других преступных действий. Премии зависят от компании, ее местоположения, типа отрасли и опыта убытков.

Большинство полисов D&O исключают покрытие мошенничества или других преступных действий. Премии зависят от компании, ее местоположения, типа отрасли и опыта убытков.Виды страхования ответственности

Владельцы бизнеса несут целый ряд обязательств, любое из которых может привести к существенным претензиям на их активы. Все владельцы бизнеса должны иметь план защиты активов, основанный на доступном страховании ответственности.

Вот основные виды страхования ответственности:

- Ответственность работодателя и компенсация работникам — это обязательное покрытие для работодателей, которое защищает бизнес от ответственности, возникающей в результате травм или смерти работника.

- Страхование ответственности за качество продукции предназначено для предприятий, производящих продукцию для продажи на общем рынке. Страхование ответственности за качество продукции защищает от судебных исков, связанных с травмами или смертью, вызванными их продуктами.

- Страхование возмещения убытков обеспечивает покрытие для защиты бизнеса от претензий по небрежности в связи с финансовым ущербом, возникшим в результате ошибок или невыполнения обязательств.

- Страхование ответственности директоров и должностных лиц покрывает ответственность совета директоров или должностных лиц компании в случае предъявления иска к компании.Некоторые компании обеспечивают дополнительную защиту своему руководящему составу, хотя корпорации обычно обеспечивают некоторую степень личной защиты своих сотрудников.

- Зонтичные полисы ответственности — полисы личной ответственности, разработанные для защиты от катастрофических убытков. Страхование обычно срабатывает, когда достигаются пределы ответственности другого страхования.

- Страхование коммерческой ответственности — это стандартный полис коммерческой общей ответственности, также известный как комплексное страхование гражданской ответственности. Он обеспечивает страховое покрытие судебных исков, связанных с травмами сотрудников и населения, материальным ущербом, причиненным сотрудником, а также травмами, полученными в результате халатных действий сотрудников. Политика может также охватывать нарушение прав интеллектуальной собственности, клевету, клевету, договорную ответственность, ответственность арендатора и ответственность за практику найма.

- Всеобъемлющая политика общей ответственности разработана специально для любого малого или крупного бизнеса, партнерства или совместного предприятия, корпорации или ассоциации, организации или даже недавно приобретенного бизнеса.Страховое покрытие включает телесные повреждения, материальный ущерб, травмы персонала и рекламные травмы, медицинские выплаты, а также ответственность за помещения и операции. Страховщики обеспечивают покрытие компенсационных и общих убытков по судебным искам, но не штрафных убытков.

Он обеспечивает страховое покрытие судебных исков, связанных с травмами сотрудников и населения, материальным ущербом, причиненным сотрудником, а также травмами, полученными в результате халатных действий сотрудников. Политика может также охватывать нарушение прав интеллектуальной собственности, клевету, клевету, договорную ответственность, ответственность арендатора и ответственность за практику найма.

Он обеспечивает страховое покрытие судебных исков, связанных с травмами сотрудников и населения, материальным ущербом, причиненным сотрудником, а также травмами, полученными в результате халатных действий сотрудников. Политика может также охватывать нарушение прав интеллектуальной собственности, клевету, клевету, договорную ответственность, ответственность арендатора и ответственность за практику найма.Страхование имущественного ущерба Автострахование: что это? Как это работает?

Страхование ответственности за имущественный ущерб — один из основных видов страхового покрытия, которое водители должны иметь по закону. Эта страховка покрывает стоимость ущерба, причиненного другим людям — независимо от того, повредили ли вы их машину, дом или любое другое личное имущество.

Что такое страхование автомобиля на случай имущественного ущерба и на что оно распространяется?

Страхованиеимущественного ущерба покрывает любую финансовую ответственность, которая возникает, если вы попали в аварию и причинили ущерб чужому имуществу. Страхование вашей собственности подпадает под комплексное страхование и покрытие на случай столкновений, которое вы оплачиваете отдельно.

Как и страхование телесных повреждений, страхование имущественного ущерба помогает гарантировать, что любой водитель сможет взять на себя определенную финансовую ответственность за ущерб, причиненный в результате аварии, в которой он считается виновным. Этот тип покрытия действует из расчета на несчастных случаев, при этом страховая компания готова покрыть расходы в пределах суммы вашего покрытия.

Этот тип покрытия действует из расчета на несчастных случаев, при этом страховая компания готова покрыть расходы в пределах суммы вашего покрытия.

Примеры покрытого:

- Ремонт повреждений, причиненных автомобилю другой стороны, включая ремонт в автомастерской или замену запчастей.

- Устранение повреждений или разрушения других предприятий, домов, заборов, фонарных столбов, почтовых ящиков и т. Д.

- Гонорары адвоката, суда и другие юридические защиты, понесенные в связи с иском о возмещении имущественного ущерба (в зависимости от ваших условий)

- Потерянный доход от закрытия бизнеса, причиной которого, как считалось, был ваш несчастный случай.

- Другие повторяющиеся расходы, связанные с этим ущербом

Каждый штат устанавливает свои минимальные пределы для покрытия имущественного ущерба:

| Alabama | $ 25000 | Montana | $ 20000 | ||||

| Alaska | $ 25000 | Nebraska | $ 25000 | ||||

| Arizona | $ 10000 | Nevada | $ 20000 | ||||

| Arkansas | $ 25000 | Нью-Гэмпшир | 25000 долларов | ||||

| Калифорния | 5000 долларов | Нью-Джерси | 5000 долларов | ||||

| Колорадо | 15000 долларов | 4Нью-Мексико | Нью-Мексико10 000 долл. США | ||||

| Делавэр | 10 000 долл. США | Северная Каролина | 25 000 долл. США | ||||

| Округ Колумбия | 10 000 долл. США | Флорида 10 000 | Флорида | Северная Дакота | $ 25000 | ||

| Джорджия | 25000 $ | Оклахома | $ 50 000 | ||||

| Гавайи | $ 10 000 | Орегон | $ 20 000 |

| 10 000 долл. США | 68,20 долл. США |

| 15 000 долл. США | 68,80 долл. США |

| 20 000 долл. США | 69,50 долл. США |

| 25 000 долл. США | 70 долл. США10 |

| 50 000 долл. США | 71,40 долл. США |

| 100 000 долл. США | 73,30 долл. США |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Ограничение покрытия», «Премия за ущерб собственности (шесть месяцев)» ], [«10 000 долларов», «68,20 долларов США»], [«15 000 долларов США», «68,80 долларов США»], [«20 000 долларов США», «69,50 долларов США»], [«25 000 долларов США», «70,10 долларов США»], [«50 000 долларов США», «71,40 доллара США» ], [«100 000 долларов», «73,30 доллара»]], «сноска»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Удвоение или утроение лимита покрытия не приводит к соответствующему увеличению ваших страховых взносов.Компания, от которой мы получили котировки для нашего примера, взимает только 1,07-кратную ставку от самого низкого лимита за увеличение до самого высокого лимита.

Таким образом, переход с лимита страхового покрытия в размере 10 000 долларов США до 100 000 долларов США увеличивает страховые взносы только на 5 долларов в год. Это справедливо независимо от опыта водителя и автомобиля (экономичного или роскошного), который страхователь страхует в нашей компании.

Какой размер страхования ответственности за имущественный ущерб необходимо иметь?

Средний размер иска о возмещении имущественного ущерба составляет, как правило, несколько тысяч долларов, а это означает, что, в отличие от других видов страхования, вам может не понадобиться нести такую сумму.Однако вы можете выбрать более высокие лимиты, чтобы обеспечить достаточную защиту в случае аварии.

В 2010 году средний размер иска о возмещении имущественного ущерба составил 2 881 доллар. Однако за последние десять лет средняя сумма требований почти удвоилась. Тем не менее, эти суммы ниже минимальной суммы в каждом штате. Однако, как упоминалось выше, получение большего покрытия, просто для особой осторожности, является относительно недорогим и может обеспечить дополнительную поддержку после аварии, которая приводит к дорогостоящему повреждению автомобиля.

Приведенные ниже данные Института страховой информации показывают, насколько выросло среднее количество требований о возмещении ущерба собственности в период с 2010 по 2019 год.

| 2010 | 2,881 долл. США | ||||

| 2011 | 2,958 долл. США | ||||

| 2012 | 3,073 долл. США | ||||

| 2013 | 3,231 | 2013 | 3,231 | ||

| 2016 | 3,969 долл. США | ||||

| 2017 | 4,064 долл. США | ||||

| 2018 | 4,295 долл. США | ||||

| 2019 | 4,525 долл. США |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Год», «Среднее требование о материальном ущербе»], [» 2010 »,« 2 881 доллар США »], [« 2011 »,« 2 958 долларов США »], [« 2012 год »,« 3 073 доллара США »], [« 2013 год »,« 3 231 доллар США »], [« 2014 год »,« 3516 долларов США »], [« 2015 »,« 3791 доллар США »], [« 2016 »,« 3969 долларов США »], [« 2017 »,« 4064 доллара США »], [« 2018 »,« 4295 долларов США »], [« 2019 »,« 4525 долларов США »]],» сноска «:» «,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex » : 0, «sortDirection»: «asc»}

Как подать иск о возмещении имущественного ущерба?

Поскольку страхование имущественного ущерба покрывает ущерб, который вы причинили чужому имуществу, вы никогда не будете тем, кто предъявляет иски против своего собственного полиса.Вместо этого претензии по имущественному ущербу обычно подаются как претензии по страхованию автомобилей третьей стороной, когда вы или другое лицо предъявляете претензию по страховому полису виновного лица.

Ограничения на страхование имущественного ущерба определяют максимальную сумму, которую страховая компания готова выплатить в результате любого отдельного несчастного случая. Если ущерб, причиненный несчастным случаем, превышает размер страхового покрытия, лицо, подающее претензию, может обратиться непосредственно к страхователю, чтобы взыскать избыточную сумму.Это может включать судебный иск в гражданском суде, чтобы компенсировать разницу.

Если вы оказались виновными в аварии и не можете возместить достаточно денег по страховке на случай причинения ущерба собственности другого водителя, вы можете воспользоваться страховкой на случай столкновения, чтобы покрыть остальное. Хотя мы рекомендуем иметь страховку на случай столкновения, она не является обязательной и обычно дорогая.

Что для вас означают лимиты страхового покрытия ответственности штата Теннесси

В январе 2017 года закон штата Теннесси изменил способ проверки правоохранительными органами наличия у водителя страховки гражданской ответственности.Водители, которые не имеют необходимого покрытия, теперь подвержены риску потери регистрации транспортного средства и большему риску увеличения штрафов. Водители с недостаточным страхованием также могут быть подвергнуты штрафу за проступок класса C.

Теннесси занимает шестое место в США по количеству незастрахованных автомобилистов. Это означает, что каждый пятый автомобилист не застрахован или застрахован недостаточно. Принятые законом более жесткие наказания призваны побудить больше людей следовать закону и защитить людей на дорогах, которые должным образом застрахованы.

Пример: Бейтс против Грина

В 2011 году истец Бейтс получил травму в результате несчастного случая с участием ответчика Грина. Истец подал иск о возмещении телесных повреждений в течение годичного срока давности, но не смог обслужить гражданский ордер, поскольку он был возвращен. Два года спустя в ордер были внесены поправки, в соответствии с которыми в качестве ответчика была включена незастрахованная страховая компания истца. Страховая компания подала ходатайство об отклонении ходатайства, заявив, что иск был запрещен сроком давности в один год.

Суд, в конечном счете, последовал прецеденту Верховного суда Теннесси, который заявил, что не нашел оснований ни в прецедентном праве, ни в статуте о незастрахованных автомобилистах, который требовал бы от истца обслуживания незастрахованного автомобилиста-перевозчика в течение одного года с ограничением по времени происшествия. Прекращение дела было отменено. В этом случае сам иск вытекает из договора между сторонами, а не из-за телесных повреждений.

Требования к автострахованию, штат Теннесси

Штат Теннесси требует, чтобы водители несли определенную страховку на случай аварии.Для этого покрытия требуется 25 000 долларов США за телесные повреждения, 50 000 долларов США за телесные повреждения при травмах двух или более человек и 15 000 долларов США за материальный ущерб. Эти суммы могут покрывать травмы, полученные пешеходами, водителями и пассажирами в аварии, но обычно они не покрывают травмы или материальный ущерб водителя, виновного в аварии.

Что делать, если вы попали в аварию

Теннесси является штатом «вина», что означает, что лицо, признанное виновным в аварии, также несет ответственность за выплату любых убытков, связанных с аварией.Если вы стали жертвой чьих-либо действий, приведших к аварии, у вас есть несколько вариантов, в том числе:

- Подача иска в собственную страховую компанию, которая обычно требует возмещения расходов от страховой компании виновного водителя.

- Подать заявление о страховании с участием тридцати сторон непосредственно в страховую компанию водителя, которая была признана виновной.

- Подать иск о телесных повреждениях в гражданский суд с требованием компенсации за травмы и ущерб, причиненные действиями виновного водителя.

Кто-то, кто попал в аварию, будь то пассажир, водитель или пешеход, может выбрать только один из вышеперечисленных вариантов или попробовать все варианты в зависимости от ситуации.

Обратиться за помощью к юристу

Если вы стали жертвой незастрахованного или недостаточно застрахованного водителя, рекомендуется поговорить с опытным адвокатом, чтобы узнать, каковы ваши права, и убедиться, что вы соответствуете сроку давности, соответствующему вашему делу.В Нэшвилле, штат Калхун, PLC имеет опыт соблюдения законов штата Теннесси о незастрахованных и недостаточно застрахованных лицах и может помочь вам определить, как лучше всего вести ваше дело.

Ресурсов:

wate.com/news/tennessee/tennessee-to-have-tougher-penalties-for-uninsured-drivers-in-2017_20170818082135734/7928

tncourts.gov/sites/default/files/bateslarrystineopn.pdf

Информационное руководство по автомобильному страхованию

(пересмотрено в феврале 2018 г.)

Введение в автострахование

Автострахование помогает оплатить травмы и ущерб, которые могут произойти, когда вы владеете и управляете автомобилем или другим транспортным средством.Эта брошюра поможет вам сравнить полисы и принять обоснованные решения при покупке автострахования. Это может помочь вам понять вашу политику в отношении автомобилей. Ваш полис — это юридический документ, и вам важно его понимать. Ваш автомобиль может быть автомобилем, грузовиком, фургоном, мотоциклом или другим частным пассажирским транспортным средством.

Закон Калифорнии

Вы должны продемонстрировать финансовую ответственность за любое транспортное средство, которым вы владеете, в случае нанесения травм другим людям или повреждения их имущества.Большинство людей проявляют финансовую ответственность, покупая страховку автогражданской ответственности. Закон Калифорнии гласит: «Все водители и все владельцы автотранспортных средств всегда должны иметь возможность нести финансовую ответственность и должны всегда иметь в транспортном средстве подтверждение формы финансовой ответственности, действующей в отношении транспортного средства».

Если у вас нет страховки автогражданской ответственности, вас могут оштрафовать, действие вашей лицензии может быть приостановлено, а ваше транспортное средство может быть конфисковано.

Ваш автополис

Ваш полис автострахования — это договор между вами и вашей страховой компанией.В нем поясняется: ″

Сравнить политики

Автоматические политики могут сильно различаться. Открыто обсудите свои страховые потребности со своим агентом, брокером или страховой компанией. Они могут вам помочь, но вы несете ответственность за выбор наиболее подходящей для вас страховки.

Вы всегда должны получать несколько цитат. Ценовое предложение — это приблизительная стоимость вашего страхового взноса. Сравните котировки перед покупкой полиса.

Знай свою политику

Важно ознакомиться со своей автоматической политикой, прежде чем она вам понадобится.Прочтите внимательно. Страница деклараций представляет собой полезное резюме вашей политики.

Позвоните своему агенту, брокеру или страховой компании, если вы чего-то не понимаете в своем полисе.

Сообщите своему агенту, брокеру или страховой компании, если вы продаете или покупаете автомобиль или у вас в семье появились новые водители.

Прочтите свою политику, прежде чем позволять другим управлять вашим автомобилем. Некоторые драйверы могут быть исключены из вашей политики. Это означает, что полис не распространяется на аварии во время вождения.

Сравнить политики

Автоматические политики могут сильно различаться. Открыто обсудите свои страховые потребности со своим агентом, брокером или страховой компанией. Они могут вам помочь, но вы несете ответственность за выбор наиболее подходящей для вас страховки. Вы всегда должны получать несколько цитат. Ценовое предложение — это приблизительная стоимость вашего страхового взноса. Сравните котировки перед покупкой полиса.

Знай свою политику

Важно ознакомиться со своей автоматической политикой, прежде чем она вам понадобится.Прочтите внимательно. Страница деклараций представляет собой полезное резюме вашей политики:

Позвоните своему агенту, брокеру или страховой компании, если вы чего-то не понимаете в своем полисе.

Сообщите своему агенту, брокеру или страховой компании, если вы продаете или покупаете автомобиль или у вас в семье появились новые водители.

Прочтите свою политику, прежде чем позволять другим управлять вашим автомобилем. Некоторые драйверы могут быть исключены из вашей политики. Это означает, что полис не распространяется на аварии во время вождения.

Свяжитесь с Департаментом страхования Калифорнии (CDI)

Мы — государственное агентство, регулирующее страховую отрасль. Мы также работаем над защитой прав потребителей страховых услуг. См. Стр. 28 для получения дополнительной информации о CDI. Свяжитесь с нами по телефону:

1-800-927-4357

www.insurance.ca.gov

Наверх

Стоимость автострахования

Премиум

Премия — это сумма, которую вы платите страховой компании при покупке автополиса.Премия покрывает срок или продолжительность полиса. Срок может составлять 6 месяцев или 1 год.

Большинство страховых компаний позволяют уплачивать премию в рассрочку. Спросите, есть ли за это дополнительная плата.

Франшиза

Некоторые виды покрытия предусматривают франшизу. Франшиза — это сумма, которую вы должны заплатить до того, как страховая компания выплатит что-либо по претензии.

Обычно вы платите меньшую премию, если выбираете более высокую франшизу.

Пример. Допустим, в вашем Комплексном покрытии предусмотрена франшиза в размере 500 долларов.Если шторм нанес вашему автомобилю ущерб на 1500 долларов, вы должны заплатить первые 500 долларов. Затем ваша Комплексная страховка оплачивает оставшуюся часть — 1 000 долларов.

Пределы

Каждый вид покрытия имеет свои ограничения. Лимит — это общая сумма, которую страховая компания заплатит за один несчастный случай или претензию. Страховая компания не будет оплачивать расходы сверх установленных лимитов.

Пример. Допустим, ваша страховка автогражданской ответственности имеет лимит в размере 50 000/100 000 долларов США на телесные повреждения за одну аварию. В этом случае ваша страховка не заплатит более 50 000 долларов на одного человека.Он не заплатит больше 100000 долларов за одну аварию.

Выплачиваю ли я комиссию своему агенту или брокеру?

Агентам платят страховые компании, а не вы. Если вы работаете с брокером, вы обычно платите ему комиссионные. См. Стр. 20.

У всех страховых компаний одинаковые расходы?

Нет. Стоимость варьируется даже в одном районе. Когда вы покупаете автострахование, вам следует сравнить затраты и страховое покрытие нескольких компаний. См. Страницы 14–15.

Я не могу позволить себе свои страховые взносы.Что я могу делать?

Калифорния имеет программу недорогого автомобильного страхования для водителей, имеющих право на получение дохода. См. Страницы 22–23.

Наверх

Страхование ответственности и Закон Калифорнии

Страхование ответственности помогает оплачивать травмы или ущерб другим, когда вы несете ответственность. Если вы владеете транспортным средством и управляете им, вы должны соблюдать законы о финансовой ответственности в Кодексе транспортных средств штата. Самый распространенный способ сделать это — купить страхование автогражданской ответственности.

Страхование ответственности не распространяется на травмы, причиненные вам или вашим близким. Вы можете приобрести покрытие медицинских выплат для себя и своей семьи.

Минимальное покрытие ответственности

По закону указанные ниже лимиты являются минимальными страховыми лимитами для стандартного автомобильного полиса. У вас должно быть столько освещения.

Минимальные пределы ответственности за телесные повреждения

- 15 000 долларов за смерть или ранение одного человека. Если в аварии пострадал один человек, по вашему страховому покрытию выплачивается до 15 000 долларов.

- На общую сумму 30 000 долларов США в случае смерти или травмы более чем одного человека в результате одного несчастного случая. Если 2 или более человек получают травмы, страховое покрытие выплачивается до 30 000 долларов США. Покрытие больше платить не будет. Пострадавшие делят деньги.

- Это покрытие распространяется на травмы, которые вы причинили кому-то другому.

Пределы ответственности за минимальный имущественный ущерб

- 5 000 долларов за нанесение ущерба чужому имуществу.

- Этим возмещается ущерб, который вы причинили чужой машине или объектам и конструкциям, в которые попала ваша машина.

Вы должны приобрести страхование ответственности.

Вождение без страховки является незаконным. Кроме того, для регистрации автомобиля у вас должно быть страхование ответственности. Ваша страховая компания сообщает в Департамент транспортных средств Калифорнии (DMV), если вы покупаете автострахование или прекращаете платить страховые взносы.

Что произойдет, если у меня нет страхового покрытия ответственности?

Если вы не предъявите доказательство наличия страховки, когда вас об этом попросят, вы получите билет. Если у вас нет страховки, действие вашей лицензии может быть приостановлено, а ваш автомобиль может быть конфискован.Помните, что вождение автомобиля — это привилегия, а не право.

Как мне доказать, что у меня есть страховое покрытие ответственности?

Ваша страховая компания вышлет вам карточку, подтверждающую наличие страховки. В нем перечислены застрахованные автомобили и имя владельца полиса. Он также показывает номер полиса и даты начала и окончания действия полиса. Держите эту карту в машине.

Что делать, если я устрою аварию, стоимость которой превышает предел моей ответственности?

Вам могут предъявить иск о возмещении дополнительных расходов. Не исключено, что вы потеряете сбережения и даже дом.

Должен ли я получить более высокие лимиты, чем требует закон?

Возможно, вам потребуется более высокий предел ответственности, чем требует закон. В общем, чем больше у вас активов, тем больше вы можете потерять в судебном процессе. Вам следует обсудить вашу ситуацию со своим агентом, брокером, страховой компанией или финансовым консультантом.

Есть ли другие способы продемонстрировать финансовую ответственность помимо покупки страховки?

Да, есть несколько способов показать финансовую ответственность. Для получения дополнительной информации посетите веб-сайт DMV www.dmv.ca.gov.

Наверх

Другие виды покрытия

Это другие распространенные типы покрытия. Возможно, они вам не понадобятся.

Страхование для незастрахованных автомобилистов (UMC) / Страхование для недостаточно застрахованных автомобилистов (UIM)

Это покрывает вас, если вы попали в аварию с водителем, у которого нет страховки гражданской ответственности или который не застрахован.

Страховая компания должна предложить вам это покрытие. Если вы решите не покупать его, вы должны подписать форму, которая называется отказом от прав.В форме указано, что вам предложили страховое покрытие, но вы отказались от него.

Незастрахованный водитель телесного повреждения (UMBI): он покрывает травмы, нанесенные вам и любому человеку, находящемуся в вашем автомобиле, в результате аварии с участием незастрахованного водителя, который виноват. Лимиты такие же, как и лимиты покрытия вашей ответственности.

Недострахованный автомобилист (UIM): покрывает ограниченные расходы на телесные повреждения, если вы попали в аварию с водителем, у которого нет достаточной страховки для оплаты ущерба.

Повреждение имущества незастрахованного автомобилиста (UMPD): Это возмещает ущерб, нанесенный вашему автомобилю в результате аварии с участием незастрахованного водителя, который виноват.Лимит — 3500 долларов. Это платится только в том случае, если идентифицирован незастрахованный водитель. Он может вам не понадобиться, если у вас есть защита от столкновений.

Страхование медицинских выплат

Это покрывает медицинские расходы, если вы или ваши пассажиры получили травмы. Это покрытие позволяет оплатить немедленную медицинскую помощь, независимо от того, кто виноват.

Покрытие физического урона

Столкновение покрывает повреждение вашего автомобиля, вызванное физическим контактом с другим транспортным средством или объектом, например, оленем, деревом, камнем, ограждением, зданием или человеком.

Комплексное покрытие повреждений вашего автомобиля, вызванных чем-либо, кроме столкновения. Например, комплексное может охватывать ущерб от пожара, кражи, вандализма, урагана, наводнения, падающих предметов и т. Д. Он не распространяется на механические поломки, нормальный износ или техническое обслуживание.

ДТП и комплексное страхование обеспечивают компенсацию в зависимости от рыночной стоимости вашего автомобиля. Если значение низкое, вы не можете их выбирать.

Дополнительные виды страхового покрытия (одобрения и участники)

Вы можете приобрести страховку для дополнительного оборудования, такого как стереосистемы, проигрыватели компакт-дисков, нестандартные колеса, навигационные системы и стационарные мобильные телефоны.

Вы можете приобрести страховку для буксировки и дорожного обслуживания.

Вы можете приобрести страховку с возмещением арендной платы за аренду автомобиля, когда ваш автомобиль ремонтируется после покрываемой аварии.

Если у вас автокредит:

Если у вас есть кредит, вам обычно необходимо застраховать свой автомобиль. Если вы не приобретете страховку, кредитная компания может ее купить и взимать с вас плату. Обычно это стоит меньше, если вы получаете собственное страхование столкновений и комплексное покрытие.

Автострахование не погашает вашу ссуду, если ваш автомобиль поврежден и его рыночная стоимость меньше вашей задолженности. Для этой цели автодилеры и кредиторы могут предложить страховку Гарантированной автоматической защиты (GAP).

Наверх

Обзор покрытия

Страхование ответственности распространяется на несчастные случаи, произошедшие по вашей вине.

- Ответственность за телесные повреждения оплачивается за телесные повреждения, причиненные другим лицом.

- Ответственность за имущественный ущерб компенсирует имущественный ущерб, причиненный вами другому лицу.

Закон штата Калифорния требует наличия этого покрытия. См. Страницы 6–7.

Страхование незастрахованных / недостаточно застрахованных автомобилистов предназначено для несчастных случаев, когда виноват другой водитель и не имеет страховки или не имеет достаточной страховки.

- Страхование телесных повреждений покрывает медицинские расходы для вас и пассажиров.

- Страхование имущественного ущерба оплачивает стоимость ремонта вашего автомобиля, на который не распространяется страхование столкновений, в размере до 3500 долларов. Возможно, вам это не понадобится, если у вас есть защита от столкновений.

Вам должно быть предложено это покрытие, но вы можете не покупать его.

Страхование медицинских выплат оплачивает ограниченные медицинские расходы для людей, получивших травмы в автомобиле, которым вы управляете, в результате аварии, независимо от того, виноваты вы или нет.

Вам могут предложить это покрытие

Страхование физического ущерба оплачивает стоимость ремонта или замены вашего автомобиля за вычетом вашей франшизы.

- Столкновение покрывает повреждение вашего автомобиля в результате аварии с другим автомобилем или физическим объектом, например, оленем.

- Комплексное покрытие ущерба, нанесенного вашему автомобилю в результате событий, отличных от столкновения, таких как кража, пожар или вандализм.

Это покрытие требуется кредиторами или лизинговыми компаниями.

Дополнительные виды покрытия

- Буксирно-дорожный сервис.

- Возмещение расходов на аренду выплачивается за аренду автомобиля, когда ваш собственный автомобиль ремонтируется после покрытой аварии.

Вы можете купить эти покрытия. Они не требуются.

Наверх

Покупки для автострахования

Стоимость и покрытие автострахования различаются. Вы всегда должны получать несколько цитат. Ценовое предложение — это приблизительная сумма вашей премии.

Агент или брокер может помочь вам выяснить ваши потребности в страховании, получить расценки, сравнить полисы и получить лучшие скидки. Записывайте свои разговоры. Если хотите, возьмите с собой надежного члена семьи или друга.

Сравнить политики:

1.Используйте рабочий лист на страницах 16–17, чтобы решить, какой вид покрытия вам нужен.

2. Запросите расценки каждой страховой компании в письменной форме.

3. Сравните котировки.

4. Спросите полное название страховой компании, которая будет выдавать каждый полис.

Убедитесь, что у компании есть лицензия на ведение бизнеса в Калифорнии. Посетите www.insurance.ca.gov.

Проверьте записи компании об оплате претензий и обслуживании клиентов. Зайдите на www.insurance.ca.gov и выполните поиск по запросу «исследование жалоб потребителей.

Если вы считаете, что с вами обошлись несправедливо, позвоните в Департамент страхования Калифорнии по телефону 1-800-927-4357.

Сэкономьте на полисе:

Спросите о скидках на несколько автомобилей, при страховании нескольких автомобилей.

Спросите о зрелом водителе и хороших скидках для водителя.

Спросите о скидках на подушки безопасности, противоугонные устройства или другие функции.

Спросите о планах рассрочки платежей и о плате за услуги.

Спросите о более высоких франшизах за полное покрытие и страхование столкновений. Это снизит вашу премию.

Подумайте о том, чтобы отказаться от комплексной защиты и / или защиты от столкновений на старом автомобиле.

Если у вас нет страховки на случай ДТП, спросите о страховом покрытии ущерба собственности незастрахованного автомобилиста.

Наверх

Рабочий лист: Сколько мне нужно страховки?

Это некоторые из распространенных лимитов, которые вы можете купить.Отметьте, что хотите.

Страхование ответственности — пределы телесных повреждений

Лимит для каждого человека / Лимит для каждого ДТП

Страхование ответственности — Пределы имущественного ущерба

Незастрахованный автомобилист — телесное повреждение

Эти лимиты обычно такие же, как и лимиты покрытия вашей ответственности — лимиты телесных повреждений.

Незастрахованный автомобилист — материальный ущерб

Лимит — 3500 долларов.

Автомобилист с недостаточной страховкой — телесные повреждения

Эти лимиты обычно такие же, как и лимиты страхового покрытия ответственности за телесные повреждения.

Предел покрытия медицинских выплат на человека, получившего травму

$ 500

1 000 долл. США

2 500 долл. США

5000 долларов США

10 000

25 000 долл. США

50 000 долл. США

75 000 долл. США

100 000 долл. США

Покрытие физического урона

Марка / модель Автомобиль № 1 Автомобиль № 2 Автомобиль № 3 Всеобъемлющий —

Наиболее распространенные франшизы

Столкновение —

Наиболее распространенные франшизы

Покрытие спецтехники

Товар: __________________________ Стоимость: _____________________________

Товар: __________________________ Стоимость: _____________________________

Отказы или исключения

Отказ / исключение: ______________________ Стоимость: _____________________________

Сравните предложения разных страховых компаний

Список компаний Компания № 1 Компания № 2 Компания № 3 Телефонный номер Премиум котировки компании

Наверх

Заполнение заявки

Вам нужно будет предоставить некоторую информацию при подаче заявления на автострахование.Страховая компания использует эту информацию, чтобы решить, будут ли они страховать вас и на какую сумму.

- Как вы используете свой автомобиль, например, по делам, по дороге на работу или в семейные поездки

- Сколько миль вы проезжаете за год

- Годы, марки, модели и идентификационные номера транспортных средств для всех автомобилей в домашнем хозяйстве

- Сумма, которую вы заплатили за автомобиль (а)

- Требования к страхованию, если у вас есть кредит или аренда

- Сколько времени вы водите

- Имена, возраст, статус брака и номера водительских прав для всех водителей в вашей семье

- Водительские записи для всех водителей в вашем доме, включая несчастные случаи, страховые выплаты и штрафы за нарушение правил движения, но не штрафы за парковку

- Большинство страховых компаний заказывают отчет об автомобилях в DMV — это официальная запись штата о ваших авариях, нарушениях правил дорожного движения и приостановленных лицензиях.

Прежде чем подписывать что-либо:

- Найдите время, чтобы просмотреть свое заявление, прежде чем подписывать его.

- Не подписывайте формы, которые вам непонятны.

- Не подписывайте пустые формы.

- Попросите копии всех форм и других документов для вашего учета, прежде чем покинуть офис агента, брокера или страховой компании.

Когда вы получите новую политику, ознакомьтесь с ней.

Убедитесь, что информация верна и покрытие соответствует тому, что вы купили. Если вы обнаружили ошибку, немедленно свяжитесь с компанией. Отправьте изменения вашему агенту, брокеру и / или страховой компании в письменной форме и сохраните копию.Не бойтесь обращаться в страховую компанию напрямую, чтобы убедиться, что ваш агент или брокер запросили необходимое покрытие. Используйте «заказное письмо / уведомление о получении», чтобы убедиться, что ваше письмо было получено.

Наверх

Работа с агентом или брокером

В Калифорнии вы можете приобрести страховку у агента, брокера или страховой компании. Вы можете получить расценки на страхование онлайн, по телефону или по почте. ″

Все агенты и брокеры должны иметь лицензию штата на продажу страховки.

Когда агент или брокер продает полис, они получают комиссию от страховой компании.

Брокеры взимают дополнительную комиссию, называемую комиссией брокера. Прежде чем подписывать что-либо, спросите, какова комиссия. Комиссия брокера не установлена законом, поэтому вы можете обсудить размер комиссии и запросить более низкую комиссию.

Обязательно сохраните квитанции об уплате страховых взносов, особенно если вы платите наличными.

Выбор агента или брокера

Тщательно выбирайте агента или брокера.Можете ли вы доверять агенту или брокеру? Считаете ли вы, что они будут ставить ваши интересы на первое место?

Вы можете искать агентов или брокеров на местных желтых страницах или в Интернете. Или попросите имена у членов семьи, друзей, соседей или коллег. Спросите:

Потратил ли человек время, чтобы полностью объяснить вашу политику?

Они ответили на все ваши вопросы?

Как они отреагировали, когда у вас появилась претензия?

Как часто они связываются с вами, чтобы пересмотреть и обновить вашу политику?

Проверить лицензию:

Убедитесь, что агент или брокер имеет лицензию на продажу автострахования в Калифорнии.Перейдите на сайт www.insurance.ca.gov/license-status/ и введите имя агента или брокера. Или позвоните в Департамент страхования Калифорнии по телефону 1-800-927-4357.

Наверх

Если вы попали в аварию